撰文:Steven,E2M 研究員

日常討論

思考

去年7 月底Curve 被竊後,各方OG、機構及VC 都鼎力相助。比特大陸和Matrixport 聯合創始人吳忌寒在社交媒體發文表示:「在即將到來的RWA 浪潮中,CRV 是最重要的基礎設施之一。我已抄底買入,不構成財務建議。」

黃立成在社群媒體上確認自己透過OTC 從Curve 創辦人收購375 萬枚CRV 並質押鎖定在Curve 協議中。隔日,孫宇晨的相關地址也向Egorov 地址轉入200 萬枚USDT,並獲得500 萬枚CRV。

緊接著是Yearn Finance、Stake DAO 等項目,以及DWF 等一眾機構和VC 紛紛參與CRV 的救火行動。

對於這些團體為Curve 月台的意義是什麼?為什麼要救?這一點非常困惑。

收益率是一個web3 橫向對比的事情,已經不再是具體的細分賽道

CM:Curve 創辦人把自己籌碼賣了,然後和Curve 沒啥關係了是否會有影響?沒啥問題。基建層協定在一定階段後就沒必要開發了。已經夠成熟了。拋開市場層面,不開發了也不會影響對他的使用。許多救市的人意識到了這個點,因此有這個動力。

- Curve 有幾個模型,這些都可以讓VeCrv 持有者自主治理。就現有的機構,參數、配置完全能夠自運轉,符合去中心化應用的一個初衷,權限完全下降社區。

- DEX

- Llama 穩定幣演算法+ 借貸市場

- VE 模型

- 賄賂和流動性系統

- 至於市場表現怎麼樣是另一件事。基本確定基本面比上次差。和以前相比不會有太突出的表現,但是周期拉長流動性挖礦還是會有需求的。如果認為鏈上是百花齊放的狀態,Curve 還是有機會的,Uni 沒辦法解決問題。 Curve 提供了一個整套的框架,同時籌碼完成了一個去中心化。跨週期的打算前景會更好一些,前提是認為鏈上未來是需要激勵的。

- 購買者有很多商品方。流動性挖礦是上個週期起家的核心方式。專案早期在啟動的時候都是,租用流動性。 Crv 解決了一個專案方在早期啟動時不需要通膨自己的經濟模型,而是用租用Crv 的流動性,從而解決了代幣通膨的問題,把代幣用在其他的Utility 上。同時代幣在解鎖以後依舊有意義。 Crv 也可以支援非穩定幣的交易,與Uniswap 類似。當時購買的時候排隊時買不到的,優先給專案方。專案不會死掉,短時間不會被Uniswap 蠶食掉

1. 事件

時間點1

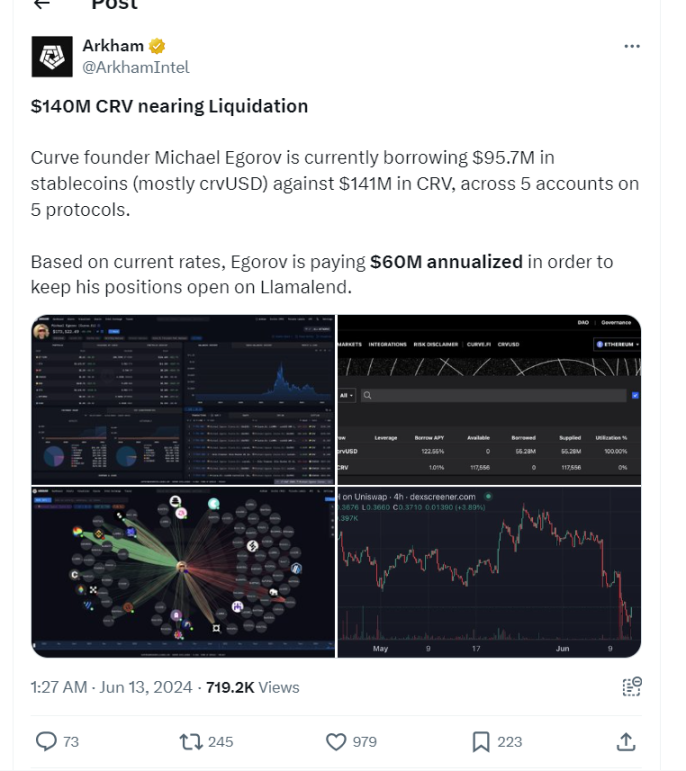

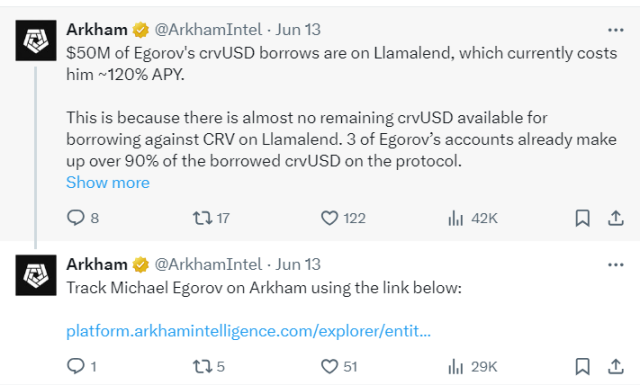

Arkham 發文表示Curve 創辦人Michael Egorov 目前在5 個協議的5 個帳戶上以1.4 億美元CRV 作為抵押借出9,570 萬美元的穩定幣(主要是crvUSD)。其中,Michael 有5000 萬美元crvUSD 借款在Llamalend 上,Egorov 的3 個帳戶已經佔了該協議上所借crvUSD 的90% 以上。

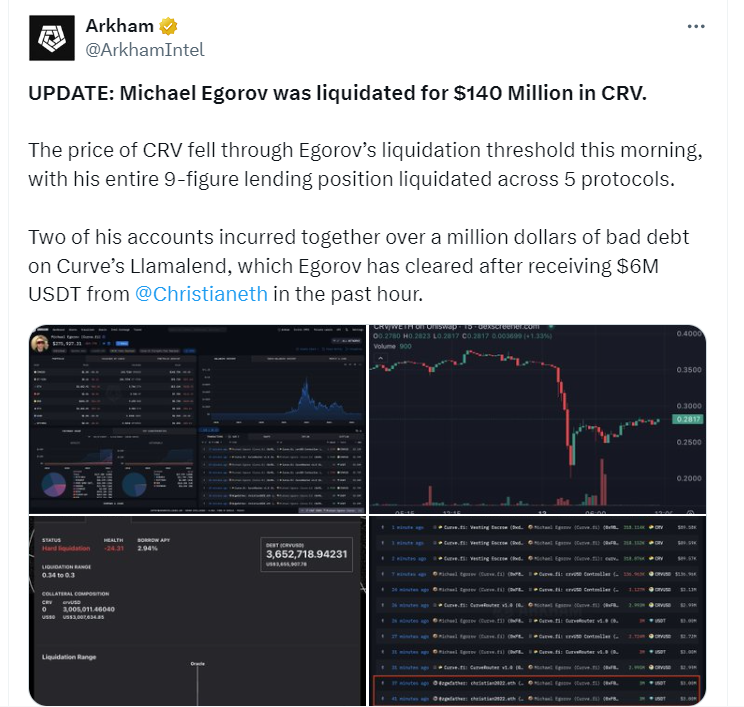

Arkham 指出,如果CRV 的價格下跌約10%,這些部位可能會開始被清算。隨後,CRV 跌幅持續擴大,一度跌破0.26 美元,達到歷史新低,Michael 多個地址上的CRV 借貸部位也逐漸跌破清算門檻。

時間點2

時間點3 現狀

資料來源:https://platform.arkhamintelligence.com/explorer/entity/michael-egorov

投資人面對的就是災難了。

一方面是價格下跌引發的其餘借貸平台清算,Fraxlend 的貸款人遭受數百萬美元的清算,根據Lookonchain 監測,有用戶在Fraxlend 上被清算1058 萬枚CRV(330 萬美元)。

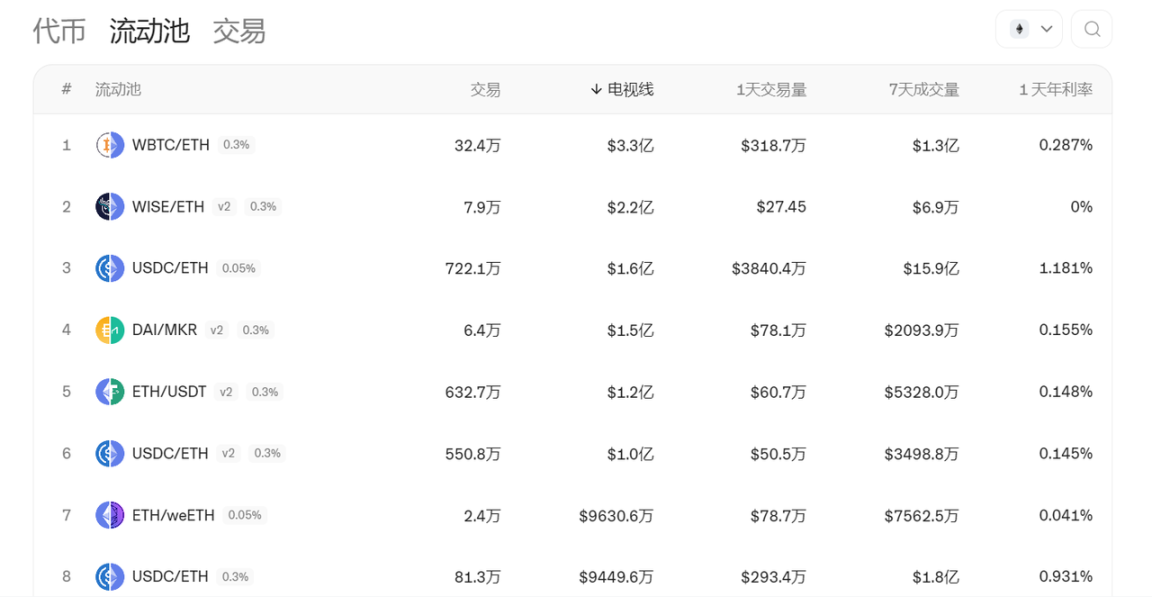

2. Curve 數據情況對比

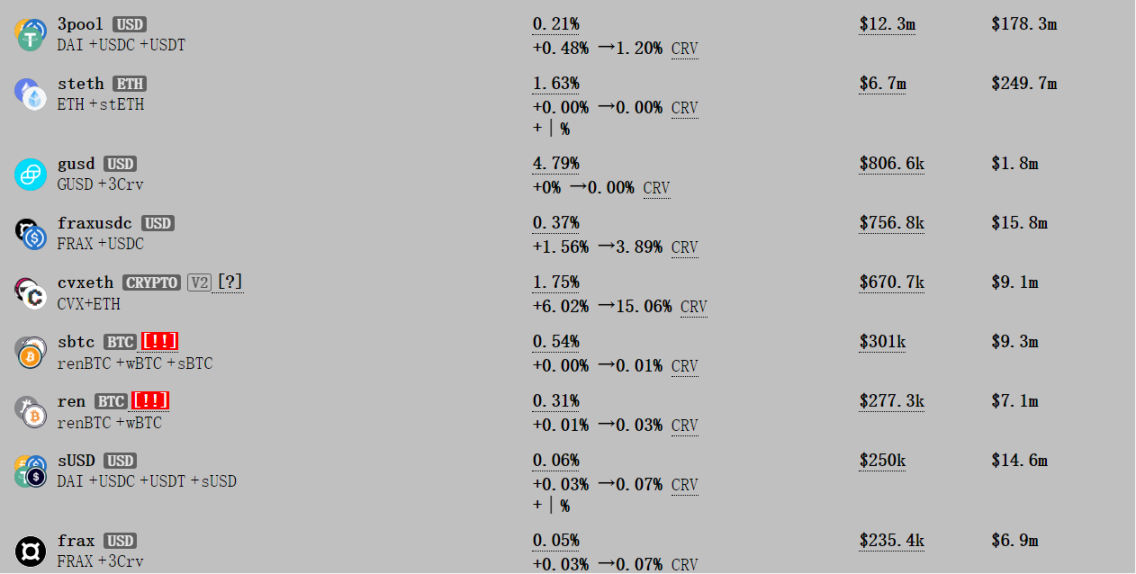

20240616

成交量3pool(\(12.3m)、steth(\)6.7M)、fraxUSDC($756.8M)

TVL 與去年前三fraxusdc($15.8m)、steth($249.7m)、3pool($178.3m)

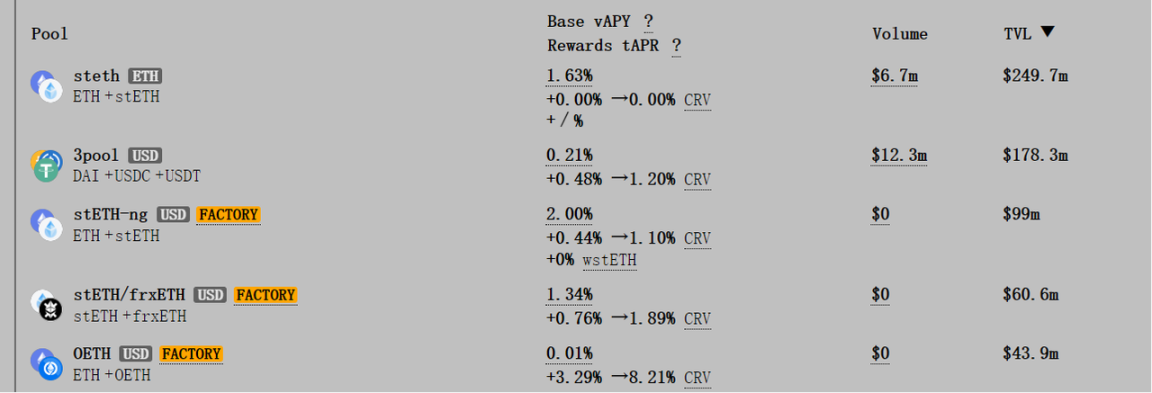

Frax TVL 太低了單獨截了一下

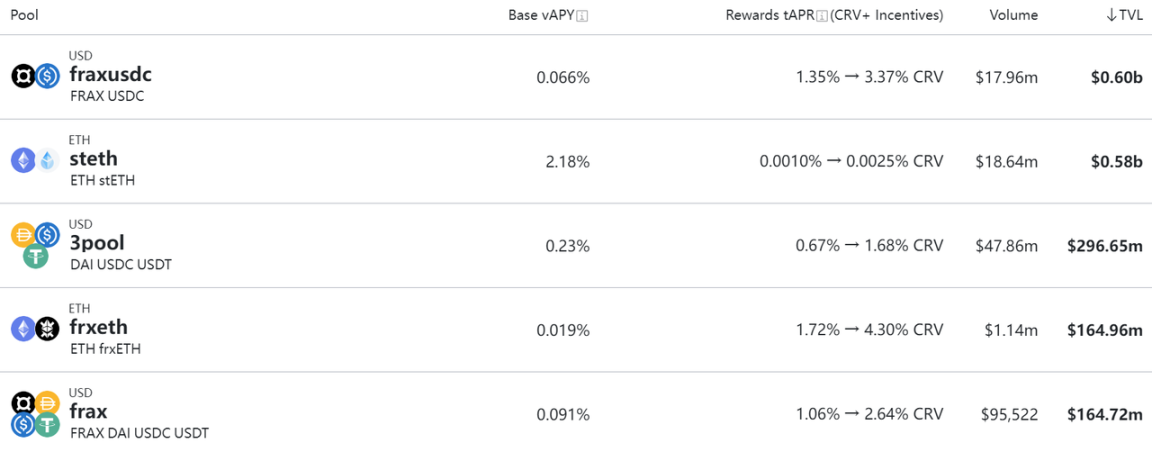

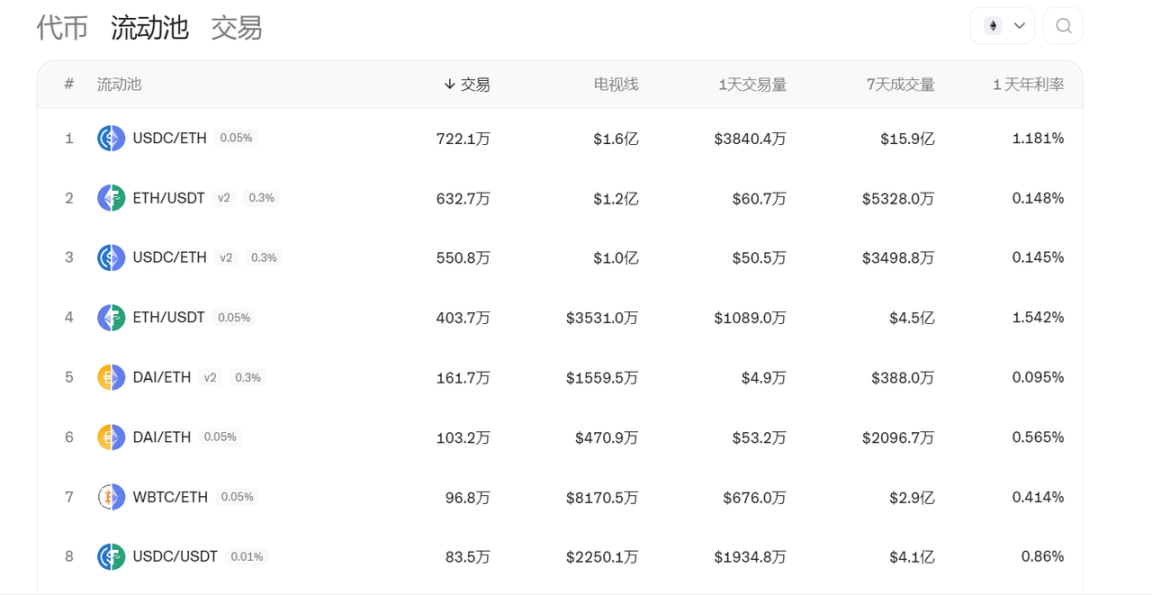

202307—參考當時的研究報告

TVL 前十名的Pool,fraxusdc($0.6b)、steth($0.58b)、3pool($296.65m) 的排前三位

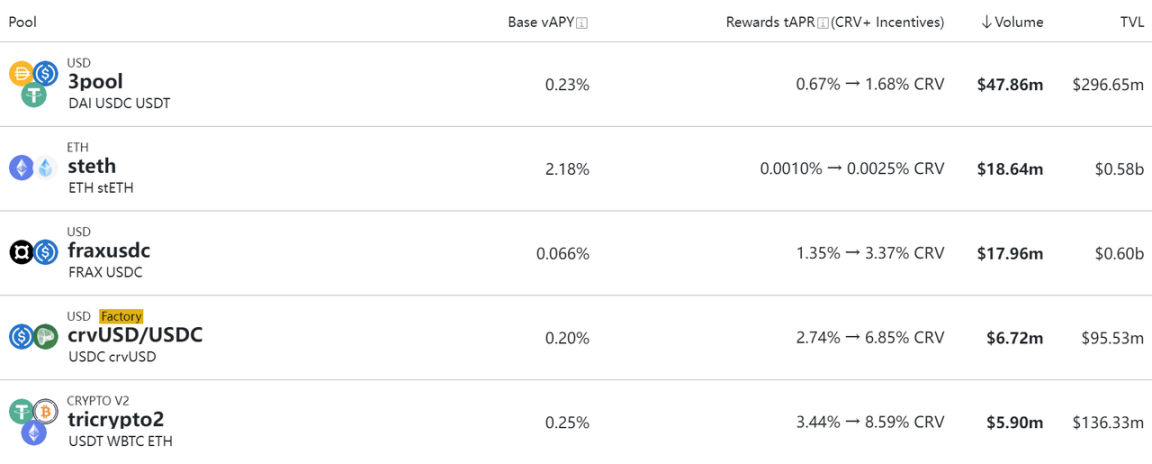

交易量前3 位,3pool($47.86m)、steth($18.64M)、fraxUSDC($17.96M),在3pool TVL 僅有前兩名的1/2,交易量卻超過2.5 倍。

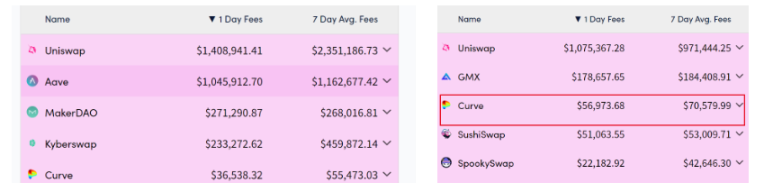

比較Uni

收入對比

左邊新,右邊為當時。

Uniswap 牛市交易土狗,熊市交易主流資產。

3. 這次事件展現的一些問題

Ve 模型頭部效應帶來的糟糕流動性

CurveWar 的本質就是爭奪Curve 的流動性,爭奪到流動性以後,透過Boost 來提升自己作為LP 提供流動性的池子。但是流動性越高對於專案來說肯定是更好的。不同的項目購買CRV 投票權的方式引發所謂的「戰爭」,而這可能導致市場的不穩定性和操縱行為。

一開始討論Curve 的時候,當時認為Curve 有可能像個流量平台,新計畫為了獲得一定的關注度透過購買投票權來Boost 自己的池子(例如當時的Frax)。接近一年看下來根本達不到這種效果,收益率比不過積分展示或Pendle 以後基本上被拋棄。

借貸清算

價格波動大的抵押物,例如Crv、Aave、Comp 等或許不適合做抵押物。以後加密世界應該還是usdt/usdc/dai+BTC+ETH 才會做大。

借貸的風險很複雜,抵押物本身價格的波動和娃娃搭樂高導致的槓桿和泡沫,讓Web3 借貸很難起規模效應。