自從FTX 崩潰以來,我們一直密切關注加密貨幣流動性,其中所有交易所的所有資產的交易量和訂單深度都全面下降,即使最近市場迎來反彈,也未能將深度或交易量恢復到FTX 崩潰之前的水平。

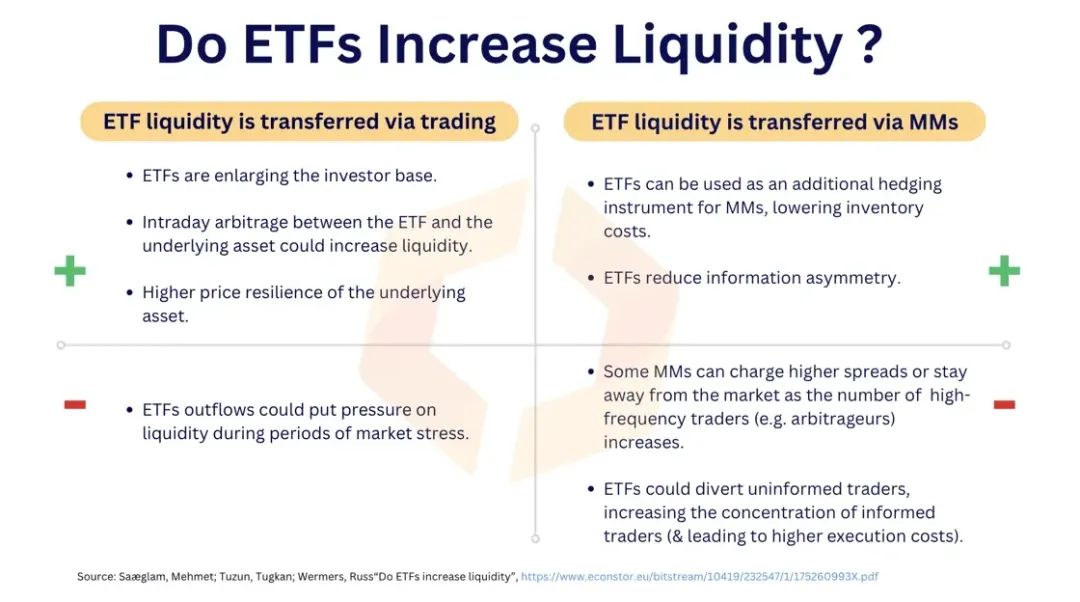

但是,隨著現貨ETF 最早可能在一月份獲得批准,流動性有望很快實現真正復甦(儘管存在一些負面影響)。有兩種方式可能會發生這種情況:

- 流動性透過交易轉移;

- 流動性透過做市商(MM)轉移;

在「ETF 將提高流動性」方面,有令人信服的論點認為ETF 將擴大加密貨幣交易者的數量,從而使交易量更大和市場效率更高。做市商也將受益於ETF 作為對沖工具這一屬性,並可能擴大其活動。

在「ETF 將損害流動性」方面,人們真正擔心ETF 的大量資金外流可能會給基礎市場帶來拋售壓力。在做市商方面,由於消息靈通的交易者數量較多,他們可能會收取更高的點差。

讓我們來看看比特幣流動性的狀況,以了解其影響。

比特幣市場深度

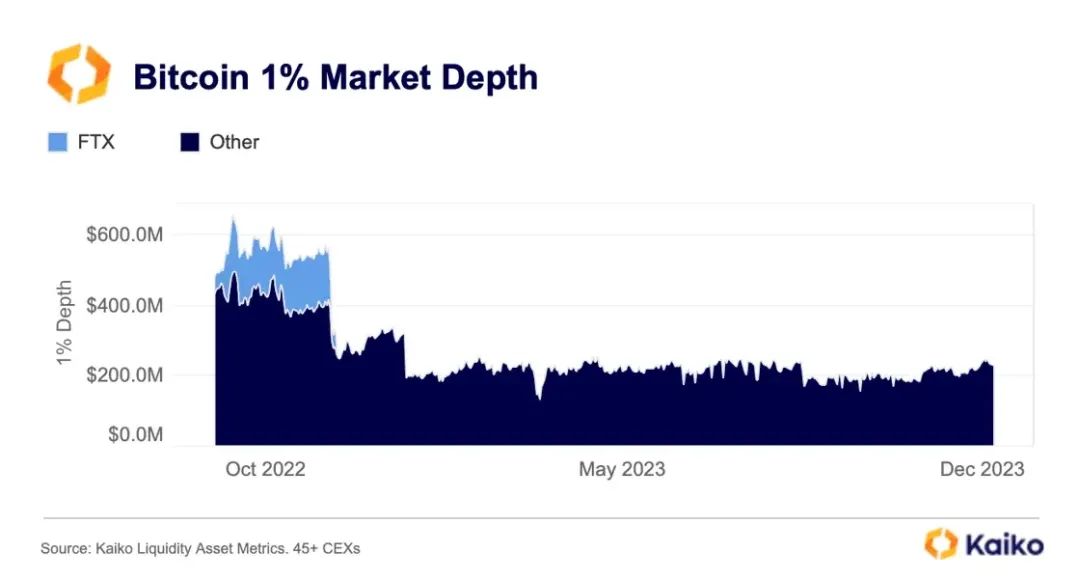

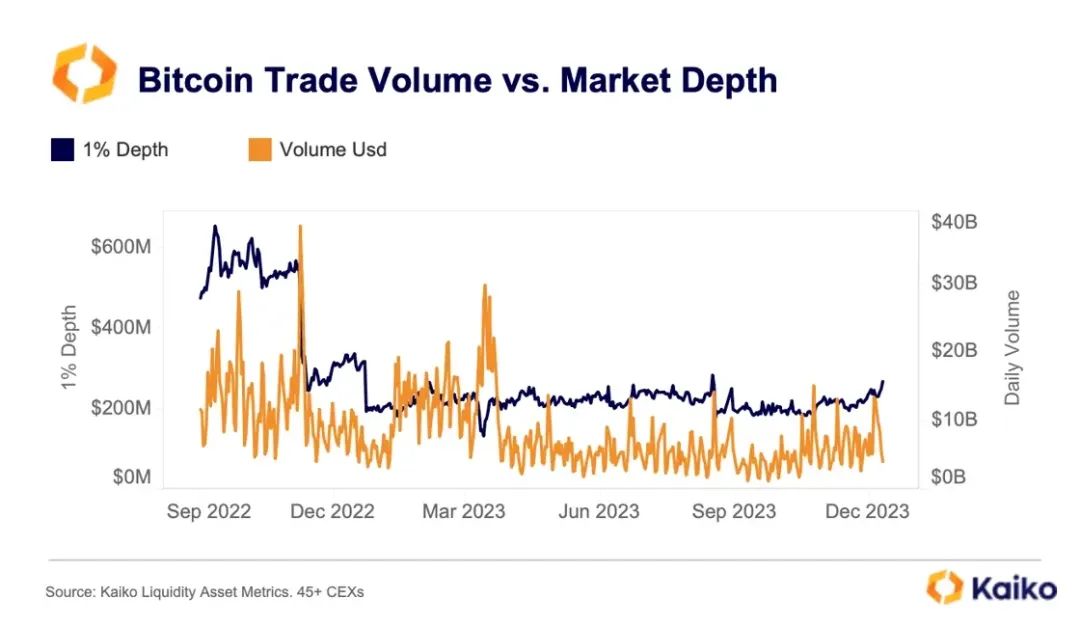

FTX 崩盤導致比特幣市場深度大幅下降。 FTX 的突然消失不僅確實減少了流動性,而且做市商也在損失慘重和市場環境困難的情況下對許多交易所進行了平倉。

1% 市場深度衡量的是訂單簿上價格1% 以內的買盤和賣盤數量,在該水準上,所有交易所和交易對的市場深度已從約5.8 億美元降至約2.3 億美元。

最近的市場反彈對流動性的影響可以忽略不計,觀察到的小幅成長主要是由於價格效應。

為什麼市場深度對ETF 很重要? ETF 發行人需要買賣標的資產。雖然目前尚不清楚他們具體會在哪裡進行此操作(現貨交易所、場外交易還是礦工),但很可能在某個時候,中心化現貨交易所的流量將會增加,特別是因為有如此多的ETF 將立即獲得批准。

從套利者的角度來看,流動性也很重要。 ETF 的價格需要追蹤標的資產,這可以透過每當出現溢價或折價時進行買賣來實現。非流動性市場會造成更頻繁的價格錯位,從而使套利者的工作變得更加複雜,因此流動性對於市場效率非常重要。

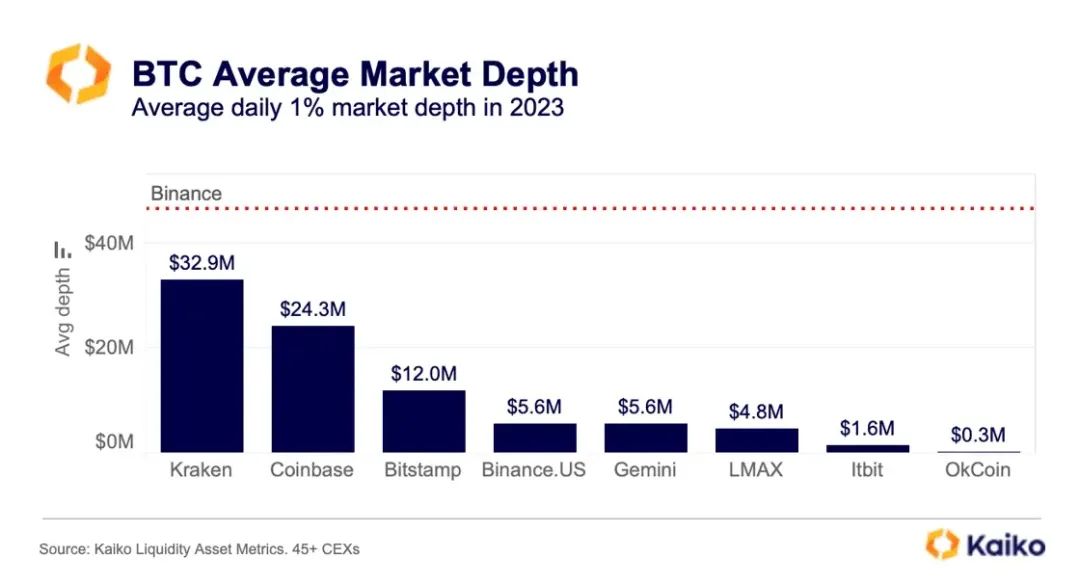

而美國的加密貨幣交易所尤其可以在現貨ETF 中發揮重要作用——它們目前約佔全球BTC 市場深度的45%。

2023 年全年,Kraken 平均擁有最好的BTC 交易深度,1% 的價格範圍內深度達3,290 萬美元,Coinbase 則位居第二,為2,430 萬美元。幣安的日均市場深度以紅色顯示,以供參考。

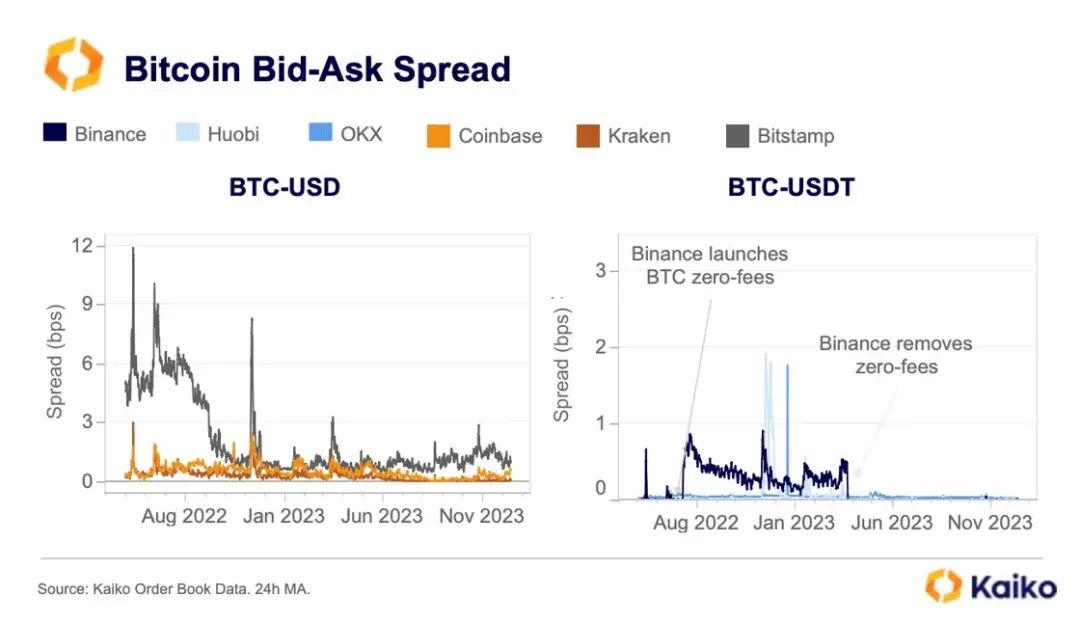

如果更多知情的投資者進入比特幣市場,ETF 的批准也可能影響交易成本。在過去的一年裡,交易者以價差形式產生的成本自去年以來大多有所改善,這可能是由於價格波動性較低。

總而言之,比特幣市場深度在今年大部分時間保持平穩(流動性沒有變化),而利差大多縮小(交易者成本降低),但ETF 的批准可能會改變這一狀況。

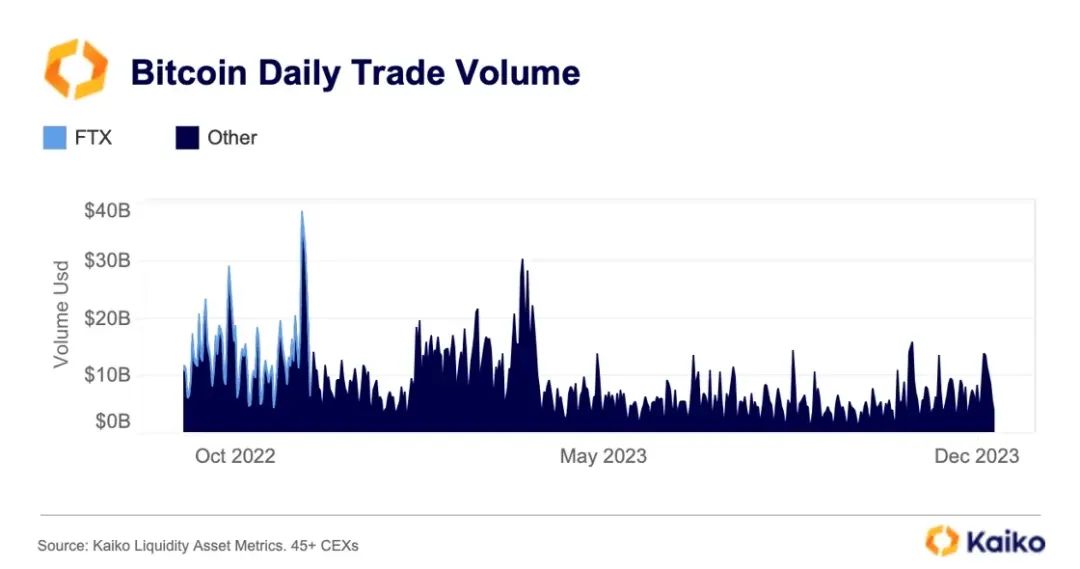

比特幣交易量

FTX 對交易量的影響遠小於市場深度,佔全球交易量的不到7%。自去年11 月以來,成交量波動較大。 2023 年頭三個月,成交量一直保持在較高水平,但在3 月銀行業危機之後出現暴跌,並在夏季觸及多年低點。

隨著最近的反彈,我們在過去幾個月中看到了輕微的復甦,但總體而言,交易量仍遠低於FTX 之前的水平。

因此,在將交易量與市場深度進行比較時,我們可以觀察到自2022 年11 月以來深度的下降幅度要大得多,但全年的波動性比交易量小得多。這表示做市活動水準保持不變,沒有任何新進入者(或退出者)。

比特幣的主導地位

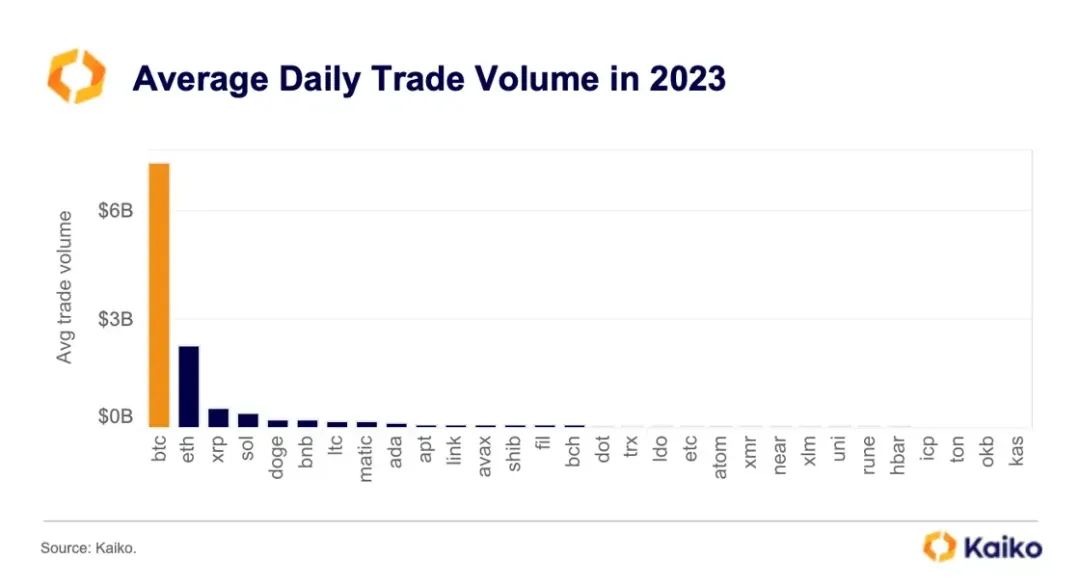

比特幣仍然是迄今為止最具流動性的加密資產,並已被證明在嚴峻的市場條件下最具彈性。 ETF 可能會進一步鞏固其主導地位。

從過去一年的交易量分佈中我們可以看到,BTC 的交易量平均是ETH 的3 倍,是前10 名山寨幣的10 倍以上。值得注意的是,幣安於春季結束的零費用比特幣交易促銷活動加劇了這一趨勢。

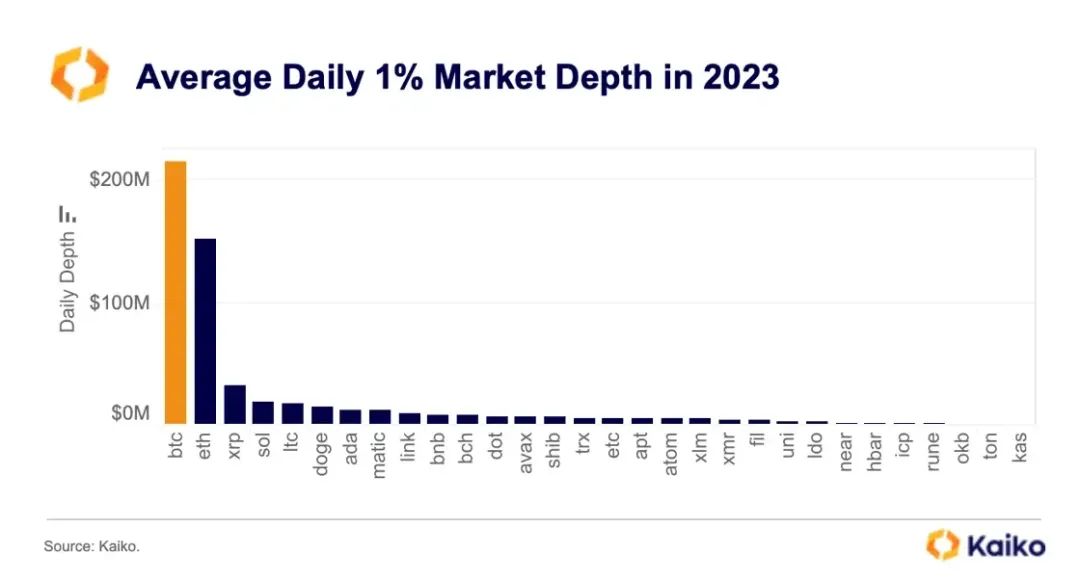

比特幣的日均市場深度與ETH 非常相似,儘管它仍然比大多數山寨幣要大得多。

結論

比特幣是迄今為止流動性最強的加密資產。然而,自FTX 崩盤以來,這兩項流動性指標均大幅下降,過去幾個月僅略有復甦。

因此,ETF 的批准是目前加密貨幣市場最大的催化劑,有望帶來巨大的上漲潛力和有限的下跌空間。儘管存在一些流動性風險,但如果投資者的胃口大幅增加,ETF 可能會全面改善市場狀況。