2022年對於加密市場來說是十分令人擔憂的一年,伴隨著全球通貨膨脹、美聯儲加息、俄烏衝突、以及新冠疫情等因素,全球的經濟都受到了一定程度的影響,加密行業進入了熊市。

LUNA 事件引發10億美金級別以上的連環清算,讓全球的從業者看到,開放式金融平台與中心化平台相比,在面臨黑天鵝事件時,中心化金融平檯面對風險時候更脆弱,而開放式金融平台則體現出結構化優勢。如,以Celsius 為主的一些中心化借貸機構要么資不抵債、要么申請破產保護,三箭資本深陷破產清算危機,且後續中心化借貸機構的暴雷還會持續引發。去中心化金融平台如Curve、 AAVE等抗住了清算衝擊,儘管市場價格超跌,但隨著市場回歸穩定,仍然將在未來穩健壯大。在經歷了一系列暴雷事件後,人們對中心化平台的信任大打折扣,使得像AAVE、Curve\ Uniswap等DEX在目前這個熊市當中,發揮著作為去中心化、穩定、透明的交易平台的有力支撐。

本文主要介紹Uniswap V3 和Cuvre V2 功能和經濟模型上的主要區別並探討熊市中Uniswap V3為何在熊市中可以超越傳統形式的限價訂單簿。

Uniswap V3 的特徵

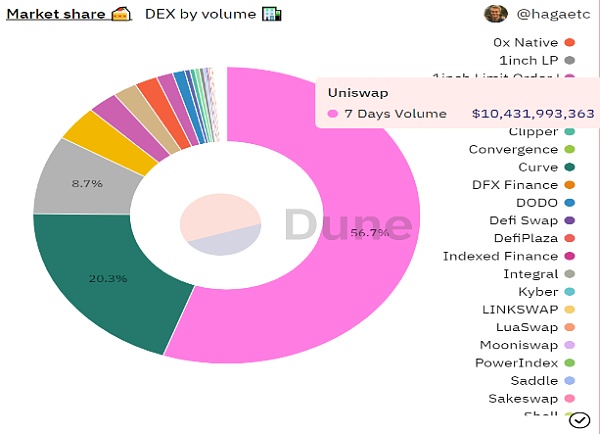

自2018年底Uniswap在以太坊上推出以來,去中心化交易平台(DEX)Uniswap 的總交易量已超過一萬億美元,在短短三年多之後,Uniswap 已經佔據了DEX 總份額的56.7% 成為了頭部的去中心化交易平台(DEX)。

數據來源:https://dune.com/mtitus6/Uniswap-V2V3-Comparison

在2021年5月5日,Uniswap V3 主網上線,僅僅三天就成為了以太坊上僅次於Uniswap V2 的去中心化交易平台(DEX),與Uniswap V2 相比,Uniswap V3 更注重資本效益,Uniswap V3帶來了全新的自動做市商(AMM)方案,也帶來了集中流動性、多級費率控制、範圍訂單、歷史預言機等更新:

集中流動性

Uniswap V3中LP 可以為自己的頭寸創建個性化的價格曲線,LP 在提供流動性時可以選擇一個自定義的價格範圍以針對某個價位的組合流動性進行交易,這使得LP可以用最少的流動資金賺取指定範圍內的交易費,實現資金利用率最大化。

靈活彈性交易費率

相比於Uniswap V2 中的標準0.3%交易費,Uniswap V3 有3個獨立的費用等級供LP 根據不同的策略來選擇:0.05%、0.3%和1%,這使得LP有了更多元化的選擇並且可以根據他們願意承擔的風險來選擇資金Pool,這更加考驗了LP 們的專業能力。

非同質化代幣追踪

Uniswap V3 將使用ERC-721 非同質化Token(NFT) 來表示LP 的頭寸和追踪流動性而非ERC-20 同質化代幣。

歷史預言機

Uniswap V3 在Uniswap V2 的時間加權平均價格(TWAP) 預言機上進行了重大改進,使得通過一次鏈上調用就可將數據可用期延長至9天或更長時間,同時TWAP 整體優化後,V3相比V2降低了50%左右的GAS消耗,簡單的交易比V2的同等功能降低了30%左右。

範圍限價定單

LP 們可以在高於或低於當前價格的自定義價格範圍內存入單個Token,當市場價格進入自定義價格範圍內時就會沿著AMM 曲線將一種資產出售為另一種資產,同時在此過程中賺取掉期(SWAP)費用。

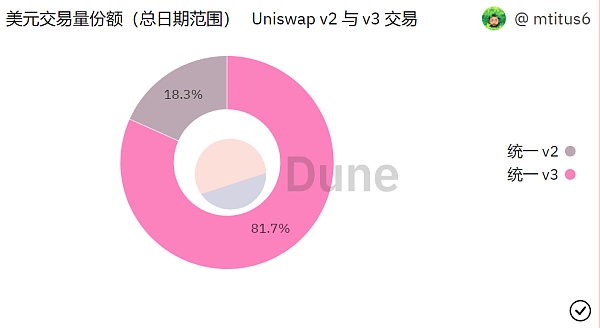

以上Uniswap V3的特性使得Uniswap V3在資本效益的優勢全面超越Uniswap V2並在整個Uniswap 中佔據了81.7%的交易量。

Uniswap V3 和Curve V2 的區別

Uniswap 和Curve 作為兩個DeFi 頭部項目一直都是相互競爭的關係,目前Uniswap 和Curve 的TVL 非常接近分別為52.2億美元和51.5億美元。

自Curve V2發布之後,經常會有人把Curve V2 與Uniswap V3 做對比,這兩者都提出了在全部價格區間聚合流動性的通用解決方案,但是兩者之間存在許多區別:

聚合流動性

在Curve V2 中系統將自動依據市場的價格波動把LP的流動性集中到交易價格附近,並不需要LP主動選擇流動性的聚合範圍,而在Uniswap V3 中則需要LP 自己判斷市場的價格走勢並自主選擇做市的價格區間。

LP 頭寸是否同質化

Uniswap V3 使用ERC-721非同質化Token 來表示LP 的做市頭寸,而在Curve V2 中是使用同質化Token 來表示每一個LP在資金Pool中的流動性頭寸,並且每個LP 在資金Pool的流動性分佈是完全相同的,相互之間只有數量上的差異,這使得其他協議與Curve 進行對接組合的難度大大降低了。

手續費

在手續費上Uniswap V3 提出了三個檔位的手續費方案供LP 們選擇,每個檔位對應一個獨立的資金Pool,這使得每個資金Pool的流動性程度各不相同,並且增加了用戶在選擇上的門檻。 Curve V2 則採用了全自動化的解決方案,系統內置的手續費率範圍為0.04%-0.4%,當市場價格接近流動性聚合的中點時手續費會降至最低,而在偏離流動性聚合的中點時手續費會逐漸升至最高點,整個過程完全由協議自動完成,LP 無需進行管理和乾預,經過對比,相比於Curve V2 這種全自動式解決方案,Uniswap V3 更加複雜,LP 需要自己調整做市所需的各項指標數據,還需要在後續做市過程中不斷進行再平衡。

因此,Uniswap V3 更適合專業的做市團隊LP,而相對於自動化的Curve V2 更適合普通的LP。

經濟模型:UNI 和CRV 的區別

Uniswap

UNI作為Uniswap 的協議Token 自2020年9月17日上線以來一直廣受關注,UNI 有10億的數量在最開始被鑄造並且在未來四年相繼解鎖:

- 60.00% UNI會陸續分配給Uniswap 的社區

- 21.266% UNI會分配給團隊和未來員工

- 18.044% UNI會分配給investors

- 0.69% UNI會分配給顧問

四年後UNI 會以每年2%的通貨膨脹率開始增發

UNI 的主要用途為:

流動性區塊獎勵

第一期流動性區塊獎勵於2020年9月18日持續到了2020年11月17日,主要針對四個流動性Pool進行流動性區塊獎勵( ETH /USDT,ETH/USDC,ETH/ DAI , ETH/WBTC),有5,000,000 UNI按照流動性比例分配給LP:每個流動性Pool每天激勵83,333個UNI,每個流動性Pool平均每個區塊獎勵13.5個UNI(14秒出一個塊),並且這些UNI 將不會被鎖定,目前流動性區塊獎勵已經停止,未來可能會重新推出流動性區塊激勵計劃。

項目治理

UNI 最核心的功能還是治理,Uniswap 團隊將不會直接參與治理,而是由投票的方式來進行治理上的決策,持有超過UNI 總供應量1%以上的持有人將有資格提交治理提案,需要UNI總供應量4%的“是” 投票才可以達到法定人數,投票期共有7天,執行時將會有2天的時間鎖延遲,UNI持有者可以不僅可以參與Uniswap的治理,同時也可以共同管理UNI社區金庫、協議費用開關、uniswap.eth ENS 名稱以及Uniswap 默認列表(tokens.uniswap.eth)。

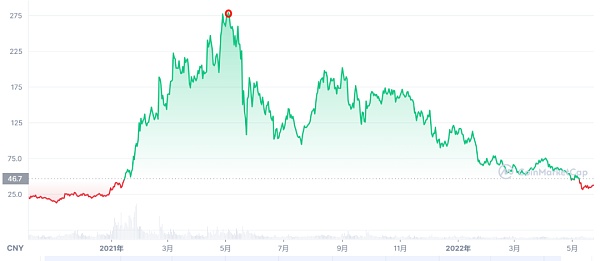

從UNI 的應用場景來看,目前UNI 唯一的作用僅僅是治理,沒有其他場景可以消耗或使用UNI,目前UNI 的市值以及從ATH 的145.59B美元跌至目前28.01B美元,可以看到在Uniswap V3上線之前UNI 的價格受市場情緒影響被推至歷史最高點,但在Uniswap V3 正式推出後,價格卻開始斷崖式下跌。

儘管Uniswap V3 在上線後的表現非常出色,但是UNI 的價格卻持續下跌,這說明了UNI 作為治理Token 並不能完整映射出Uniswap 協議的價值,通常人們購買UNI更多的是看中了Uniswap 在DEX中的領先地位,而並非參與治理,況且治理並非高頻需求,這使得UNI 的價格缺乏實質性的價值支撐,在熊市中可能會導致更多人開始拋售UNI 造成價格進一步下跌,Token 無法捕獲協議的完整價值是目前絕大多數加密項目的痛點,對Uniswap 來說,Token 的持續釋放會帶來更大的拋壓,可能急需找到解決UNI應用場景的提案來改善現狀。

Curve

CRV作為Curve 的項目Token於2020年8月13日正式推出,一經上線啟動流動性區塊就受到市場熱捧,火幣、幣安等主流交易平台上線CRV,上線第一天就達到了迄今為止的歷史最高點,然後立馬劇烈回落,這是因為Curve的Token 經濟模式在項目啟動後市場流通量少以及市場的情緒導致。

CRV 總供應量為3,303,030,299,分佈如下:

- 62%提供給社區流動性提供者;

- 30%給股東(團隊和investors ),2-4年釋放完畢;

- 3%基於員工,2年釋放完畢;

- 5%作為社區儲備金;

- 初始發行流通量為0,大約每天發行約200萬CRV;

目前,CRV 主要有三種用途:投票(Voting)、質押(Staking)和助推(Boosting):

質押(Staking)

用戶可以質押CRV 以從Curve 協議中收取交易費用,有一項由社區主導的提案對所有交易費用徵收50% 的管理費,這些費用被收集並用於購買TriPool 的LP Token 3CRV,然後分配給veCRV 持有者;

助推(Boosting)

當用戶已經為Curve 協議提供了流動性,同時質押CRV獲取veCRV,便可以獲取2.5倍的流動性區塊獎勵提升;

投票(Voting)

用戶可以質押CRV 獲取veCRV 治理Token來參與項目的治理,質押時間越長,獲取的veCRV 治理Token獎勵就越多;

相比於UNI 的應用場景,CRV 的應用場景更勝一籌,除了項目治理,用戶可以質押CRV 來獲取交易費用的分成以及提升提供流動性獲取的流動性區塊激勵,由於LUNA 暴跌的影響,Curve的UST/3CRV Pool 的資產比例出現了嚴重不平衡,為91%/9%,UST 價格脫鉤的同時還因為Pool裡UST 數量太低,一度暫停了兌換,這導致CRV 的價格也開始持續下跌一度接近歷史最低點,並且CRV 每天都會有200萬的增發數量來稀釋市值,這對於熊市的CRV 來說是一個考驗,但相比於UNI 僅有的治理應用場景來說,CRV 的質押場景使得熊市中CRV 的潛力要大於UNI。

熊市中的Uniswap V3

加密市場陷入熊市後,許多隱患開始陸續暴雷,繼5月中旬LUNA 和UST 出現危機之後,作為擁有170萬用戶的加密資產借貸巨頭Celsius 也身處危險邊緣。之後,Celsius 宣稱,因“極端市場條件”,該公司將暫停賬戶之間的所有提款、互換和轉賬,從而引發的stETH 脫鉤事件,並引發更進一步的市場恐慌情緒,導致市場劇烈震盪,一系列的反應發酵造成了三箭資本陷入了資不抵債、身陷流動性危機、破產清算的困境,同時市場上開始流傳各種交易平台內部出問題的消息比如虎符、AEX、抹茶等非頭部交易平台,這導致了許多非頭部中心化交易平台陷入了信任危機,許多用戶擔心交易平台出現問題導致資產無法取出造成損失,用戶開始把交易平台的資產轉到自己的錢包,許多非頭部交易平台出現了大量的資產流出,這使得許多非頭部交易平台上的交易需求轉移到了去中心化交易平台和頭部交易平台上。

這變相的增加了對去中心化交易平台(DEX)的需求,Uniswap的潛在用戶開始增多,同時由於最近stETH 脫鉤的風波,導致了關於ETH的交易量劇增,而Uniswap V3 擁有最好的ETH對流動性,根據Paradigm 最新的研究報告顯示,與頭部的中心化交易平台相比,Uniswap V3 在ETH/USD、ETH/BTC 和其他ETH 對中具有更深的流動性:

- 對於ETH/USD,Uniswap的流動性是Binance和Coinbase的2倍

- 對於ETH/BTC,Uniswap的流動性比Binance高約3倍,比Coinbase高約4.5倍

- 對於ETH/mid-cap pairs,Uniswap的流動性平均比主要的中心化交易平台高出約3倍

研究還發現,許多穩定幣對在Uniswap v3 上的流動性比中心化交易平台高得多。對於USDC/USDT,Uniswap v3 的流動性比Binance 高約5.5 倍,同時在Uniswap V3 的前十名Pool中,穩定幣對占據了50%。

更好的流動性以及更深的交易深度意味著用戶在Uniswap V3 上執行更大的交易時相比於中心化交易平台更具優勢,產生的價格滑點比中心化交易平台(CEX)更少,同時無需擔心中心化交易平台帶來的風險,這使得Uniswap V3在為數字資產的深度流動性提供交易場所方面已經超越了傳統形式的限價訂單簿,在恐慌情緒蔓延以及對中心化交易平台( CEX)不信任的熊市之下,Uniswap V3 作為交易媒介的作用和重要性正在逐步增強。

文章僅為提供信息而發放,概不構成任何廣告。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。