作者:尹寧丨陀螺研究院原文標題及鏈接: 《大廠與Web3,一場世紀大遷徙》

TikTok在Immutable X支持的專用站點放置NFT、阿里巴巴收購南華早報成立NFT公司「Artifact Labs」、騰訊投資澳大利亞NFT遊戲公司Immutable,儘管相對於海外的火熱,國內Web3仍處於爭議階段,但今年以來,我國互聯網大廠不約而同的向Web3發起了要約,讓沉寂許久的互聯網泛起了陣陣漣漪。

實際上,天然帶有開放因子與用戶主權的Web3,與傳統平台主導的Web2賽場似乎有著雲泥之別。但另一方面,宏觀背景受限、主營業務增長乏力、投資收益受限,層層重壓不斷逼迫大廠探尋流量的新範式。

VC資本先行,三大巨頭會戰Web3

Web3並非是一個新概念,實際上,早在2006年,HTTP的發明者Tim Berners-Lee就在互聯網泡沫期提出了“web3.0”的概念,當時被稱作“語義網”(Semantic Web) ,主要是指一個集成的通信框架,互聯網數據可以跨越各個應用和系統實現機器可讀。

2014年,正值棱鏡門時期,其概念被以太坊聯合創始人、Polkadot創始人Gavin Wood再次定義,Gavin 認為,Web3.0 是一組兼容性協議,為應用程序製造商提供構建塊。這些構建塊取代了傳統的Web 技術,如HTTP,AJAX,MySQL,提供了一種創建應用程序的全新方式,可基於無須信任的交互系統在各方之間實現創新的交互模式。

發展至今,Web3概念也未有定論,但其將連接成為Web2之後的下一代互聯網基礎設施,已然是行業初具的共識。從共性而言,Web3作為廣播式公共通信協議基礎上的公眾網絡,具備分佈式、共建共享以及隱私性三大特性,將重塑Web2時代的數據生產關係,打破當下後端數據的壟斷現狀,真正實現數據價值的再分配。

近年來,Web3在一片爭議中迅速演變,儘管概念還處於演變中,但Web3世界雛形已然初顯,形成了比特幣、以太坊等底層基礎設施為龍頭,多鏈並存、應用全面鋪開的發展格局。 Axie Infinity、BYAC、uniswap、Stepn,為人熟知的應用屢見不鮮,其所引導的賺錢效應更是讓其不斷破圈,在數百倍收益的風口俯視眾人。

而行業風向的變化,資本必然首當其衝,具有食利因子的風投機構宛如餓狼,在方圓百里外就已嗅到了湧動的血腥味。

近兩年來,以a16z為代表的頂級VC紛紛湧入web3領域,紅杉資本、高盛、lightspeed等持續關注Web3領域,融資事件不斷。截止目前,全球共有850 多支加密貨幣基金,分佈在80多個國家,據Crypto Fund Research 估計,全球加密基金總規模高達692億美元,包括加密對沖基金、風險基金和指數基金。而以a16z為例,其已經投資了包括Coinbase、Uniswap、Solana、MakerDao、Dfinity、Chia等明星項目,投資項目數超過80個,覆蓋公鏈、穩定幣、交易所、支付、DeFi、NFT等多個賽道,成為加密貨幣投資的戰略風向標。而近日,a16z再次加碼,宣布成立45億美元的加密基金,斬獲迄今為止規模最大的加密基金稱號。

尤其是今年以來,Web3成為下一代互聯網核心敘事的共識似乎愈加凝聚。 Cryptopolitan數據顯示,2022年Q1季度,Web3初創企業已獲得超1.73億美元的投資,此數據在2020年全年僅為2,000萬美元。而在Q2季度,在整體市場走熊的背景下,Web3領域已融資超過43.22億美元,融資額度仍以瞠目結舌的速度飆升,足以見出風投機構對該領域的堅定信心。

但在火熱的投融資背景下,卻鮮然看到中國的身影。出於監管的影響,從主投的地區而言,美國、英國、東南亞地區更受追捧,中國多以區塊鏈產業項目或是數字藏品零星躋身其中,頗有些捉襟見肘之意。

從我國國情情況而言,此狀況並非難以預見。當下海外Web3領域項目多以代幣實現價值的碎片化分配,具有典型的金融屬性,而我國更側重以產業化帶動Web3發展,明令禁止虛擬貨幣的應用,即使在NFT領域,我國三大協會多次重申遏制其金融化趨勢,我國產業界也致力於以聯盟鍊為載體的數字藏品將其取而代之。

但即使在此背景下,巨頭們仍動作頻頻。

今年3月,阿里巴巴早年收購的香港銷量冠軍《南華早報》成立了NFT公司“Artifact Labs”,,其將基於Flow區塊鏈鑄造,買家可以對某一歷史事件的特定NFT進行競拍,或者購買一盒選定事件的頭版。

同一時期,騰訊首次參投了NFT項目。澳大利亞NFT遊戲公司Immutable完成2億美元融資,騰訊參與其中,據悉,其旗下擁有知名鏈遊《Gods Unchained》和《Guild of Guardians》,並同時兼具交易平台Immutable X。

而TikTok更早於兩者,於2021年就已在Immutable X支持的專用站點放置NFT,旨在規避區塊鏈能源弊端,同時其在去年10月就推出NFT合集TikTokTop Moments。

種種跡象表明,在Web3引領的強勁互聯網敘事下,巨頭已然坐不住了。

主營業務頹勢已顯, Web3波濤洶湧,大廠被動入局

實際上,巨頭們的轉變也並非空穴來風。在當下,海外宏觀環境仍不明朗,而國內流量增長已然見頂,巨頭增長乏力頹勢已顯。以作為流量價值的代表載體廣告業務為例,在今年Q1財報季,阿里巴巴、騰訊、百度在內多個互聯網頭部公司廣告業務明顯放緩。阿里在去年年末廣告收入已出現-1.8%的增長,Q1季度廣告應收634.21億基本同比持平。百度一季度廣告收入169.29億元,同比下滑6.44%。

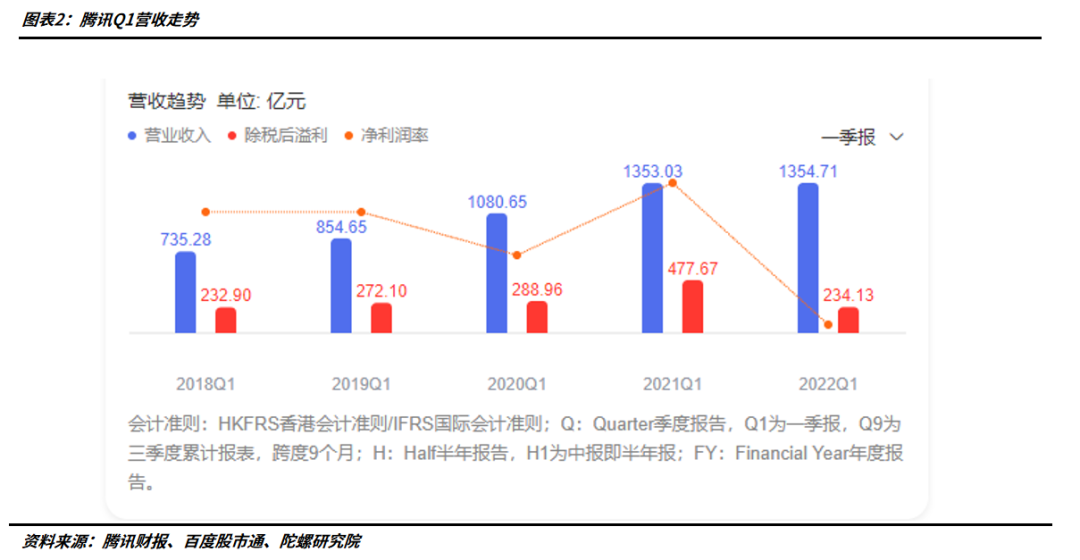

而騰訊,影響則更為明顯,鈔能力已難掩其成長瓶頸。在騰訊發布的2022年第一季度財報中,營收總額未漲,淨利潤幾近腰折,前景預期可見一斑。一季度,騰訊營收1355億元,上年同期1353.03億元,同比基本持平;國際財務報告準則下,淨利潤234億元,同比下降51%,非國際財務報告準則下,淨利潤255億元,同比下降23%。

從細分領域來看,騰訊主營的三大業務,以遊戲收入為主的增值服務、網絡廣告、金融科技企業服務中,僅有歸屬於產業互聯板塊的金融科技企業服務逆勢增長9.58% 。在流量見頂的背景下,其網絡廣告營收總額降至179.88億元,同比跌幅17.56%。而在遊戲業務中,由於未成年人防沉迷政策、遊戲版號收嚴的影響下,一季度騰訊在本土市場的遊戲收入下降1%至人民幣330億元,但國際市場增長了4%至人民幣106億元。從淨利潤而言,遊戲、廣告兩大主力業務已連續三個季度持續下滑。

收入降低,成本卻在不攀升。

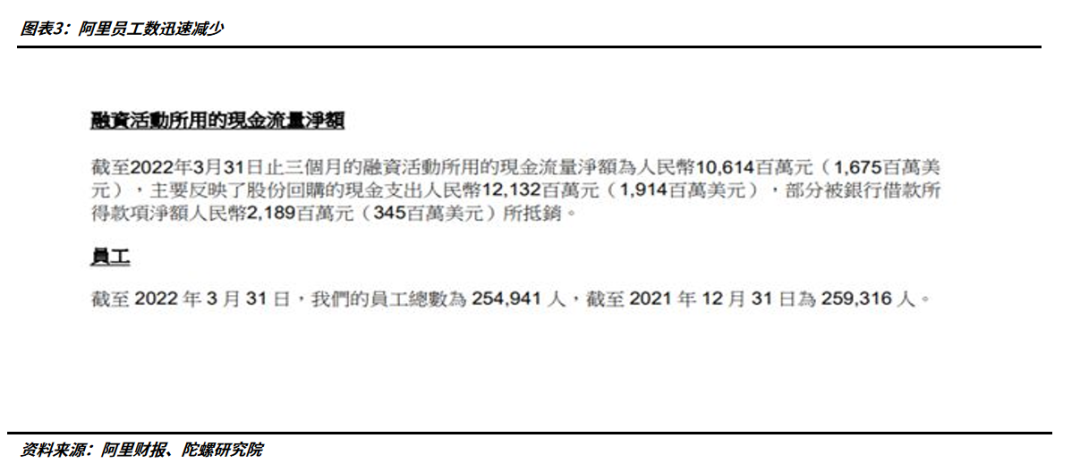

2021年,騰訊的運營成本上升了21%,其中以人力為主的“一般及行政成本”更是增長了33%。而截至2022年3月31日的2022財年第一季度財報顯示,阿里成本費用同比增加了12%。

在此背景下,騰訊、阿里紛紛選擇了最為直接有效的成本控製手段,裁員。今年開始,騰訊、阿里裁員潮備受關注,以阿里為例,2021年年末阿里巴巴的員工數為259316人,而到了2022年3月底,員工數驟降至254941人,裁員達到4375人。而騰訊今年以來調整牽扯業務精簡、組織整合和人員裁撤等多個方面,網傳騰訊的裁員人數在6000人左右,尤其以PCG和CSIG為首。

可以看出,伴隨著人口紅利不復存在現有業務顯露疲態,互聯網已進入微利時代,巨頭由此前的大刀闊斧邁入開源節流階段,亟需尋找下一個增長飛輪,海外,自然成為了其業務轉型的主要方向。

在海外,Web3如火如荼,X to earn概念正當紅。

去年,Gamefi火熱,P2E展現了其蓬勃的生命力。伴隨著元宇宙概念的興起,在Axie Infinity等龍頭類游戲的帶動下,鏈遊掀起了以東南亞為首,迅速蔓延至全球的風口浪潮。根據BAG數據,2021年,鏈遊以其強大的敘事成為了引領區塊鏈行業增長的主要類別,日均有超過140萬個獨特的活躍錢包(UAW)與遊戲DApp進行互動,同比增長4330% ,佔行業Dapp總使用量的49%;遊戲NFT積累超過45億美元的交易量,佔2021年NFT總銷售額的20%。其中,尤以Axie Infinity為首,以鏈下活動進行評估,其日均超過250萬用戶;同時,它也成為交易量最大的集合,歷史交易量超過40億美元,單日收入一度超過知名手游王者榮耀。

今年,作為Web3的典型應用代表,StepN秉持“run to earn”的原則,以NFT跑鞋為載體,在去年12月上線後迅速風靡全球,在短短5個月內市值突破10 億美元,成功躋身為獨角獸。截至今年5月31日,StepN的日活用戶數為80萬,月活用戶數為300萬。巔峰時期StepN平台費用日收入為300萬至500萬美元,月收益可達1億美元。儘管目前由於大陸清退以及市場低迷的原因,STEPN繁華光景已不復存在,地板價跌至3.5sol(約131.11美元),但其無疑以曇花一現的魅力給予傳統世界以強烈的Web3衝擊。

目前,海外市場已出現了眾多具備一定成熟度與完善度的Web3項目,對於兼具極高盈利性與廣泛流量入口的web3,巨頭不得不將其納入戰略考慮。縱觀海外巨頭,Meta、谷歌、亞馬遜、推特、eBay、奈飛、Paypal、Square等多家美國互聯網知名企業已開始付出實踐以探索Web3領域,對於身陷轉型危機的國內巨頭而言,則更是如此。

從戰略方向而言,巨頭傾向於在主力業務之上延伸業務矩陣,以最大化降低試錯成本。例如騰訊本次佈局的Immutable原為知名鏈遊的開發商,與騰訊遊戲業務為主的戰略方向相一致,在遊戲方向疊加Web3,代表了其後續對於鏈遊方向的探索實踐。阿里、字節,則以更易入手的NFT領域實現了首次投石問路。而在國內,除字節主攻區塊鏈+內容外,騰訊、阿里、百度、京東均開闢了區塊鍊板塊,至信鏈、螞蟻鏈、百度超級鏈、智臻鍊等區塊鏈底層基礎層出不窮,近段時間以來,大廠們更是深入數字藏品市場,紛紛構建了獨屬的數字藏品平台。

掘金地出現,大廠人口湧入Web3?

除了企業的被動佈局外,另一方面,Web3似乎也在蠶食Web2的新鮮血液。在內捲成為大廠的代名詞後,Web3成為了互聯網人新的掘金地。

在海外,人才湧入不斷,其中不乏高階專業人士。谷歌副總裁Surojit Chatterjee在2020年出任Coinbase的首席產品官;YouTube遊戲負責人Ryan Wyatt1月加入以太坊擴展平台PolygonStudios;亞馬遜雲計算副總裁Sandy Carter加入加密技術公司Unstoppable Domains。眾多大牛的加入無不顯示出該領域的強大人才吸引力,也從側面反映出Web3後續發展的強勁動力。

而在國內,已有不少大廠員工邁向Web3創業熱土。據某前大廠PM介紹,其目前正在一家Web3社交平台工作,其周邊Web3相關從業者,有過大廠經驗的員工甚至占到了15%左右。

但大廠人員的湧入是否當真如此頻繁?據某前大廠市場營銷回答“其實未必,Web3只是一個選擇而已。先不說Web3的理念認可度,其實僅有部分大廠員工認可web3的發展方式,同時,大廠離職的員工一般傾向於離開互聯網行業,更青睞國企、央企等單位,而目前在國內,Web3無可避免的要面臨監管難題,肯定是不穩定有風險的,同時可能工資交付方式會以幣的形式,甚至還有人擔心五險一金的問題,我們圈子裡經常交流,在Web3賺的錢還是要在Web2花。”

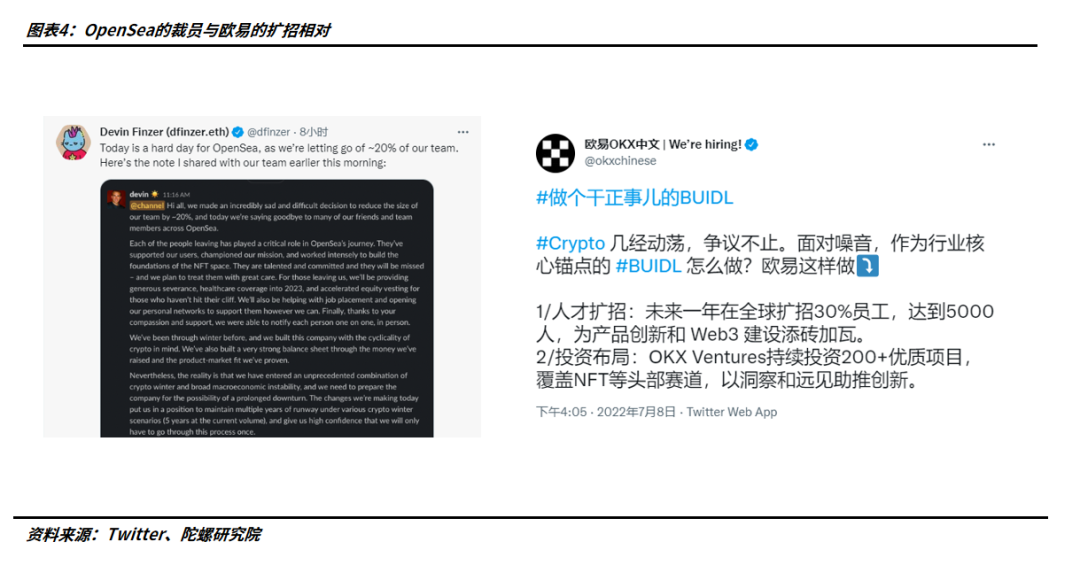

此外,當下Web3的發展與市場行情高度相關,牛市薪酬高漲,熊市走勢降低,這也讓不少傳統開放者有所猶豫。在最近市場走低以及UST危機後,Coinbase、BlockFi、Crypto.com等多家知名Web3企業已開始收縮人力戰線,裁員超過數千名。日前,OpenSea聯合創始人兼首席執行官Devin Finzer在推特宣布,該公司將裁員近20%,使OpenSea能夠在加密熊市中維持五年的正常運營。

另一方面,部分Web3的企業也正求賢若渴。 6月16日,歐易OKX官方推特發文表示,儘管行情下行、恐慌加劇,但歐易並不會停止前進在全球擴張的腳步,並在未來一年內計劃新增30%的員工,屆時總人數將達到5000人。

但總體而言, Web3以其前所未有的自由度、以協議為激勵載體、以技術為主導的工作方式仍吸引了眾多以夢想為名的創業青年,而動輒百倍、千倍的潛在收益也不斷以強大的發展前景引誘新一代的打工人。

對此情況,大廠也並非袖手旁觀,對於高精尖人才的投入日益增加,在裁員背景下逆勢漲薪成為了其主要手段。據某大廠的集團總部人力方向負責人稱,“該搶的人一定要搶,該留的人一定要留,薪酬要用於真正符合公司未來發展需求或是帶來實績的人,尤其是在當下技術新浪潮的影響下,不僅Web3領域,芯片、航天、生物等領域都對人才形成了包圍的態勢。”

而另一方面,騰訊、阿里等企業開始儲備Web3人才。 4月,騰訊發布多個Web3 崗位招聘信息,包括Web3 區塊鏈產品策劃、Web3 區塊鏈數據分析、Web3 區塊鏈底層研發工程師、Web3 區塊鏈前端開發工程師、Web3 區塊鏈中後台研發工程師和Web3 區塊鏈智能合約開發工程師等。

結語

從Web3的內涵而言,以用戶數據自主的開放式Web3與以平台壟斷為主的Web2直接映射著平台與用戶的經濟博弈關係,在當前網絡效應從正和邁入零和的背景下,大廠的Web3如無本之木,本已固若金湯的大型平台在守正與創新間不斷游弋。視野回到我國,收緊的監管趨勢必然要促使大廠獨創出Web3的中國之路。

而在Web3驚心動魄的傳奇故事中,又有多少打工人會為了其中蘊含的希望而all in一切? DAO、加密貨幣、NFT概念交織不斷,Web2險象迭生,從此角度,Web3似乎更像一種文化思潮與社會變革,將在當下的互聯網世界掀起滔天巨浪。

不論是主動擁抱變化,抑或是被迫加入戰局,可以預見的是,在大廠與Web3的融合碰撞下,Web的世紀遷徙,已經拉開序幕。

參考文獻:

界面:「獨家」騰訊裁員內幕:林璟驊和羅碩瀚推動,PCG與CSIG影響最大;

投中網:VC豪賭Web3,一個項目可能幾百倍回報;

界面:解讀騰訊一季報:主力業務增長乏力,視頻號能否變現將成重中之重;

虎嗅:互聯網巨頭“海外會戰”Web3;

虎嗅:美國互聯網大廠“卷”在Web3;

獵云網:Web3.0第一場戰爭,在海外;

0x5willows:一線打工人—走出大廠,All in WEB3

矽星人 :00後拋棄互聯網—畢業不想進大廠,要做“我們這代”的事兒