原文標題: The Seventh Bull Cycle,panteracapital

原文作者:DAN MOREHEAD, RYAN BARNEY, SEHAJ SINGH

編譯:Lynn, MarsBit

目錄

- 對中心化金融和軟件的思考

- 對區塊鏈消費者應用的思考:遊戲、元宇宙和品牌

- 比特幣價格週期分析

- 投資Obol——分佈式驗證器技術

- ZIRP,出局

對中心化金融和軟件的思考

2023年將是重建對中心化金融(CeFi)的信任的一年

2022 年是繁榮和大蕭條並存的一年,特別是在涉及CeFi 方面。在幾個月的時間裡,世界看到Three Arrows Capital 倒閉,Do Kwon 的LUNA 瓦解,Voyager Digital 破產,以及Sam Bankman-Fried(SBF)的FTX 帝國破碎。

所有這些事件有什麼共同之處?頭條新聞最喜歡暗示說,這是加密貨幣或Web 3 的失敗。但事實上,這是不良行為者在沒有明確規定的司法管轄區繞過界限的組合。如果說2022 年是打破規則和失敗的一年,我相信2023 年是各實體反而遵守規則並享受回報的一年。

加密貨幣最初的承諾包括完全去中心化,以完全解除不良行為者參與金融系統的可能性。雖然在最長的時間內(幾十年而不是幾年)這可能是真的,但為了使加密貨幣被個人、機構和政府廣泛採用和使用,中心化的實體仍然要發揮作用。要做到這一點,中央機構必須首先專注於重建在過去一年的動盪中失去的信任。

這一點已經開始。 Pantera 投資的公司Coinbase 在FTX 事件後首先提醒客戶,它“購買了犯罪保險,保護在[其]存儲系統中持有的部分數字資產免遭盜竊,包括網絡安全漏洞造成的損失”。按交易量計算的領先交易所Binance 已經實施了儲備證明機制,以證明客戶的存款。在FTX 這樣的大實體倒下之後,這兩家公司和其他CeFi 交易所被證明是明顯的短期贏家。他們將繼續贏得併獲得市場份額,因為他們證明了對客戶的信任,並與監管機構合作,制定明確的框架,使其在加密貨幣背景下以及這些公司所處的更廣泛的交易所/銀行背景下有意義。

下一組贏家可能由那些設計創新方法以吸引特定管轄範圍客戶的公司組成。這類似於在Web 2 世界中建立垂直的SaaS(軟件即服務)vs. 水平的SaaS. 基本上,那些允許大規模公司成立的地方,要么是監管比美國更寬鬆,要么是監管禁止境外交流。 Pantera 的投資組合公司,印度的CoinDCX、南非的Valr 和印度尼西亞的Pintu 通過與監管機構合作並因此建立更大的客戶信心,在創造大量機會方面開拓了道路。

在這個建立CeFi 信任的年份,DeFi(去中心化金融)不應該被忽視。事實上,我認為DeFi 將成為CeFi 公司區分自己和吸引客戶的有力工具。我認為,CeFi 公司將作為用戶利用DeFi 的前端。一個很好的例子是Liquid Collective.這家公司是一個DAO(去中心化自治組織),允許流動性質押,但通過CeFi 前端進行。用戶可以登錄他們的Coinbase 賬戶並訪問該協議。這是一個雙贏的局面。監管機構的KYC/AML 要求由Coinbase 前端滿足。客戶能夠使用一個具有簡化用戶體驗的可信實體,與構成後端的DeFi 世界進行互動。

在我們展望2023 年的剩餘時間時,讓我們開始把人們和同樣易犯錯誤的第三方的失敗拋在腦後——但我們不要完全忘記它們。最好的企業家會從前人的錯誤和中心化的失敗中學習,而監管者應該加快創建一個明確的框架和規則。這種組合將使基於區塊鏈的CeFi 在各司法管轄區層面上重新出現。

軟件仍在吞噬世界

世界上很多地方都感受到了2021/2022 年的加密貨幣牛市運行。頭條新聞都是關於加密貨幣的承諾,比特幣價格上漲,NFT 創造了創紀錄的銷售額,Web 3 遊戲爆炸,以及Facebook 改名為Meta. 家庭和朋友聚會被猿人、朋克和鍊式運行者的低語所淹沒。

這對Web 3 公司意味著什麼?在這種市場環境下,應用公司是最明顯的贏家。隨著整個世界對加密資產類別的關注,對於軟件供應商來說,獲取用戶從未如此簡單或便宜(除了那些討厭的超級碗廣告和體育場命名交易……)。按Web 3 用戶的爆炸性增長,公司需要迅速開發更強大的後台、安全、人力資源等。解決這些公司穩健性方面的大部分差距的辦法一直是並將繼續是:軟件。

每個偉大的應用公司背後都有一個更好的軟件棧。許多這些應用程序由供應商的產品組成,而不是內部構建的堆棧元素。這些軟件公司骯髒的小秘密是,他們對市場波動有難以置信的彈性——即使是在加密貨幣領域。他們通常以經常性的方式收費,有時還混入使用費部分。這意味著,不管是牛市還是熊市,軟件供應商仍然在創造收入——不管市場條件如何,仍然在贏。

軟件公司利用牛市的機會,向所有蓬勃發展的應用公司出售。在熊市開花的時候,他們仍將利用這些銷售。這些公司如Pantera 投資的公司Alchemy(開發者工具)、Pinata(存儲)和Definitive(分析)。他們幫助公司加速增長,而不管市場條件如何。

我們期待著尋找並幫助支持下一代Web 3 軟件公司開發基礎設施,為加密資產生態系統提供動力,無論市場情緒、比特幣價格或……SBF 的法律地位如何。

對區塊鏈消費者應用的思考:遊戲、元宇宙和品牌

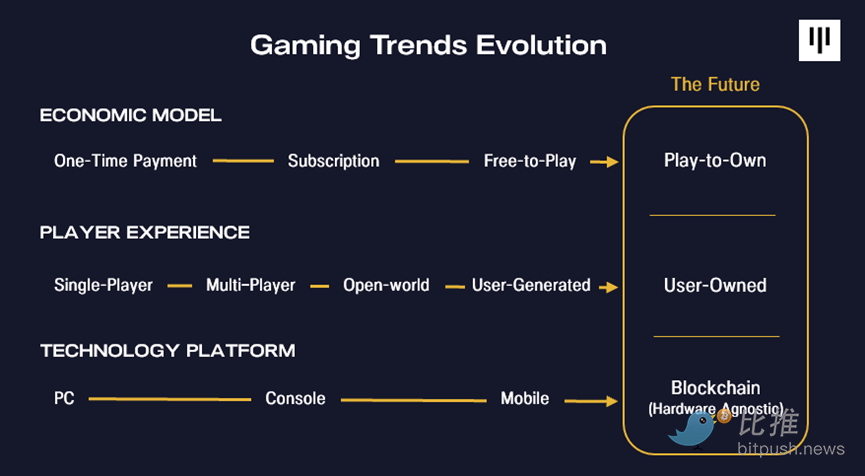

由Web 3 實現的遊戲和“Metaverse”體驗仍然是一個令人激動和辯論的話題。當我們回顧2022 年的時候,以下內容非常突出。

儘管實施有缺陷,區塊鏈對遊戲的核心價值主張仍未改變

通過賦予玩家真正擁有其遊戲中的資產,區塊鏈將傳統遊戲行業的價值提取框架顛覆。這一論點得到了Axie Infinity 的驗證——這是由Sky Mavis 開發的首批區塊鏈遊戲之一——該遊戲在2021 年以其“邊玩邊賺”的機制(即在新玩家進入遊戲時產生通貨膨脹的代幣)走紅。在高峰期,Axie 每天產生的市場費用高達1000 萬美元,但截至2023 年1 月,這一數字已降至不足5 千美元。

雖然Axie 展示瞭如何通過真正的所有權實現NFT 和創建二級市場,為遊戲增加了一個關鍵的經濟層,但它也證明了沒有免費的午餐,如果Web 3 遊戲要成功,他們需要努力使經濟更可持續。 2021 年是“遊戲化DeFi”的一年——這些應用採用了簡單的DeFi 概念,如流動性供應和耕作,通過創建一個沉浸式包裝將這些概念遊戲化。這些“遊戲”遠非有趣或引人入勝,2022 年(幸好)看到了它們不可避免的消亡。

今天,有幾百家資金充足的獨立工作室(通常由免費遊戲行業的資深人士創立)正在嘗試區塊鏈遊戲模式,並將傳統遊戲中的最佳做法與Web 3 的所有權和貨幣化層結合起來。最近由Limit Break(一家Web 3 遊戲公司)開創的一個趨勢是“免費擁有”的概念,這涉及遊戲工作室將NFT 免費贈送給他們最活躍的用戶,然後他們幫助宣揚遊戲並推動他們持有的NFT 的價值。這是對傳統工作室的營銷/分銷方式的構造性轉變,我們預計在2023 年將看到更多的趨勢。遊戲是一個充滿活力的行業,不斷發展以適應玩家的需求,我們認為區塊鏈支持的未來已經在這裡了。

Web3 不再是一個差異化因素

2021 年,本來很難籌集到資金的遊戲工作室,僅僅通過簡單地整合區塊鏈就能籌集到大量資金(即使整合很淺和/或有很大的缺陷)。區塊鏈遊戲是一個新現象,許多投資者將區塊鏈視為遊戲工作室的關鍵成功槓桿,往往忽略了業務的其他重要方面。

在2022 年,這種情緒已經恢復到了平均水平,因為投資者和建設者們清醒地認識到,製作真正有趣和吸引人的遊戲將永遠是一個工作室成功的關鍵區別因素。只要Web 3 能有意義地增加玩家的體驗,以及工作室的分銷、營銷和商業模式,它就能幫助推動這種成功。

風險投資:飛向品質

2022 年是區塊鏈遊戲投資的不平凡的一年,但交易活動(數量和資助的工作室數量)與2021 年相比明顯放緩。這與遊戲經濟激勵機制的變化和對質量的逃離有關,我們認為這是Web 3 遊戲長期成功的有意義的驅動力。短期投資者——押注於無機量的代幣價格行動——也已經逃離了這個空間。 Axie 的遊戲經濟在很大程度上依賴於兩個代幣模型:一個管理遊戲本身,另一個是獎勵玩家在遊戲中獲勝的通脹代幣。這種模式——儘管事後看來有很大的缺陷——被其他幾個遊戲工作室採用。隨著這些複製遊戲的遊戲經濟的內爆,玩家們再也沒有回來,投資者們感到失望,建設者們變得懷疑,使得後續的和新的資金籌措都面臨挑戰。

也就是說,該領域最好的建設者和創新者繼續籌集新的資本,正如免費遊戲行業的資深人士Gabe Leydon 的工作室Limit Break 最近籌集了2 億美元的資金。

品牌終於趕到了

根據牛津,“Metaverse”是“2022 年年度詞彙”的亞軍(第一名是“Goblin Mode”)。我們已經走過了消費品牌僅僅利用創建“Metaverse”的嗡嗡聲進行營銷的炒作週期,到了品牌實際開發建立在區塊鏈上的沉浸式數字體驗——重點是對其核心受眾的效用和參與。 Reddit、耐克、杜嘉班納、古馳和蒂芙尼等知名公司都參與了NFT 的銷售,其中耐克從NFT 銷售中獲得了超過1.85 億美元。

2023 年展望區塊鏈在後端,而非前端

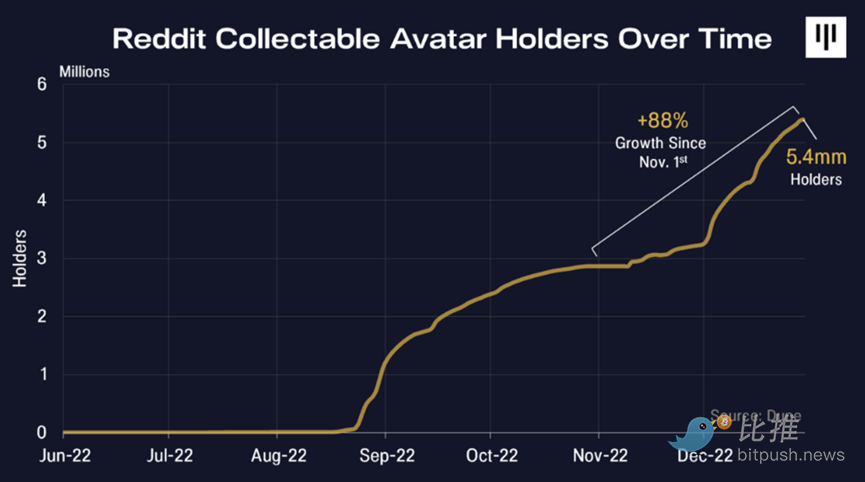

Reddit 是一個著名的基於聊天的社交網絡,率先使用區塊鍊和NFT 來深化其社區內的參與。迄今為止,Reddit 的“Collectible Avatar”NFT 已經被400 多萬獨立用戶鑄造。其成功的關鍵是沒有在任何地方提到區塊鍊或NFT(Reddit 稱其NFT 為“數字收藏品”),避免了任何可能阻礙採用的內涵毒性。 2023 年,著名的公司將繼續採取這種“區塊鏈在後端,而不是在前端”的策略,為他們的消費者帶來一個更平滑的採用曲線。

少談元宇宙,多做建設

我們認為元宇宙是任何可以體驗自我數字沉浸的數字環境,而區塊鍊為數字身份和所有權提供基礎設施。雖然2021-2022 年都是教育品牌了解元宇宙的關鍵年份(充其量是品牌通過銷售NFT 而涉足這一領域),但我們認為2023 年將是大品牌真正以有意義的方式實施Web 3 以加深消費者參與的一年。星巴克是這方面最好的例子,他們使用Polygon 協議創建了“星巴克奧德賽”,這是他們現有忠誠度計劃的一個Web 3 補充,旨在提供數字收藏品、更大的社區建設和新的咖啡體驗。我們相信,忠誠度計劃、促銷活動、代幣門檻體驗和遊戲化互動將在今年推動一些新的品牌計劃。

Web 3 遊戲和創新者的窘境

儘管投資者對Web 3 感興趣,但大多數大型遊戲發行商,如動視-暴雪、TakeTwo、Rockstar 和Mojang 將繼續遠離NFT,並將主要依賴免費遊戲模式。對於這些公司來說,通過可擁有的資產整合Web 3 的風險(監管風險、智能合約風險或反區塊鏈玩家的攪局)仍然超過了任何增加的貨幣化能力或玩家參與的回報。由於沒有來自遊戲巨頭的指導,我們預計新資助的Web 3 工作室的失敗率會很高,因為他們仍在尋找方向。我們相信,倖存下來的Web 3 原生工作室將繼續變得更大,並為粘性商業模式鋪平道路,這些模式將在未來幾年內被傳統遊戲工作室採用。

實用性> 投機性

2021 年NFT 牛市的投機狂潮已經結束,但我們預計來自頂級Web 3 遊戲的基於效用的NFT 將推動2023 年NFT 市場的健康(即,不是投機)交易量。這並不一定意味著NFT 數量將恢復到2021 年的水平(鑑於那些是由投機驅動的),但我們懷疑NFT 的轉讓將主要基於所有者在遊戲中獲得(或用盡)實際的效用。雖然幾乎不可能指出這種轉變的時機,特別是考慮到遊戲的“點擊率驅動”性質,但Axie 的案例研究證明,只需要一個成功的Web 3 遊戲工作室就能推動其他每一個Web 3 (以及潛在的Web 2)工作室走向一個可持續的、適合未來的商業模式。

比特幣價格週期分析

區塊鏈將改變世界。不幸的是,這種巨大的承諾導致市場參與者變得瘋狂——有時過於看漲,有時過於看跌。我們的投資已經經歷了四個“加密寒冬”。

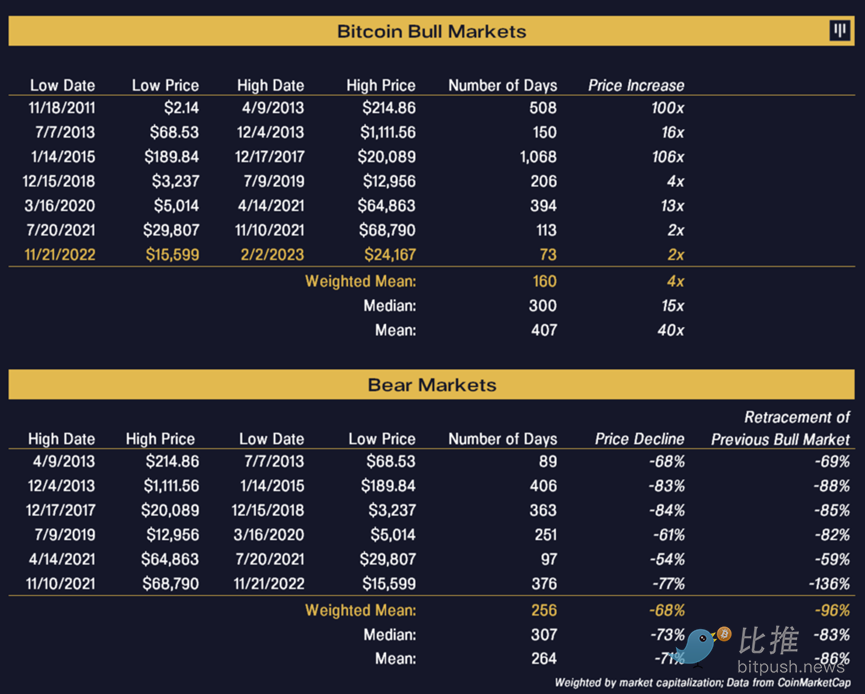

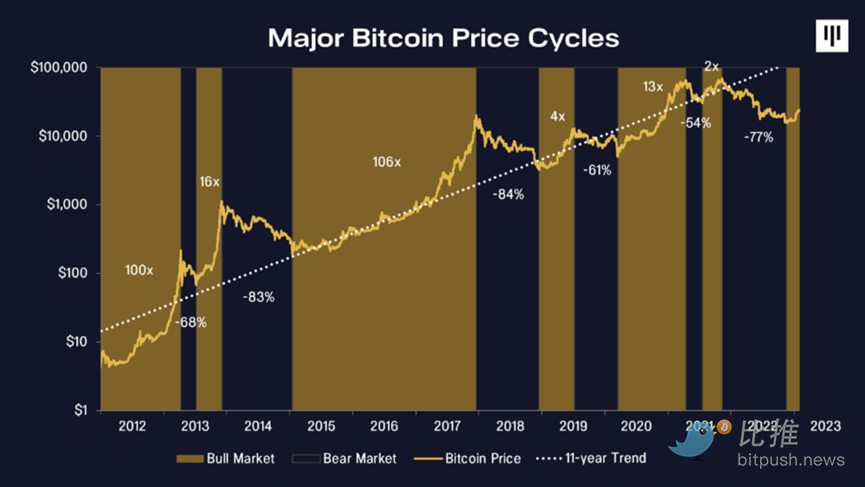

從長期來看,在過去12 年中,比特幣價格一直處於每年平均2.3 倍的長期上升趨勢。

主要的比特幣價格週期

Pantera 已經經歷了十年的比特幣週期,我已經交易了35 年的類似週期。我相信區塊鏈資產已經看到了低點,我們正處於下一個牛市週期——無論對利率敏感的資產類別發生什麼。

從2021 年11 月到2022 年11 月的下跌是典型週期的中值。這是唯一的熊市,超過了完全消滅之前的牛市。在這種情況下,回吐了之前漲幅的136%.

下跌的中位數是307 天,上一次熊市是376 天。跌幅的中位數是-73%,最近的熊市以-77% 結束。

我認為我們已經完成了這一點,並開始磨合得更高。我相信,區塊鏈資產已經看到了低點,我們正處於下一個牛市週期——無論對利率敏感的資產類別發生什麼。

這將是第七個牛市週期,在六個熊市週期之後(Pantera 一直在投資,經歷了13 個動作中的12 個!)。

投資Obol——分佈式驗證器技術

2022 年是以太坊的一個里程碑式的一年。該平台最終從工作證明的共識機制轉換為股權證明。這一變化大大減少了以太坊網絡的碳足跡(約99.98%),並創造了一個新的手段,通過質押ETH 來確保網絡的安全。

Obol 正在創建一個核心的基礎設施來支持新興的賭註生態系統,稱為分佈式驗證器技術(DVT)。 DVT 被認為是以太坊堆棧的重要組成部分,以至於Vitalik Buterin 將其列為以太坊路線圖中“合併”部分的一個關鍵里程碑。

在其核心,Obol 正在為以太坊訂戶創建一個低成本的風險管理軟件,該軟件有兩個核心功能:減少“砍價”風險和驗證器停機導致的收益損失風險。

“砍價”的風險——或由於惡意或意外而失去部分或全部所投的ETH——被視為一種重大風險,以至於LidoDAO(Lido 是ETH 質押市場的領導者)一度將其收入的25% 用於砍價保險。

Obol 的DVT 解決方案大大降低了這種風險。我們相信,在中長期內,它可以促成新一波的機構盯盤應用。隨著機構用戶增加他們在抵押市場的份額,我們預測超過50% 的抵押ETH 可以利用Obol 的DVT.

DVT 對所有類型的驗證者也有廣泛的吸引力,這些類型可以分為三類:

**大型驗證者:**DVT 允許大型驗證者用較少的機器運行更多的驗證節點,降低硬件成本並提高效率。此外,它還提供了主動冗餘,降低了削價風險(這大大降低了削價保險費用!)。有了DVT,驗證者可以在一組中運行多個節點,分散故障風險,提高其整體可靠性。

**流動性質押合約(LSP):**DVT 提高效率和降低風險的能力允許更多的運營商參與,這對LSP 至關重要。有了DVT 提供的額外冗餘,LSP 可以消除對任何一個運營商的依賴,減少網絡停機的機會。通過將運營商組織到不同的集群中,即使有一個運營商宕機,完整的驗證器節點也不會受到影響,因為其他活躍的運營商將滿足驗證的門檻要求。這最終提高了驗證器協議的性能,使其更加可靠和高效。

**社區和居家驗證者:**DVT 還有利於小型驗證者和用戶,他們現在可以更有信心地運行他們的節點,提供與大型驗證者相當的正常運行時間和效率。這可以通過在家驗證者作為一個社區一起工作來實現——而不是依賴任何一台機器。此外,運行一個節點的ETH 要求也降低了,因為多個節點可以組合在一起,以滿足驗證的32 ETH 要求。有了這一點,DVT 有可能大大增加在家驗證者的參與,這將為所有人帶來一個更加分散和有彈性的網絡。

我們也很高興Obol 正計劃將其核心DVT 解決方案擴展到像Cosmos 這樣的alt-L1(替代層-1)。 Obol 還計劃探索Layer-2 堆棧的其他各種組件的去中心化(如塊構建器、排序器或驗證器)。

作為新興的“以太坊中間件”領域的一個組成部分(與重樁先鋒Eigenlayer 和MEV(最大可提取價值)研發力量Flashbots 一起),我們很高興支持Obol 繼續為第一層和第二層區塊鏈基礎設施的核心部件去風險和去中心化的使命。

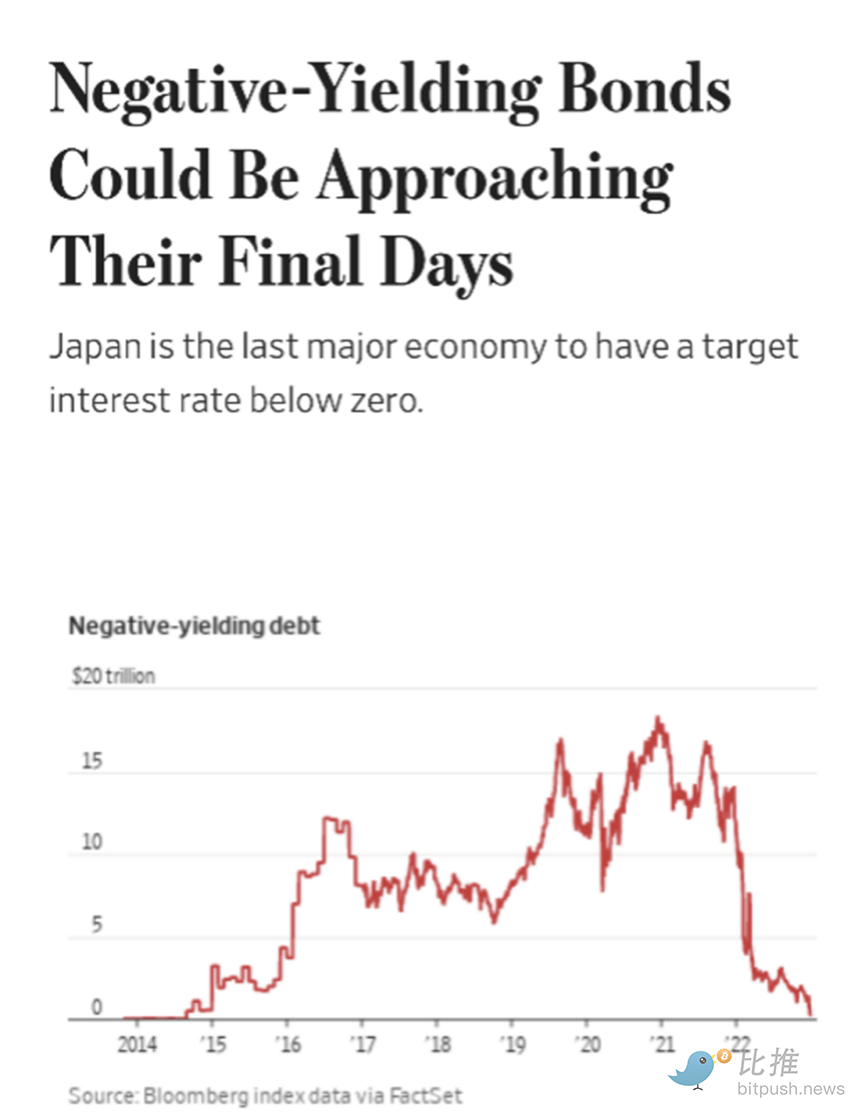

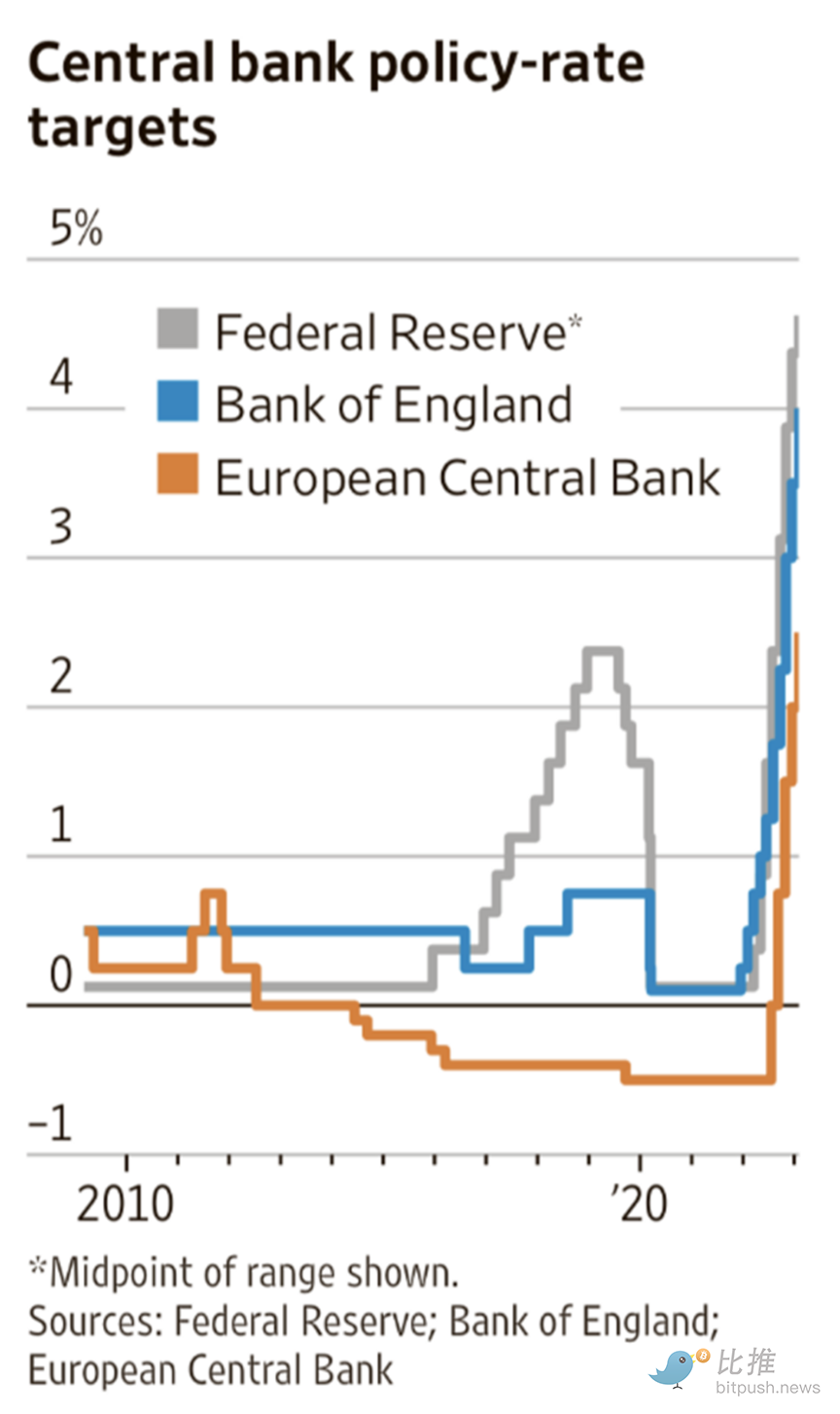

ZIRP,出局

日本發明了ZIRP——零利率政策。喜歡他們已經把它斃掉了這一點。

我們已經結束了負收益率——投資者被迫獲得無回報的風險——的時代。