原文作者:Hasu

譯者:Joanna

審校:somehacker

排版:Vera

審核:SuanNai

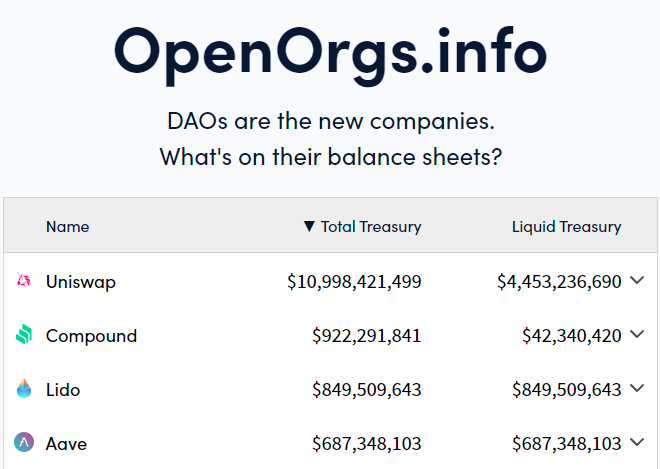

2020 年夏季,由COMP 流動性挖礦開啟的DeFi 賽道牛市將許多DeFi 協議變成了快速增長的收益「怪獸」。大家可能以為這些項目的財務狀況良好,粗略看下各個DAO 的國庫似乎也可以證實這一觀點。比如,OpenOrgs.info 就指出,頭部DeFi 協議資產可達數億美元,而Uniswap 這樣的項目甚至達到了數十億美元。

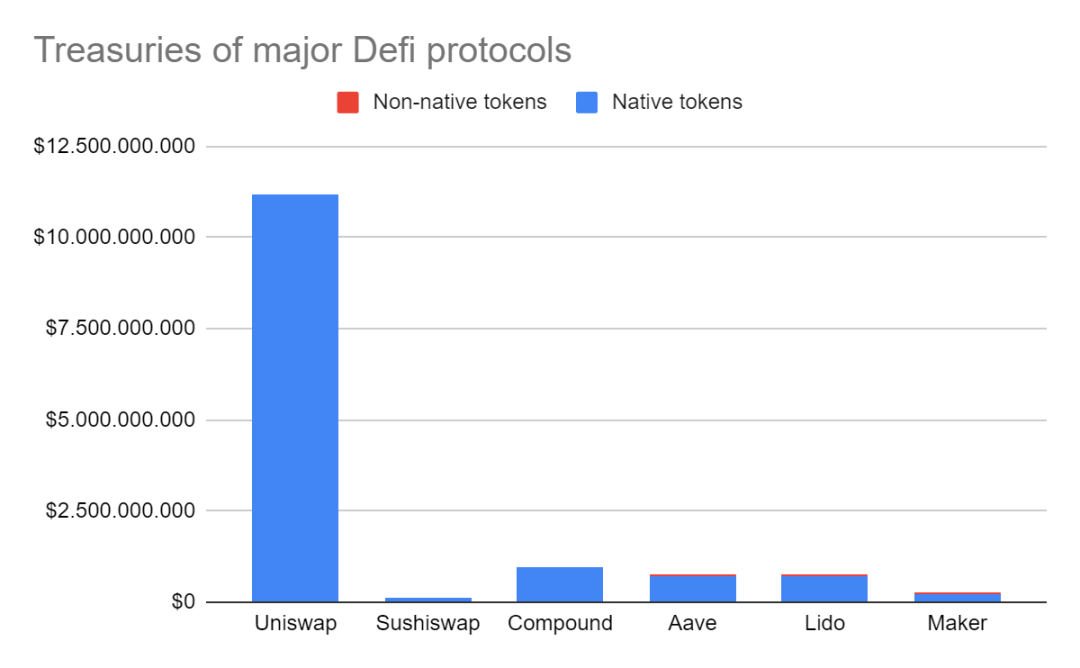

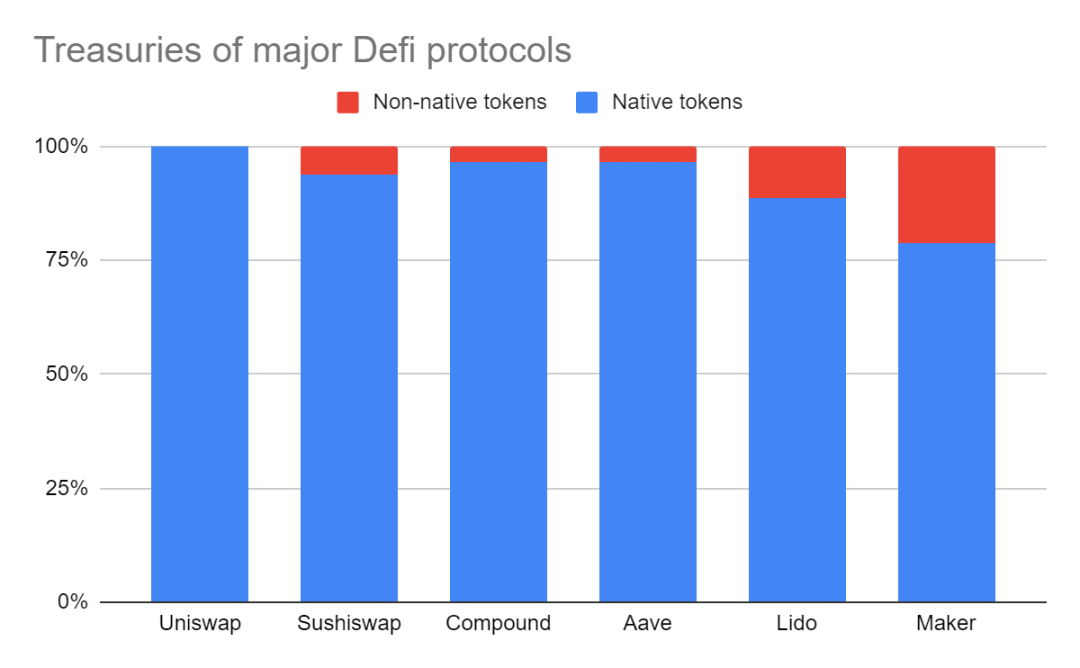

然而,這些項目國庫裡的資金,絕大多數都是項目的原生代幣,諸如UNI、COMP 和LDO,如下表所示:

原生代幣當然可以作為資金。但將其算作資產,其實是弊大於利,很多人也經常將此作為資金管理不善的藉口。

為了闡明這一點,我們先簡單了解下傳統會計。

原生代幣不是資產

雖然法律並不將DeFi 協議的原生代幣視為股權,我們依然可以從傳統公司對其股權的態度入手。簡單來說,一家公司的已發行股份由流通股(所有可公開交易的股票)和限制性股票(兌現中的員工激勵股權)共同構成。

已發行股份是額定股本——自行設定的股票發行數額軟頂——的一部分。最關鍵的地方在於,經公司章程批准但未發行的股票不計入公司資產負債表。怎麼可能計入呢?將未發行股票計入資產負債表,公司就可以隨意發行股票——並且無需出售股票——增加自己的資產。

大家應該能看出這與DAO 金庫中原生代幣之間的聯繫吧:這些代幣相當於已批准但未發行的股票。它們不是各個協議的資產,僅代表DAO 可以「合法」發行並向市場出售的代幣總數。

這樣,DAO 批准發行並進入金庫的原生代幣數量就毫無意義了:這些代幣並不代表真實購買力。來看個例子,假設Uniswap 想出售金庫中2% 的資金(原生代幣)。如果在1inch 上執行此交易,將訂單發送至眾多鏈上和鏈下市場,UNI 的價格將因此下跌近80%。

真實的DeFi 金庫

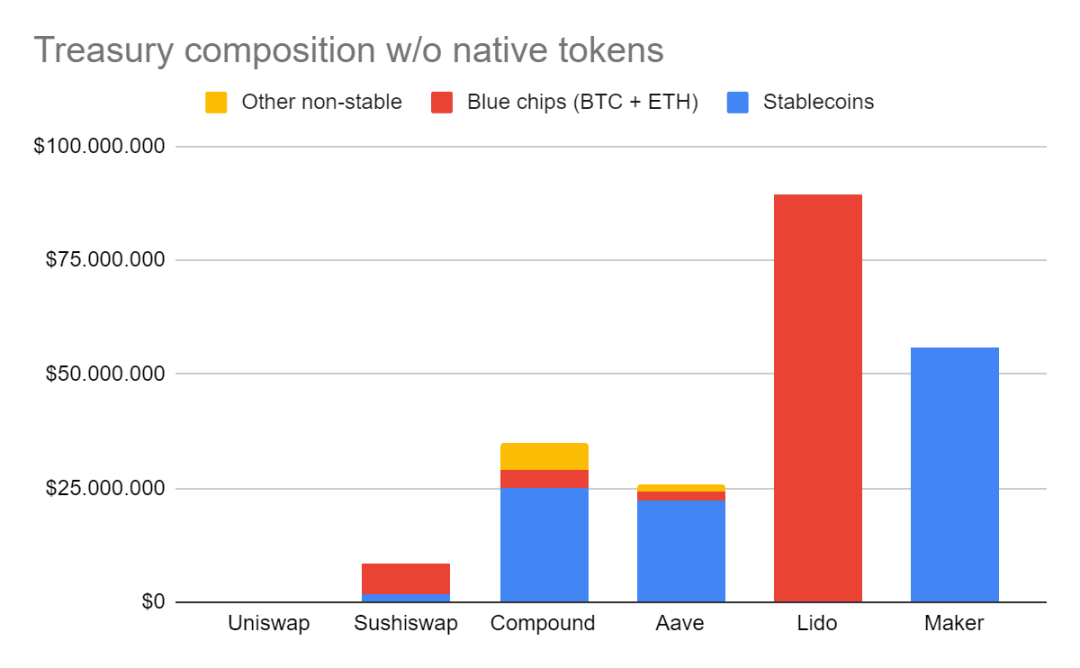

忽略已批准但未發行的股份,我們就能看到一個不一樣的、更準確的DeFi 金庫概況。這裡,我們將非原生代幣進一步細分為三類:穩定幣、藍籌加密貨幣和其他非穩定加密貨幣。根據這個標準,Uniswap 的資產約等於0,只有Lido 和Maker 的資產超過5000 萬美元。

但為什麼資產這麼多的金庫會有問題?

前面我們已經了解到,僅僅新發原生代幣是不夠的,還得在市場上出售,這就會對價格造成影響,制約大宗出售。另外,市場上原生代幣的價格並不穩定,波動很劇烈。

其次,價格取決於整體市場情況。加密貨幣市場已經經歷了幾個投機週期,許多代幣都達到過夢幻的估值,也經歷過暴跌90%,回升無力的時候。

第三,DeFi 項目迫切需要資金時,往往會放大項目自身特有的風險。例如,一個項目因bug 或黑客攻擊而發生嚴重的資不抵債危機,但希望全額補償用戶時,代幣價格往往也會暴跌——尤其是持有者認為項目會進一步增發代幣時。

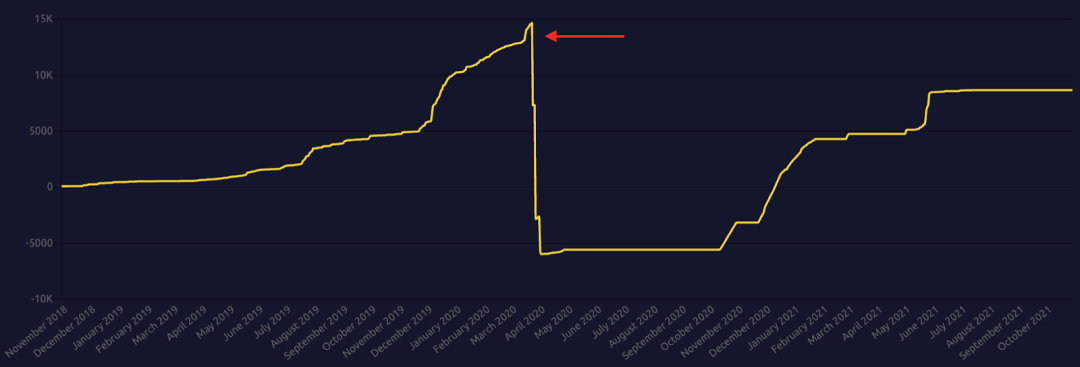

案例研究:黑色星期四暴露MakerDAO 的問題

金庫儲備資金不足的風險可不只停留在紙面上,2020 年3 月12 日,幣圈「黑色星期四」的崩盤期間,MakerDAO 就對這點有了第一手的體驗。流動資產的缺乏使MakerDAO 信用幾近崩潰,即便危機最終解除,代幣持有者的資產還是大幅縮水。我們來回顧一下:

MakerDAO 自2018 年上線以來到2020 年3 月,一直在使用淨收益回購併且銷毀MKR 代幣(將資金收益返還給代幣持有人),他們總共銷毀了1.46 萬枚MKR,代價超過700 萬枚DAI。在此期間,MKR 代幣的平均價格約為500 美元。

隨後黑色星期四到來,由於價格暴跌和以太坊網絡擁擠,MakerDAO 未能及時清算水下的頭寸,承受了600 萬美元的損失。而當時MakerDAO 金庫只有50 萬枚DAI,他們必須在市場上出售MKR 來填補餘下的550 萬損失。 MakerDAO 最終以大約275 美元的平均價格售出了20600 枚MKR。

直到2020 年12 月,MakerDAO 才通過利用累計收益回購代幣的方式,使MKR 的供應量回到了最初的100 萬枚,此過程中MKR 平均價格500 美元,總成本超過了300 萬枚DAI。

Makerburn 網站顯示,黑色星期四崩盤導致代幣大幅稀釋

本次事件對MakerDAO 財政方面的影響,就是黑色星期四的600 萬美元信用損失,將3 年來累積的1000 萬美元收益全部消耗殆盡。如果MakerDAO 持有的DAI 等穩定資產能多一些,還可以少損失400 萬美元,因為可以用這筆資金來償還損失,而無需低價出售MKR。或者換句話說,MakerDAO 的金庫資金儲備再多一點的話,甚至本可以獲得400 萬美元的額外增值。

雖然很難提前評估資金需求,但截至黑色星期四,MakerDAO 僅持有的50 萬DAI 肯定太少了。 Maker 協議有1.4 億的未償債款,這50 萬枚DAI 只能償還0.35%,而大多數傳統金融機構至少要持有佔負債3-4% 的風險準備金。這還要扣掉運營成本和員工薪水,如果金庫中沒有非原生代幣覆蓋這部分成本的話,那到了熊市,協議很可能會進一步被迫拋售原生代幣。

了解回購和收益

許多DeFi 項目天真地將原生代幣視為金庫資產,甚至不得不在最壞的時候出售這些資產,是因為缺乏更加可行的框架。運行協議的方式雖然多種多樣,但以下幾點應該能讓從業人員受益良多。

第一條:

DAO 的目標是最大化長期代幣持有者的價值。

第二條:

前一條在實踐中,會將協議持有或獲得的每一點資產都投向最有利可圖的方向,並據此折算出其當前價值。可行的選擇包括將資金存入國庫,再投資於增長型的或新產品,或通過回購代幣或分紅的形式分配給代幣持有人。

這筆資金只有在協議之外能讓持有者獲得更高的稅後回報時,才應該直接支付出去,而不是用於儲蓄或再投資。實際情況是,許多DeFi 協議將本可用來增長或者存儲於金庫中的資金支付了出去。根據上述討論的框架,這是很重大的錯誤。在MakerDAO 的案例中,我們已經看到協議是怎麼用現金換取代幣,隨後又不得不以高得多的成本回購。

一般情況下,大家千萬不要覺得支付股息或回購代幣,算是在獎勵代幣持有者,而內部在投資不是。對代幣持有者最有利的決定,就是讓所有資金的回報最大化,無論是內部還是外部。

第三條:

當遵守上述規則時,DAO 將成為原生代幣生態之外的交易者。如果DAO 認為原生代幣價值被高估,並且內部再投資能有很好的回報,就應該出售代幣,換取現金,並再投資到協議中。幾乎所有牛市期間都是這種情況。如果DAO 看到其代幣的價格低於公允價值,並且持有閒置資金,內部沒有高的回報渠道時,就可以回購代幣。幾乎所有熊市都是這種情況。

改進金庫管理

最後,我們想分享對於DAO 金庫管理的幾點看法。我們想出了以下規則:

第四條:

DAO 應立即對金庫中的原生代幣進行折價。原生代幣就是加密貨幣版的未發行股票。

第五條:

DAO 金庫要為下一次熊市做好準備。下一次熊市不一定就在下週或下個月,甚至明年都不會來。但像加密貨幣這樣由投機驅動的市場中,熊市早晚會來。你的金庫要能夠在整個市場暴跌90%,並且一蹶不振很久時,也能維持2-4 年。

2-4 年這個數字,一是能夠保證你們撐過有記載以來最久的熊市,又不至於存了太多錢,讓人變得懶散,或者把項目做成對沖基金,偏離了初心。

目前自有大型開發團隊和流動性挖礦項目的大規模DAO,都有著很高昂的運營開銷,其中少有符合這一條的。這意味著,大多數DAO,甚至所有DAO 都應該借牛市出售代幣,並用穩定資產充實金庫,這不僅能撐過下一個熊市,還有可能領先競爭對手。

第六條:

DAO 金庫應了解自身的固有缺點,並採取對沖措施。例如,信貸市場每年都會為一部分壞賬做準備。雖然沒有人明說,但所有人都知道信貸市場已經將這種風險計入了成本。這樣這部分風險就成了常規成本,並可以進行對沖。同時,像Uniswap 這樣更精簡的協議可能不會計算額外的風險,因此資金儲備少一點也可以。