目前整個DeFi領域項目總鎖倉資金已經突破了50億美元,其中最火的去中心化交易所(DEX)整個7月份的總交易金額為42億美元,這個數據比6月份增長了174%,而去年一整年所有DEX的交易額才24億美元,今年絕對可謂是DeFi發展元年。

在DEX領域,目前已經初步形成了以Uniswap為首,Curve、Balancer緊隨其後的三足鼎立之勢,DEX每日真實交易額已經突破1億美元,讓傳統交易所倍感壓力,一些首發在DEX的項目也紛紛被傳統交易所爭先上線,在這種大勢面前,作為最核心的受益者以太坊,也帶領市場走了一次小牛市。

現在DEX的市場競爭有多激烈,Uniswap能夠坐穩DEX老大的位置嗎?

Uniswap是什麼

Uniswap是一個自動化做市商(AMM)類型的DEX,想要完全了解Uniswap的原理,我們必須先深度回顧一下傳統中心化交易所(CEX)的模式是怎樣的。

在CEX的每一個交易對中,交易者可以選擇進行限價或者市價進行交易,交易所作為中間方,會把買家和賣家的掛單信息都記錄並顯示出來,後台進行撮合,當有兩個單子的價格完全匹配時,即可撮合成交。限價交易就是把自己的買賣信息進行掛單展示,市價交易就是直接以對面檔口的掛單成交價進行成交,這種模式被稱為訂單簿模式。

後來,人們發現如果交易所的用戶少,那麼掛單的用戶也會少,交易的深度和流動性會很差,很多用戶都喜歡用市價進行交易,面對沒有深度的交易所,用戶就不會使用了。

於是交易所找來了比較有資金實力的人來提供充足的流動性,這個角色就是我們所說的做市商。做市商只能掛限價單,一般來說,做市商會掛價格在買一和賣一之間的買賣單,來為市場提供流動性,這樣方便用戶市價成交。做市商為市場提供流動性和深度,賺取其中低買高賣的差價,也就是點差。

DEX的發展之路也是一樣的,最早的DEX走的是訂單簿的模式,有些DEX會把訂單撮合系統放在鏈下,只把結果上鍊,有些DEX則是全部上鍊,但是這種DEX存在一個問題,就是交易效率太低,體驗還不夠好。

於是,流動池模式的DEX誕生了,也就是我們所說的自動化做市商,Uniswap就是此類。和傳統做市商不同的是,自動化做市商不需要藉助訂單簿撮合交易,而是讓做市商建立起一個資金流動池,做市商可以收取該池中的交易手續費,做市商會事先將交易對的兩種代幣放入資金流動池內,通過算法來決定資產的交易價格,用戶可以直接在這個流動池中進行交易,無需撮合,體驗順暢,這就是當下DEX最流行的模式。

Uniswap造富效應

Uniswap之所以火爆,主要還是依靠強大的“造富效應”。首先任何人都可以在Uniswap創建資金流動池,也就是說任何人都可以在Uniswap上幣,也可以隨時將池子拿走,也就是下架,一切操作都只需要一個錢包即可,低廉的門檻外加頭部知名項目的財富效應,因此吸引了大批項目方和用戶。

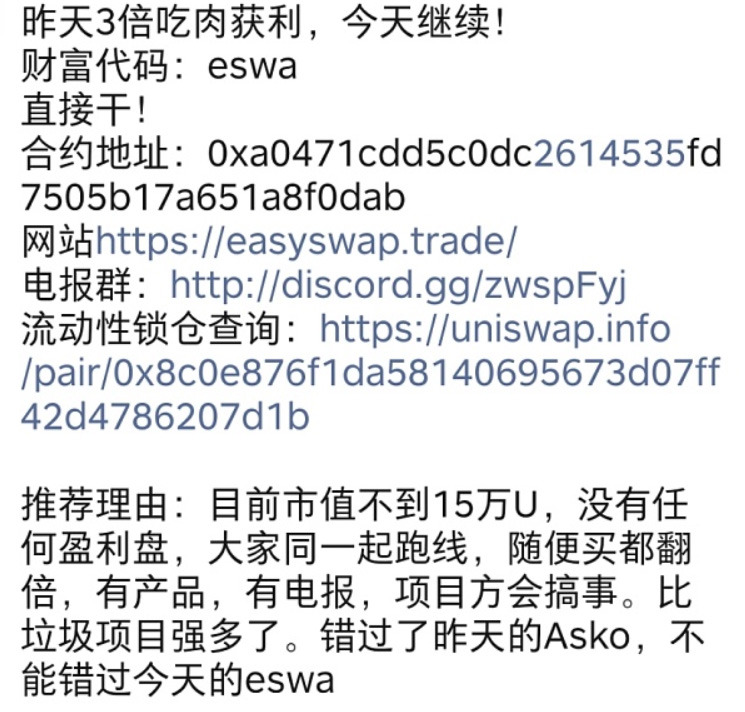

據CoinGecko數據顯示,從5月30日到6月5日,Sta幣價從幾乎為空氣價的0.00001元一路漲至約1元,上漲約10萬倍。此後,各種千倍幣、百倍幣層出不窮,但是這些幣都有共同的特點,池子小、交易量低、高度控盤。

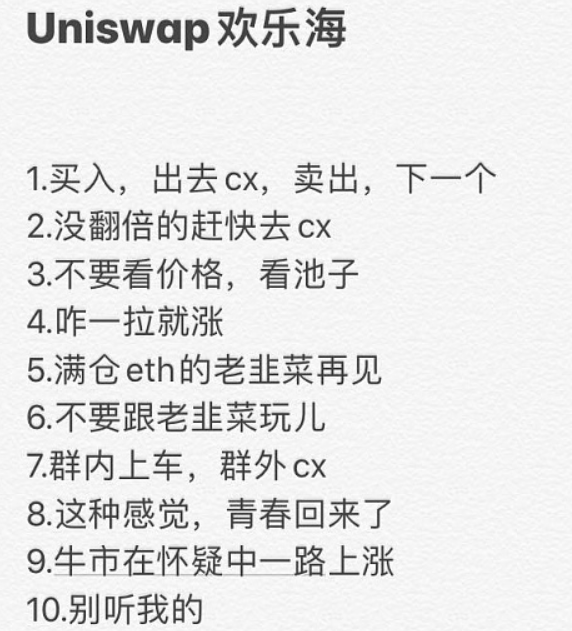

有一個叫做歡樂海的社區,據稱建群一天就滿了。推薦的第一期項目SXY,最高上漲700倍,但是到了現在,SXY價格距離高點已經腰斬,24小時交易量大跌92%。

社群是玩Uniswap必備的環節,大量項目方搭建個池子,在社群直接丟出地址就開始傳銷,於是群內互割的生意就做起來了,學名“群內財富轉移”。一個項目能漲多少,取決了你拉了多少人來買。有的項目甚至只能存在幾個小時,流動池就被撤銷了,也就是幣種下架了,從上架、傳銷、收割都在一天之內完成。這種模式有多火呢,這麼說吧,目前以太坊的手續費已經漲了十幾倍。所以整個故事的結局又是俗套的,有人暴富有人破產,Uniswap大賭場名聲遠洋。

恰好是由於Uniswap沒有門檻,反而導致很多用戶無法分辨海量的項目信息,只能像賭博一樣去壓大小,失去了交易的意義。尤其是到了現在這個階段,優質的項目根本搶不到,能搶到的都是去接盤的,Uniswap想要革CEX的命,還需要在流動池搭建門檻方面下一些功夫。

DEX賽道競爭激烈

由於Uniswap的崛起,大量熱錢湧入這個領域,於是更多的DEX逐漸被人使用。

Uniswap並不是完美的,姑且不說它上幣門檻問題,它本身的定價機制就存在一些問題,首先Uniswap簡單的定價公式決定了它除了做市商和交易者之外,還需要一個套利者的角色,因為Uniswap的交易定價經常偏離市場價格,所以需要套利者來幫助Uniswap的流動池找回正確的價格,也就是我們以前說的搬磚黨,把CEX和DEX交易對之間的差價搬平。除此之外,Uniswap的價格很容易被操縱,這也是Uniswap變成賭場的原因之一,所以這些因素都給了別的DEX超越的機會。

比如前段時間火熱的Balancer,它就做了大量創新,Balancer使用了更加複雜可靠的定價函數來提供報價,並且引入了“流動性挖礦”的概念,也就是說,如果你願意來當做市商創建流動池,你不但可以獲得手續費收入,還可以獲得代幣獎勵,該模式為Balancer吸引了大量資金,其代幣BAL也造就了不少暴富神話,而且Balancer設有白名單,具有一定的上幣門檻;而老牌項目Bancor近期也已經推出V2版本,大有捲土重來的味道;Curve則是專注於穩定幣領域,提供穩定幣的流動池,也搶占了不少的市場。

結語

從創新的角度來看,以Uniswap、Balancer為首的各類DEX都是非常優秀的探索產品,只是由於投機、貪婪等人性的原因,導致了部分產品變了味,真正賺錢的人早就變現去參與主流幣的行情,而留下的還在互相殘殺。

綜合來看,最後DEX老大的位置是誰並不好說,Uniswap的用戶最多,造富神話和知名度最廣;Balancer的成長速度最快,這得益於它的激勵模式,但是它也有缺點,DeFi在提供便捷資產流動性的同時,也意味著大量的自動化做市商可以隨時將資產轉移到具有更高回報的平台上,用戶粘性不高。所以,一切皆有變數,希望DEX可以重點關注如何留住用戶,擴大使用範圍和規模,讓DEX真正地流行起來。