近期,行情急速下挫,比特幣更是出現了連續8天的持續下挫,即便如此,大家對DeFi的熱情依然不減。

旺盛的DeFi 交易需求,讓去中心化交易平台Uniswap 的交易量在8 月份增長了283%,達到67 億美元。 8 月30 日,其交易量更是直接超過了老牌的Coinbase。一些後來的模仿者通過微創新和流動性挖礦激勵機制,也取得了令人矚目的成績,比如SushiSwap,短短幾天時間,鎖倉的加密資產規模就突破了10 億美元,其Token更是在一天之內同時上線三大所。

另一方面,與DeFi 相關的安全事件層出不窮。根據PeckShield 的統計,今年8 月份一共發生了28 起安全事件,其中涉及DeFi 項目的就有8 起。未來隨著DeFi 項目越來越多樣化,功能越來越複雜,隱藏的安全問題也只會越來越多。

資金的安全永遠是第一位的。在高波動、高風險的加密貨幣市場,如何保證DeFi 項目的資金安全成了很多人的關注點,對DeFi 保險的需求也逐漸增加。

01 區塊鏈+保險

保險有著非常悠久的歷史,最早可以追溯到古巴比倫王國的火災救濟資金、古埃及的喪葬互助組織、古羅馬帝國為陣亡戰士的家屬提供生活費的製度,英國的大航海時代更是直接催生了現代的保險經紀人制度。

隨著時代科技的發展,現在的保險業在很多方面都已經非常發達和完善了,但在新興的區塊鏈行業,保險依然處於萌芽階段,主要原因有兩個:

其一,區塊鏈行業依然是小眾行業,並沒有完全進入主流社會的視野,行業規模在傳統的金融業面前不值一提;

其二,保險所涉及的理賠認定比較複雜。

儘管如此,“區塊鏈+保險”依然有非常大的想像空間。

首先,“區塊鏈+保險”能提高保險業務的透明度。借助區塊鏈難以篡改的優點,保險條款一旦被寫到了代碼裡,就不必和保險業務員、保險公司相互推諉、相互扯皮了。

其次,“區塊鏈+保險”有助於提高效率。在傳統的保險行業中,索賠是一件漫長且困難的事情,往往需要花費很長時間。如果將理賠寫成智能合約,一旦滿足了約定的理賠條件,智能合約強制自動執行,將會極大地提升效率。

最後,區塊鏈無需許可的特性和在信息安全問題上的賦能,可以為保險帶來更多的新用戶。

02 保險類型和代表項目

目前,區塊鏈行業裡已經出現了好幾種不同類型的DeFi 保險協議,為各種各樣的DeFi 應用和借貸場景提供保障服務。

下面,我們選擇一部分進行簡單的介紹。

1、互助型保險:Nexus Mutual

Nexus Mutual 是目前DeFi 保險賽道的龍頭,其代幣NXM 的價格在這波DeFi 熱潮中也是一路高歌猛進。

從類型上看,Nexus Mutual 屬於去中心化的互助型保險,以互助資金池的方式為目前的主流DeFi 產品智能合約漏洞產生的意外投保。

在Nexus Mutual 上,用戶可以為特定的DeFi 應用(比如Compound、Uniswap、Aave、Balancer 等等)購買最低30 天、最高365 天保期的保險,用ETH 或者穩定幣DAI 進行支付。

通過官網的KYC 認證並被加入白名單的用戶,則可以成為Nexus Mutual 的風險評估師。風險評估師可以將自己的NXM 代幣Staking 到相關的保險池,享受其他用戶購買保險所產生的保費收入。當然,如果該保險池承保的DeFi 應用出現了智能合約漏洞導致用戶資產受損,需要索賠,風險評估師抵押的NXM 代幣就會被銷毀,以賠償保險購買者的損失。所以,Staking 的收益和風險並存。

對於保險購買者而言,保險池裡Staking 的NXM 數量越多,購買對應DeFi 產品的保費就越低,能購買的保險額度上限越高。

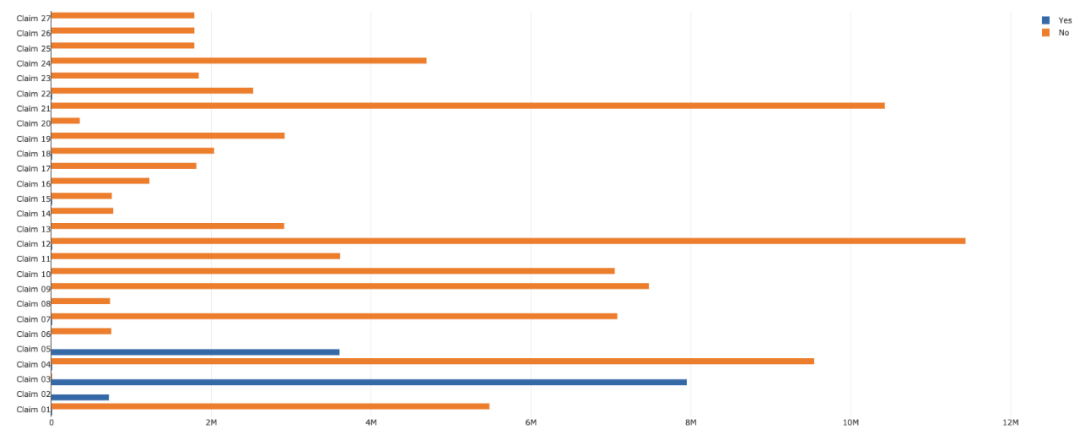

發生智能合約漏洞導致的安全事件時,由保險購買者發起索賠申請,保險池裡的Staking 用戶投票決定是否通過理賠。截止到目前,一共有29 起索賠申請,除去3 起還在處理中的申請,前26 起中只有3 起申請被成功通過,其他的都被否決了。所以,有人吐槽Nexus Mutual 說:“賠不賠是持幣人投票決定的,你買了保險,車撞了讓保險公司的股東來決定賠不賠?那答案當然是不賠咯。”

圖:索賠申請最終的投票表決

這里特別說一下NXM 代幣。 Nexus Mutual 的官網需要KYC 認證後才能購買其保險產品和享受其他服務,受制於不同國家、地區的法律,Nexus Mutual 並不是對所有人開放的。

於是,就出現了WNXM 代幣(Wrapped NXM),它是由NXM 代幣1:1 映射得到的(並沒有得到官方認可),就像將BTC 映射為WBTC。 NXM 的背後有Nexus Mutual 的保險業務增長作為支撐,而WNXM 的價格更多的是由市場交易推動的,這就會導致NXM 和WNXM 的兌換比例並不是一直穩定在1:1,產生所謂的“內外盤套利空間”。

互助型的DeFi 保險,除了Nexus Mutual,還有MDS(Mutual DAO System)。

2、基於衍生品的保險:Opyn

Opyn 成立於2019 年,彼時主要是保證金交易業務;今年2 月,Opyn 轉型為保險平台,並在3 月末推出了針對ETH 持有者的第一批保護性期權產品。除了ETH,Opyn 目前還開放了BAL、YFI、CRV、Comp 的期權服務。

所以,從本質上看,Opyn 就是一個去中心化的期權協議,通過期權為加密資產的價格波動提供對沖,從而實現保險的功能。

舉個例子,如果某用戶擔心ETH 的價格會在一個月後下跌造成資產縮水,就可以去Opyn 上購買ETH 的看跌期權。如果一個月後ETH 真的跌了,看跌期權的收益可以彌補價格下跌造成的損失,從而實現對沖;如果ETH 價格沒有下跌,或者是上漲了,那用戶也僅僅是損失了購買看跌期權的錢而已。

與Opyn 類似的DeFi 保險還有Hegic,兩者的區別在於Opyn 的期權產品採用的是賣方超額抵押模型,Hegic 採用的是期權流動性池模型(類似於Aave、Compound 的流動性池)。

通過金融衍生品(主要是期權)提供DeFi 保險服務的,除了Opyn 和Hegic,還有ACO、Primitive Finance、Opium、Pods 等等。

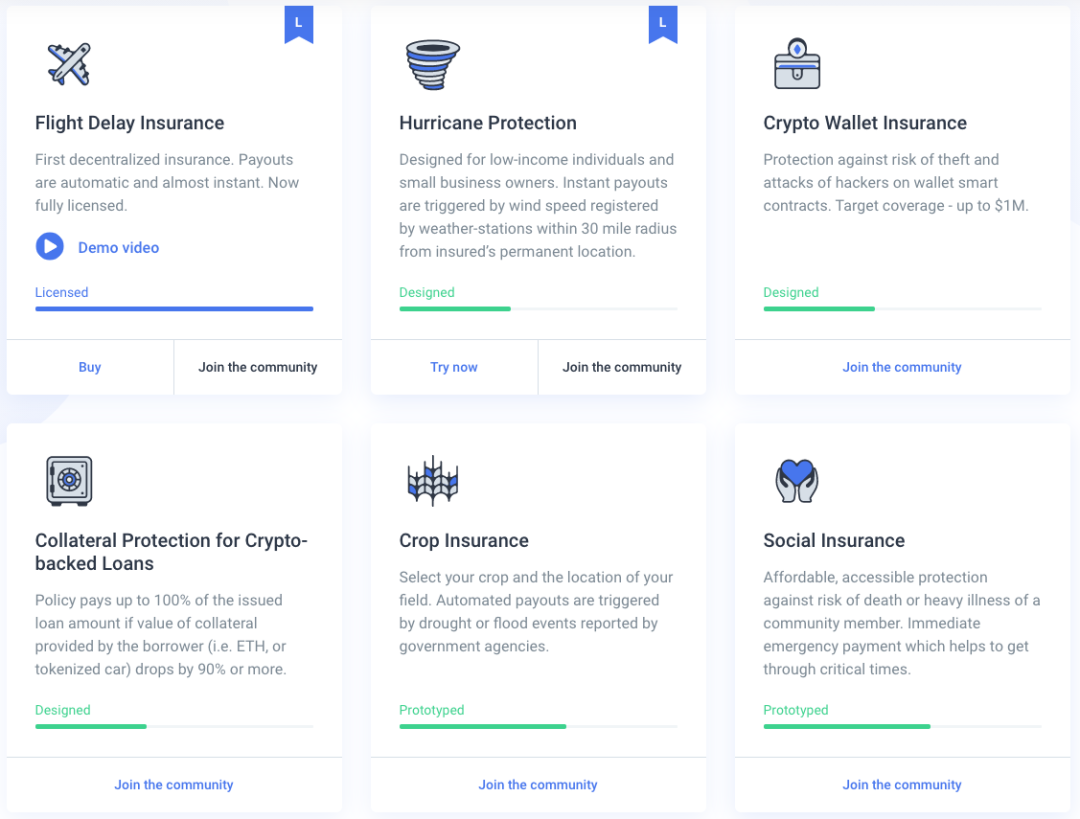

3、通用的DeFi 保險開發平台:Etherisc

Etherisc 類似於DAO 領域裡的Aragon,先搭建一個通用的去中心化保險應用平台(包含保險的基礎結構、產品模板和許可即服務等等),然後讓開發者能利用這個平台根據自己的需求快速開發出新的保險產品。

比如,在Etherisc 的官網上,我們可以看到航班延誤險、颶風保險、加密錢包保險、貸款抵押保險、莊稼作物保險、社會保險等Demo 產品。

Etherisc 本身其實是不提供任何保險業務的,它只是與保險提供方合作,幫助保險提供方快速搭建自己的保險產品。

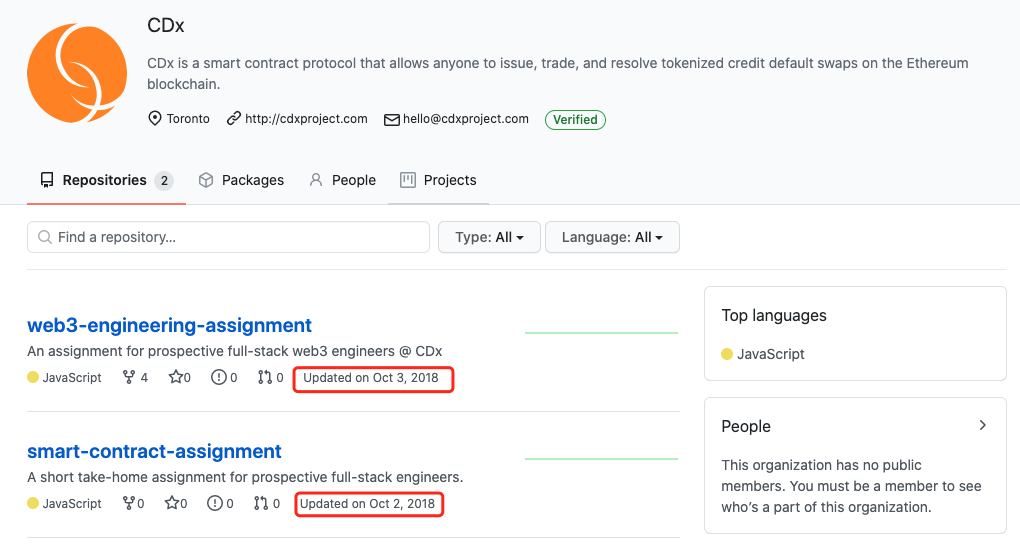

4、主打信用違約互換的保險:CDx

CDx 是以太坊上的一種開放協議,用於創建代幣化的信用違約互換,用以太坊區塊鏈作為其託管人、清算和執行機構,而不是中心化的金融中介和法律系統。

CDx 的願景是將價值10 萬億美元的傳統金融市場中的信用違約互換市場代幣化。然而,CDx 在Github 上的代碼從2018 年10 月起就再也沒有更新過,整個項目似乎名存實亡。

03 DeFi 保險存在的問題

隨著整個DeFi 行業的不斷發展,對DeFi 應用的保險需求會越來越大,但目前的DeFi 保險還處於萌芽階段,存在很多問題,比如:

1、門檻高

使用DeFi 保險產品至少存在三大門檻,第一個是語言門檻。在上文中列出的這些項目,絕大部分是英文的,這就讓很多不懂英文的人直接喪失了興趣。

第二個門檻是操作門檻。 DeFi 保險也屬於DApp 應用,用戶需要學會正確地使用錢包進行操作。在區塊鏈行業,擁有加密貨幣錢包的用戶佔比並不多,絕大部分人只會在中心化的交易平台進行買賣交易,從來沒有提現過Token 或是使用過錢包進行轉賬,更別說通過錢包訪問第三方DApp 應用。

第三個門檻是認證門檻,這主要是針對上文提到的Nexus Mutual。在Nexus Mutual 上購買DeFi 保險服務需要先進行KYC 認證,但因為法律問題,它不支持國內用戶進行身份認證。當然,這個也是有很多解決方案的,比如yearn.finance 就推出了部分DeFi 應用的保險合約,不需要KYC,而承保方正是Nexus Mutual。

總結一下,語言門檻、操作門檻、認證門檻讓很多對DeFi 保險有實際需求的人被拒之門外。

2、安全問題

隨著DeFi 的蓬勃發展,DeFi 保險的規模也在不斷擴大。以Nexus Mutual 為例,今年6 月初有效保險總額還不到400 萬美元,9 月1 日這個數據達到了5802 萬美元,短短三個月增長了13.5 倍。

用戶可以為DeFi 應用購買相關的DeFi 保險,減少因為安全事件導致的資產受損,但如果DeFi 保險本身就存在智能合約安全隱患呢?經過專業機構審計後的代碼,仍有可能會存在漏洞。如果DeFi 保險的自身合約出了問題,那該DeFi 保險面臨的就是死亡螺旋。

3、覆蓋的範圍有限

對於廣大用戶而言,最擔心的就是碰上私鑰被盜、中心化交易平台被盜、錢包被盜等意外事故,但這幾樣目前都沒有相應的DeFi 保險。

現在的DeFi 保險主要是針對DeFi 應用的智能合約漏洞進行承保(例如Nexus Mutual),以及通過金融衍生品的手段對加密資產的價格波動進行風險對沖(例如Opyn),覆蓋的場景和範圍都非常有限。

04 未來展望

雖然現在的DeFi 保險還存在很多問題,但隨著整個DeFi 行業不斷向前發展,保險將成為DeFi 領域一個不可或缺的重要組成部分。未來一定會出現模式多樣化、使用場景更多、覆蓋範圍更廣的DeFi 保險新產品,這是可預見的第一條發展主線。

另一條主線,則是傳統的保險公司積極採取區塊鏈技術,通過“區塊鏈+”為保險產品賦能。

區塊鏈專利數量全球排名第三的保險巨頭中國平安,以及眾安、民生、華泰等傳統保險公司,早已紛紛進軍區塊鏈領域。借助區塊鏈技術公開透明、難以篡改、智能合約強制自動執行、准入無需許可、隱私保護等優點,傳統的保險公司可以在業務的透明度、辦事效率、理賠速度、用戶的信息安全等方面提升一個檔次。

“區塊鏈+保險”,未來可期!