我前天陪朋友去瞧了下特斯拉,試駕了一下。

說來也有趣,我天天吹馬斯克和特斯拉,居然頭一回認真地體驗了一下這台車。

估計如果不是我朋友拉著我一塊兒,我估計短期也不會去吧。為什麼我這麼有興趣,卻始終不去試試呢?其實說來也好笑。 。我怕衝動消費。

真的,27萬的車子,給4個大餅就能開走,實在是不貴。這麼一個大玩具,要真是衝動消費給開走了,就麻煩了。

還好他們不接受比特幣付款。

開個玩笑,應該說還好這回試駕的主角是我朋友,接受銷售“洗腦”的不是我,不然真的就一定控制得住了。不得不說這個介紹過程,真挺吸引人的,不過我今天不是要聊它多好,而是要聊一下它跟其他品牌的不同。

在這之前,我試過的汽車牌子也不多,奔馳奧迪保時捷,就這三個。有一個最大的差別,在我看來,就是我從頭到尾沒聽到一句關於“特斯拉品牌文化”之類的介紹,其他三個牌子,幾乎離不開品牌文化,底蘊和背書。

當然,我們的確也是奔著這個去的嘛,沒啥好掩飾的。我不是一個汽車發燒友,就是一個普通消費者,所以我對車子的理解反正就是牌子—樣子—裡子,這麼一個順序。

但是特斯拉的銷售基本也不介紹牌子和样子,只拉著你玩各種各樣的新功能,智能駕駛之類的,智能這智能那兒。總之,我體驗下來感覺就是,我看的不是傳統意義上的“車”,而是一個大號的電子產品。

從頭到尾就是覺得“這挺好玩,這也挺好玩”,哈哈。真的挺有意思的,對於年輕人來說誘惑力真的很大。

其他牌子每年花一大堆錢在品牌文化建設上,在銷售渠道上,在各種廣告營銷和人員費用上。結果特斯拉全部自己來了,用互聯網的打法打線下,那可不就碾壓麼。

降維打擊。

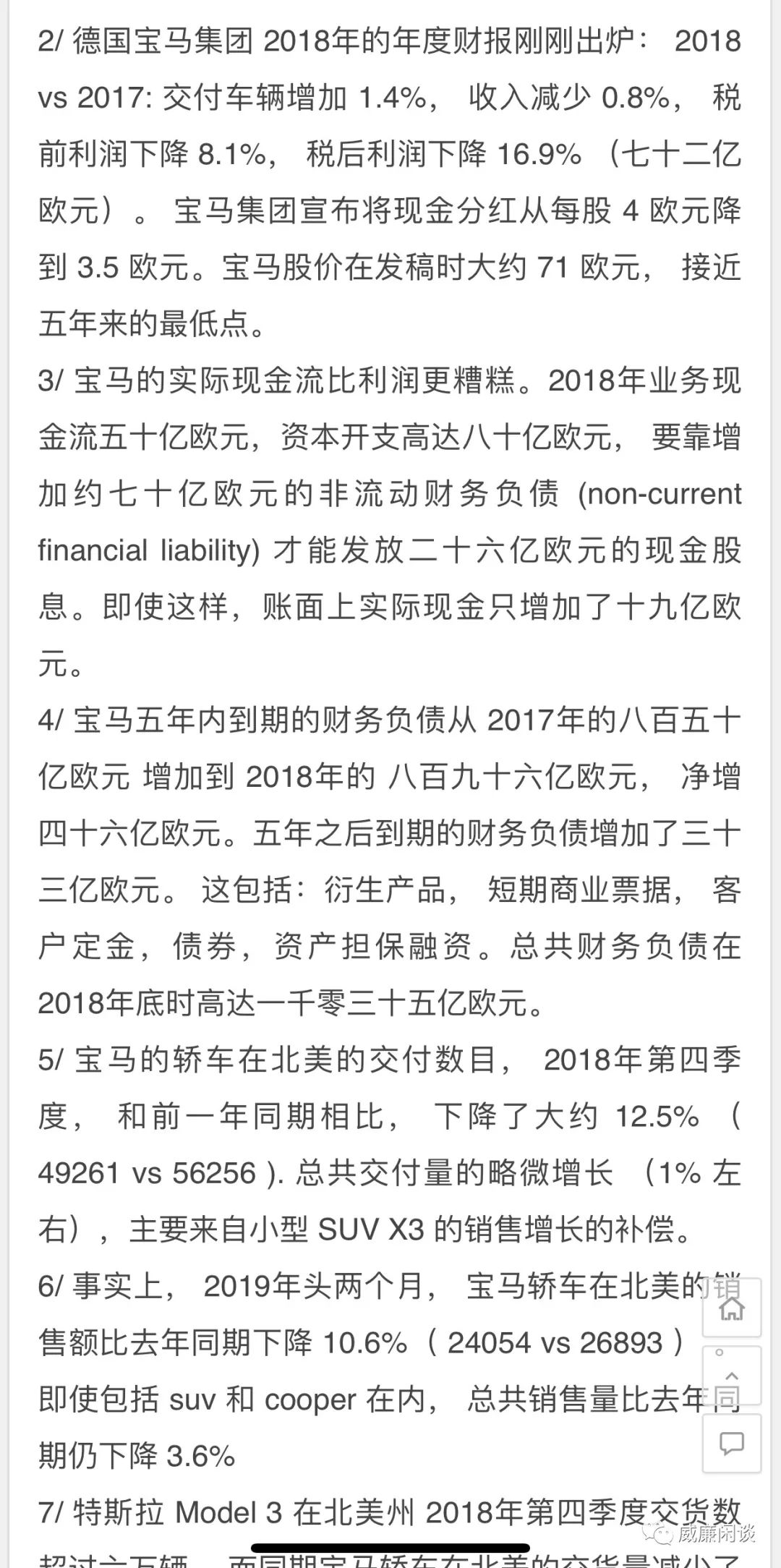

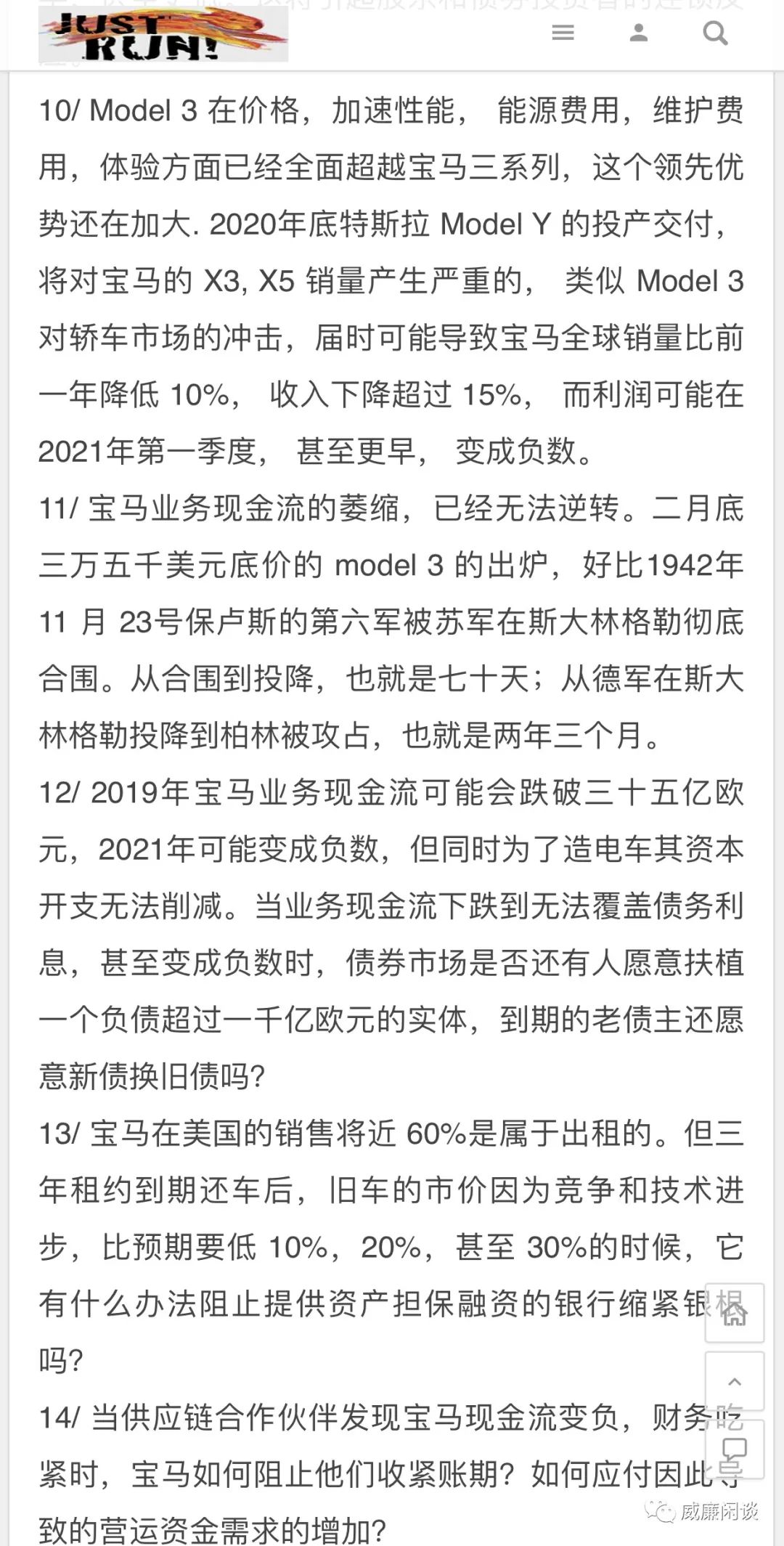

我記得18年的時候看到王川的一個帖子,說是特斯拉會讓寶馬提前破產,帖子內容是這樣的:

你別說,當時我看到覺得有點東西,但是還是覺得不太可能,畢竟寶馬啊,咋可能破產呢?這麼強大的品牌。

就像2008年拿著iPhone3G告訴你諾基亞馬上倒閉一樣,你會覺得有道理,但是你還是不信。

不過我還是不會買特斯拉,儘管馬斯克是加密貨幣的好兄弟,但是車子這種東西,我還買個傳統牌子吧,趁他們還沒倒閉之前。

昨天還有件事兒,“海外知名比特幣黑粉”彼得媳婦(本身的確是知名金融大佬)發了一條推,說他兒子不聽他的建議(他一直倡導買黃金),反而狂買比特幣,他表示非常感慨並發起投票:你們願意聽有多年專業經驗的從業者的建議還是一個孩子的投資建議?

毫不意外,81%的人都選擇了聽孩子的。

怎麼說呢,當時代在改變的時候,老一輩的人總是喜歡這個世界不要改變,一直按照他們制定的規則來走,按照他們熟悉的劇本來演,希望下個時代還是這樣的時代。

但是顯然一切都要改變的。

躺在時代的長椅上舒舒服服地呼吸就能賺錢的日子,不可能永遠只有同樣的人享受,後來者一定也想嚐嚐這種感覺。

尤其是金融市場,這種特別掙錢的市場,新人們當然想分點兒蛋糕,這就是DeFi最大的目標。

很多熱衷於defi的朋友希望他們能夠在區塊鏈上重建一個金融體系,他們買的幣會成為新的央行高盛摩根平安保險/納斯達克等等等等。

不能說完全扯淡,只能說路阻且長,但是有希望總歸是好的。

如果真的到了那一天,我覺得最好的抵押品還得是比特幣.就如同現代銀行都是從黃金開始衍生到今天的信用貨幣體系一樣,加密貨幣時代的金融,也得從比特幣開始去作為價值基石,抵押發行貨幣,從而成為體系。

目前的情況是大多數穩定幣要么依靠以太坊為主的以太坊系代幣抵押發行,要么乾脆就是依靠中心化背書了。這有些違背去中心化的本質,但是也沒法子,目前技術發展的確有限。

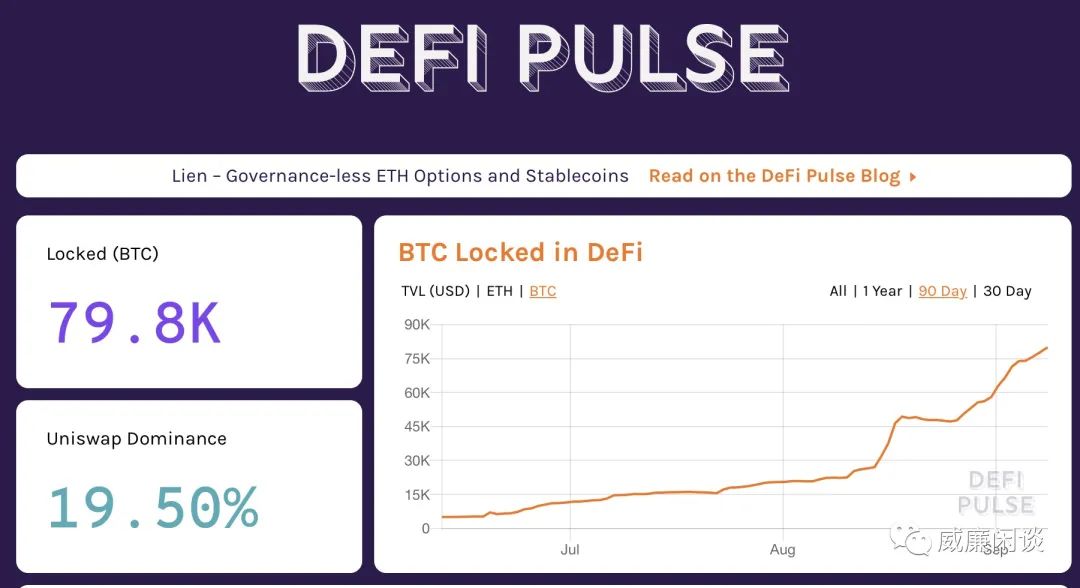

別的不說,把比特幣舒舒服服安安全全地質押進DeFi生態,這事兒都還沒做得很成熟呢。

這也是為什麼到目前為止質押的BTC也只有幾萬個,明明有那麼高的利息收益,但是還是吸引不了多少囤幣黨。

我的確也希望DeFi是未來,未來金融體系裡有一環叫去中心化金融。目前雖然泡沫不小,但是的確有了較大的發展,以前很多只能在中心化場子裡做的事情,如交易借貸抵押/做市等,但是還不夠,還需要有更大的發展,這個發展背後離不開技術的飛躍。

到了那個未來,我相信比特幣一定是最好的抵押品,真正的“數字黃金”。

當DeFi生態裡質押的比特幣超過100萬個,才是量變引起質變的起點,現在就耐心等待就好了。