AMPL 因Aave 的提案再次被推至風口浪尖。

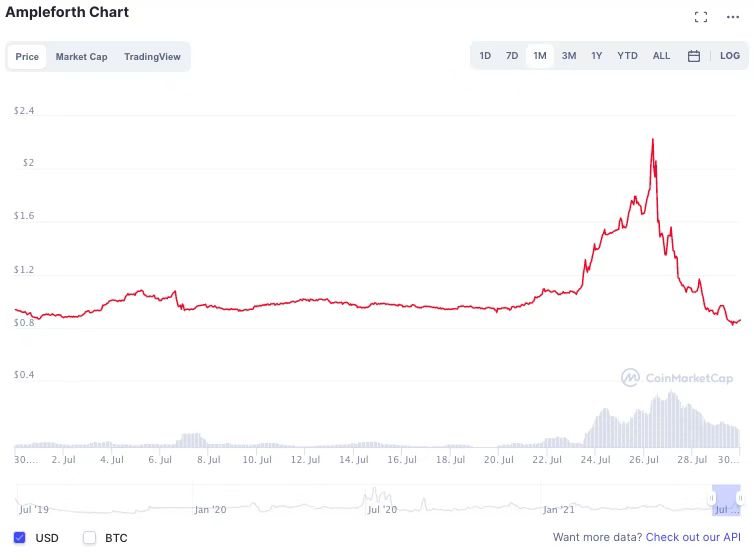

7 月4 日這天,AMPL 突破1.042 美元,進入增發階段。此前,自2021 年5 月13 日之後,AMPL 便長期處於通縮狀態中。在這段時間內,AMPL 的供應量從4.98 億枚縮減至1.82 億枚,市值從4.13 億美元跌至1.71 億美元。

隨後,7 月20 日,Aave 社區發起AIP 12 提案,提議支持算法穩定幣AMPL。 AMPL 再度帶動算法穩定幣受到市場關注。很快,該提案被通過,AMPL 成為了該借貸平台上的第一個變基資產。

27 日, AMPL 再次上演了算法穩定幣的「不穩定」,在一天之內完成了幾近瘋狂的暴漲暴跌。

(數據來源:coinmarketcap)

AMPL 正在調整

受到AAVE 支持AMPL 借貸的消息影響,市場上AMPL 的短時供需變化明顯。幣價從提案通過時的1.1 U 快速上漲至2.3 U 左右,消息的影響是立竿見影的。除了價格的增長,以24 小時加權價算正向Rabase 單次通脹6% 計算,AMPL 持有者在當時的短時收益增速極快。

頭部去中心化借貸平台Aave 對於所支持資產的選擇向來慎重,雖然尚不能抵押AMPL 借入其它資產,但社區仍普遍認為這是AMPL 的重要進展。

根據規則,AMPL 在高於1 美元時通脹,價格低於1 美元時通縮,在某種程度上會放大市場波動。由於Rebase 的特殊性,AMPL 借貸方式也不同於一般幣種,在Aave 中藉入AMPL 不會發生Rebase,借款人需要支付48% 的年化利息,就可以享受到通脹收益。這種方式讓借款人的風險相對可控,也讓AMPL 作為一種相對穩定的資產被應用。

不過,這種方式中,由於Aave 上最高借款利率被限制在了48% 以下(折日息0.13%)。而AMPL 一天Rebase 可達7% 甚至更高,這對借出人來講,權益可能會失衡:在AMPL 高於1 美元時,AMPL 的資產利用率始終接近100%。這樣存款人既無法獲得通脹收益,又不能贖回自己的資產,而Aave 平台上AMPL 的存款年化收益為38.4%。

目前,醒目創始人Brandon 正在Aave 上提議將利率進行動態調整,並尋求AMPL 的可變利率,通過利息來彌補存款人的損失,來重新平衡借貸雙方之間的激勵。

據官方目前信息,新的模型擬以75% 為資產最佳利用率,此時貸方需要支付的年化利息為2%,而當資產利用率上升至100% 時,借款的年化利息將高達10002%。新模型可以通過利息來彌補存款人的損失,並重新平衡借貸雙方之間的激勵。

這樣看來,AMPL 仍然需要時間來驗證自己。

AMPL 的新舉動,讓沉寂已經的算法穩定幣版塊重新受到關注。有觀點認為,近幾個月,各國家及地區對於穩定幣監管正在逐步收緊,這個時間點或許能夠成為純算法的、較高度去中心化的穩定幣的絕佳發展時間,並在市場行情不穩定的情況下展示出算法穩定幣的優勢。

美國等地區的監管機構對穩定幣的注意力正在增加。美聯儲主席鮑威爾曾在公開渠道多次表態,需盡快推出穩定幣監管。其曾公開表示,目前穩定幣缺乏明確監管框架,穩定幣應該以類似於銀行存款和貨幣市場基金的方式進行監管。

穩定幣在加密貨幣交易和借貸中所扮演的系統性角色,讓監管層及投資者開始重視來自監管的風險。

同時,自去年AMPL 「帶火」算法穩定幣版塊之後,市場上陸續有創新型算法穩定幣被推出,理想的算法穩定幣概念吸引著開發者及投資人的長期投入。算法邏輯雖然一直在更新迭代,但是能夠生存下來的卻寥寥無幾,市場對於「理想型」算法穩定幣的追求也一直都沒有停下。

算法穩定幣:嘗試與突破

回看當前的算法穩定幣市場,可以看到許多新的變化和趨勢。

第一代算法穩定幣AMPL 是典型的單幣種系統。 AMPL 之後,很快便出現了以ESD 為代表的算法穩定幣,引入了債券的博弈模式,將波動轉移到了債券。在沒有脫離單幣模式的基礎下,穩定幣的算法與錨定資產都有所調整,進入了「模擬美聯儲發債」的階段。

Basis 的出現讓社區進入了算法穩定幣的「多幣模式」,Basis 模仿了現代央行調控基礎貨幣供給的製度,發行了Basis Cash(BAC)、Basis Bond(BAB)和Basis Share(BAS)三類Token,這三類代幣分別對應美元,債券,股票,增加了系統中的豐富度。相較於第一代算法穩定幣,多幣種的模式旨在增加系統的穩定性。這種設計曾一度受到社區的高度認可。但Basis 自今年1 月推出以來一路下跌,目前價格已跌至$0.08,遠未實現算法穩定的目標,社區對於三種幣種之間的模型關係提出了質疑。

Frax 被稱為是新一代的算法穩定幣。該模型開始了「模擬央行」的方式。與Basis Cash 類似,Frax 提出了三種代幣,即FRAX(穩定幣)、Frax Shares(股票)和Frax Bonds(債券),不過,要鑄造一枚FRAX 代幣,用戶必須存入Frax Shares(FXS )和其他抵押品(USDC 或USDT)的某種組合,共價值1 美元。

(數據來源:coinmarketcap)

能夠看到,這種模式引入了部分抵押資產,算法動態地調節了模型細節,以提升整個系統的穩定性。在TokenInsight 發布的Q2 DeFi 行業報告中顯示,UST 和FRAX 的波動性最低,平均偏差小於0.2%。

在市場上,算法穩定幣的問題也相繼顯露出來,ESD 和BAC 錨定1 美元,但在第二季度完全脫離了錨定;一直與匯率掛鉤的AMPL,成為了在主流幾個算法穩定幣中波動性最大的。比較樂觀的現像是,FRAX 長期穩定在1 美元價格非常穩定,套利機制比較有效地幫助了FRAX 實現價格錨定,極少出現1% 以上的正負溢價。

迄今為止,算法穩定幣項目基於了數字貨幣的抵押模式,圍繞著抵押率進行各種創新,從0 抵押的ESD,再到動態抵押的FRAX,以及後續出現的超額抵押的FEI 均是這樣。這些嘗試都在抵押率與風險之間進行平衡,卻又難以平衡。

此外,比較新型的穩定幣FLOAT、RAI 沒有選擇錨定1 美元,前者從黃金分割率1.618 開始,後者從圓周率(π)開始,也同樣被視為一種低波動率的貨幣。這也顯示出,非美元的穩定幣或許還有新的機會,算法穩定幣仍然處於嘗試與探索階段。

算法穩定幣如何在「市場規模」與「價格穩定」中平衡與博弈,是市場及社區對於算法穩定幣的最大看點。算法穩定幣發展至今,各個項目的思路都在變得更為保守,市場及社區更加需要的仍然是算法穩定幣的「穩定」。無論如何,在「借貸、抵押、穩定幣」三大板塊中,DeFi 已經在前兩個板塊展示了極大的魅力, 穩定幣板塊的發展仍被視為空間極大,市場對於「去中心的化穩定幣」仍然一直保持著太多期待。