撰文:Rasheed Saleuddin,本文編譯自Messari

1 固定收益與槓桿收益結合

新一代的DeFi協議正在瞄準TradFi中極為流行的概念:

固定利率投資將固定收益資產分解為本金和利息槓桿收益交易

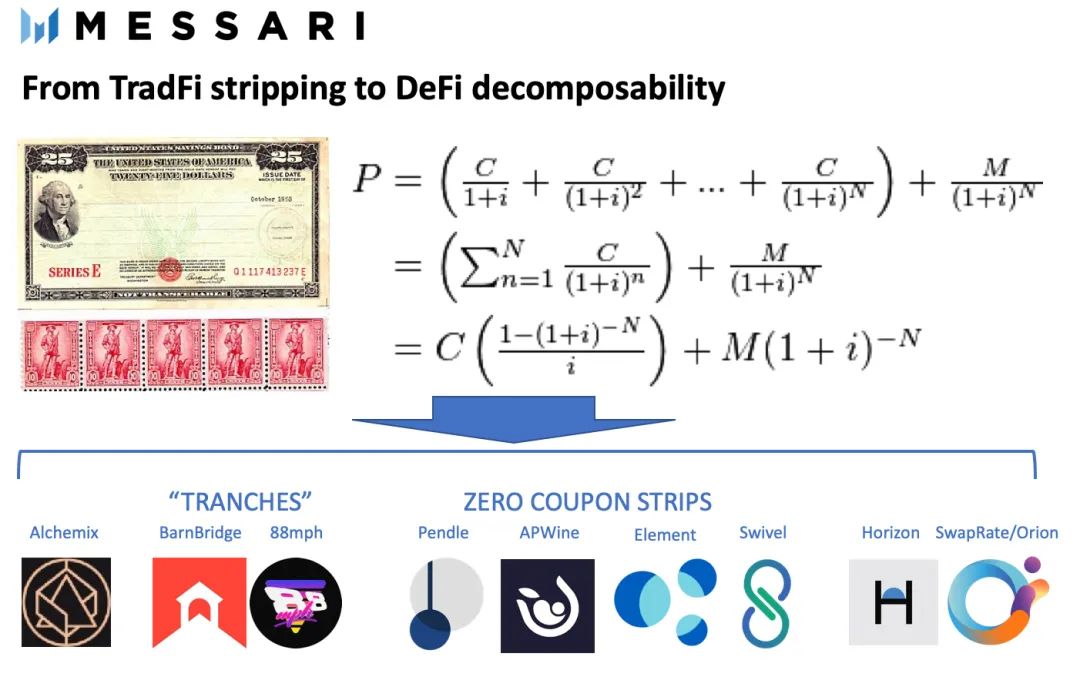

資產分割可能是金融領域的聖杯,不同的資產部分吸引著不同的投資者,每個投資者都願意為滿足各自需求的精確解決方案支付溢價。 20世80年代,早期的套利平台從美國國債和公司債券中剝離息票,並將產生的零息票據出售給那些希望絕對確定其投資回報日期和規模的投資者,從而獲利。抵押貸款交易員對證券化機構支持的債務採取了同樣的做法,將現金流切分為針對每個投資者類別的槓桿率更高或更低的替代品。從這種可分解性中獲利,使華爾街銀行及其交易員變得非常富有。

協議利用相同的基本概念來解決多類用戶的需求,這並不奇怪。因為拆分/剝離現金流的過程可以受益於加密貨幣近乎無摩擦的可組合性。

第一個目標是在抵押或存入代幣以放貸(Aave、Compound)、交易(Curve)或積極耕作(Yearn、Harvest)時獲得的不確定且經常波動的收益率。收益耕作(Yield farming)自然而然地受到向去中心化交易所借貸或提供流動性的激勵。

“Farming”收益率曾高達三位數,儘管波動性最小的策略現在收益率只有個位數。 USDC的Yearn金庫提供7.51%的淨年化收益率,但明天可能是現在的一半,也可能是兩倍。

代表Aave或Yearn存款的“收益代幣”是ERC-20 代幣,它們將用於其他協議或策略,甚至進一步的收益耕作。存入Yearn USDC金庫的存款由yvUSDC代幣表示。

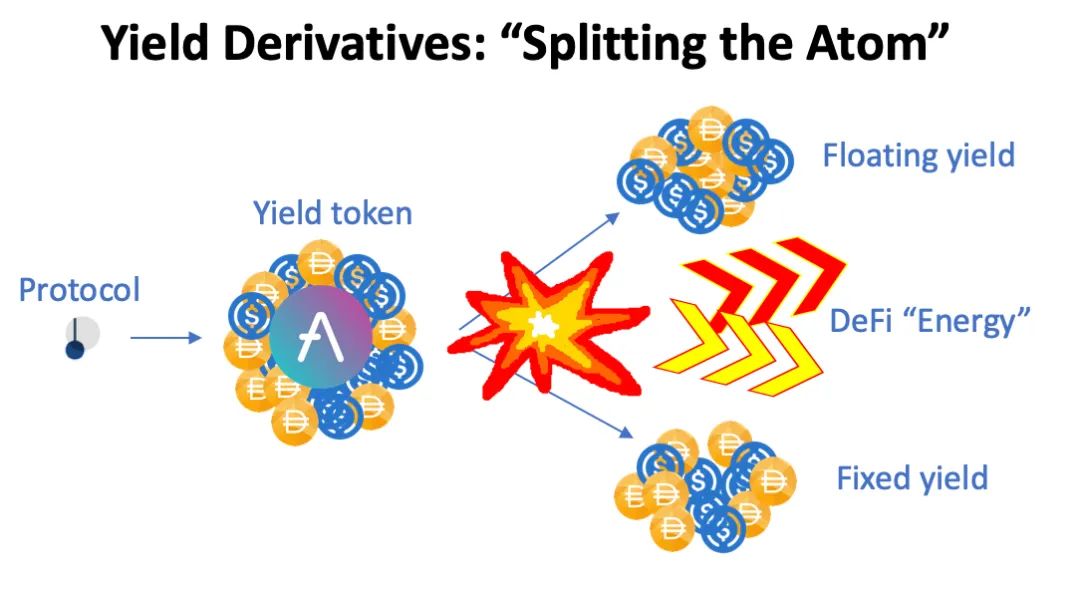

協議希望就如同分裂原子釋放能量一樣,將資產一分為二,並將每個資產出售給截然不同的投資者群體,這對DeFi來說將是一項增值主張。 Barnbridge SMART Yield、88mph、Pendle、APWine、Element和Swivel專注於分解,用TradFi的說法是剝離或拆分——將收益代幣轉化為:

固定利率資產“浮動”收益代幣、浮動利率債券或部分(tranche)

此處涵蓋的其他協議如Horizon和SwapRate,也以其獨特的方式涉及固定和浮動分解。

2 固定利率資產

固定利率資產要么附加收益率(BarnBridge或88mph),要么是零息債券(APWine、Element、Swivel)。在附加收益率的情況下,固定利率資產會用未來高收益率的機會換取特定或零收益率。

例如,作為對存入yvUSDC代幣的回報,88mph將提供一個有保證的固定利率,比如2%,或零息債券。

另一方面,浮動利率存款人可以獲得超額(浮動)收益,以保證2%的固定利率收益。

固定利率資產有兩個用例。在TradFi中,固定收益投資者更喜歡確定性,無論是他們投資的固定利率,還是基於知名指數的浮動利率的固定利差。在DeFi中,機構儘管不是加密貨幣的原生者,但也會被高於銀行存款利息的固定收益率所吸引。 Compound Treasury和Aave Arc認為4%是合適的固定利率。被動型資金希望獲得被動和確定的回報。零息債券也可以與期權相結合,創造與風險資產掛鉤的保本(PP)代幣。 PP票據提供初始本金的全額回報,但具有在牛市中獲利的能力,在利率接近零甚至負值之前,它在TradFi中非常普遍。

第二種可能性是,收益農民(Yield Farmer)可能希望以未來的產量為抵押借款。通過存入一個收益農場代幣並出售未來的利息,用戶最終獲得了可以部署在其他地方的現金。

Alchemix是首個了解到這些農場未來的超額產量在當前具有未開發價值的協議。該協議從Yearn的DAI(現在是ETH)金庫中獲取收益農場獎勵的預期現值,並用它來抵押其alUSD穩定幣或alETH的貸款。

這裡涉及的收益衍生品協議基本上是利用多餘的農業產量並將其代幣化,然後再出售。不同的協議提供不同數量的未來收益:有些要求出售所有收益,而另一些協議則提供閾值固定利率,之後超額收益歸浮動利率投資者所有。

3 浮動/超額收益資產

超額收益代幣、存款、債券或部分最明顯的用例是用於槓桿收益耕作。

槓桿是DeFi的第一個,也是目前最主要的一個用例。 MakerDAO的ETH金庫鑄造的DAI被出售,然後購買更多的加密貨幣資產。 Compound和Aave允許借款人在2020-1牛市中利用槓桿。 Alpha Homora通過在收益農場上進一步發揮槓桿作用。

Element Finance將槓桿收益農民(Leveraged Yield Farmers)稱為“希望將資本有效配置到可變利率的高度成熟用戶”。浮動利率投資者的收益高於上述固定利率資產的規定固定利率。與大多數市場槓桿不同,它不存在清算的機會。

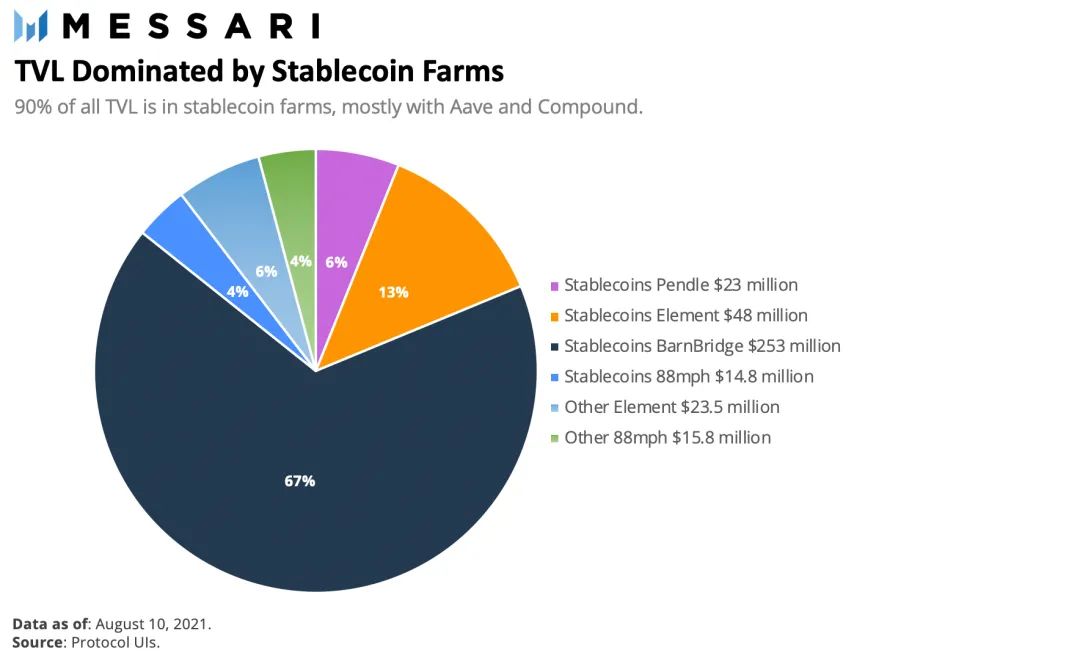

一些收益農場涉及高風險的代幣或策略。因此,Saffron Finance創造了一個概念,其中固定利率借款人將免受無常損失和和協議失敗的影響。因此,Saffron為高級部分持有者提供保險,由初級持有者提供。這與收益衍生品協議截然不同,後者主要關注低風險的農業代幣,不包括本金損失。 Compound、Aave和Yearn的穩定幣金庫幾乎佔了BarnBridge、Pendle、88mph和Element迄今為止發行的所有收益衍生品。

並非所有收益衍生品都涉及固定和浮動頭寸的可組合和可交易代幣。與Alchemix一樣,88mph和BarnBridge的抵押固定利率存款仍保留在金庫中。 Pendle、Element、APWine和Swivel提供或將提供固定和浮動收益的可轉讓性。

零息/剝離結構:Pendle、APWine、Element、Swivel

收益代幣最直接的分割方式是(1)零息債券,在到期時支付初始代幣投資和(2)由該收益代幣產生的所有收益。在下面的例子中,收益代幣的購買者預期12個月的農業產量為7%,目標回報率為20%(扣除激勵措施)。用簡單的債券數學計算,收益率買方將為代幣支付5.8美元。

固定代幣投資者將能夠用這5.8美元抵消為初始收益代幣支付的100美元。這就形成了一種零息債券,今天的價格為94.2美元,12個月後到期的價格為100美元,收益率為6%。除非出現協議失敗,否則該利率不會改變。這5.8美元可以用於任何目的,例如在Alchemix中。

可以看出,收益代幣具有顯著的槓桿作用。當零息債券收益率為6%時,18%的實際農場收益率是初始投資的三倍。當然,如果收益農場的已實現收益率為零,則收益代幣的資本就會完全損失。

請注意,所有數字都是高度程式化的,並且是在收費之前。

零息/剝離協議鑄造固定和浮動代幣和存款,以換取基礎的收益代幣,因此,如果不與固定部分匹配,就不能鑄造額外的收益代幣。這與下面的其他協議有很大不同。

Pendle和APWine也有定制的自動做市商(AMM)來處理收益代幣的衰減問題。這是必需的,尤其是對Pendl 而言,因為隨著代幣接近到期日,它的價值會隨著未來超額收益率的下降而趨近於零。

收益代幣的定價和積累價值的方式存在差異。 APWine的FYTs和Element的eYs隨著時間的推移而產生利息,而Pendle的YTs價值隨著累積收益可在任何時候單獨索取而下降。

完全抵押的固定和浮動資產:88mph、BarnBridge SMART Yield

零息/剝離結構的一種非常流行的變體是由浮動收益代幣或存款保證的正固定收益率的存款。定期存款被鎖定在金庫中。在Barnbridge,收益被代幣化並可轉讓。在88mph中,可以從固定利率存款中鑄造零息債券,然後進行交易。收益存款或代幣的收益類似於零息/剝離協議中的收益,只是收益可以是負的。

在這兩種協議中,收益代幣/存款和定期存款金額不必與經濟上確定的比例相匹配,就像它們在Pendle、APWine、Swivel 和Element中所做的那樣。

在88mph中,定期存款可以在沒有匹配浮動存款的情況下進行,但反之則不行。在BarnBridge,任意數量的收益或固定部分都可以購買。

與BarnBridge相比,88mph的收益率部分的資本效率得到了提高,因為浮動利率債券的數量被限制於滿足固定利率債務所需的準確數量。在下面的88mph屏幕中,10000 3CRV的抵押在180天內提供2.31%的固定利率,外加21.02%的MPH獎勵(左側)。

雖然Compound USDC中沒有浮動收益率(右下),但浮動利率投資者可以存入14.6萬美元,以賺取超過550萬美元的Harvest 3CRV名義收益農場敞口(右上)的超額利息。如果農場的回報率為5.1%,則收益衍生品的回報率為12.5%(沒有MPH獎勵)。

來源:88mph

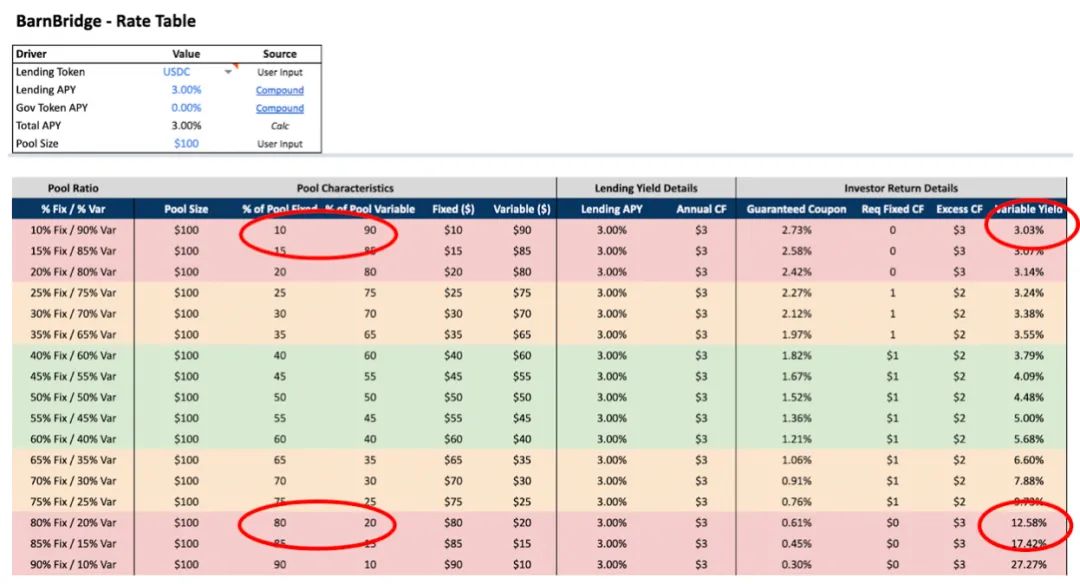

在BarnBridge,任何數量的浮動或固定投資都是允許的。由於只有浮動代幣是自由激勵的,所有的流動性都聚集在那裡,稀釋了當前的收益。

對於BarnBridge的Aave USDC代幣庫,固定餘額幾乎為零,稀釋了浮動利率買家的收益。在沒有BOND獎勵的情況下,浮動利率代幣獲得與非槓桿Aave收益代幣相同的利率:2.49%。從BarnBridge的營銷中可以看出,低杠桿率對於浮動利率經濟來說是有問題的。

當固定利率和浮動利率之間的比率達到更合理的80/20時,槓桿的好處開始顯現:Compound的3%收益率變為浮動利率代幣的12.6%。在採取激勵措施之前,限制浮動代幣的參與可能會讓經濟效益更接近其他經濟體。

88mph和Barnbridge確實存在顯著差異,除了後者的收益代幣適銷性和缺乏對低杠桿率的限制外。 Barnbridge使用相同的分級技術進行零息/剝離,除了SMART收益率之外,還提供其他產品,並將有更多產品。 88mph擁有最低的TVL和最前衛的UI。它也曾在2020年被成功入侵,最近由於代碼中被發現的漏洞,有人聲稱獲得了漏洞賞金。

其他固定協議:Horizon和SwapRate/Orion

還有其他幾個固定/浮動協議接近主網部署。 SwapRate為收益代幣提供抵押的固定浮動掉期。代幣收益非常簡單地等於規定的固定利率減去農場已實現的總收益。當然,這個可以使負值。通過簽訂互換協議,獲得10%的固定收益以換取某些農場代幣的收益,如果實際農場收益率為15%,用戶承諾支付5%,如果實際農場收益為7%,則用戶承諾支付3 %。

資料來源:SwapRate.Finance

在收益農場中加入固定利率接收器頭寸,會產生一個淨固定利率的農場頭寸,就像在BarnBridge或88mph中一樣。

Horizon提供了一個“猜測固定利率”的複雜遊戲,因此有資格作為某種收益率的衍生品。每期都會觀察收益率農場的回報,並按照事先提供的固定利率出價的閾值順序支付給那些人。較低的固定費率將被填補,但一個非常高的固定利率可能不會填補或僅部分填補,從而導致該時期的較低(或零)利率。在所有固定利率支付完畢後,浮動利率的投標方將獲得剩餘部分。因此,該市場建立了對未來農場收益率的預期。

4 增長、激勵和代幣

協議及其代幣處於非常不同的發展階段,具有不同的特徵。 BarnBridge和Pendle已上線,擁有代幣。 APWine處於測試網絡階段,擁有一個代幣。 Element在沒有代幣的情況下處於活躍狀態。 Swivel既沒有上線也沒有代幣。

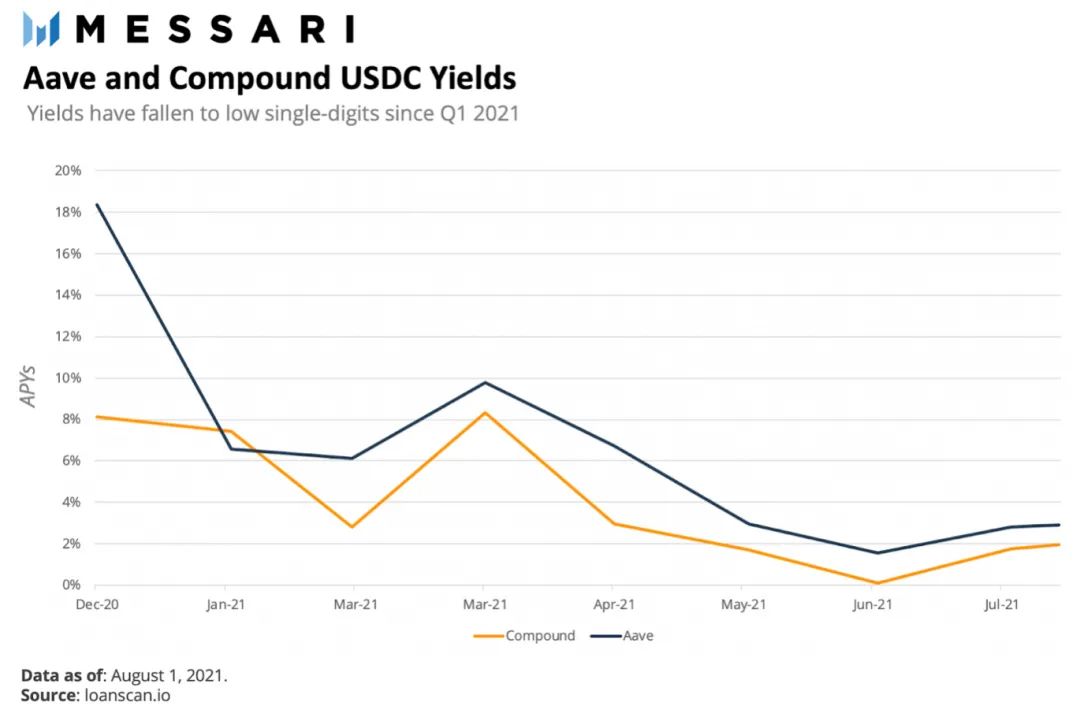

自今年第一季度達到高點以來,收益率已大幅下降。

因此,固定收益率也極低。即使是Aave和Compound目前也要對其承諾的4%的機構固定收益率進行補貼。由於對低固定利率沒有需求,收益代幣投機者無法獲得足夠的槓桿來使交易變得有價值。因此,需要輸入激勵措施。

就BarnBridge而言,每月有6000個BOND代幣支持初級部分TVL。如果沒有激勵措施,它還會有多少呢?

Pendle僅提供Aave USDC和Compound DAI金庫。 88mph為Aave和Compound以及更複雜的Harvest和Yearn收益農場、UNI、stETH和WBTC 提供可分解性。 BarnBridge堅持使用穩定幣,但在Aave和Compound中添加了CREAM。 Element僅使用Yearn。激勵措施似乎推動了大部分交易量。

基礎收益代幣的選擇,現金流的分配和代幣激勵的使用都會影響承諾的固定利率以及浮動利率代幣或存款的預期收益。下面對其中三種協議進行了比較。

5 結論

自2021年第一季度以來,收益耕作(Yield farming)的預期回報大幅下降,降低了固定和浮動收益的吸引力。農場收益是否會恢復到2021年投機春天期間的水平?目前,BarnBridge、88mph和其他公司為了獲得TVL,將基本收益提高10倍以激勵儲戶。但這不可能永遠持續下去。當激勵措施用完後會發生什麼?

投機者經常尋求利用收益農業的潛力。 Alpha Homora槓桿農場擁有超過10億美元的TVL。在這個成熟的細分市場中,收益代幣和存款是用戶的另一種選擇。另一方面,固定收益有一個不太明顯的用例,特別是考慮到目前大多數協議的複雜性。雖然加密貨幣原生投資者可能不滿足於4%的利率,但這樣的回報可能會吸引更年輕、更精通技術的投資者。但是,這些固定利率投資者是否會容忍執行TradFi中非常簡單的策略所需的複雜性?

舉例來說,88mph計劃在其v3版本中簡化與其他平台的集成,並提供簡化的激勵措施,目的是針對那些能夠更容易接受新的固定利率投資者的合作夥伴。成功的關鍵可能是與金融科技公司和DeFi聚合商合作,提供所需的用戶體驗,以吸引TradFi用戶和加密貨幣新手進行DeFi的固定利率投資。然而,如果過渡到法幣的過程並不艱難,那麼在與美元掛鉤的收益率高的情況下,為什麼不接受摩根大通?