鏈得得ChainDD.com

|得區塊鏈者得天下|

國際貨幣基金組織(IMF)在10月1日發布了《全球金融穩定報告》,其中第二章《加密資產的繁榮給金融穩定帶來新挑戰》涉及加密行業,鏈得得為大家帶來詳細解讀。

作者|毛利五郎

來源|鏈得得

國際貨幣基金組織(IMF)在10月1日發布了《全球金融穩定報告》,其中第二章《加密資產的繁榮給金融穩定帶來新挑戰》,設計加密行業的未來,鏈得得為大家帶來詳細解讀。

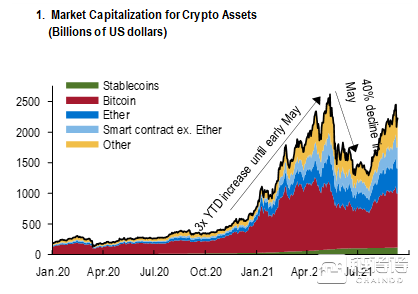

報告指出,截止2021年9月,全球加密資產的總市值已超過2萬億美元,自2020年初以來增長了9倍。整個生態系統也在蓬勃發展,包含眾多交易所、錢包、礦工和穩定幣發行者。

上圖反映了2020年到2021年7月的加密資產的市值變動。其中有穩定幣、比特幣、以太坊、合約以及其他類型的加密資產市場總之變化。

2020年以後,比特幣市場的繁榮,2021年1月以後興起的穩定比市場也在逐漸上揚,但在2021年4月到5月之間,整個市場總值猛然縮水了40%。

但是,其中魚龍混雜,報告表示,許多實體缺乏穩健的操作、強有力的治理和完善的風險管理。

同時,市場漲跌、黑客事件、為洗錢和恐怖主義融資事件等受到極大關注。報告呼籲從消費者客戶保護的角度,加密市場需要進行強監管。

報告顯示,迄今已有超過16,000種代幣在各家交易所上市,尚存的約有9,000種,而其餘的都以某種形式消失了。

報告還呼籲各國應該進行跨國合作,加密資產的(偽)匿名性也給監管機構造成了數據缺口,並可能為洗錢和恐怖主義融資創造條件。

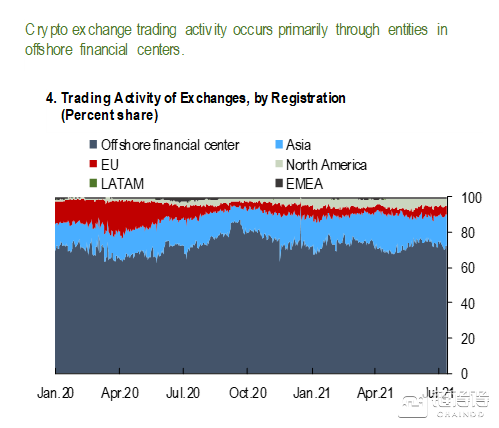

而且,加密資產交易所的大多數交易是通過主要在離岸金融中心運營的實體進行的。這使得監督和執法不僅極具挑戰性,且只有通過國際合作才能實現。

上圖顯示,離岸交易所的交易總量佔去了70%左右的市場,亞洲交易所約有10%的交易量。

目前亞洲市場,能合法經營並確切統計到的應該只有日本和韓國的部分交易所,從這一點來看,日韓市場可以說是相對交易量比較大。而其他交易所主要在歐洲和北美地區,拉丁美洲等地區僅佔總量的不到1%。

穩定幣方面,其供應量2021年至今已增長三倍,達到1200億美元。但是報告同時呼籲大家不要被“穩定幣”一詞忽悠住。 “穩定幣”描述了一組非常多樣化的加密資產,可能會產生誤導。

IMF列舉的目前頭部穩定幣的準備金儲備情況,主要有泰達幣、USDC、幣安幣以及DAI。

報告表示,考慮到其準備金的構成,一些穩定幣可能面臨擠兌,且風險可能傳導至整個金融體系。發生擠兌的原因可能是,投資者擔憂穩定幣準備金的質量不佳,或者變現速度難以滿足潛在的贖回需求。

—1—

加密資產的繁榮反而會帶來本國經濟美元化

報告表示,加密資產的廣泛、快速採納可能會帶來重大挑戰,因為其會加強經濟中的美元化(或者加密資產化)趨勢,居民開始使用加密資產,而非本國貨幣。

加密資產化的趨勢會削弱央行有效執行貨幣政策的能力。它還可能引發金融穩定風險。

這與目前法幣化比特幣的薩爾瓦多政府的願景有些相悖。鏈得得之前也曾提出,薩爾瓦多政府為了擺脫近鄰美國的經濟制裁,將比特幣列為法定貨幣的影響下。

—2—

加密資產是逃稅法寶?

加密資產可能為逃稅提供便利,財政政策面臨的威脅也可能加劇。而且,鏈得得發現,在逃稅方面,加密資產收益所得稅的申報在各國也引起極大關注。

昨日,日本國稅廳發布數據,顯示日本對於關東地區的調查發現,至少有幾十人在加密資產投資領域獲利14億而沒有申報個人所得稅的情況。

—3—

礦業中心轉移的世界性能源危機

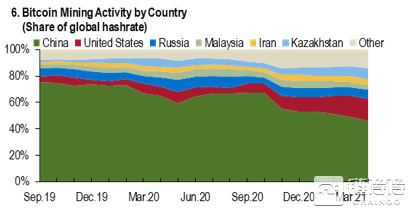

挖礦活動需要大量能源,加密資產“挖礦”活動從中國轉移至其他新興市場和發展中國家,可能對國內能源使用產生重要影響,尤其是在那些依賴高密度二氧化碳能源的國家,以及為能源成本提供補貼的國家。

上圖也顯示出了2021年6月以來,因為中國對耗能極大的加密貨幣挖礦活動採取了清退政策,全球加密礦業市場中心逐漸遷移。其中美國挖礦市場有所增加,俄羅斯、馬來西亞、伊朗、哈薩克斯坦也一直佔據較大市場,其他國家的漲幅從2020年12月以後有較大增長。

2019年12月,中國礦業佔據了70%的份額,經過幾輪政策方面控制,目前依舊佔據50%的全球礦業份額。阿里巴巴上週一表示,從10月8日起,將停止在其平台上銷售加密貨幣挖礦設備。

鏈得得昨日也報導了哈薩克斯坦國2021 年對電力的需求量同比增加7%,能源部長Magzum Mirzagaliev 表示,該增長主要來自越來越多的數據中心開始從事加密貨幣挖礦。

—4—

往期報告拔萃

今年7月,國際貨幣基金組織(IMF)、世界銀行和國際清算銀行(BIS)近期向20國集團(G20)聯合發表了題為《中央銀行數字貨幣用於跨境支付》報告。

到目前為止,沒有一個主要司法管轄區推出CBDC,許多設計和政策問題仍未解決,中國等國家的中央銀行數字貨幣已經處於測試階段。報告認為,只要各國共同努力,CBDC有可能提高跨境支付的效率。

報告旨在應對跨境支付中存在的成本高、速度低、准入有限和透明度不足等挑戰,分析了中央銀行數字貨幣(CBDC)各國的潛在設計、目前中央銀行對跨境使用CBDC的想法,以及使用CBDC進行跨境支付的潛在好處和風險等各個方面。

早在2019年7月,IMF就已經發布了一份題為《數字貨幣崛起》的金融報告,該報告研究了科技公司如何更廣泛的與主要銀行和信用卡公司展開競爭,報告中指出,'現金和銀行存款最終“將面臨來自數字貨幣激烈競爭,甚至可能被這些新形式的價值轉移所超越。

該文件還提出了一種不同的公私合作解決方案,稱為“合成CBDC”(sCBDC),根據該解決方案,央行將向電子貨幣提供商提供結算服務,包括獲得央行儲備。這一點與同一天發布央行數字貨幣相關研究的國際清算銀行報告觀點相似。