注:本文作者是Gauntlet創始人Tarun Chitra、placeholder研究員Alex Evans以及斯坦福電氣工程博士Guillermo Angeris,原文標題為《Can one hear the shape of a CFMM?(part 2)》

在本系列文章的第一篇,我們研究了恆定函數做市商(CFMM)的交易函數曲率是如何影響交易者行為的,我們還提到了我們將發布的論文《狗尾巴什麼時候搖?曲率與做市》,其中會說明價格穩定性與曲率的關係。回想一下,非正式地說,CFMM交易函數的曲率描述了CFMM在一筆小交易後的報價絕對變化。當CFMM是主要市場時,一筆交易對相同資產的次級市場的影響,取決於兩個市場的曲率比率。這說明了一個觀點,即市場之間的價格穩定性與市場的曲率密切相關。而一個自然的問題是:為什麼理性的流動性提供者(LP)選擇將流動性放在主要市場或者次級市場?或者,他們是如何比較這些市場的回報的?

在這篇文章中,我們將著重從兩個角度回答這些問題:

證明LP在均值回歸資產對的情況下能夠獲得最大的利潤;在交易者掌握信息的情況下,衡量LP面臨的逆向選擇;

第二種情況下的LP收益,類似於Albert Kyle、Lawrence Glosten以及Paul Milgrom(2020年諾貝爾紀念獎得主)的經典市場微觀結構結果。我們將證明,LP收益的這兩個方面都與曲率密切相關。

1

均值回歸是最佳的

對於給定的價格變動,較低曲率的CFMM將給LP帶來更大的損失。

同時,較低的曲率提供了較低的滑點,從而吸引更多的交易者和手續費收入。研究無常損失與費用之間的權衡,可以讓LP優化其回報。而最優曲率將取決於市場的行為。在這裡,我們可以選擇兩種模型:一種是對獨立於市場機制的外部價格過程進行建模,另一種是直接對基礎市場微觀結構進行建模。

就前者而言,該過程的相關特徵是相關性、波動性以及均值回歸。

對於均值回歸資產,“收益率最優”曲率通常較低。 CFMM流動性提供者從均值回歸中獲利,因為儲備金恢復到了以前的水平,而費用則是雙向累積的。在強均值回歸資產的情況下,無常損失的風險較低,流動性提供者(LP)可以提供較低的曲率來吸引交易者。最知名的例子就是Curve,其穩定幣通常在1美元的價格附近徘徊,套利者很快就會糾正偏離這些水平的情況。因此,Curve提供了一種超低曲率的CFMM,它比Uniswap等同等的高曲率池吸引了更多的交易興趣。只要穩定幣繼續回歸至美元價值的平均值,Curve LP的表現將優於其它高曲率CFMM的LP。在我們的論文中,我們證明了一個簡單的結果,即對於均值回歸資產,要讓LP獲益,協議需收取的費用取決於曲率:

對於正的常數C > 0。

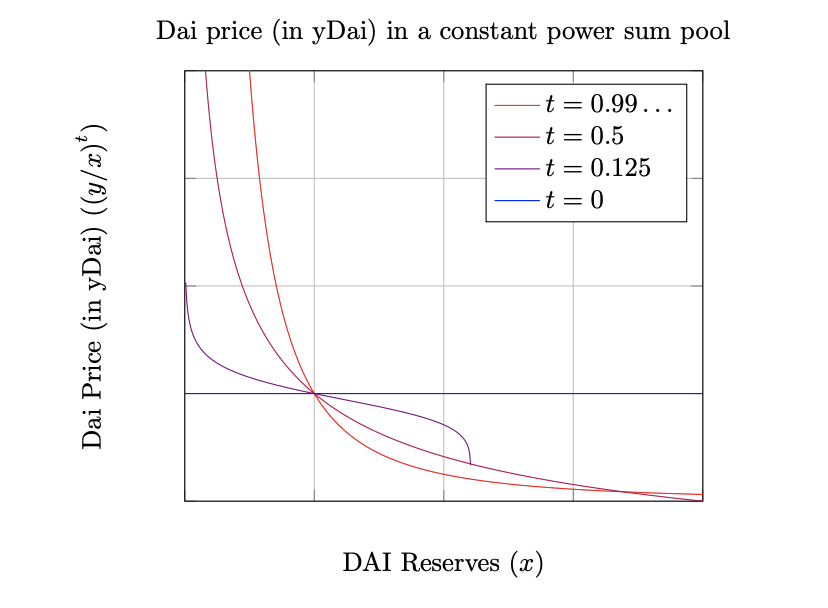

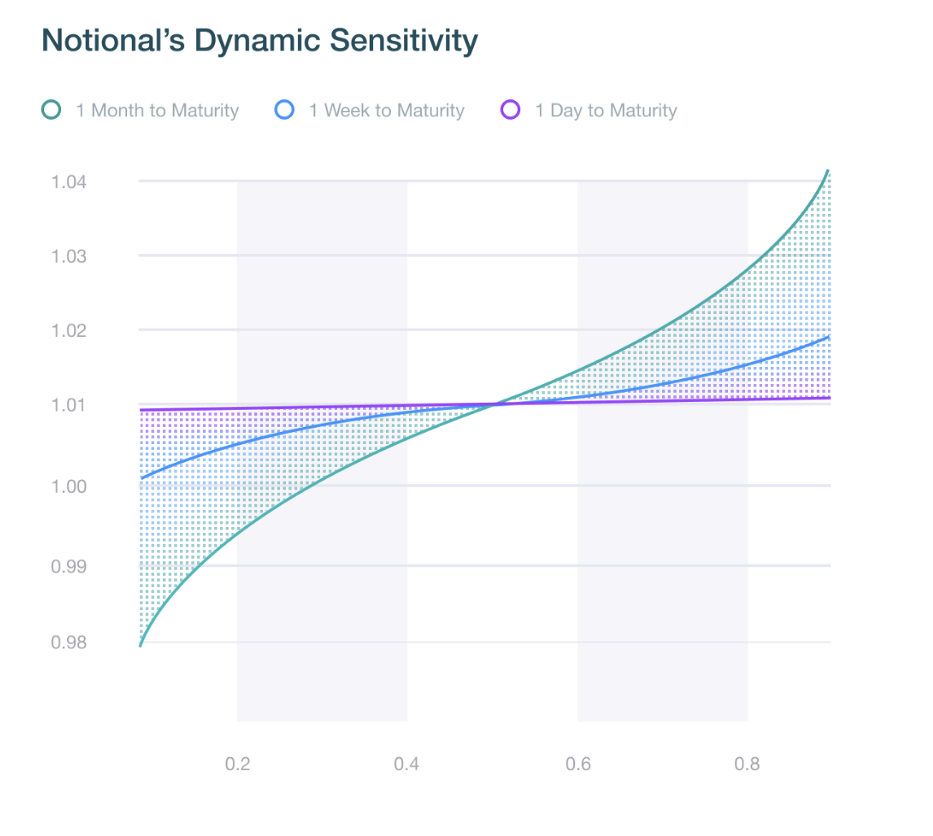

很多協議具有隨時間變化的交易函數。在下面,我們看到了Yield協議(左)和Notional協議(右)的邊際價格函數。

這兩個協議旨在提供固定利率貸款並有效利用CFMM的曲率來控制用戶的激勵。在時間t,這些系統的用戶有效地創建了在時間t + T到期的固定利率,零息債券。用戶創建債券時,他們以低於1債券/ 1 Dai的價格鑄造債券。用戶可以在CFMM市場上用Dai交易債券,而Dai面臨的滑點反映了提前贖回的成本。

這類似於在傳統的回購協議市場中提前贖回債券。當我們接近時間t + T時,CFMM曲率會降低,從而激勵用戶關閉其債券(例如,將其交易為Dai)。到期時,該CFMM沒有曲率,這意味著用戶可以用1:1的比例兌換Dai。請注意,隨著我們越來越接近到期日,這些CFMM的設計會鼓勵均值回歸(例如,達到1:1)。以上我們的結果表明,在設計這種機制時,還需要調整費用,以確保LP有利可圖。

2

市場微觀結構

描述LP收益的另一種方法,是考慮LP、套利者和知情交易者之間博弈的預期利潤。為了構建我們的遊戲,我們首先從傳統的市場微觀結構文獻中汲取靈感。在這些文獻中,比如Kyle的連續拍賣和內幕交易(1985),考慮了做市商與噪音和知情交易者之間的博弈。

在這些模型中,假設每個參與者都有一個策略來提供他們願意交易的價格和數量。例如,知情交易者可能知道某項資產的每股收益在上升,並積極買入,直到新的市盈率與原來的相同。另一方面,做市商有一個策略來產生他們願意在訂單中報價的價格和數量,而噪音交易者購買的是完全隨機的數量。在給定一組市場參與者策略的情況下,我們試圖找出是否存在市場均衡,如果存在,我們是否可以計算它。

一般來說,由於計算複雜性和統計原因,在多人遊戲中計算精確的均衡是相當困難的。然而,通過研究一個簡化的博弈,我們可以獲得足夠的直覺來設計一個可估計現實均衡的數值模擬。這正是Kyle (1985) 和Glosten以及Milgrom (1984)考慮的只有三個參與者的博弈遊戲。

在這些博弈中,通常通過對做市商實施零利潤條件(一種無套利的弱形式)來實現均衡。零利潤條件有效地代表了做市商的“收支平衡”點,並且是所收取的費用和知情交易者的信息優勢的函數。

例如,如果知情交易者的信息優勢較弱,那他們的交易看起來會像是“噪音”,而做市商則通過反复地跨越買/賣價差而賺錢,且價格看起來是弱均值回歸的。另一方面,如果知情交易員是無所不知的,並且總是提前知道未來的價格變動,那麼做市商需要更大的費用和更大的買賣差價以補償不利於他們的交易。

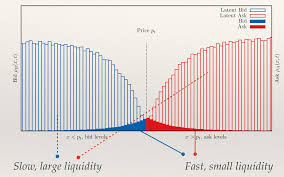

在這種情況下,我們說做市商受知情交易者逆向選擇的影響。實際上,做市商通過降低市場流動性來應對逆向選擇的增加。 Glosten(1994)指出,當你考慮那些在多個市場上報價的做市商時,訂單簿的形狀會影響流動性如何因逆向選擇而變化。在下圖中,我們看到一個訂單簿有兩個不同的形狀,一個近似凹形和一種凸形。 Glosten指出,對於流動性大、交易速度低的情況,凹形更好,而對於許多小訂單和高交易速度的情況,凸形更好。

而據伯克利大學的Jun Aoyogi在最近的研究表明,通過考慮LP和知情交易者之間的一個簡單的單週期博弈,可以為Uniswap找到與Kyle(1985)類似的結果。

他特別指出,只有在噪聲交易者與Uniswap進行交易,並且費用能正確補償噪聲交易者造成的波動,LP才可能賺錢。此外,他還說明了價格穩定的結果(類似於我們在第一篇文章中介紹的內容)。但是,這些結果在很大程度上取決於Uniswap恆定乘積公式的簡單函數形式。此外,這些結果未涵蓋補償逆向選擇所需的費用的精確範圍。對於其他CFMM,我們能否以更一般的方式將費用和逆向選擇聯繫起來?

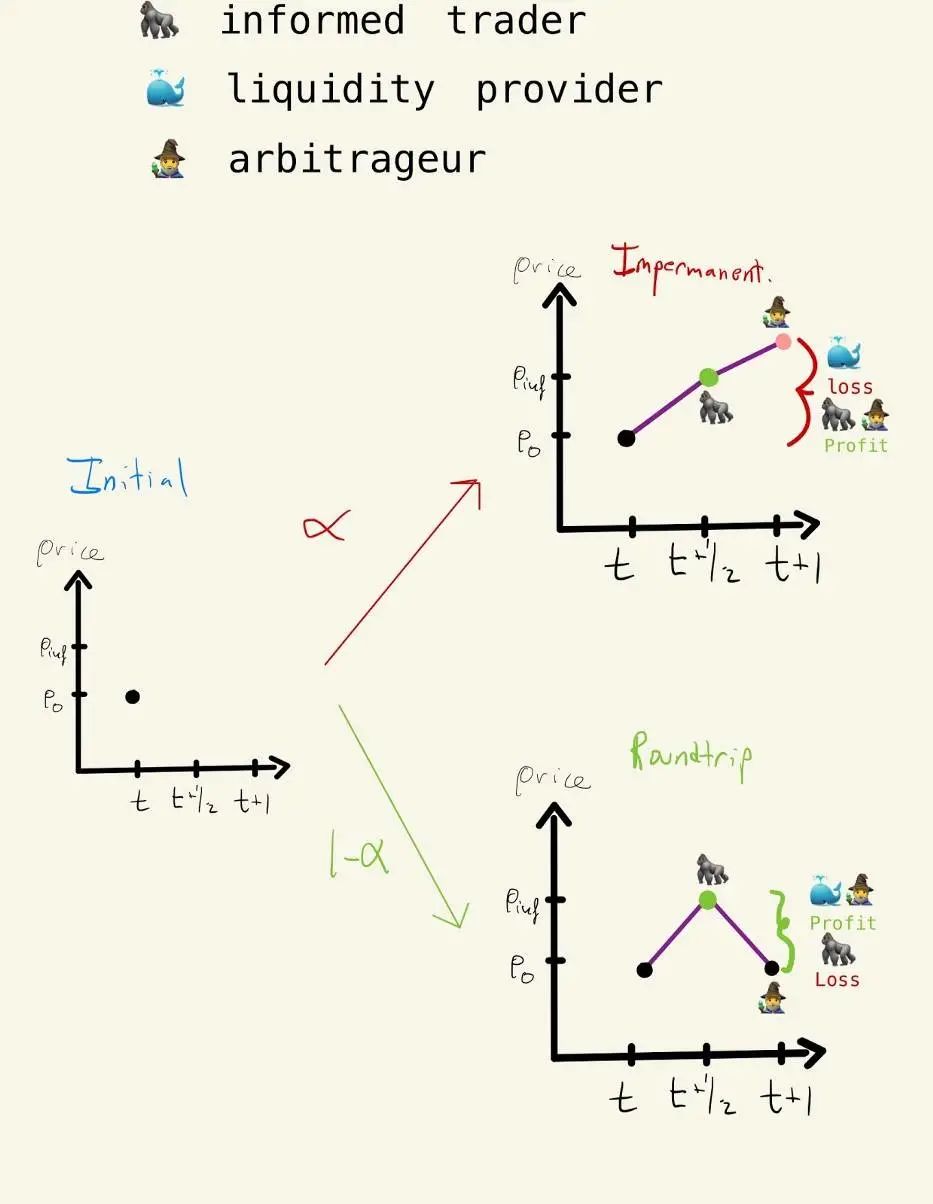

為此,我們在套利者、知情交易者和LP之間構建了一個不同的博弈。我們首先將知情交易者定義為在時間t時,知道資產價格在時間t+1, p(t+1)時的概率? > ½ 的參與者。

我們將知情交易者對p(t+1)的預測寫成p_inf(t)。我們可想像成這是一個知情交易者在拋出一枚硬幣,硬幣正面落地的概率為?,反面落地的概率為1-?。如果是正面的,交易者會正確選擇下一個價格。這個有洞察力的參與者在時間t與CFMM交易,在時間t+1時以概率?實現利潤。另一方面,如果知情交易者輸了,價格會恢復到時間t時的價值。示意圖如下所示:

注意,當知情交易者虧損時,價格從p(t)變為p_inf(t),再回到p(t)。在這種“往返”交易序列中,流動性提供者獲得的利潤是費用和CFMM曲率的函數。這意味著我們可以查看流動性提供者的預期利潤,PNL(curvature, fees) = ? * Loss(curvature, fees) + (1-?) * Profit(curvature, fees)。我們使用此預期利潤條件查找當PNL(curvature, fees) > 0時的充分條件,並發現對於某些常數C> 0

這意味著,如果知情交易者是無所不知的(?=1)或費用為零,那麼任何曲率都無法補償LP的損失。另一方面,如果知情交易者基本上是一個噪音交易者(?≈½),則曲率可以較低,以使LP獲利。

這一結果說明,與CFMM設計領域的常識不同,人們不僅需要獲得最佳費用來最大化LP回報,而且還需要調整曲率。我們在現實情況中看到了許多這樣的例子,例如Dodo和McDEX這樣的保護性做市商加入了一個預言機,以響應主要市場(例如Uniswap或Coinbase)的交易來調整曲率。在Shell協議中,費用與曲率之間的關係是直接的,一旦穩定幣儲備偏離目標權重,則通過動態費用函數將曲率引入交易函數中。

在下圖中,我們看到了這些協議如何根據交易活動調整其交易函數曲率的示意圖。這有效通過增加了對知情交易的反應曲率,來減少逆向選擇。目前,大多數曲率調整都是外生的,這需要一個外部預言機來觸發曲線變化。

Dodo的協議根據中間價格預言機來調整曲率

此外,這也告訴我們,活躍且具有低曲率CFMM的市場(例如Curve)往往有較少的知情交易。這符合這樣一種直覺,即用一種穩定幣兌換另一種穩定幣的交易者,對未來價格的有用信息較少。

3

未來的CFMM設計

這告訴了我們該如何設計CFMM?首先,通過設計CFMM的交易函數,可使用預言機糾正曲率來進行改進。做市商可以有一個動態更新的交易函數,對交易作出反應,以減少LP的無常損失。更新規則可以是純內生的(與使用預言機的設計不同)和簡單的控制機制(類似於DeFi-PID控制器,請參閱我們之前撰寫的關於這一主題的文章)。類似的,CFMM曲率的梯度流(例如,類似於著名的Ricci流)可用於自然壓平由於高滑點而交易量較低的區域。

不幸的是,無法通過分析來設計此類CFMM。這需要通過模擬具有不同數量信息,以及與LP互動的策略的多個agent代理來設計這種形式的實用CFMM。此外,如果我們看到在高頻交易中經常會發現的複雜性,那麼我們應期望動態LP策略將成為未來的規範。這些策略對曲率和逆向選擇的影響,也需要通過基於agent的模型進行建模。

我們要感謝James Prestwich 和Ciamac Moallemi提供的寶貴意見和建議。