原文:《 The Double Parachute Model: a mathematical model for using debt-backed stable coins as collaterals 》

編譯:ChinaDeFi

DAI、LUSD、sUSD 和FRAX 等債務支持的穩定幣是DeFi 中被動收益的來源(例如Curve LP 或Yearn Vaults)。用戶可以從此類資產的高槓桿頭寸中受益。如果對USDC 等其他穩定幣進行槓桿操作,則用戶的清算風險被認為很小的(只要抵押穩定幣保持掛鉤)。

因此,借貸市場受益於向此類用戶提供高槓桿,但如果抵押品穩定幣失去掛鉤,則可能面臨壞賬的風險。這樣的壞賬可以通過設置適當的清算閾值(又稱LTV)來緩解,該閾值將使平台能夠在抵押品被解除掛鉤時正確清算抵押品。但同時,它也會限制用戶可以使用的槓桿。

在本文中,我們提出了一個數學模型來推理穩定抵押資產的清算閾值。我們提出的框架假設了已經存在一個數學模型來解釋波動資產的清算閾值。因此,這個新的框架可以應用於任何現有的壓力測試環境。

本文提出了用於設置Gearbox槓桿協議的模型,並將重點放在以穩定幣抵押品借入USDC 的場景。

雙降落傘模型

LUSD穩定幣相當優雅,因為它由單一抵押品(即ETH)支持,它有一個內置機制,用戶的壞賬在所有借款人之間社會化。因此,我們使用LUSD來演示我們的框架,但在分析DAI和sUSD時,也有類似的原則。

雙降落傘模型(DPM)旨在模擬永久價格脫鉤所導致的壞賬,它忽略了由於流動性不足而發生的臨時脫鉤。在這樣的設置中,LUSD的價格只受其支持的ETH 百分比的影響,因此我們可以將一個擁有LUSD抵押品和USDC債務的用戶頭寸視為事實上的抵押資產是ETH 的頭寸(債務仍然是USDC )。

Liquity(運行LUSD的協議)和借貸市場(在我們的例子中是Gearbox)都將試圖防止壞賬的積累。

如下圖所示,隨著ETH價格的下降,第一道緩解線將被激活,Liquity將試圖防止壞賬在LUSD系統中積累。當Liquity的嘗試失敗,並且ETH價格繼續下降,那麼LUSD系統的壞賬將降低LUSD本身的價格,這時Gearbox系統將會介入,並試圖在自己的平台上減少壞賬。

在雙降落傘的類比中,第一個降落傘是Liquity,它的強度取決於它目前擁有的ETH支持。第二個降落傘是Gearbox,它的強度來源於配置的清算閾值,越低的閾值保護就越強。特別是,當ETH與LUSD的支持比例足夠高時,第二個降落傘可以退化並設置為100%(減去適用的清算罰款和已知的預言機偏差)。

正式框架

形式上,我們將LUSD系統視為一個單一用戶,擁有X數量的ETH抵押品和Y數量的LUSD債務。我們對LUSD系統進行壓力測試,以找到預期風險值/壞賬金額,這可以在任何標準的壓力測試環境中完成。然後設置Gearbox 的清算閾值,以補償LUSD 系統中的壞賬。例如,如果LUSD系統中的預期風險值是LUSD供應的15%,那麼Gearbox將設置85%的清算閾值。

我們注意到,在正常情況下,LUSD的風險值預計為0%。

價格波動

大多數去中心化的穩定幣都沒有物理機制來強制它們精確地以1美元的價格交易。相反,它們在1美元左右波動,波動性與對應的DEX流動性(通常是Curve Finance的流動性)相關。

這些穩定幣中的大多數即使在高於或低於掛鉤時也不受無風險套利的影響。然而,人們可能希望價格反彈到1。

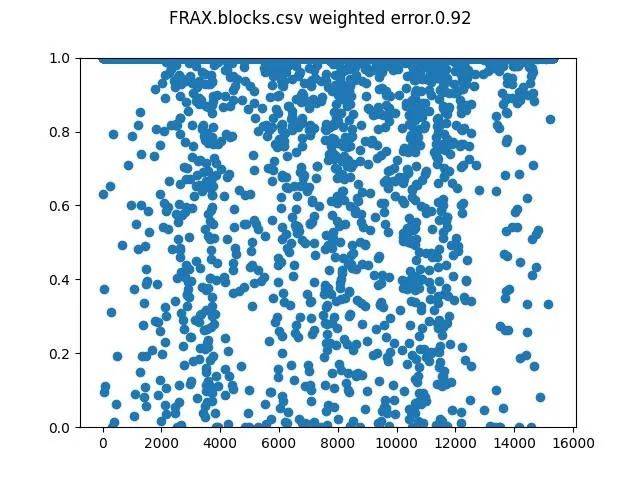

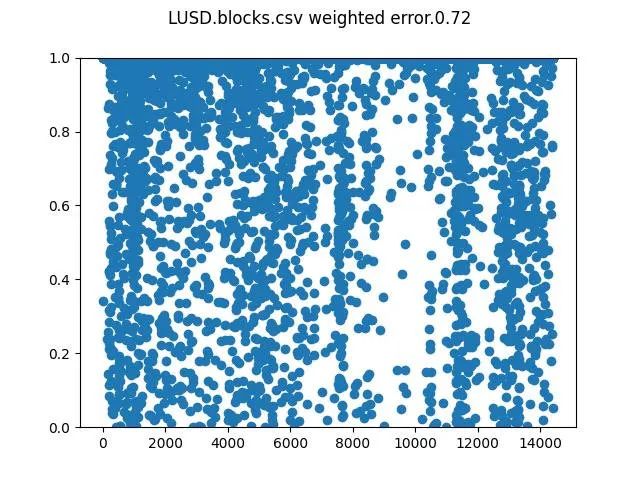

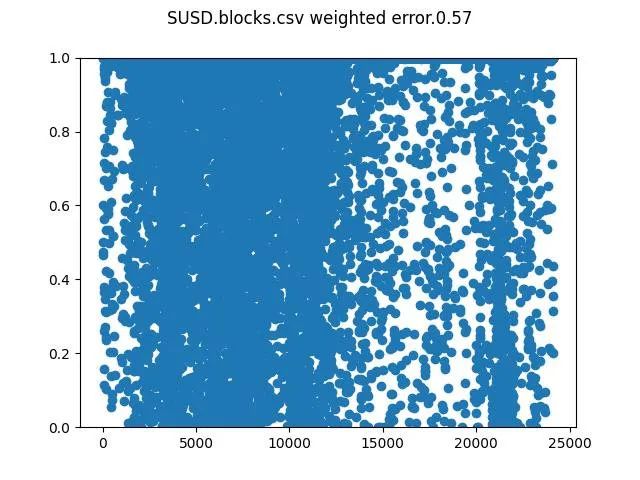

通過檢查1小時的短期時間段,我們觀察到這些資產的交易量是相當片面的。

如下圖顯示,當將FRAX交易的Curve Finance交易量分解為1小時窗口時,(交易量加權)平均超過90%的交易量是單邊的。

也就是說,由於幾乎完全由FRAX 協議本身擁有的大量Curve 流動性(超過$0.5B),使得FRAX 保持了完美的掛鉤。

但LUSD的情況並非如此,它每小時的單邊交易量更少,但遭受著幾乎永久性的向上脫鉤。

最後,就單邊交易而言,sUSD是最平衡的,但基本上仍然是單邊交易。

因此,我們也考慮了DEX流動性相對於USDC的穩定,並假設反向的有機交易量不會減輕級聯清算。也就是說,只要穩定幣是有償付能力的,資產的波動性就會保持在較低的水平,因此,預計清算相對較少。

正式框架

為了安全起見,我們模擬了這樣一種情況:Gearbox的所有穩定抵押品在一天內被清算,每次清算後沒有任何價格恢復。

分類

原始資產

對於sUSD 和LUSD 等原始資產,我們根據雙降落傘模型和價格波動模型進行模擬,並將清算閾值設置為這兩個建議中的最小值。

Curve LP 代幣

Curve LP 代幣,例如LUSD/3crv LP代幣是特殊的,因為它們的價格高於USDC價格(1美元)。這是由於他們在價格預測方面的技術限制。

因此,我們在LP代幣中得到特殊情況,如LUSD/3crv,其中,只要有償付能力,LUSD可以贖回0.99美元的ETH,並且由於其不完美的預言機會將價格限制為1 美元,我們得到該資產不受價格波動約束,因此其DEX流動性可以忽略不計。

另一方面,將資產存入Curve系統會帶來額外的智能合約風險。這種風險可以通過向用戶收取更高的費用來減輕。在任何情況下,Curve智能合約都經過了嚴格的測試,被認為風險較低。

算法穩定幣

FRAX穩定幣也部分由其FXS治理代幣支持,每當失去一些支持時就鑄造FXS治理代幣。

在這種情況下,我們可以應用以FXS作為抵押資產的DPM。然而,由於FRAX與USDC相比有協議並擁有流動性,這種流動性也將被視為是FXS流動性。