作者:JieXuan Chua、Brian Chen,Binance Research

編譯:0xjx,金財經

一、本文要點

- 近幾個月來,加密社群討論的熱點是那些估值高且初始流通量低的代幣。這種市場結構引發了對TGE 後交易者可持續上行空間有限的擔憂。

- CoinMarketCap 和Token Unlocks 的數據證實了代幣以低流通量和高估值發行的趨勢日益明顯。值得注意的是,預計從2024 年到2030 年,大約價值1550 億美元的代幣將解鎖。如果買方需求和資本流入沒有相應增加,這麼大數量的代幣湧入市場將造成賣壓。

- 諸如私人市場資本湧入、激進的估值以及樂觀的市場情緒等因素促成了代幣以高完全稀釋估值(「FDV」)發行的趨勢。

- 目前的市場狀況使得投資者需要更加挑剔和審慎,考慮專案的基本面,如代幣經濟學、估值和產品。專案團隊可能也需要考慮與代幣經濟學設計相關的長期影響。

- VC 繼續在我們的行業中發揮重要作用,並可以與專案團隊合作,確保公平的供應分配和合理的估值。

二、市場觀察

近幾個月來,加密社群討論的熱點是那些估值高且初始流通量低的代幣。這種市場結構引發了對TGE 後交易者可持續上行空間有限的擔憂。

這種擔憂並非沒有根據。代幣以低流通量發行,且大部分代幣在未來發布已成為常見現象。在牛市條件下,由於發行時可供交易的流動性有限,這些代幣可能會迅速價格上漲。然而,很明顯,當一波代幣供應解鎖時,這種價格增長是不可持續的。

此外,新發行的代幣的FDV 與經過時間考驗並具有用戶吸引力的已建立的1 層或DeFi 代幣相當的情況也引起了注意。總體而言,市場參與者現在意識到那些低流通量和高FDV 代幣的影響。

在本報告中,我們將更詳細地探討此市場趨勢。我們首先詳細介紹我們對越來越多的高FDV 代幣發行的觀察,並討論潛在的市場影響及其意義。然後,我們分析這種趨勢的根本原因,特別是私人市場活動可能是促成因素。最後,我們提出一些建議,以識別和減輕這種趨勢的負面影響,重點是為投資者和專案團隊量身定制的建議。

2.1 低流通量,高FDV

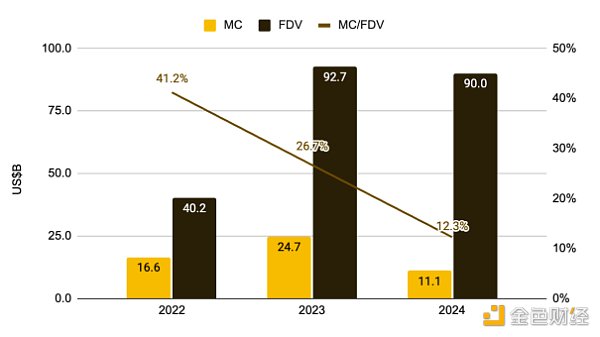

有一個明顯的趨勢是,最近發行的代幣以高估值和低流通量發行。這一點在我們比較過去幾年發行的代幣時尤其明顯——2024 年發行的代幣市值(「MC」)與FDV 的比率是最低的。這表明未來將有大量代幣解鎖。

圖1:2024 年發行的代幣的MC/FDV 是過去三年中最低的

資料來源:Twitter(@thedefivillain)、CoinMarketCap、幣安研究,截至2024 年4 月14 日

圖1 展示了過去三年中發行的代幣的市值和FDV,突顯了這些指標隨時間推移的差距不斷擴大。值得注意的是,儘管2024 年才剛開始,這幾個月發行的代幣的FDV 已經接近2023 年的總量,這突顯了高估值代幣的普遍存在。

2024 年發行的代幣的MC/FDV 為12.3%,未來將有大量代幣進入流通。這也意味著,為了這些代幣在未來幾年保持當前價格,大約需要80 億美元的需求面流動性流入這些代幣,以匹配供應的增加。儘管市場週期可能會有所變化,但這可能並非易事。

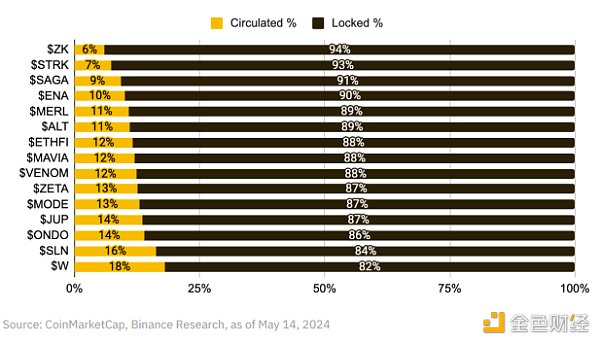

檢查一些最近發行的代幣,揭示了2024 年FDV 高企的根本原因。圖2 展示了最近幾個月發行的幾種代幣及其流通和鎖定供應的百分比。流通供應低至6%,沒有超過20%,根本原因顯而易見。

圖2:最近發行的代幣流通供應極低

資料來源:CoinMarketCap、幣安研究,截至2024 年5 月14 日

對於相同的需求量,低流通供應促成了初始代幣價格較高,從而推動了較高的FDV。

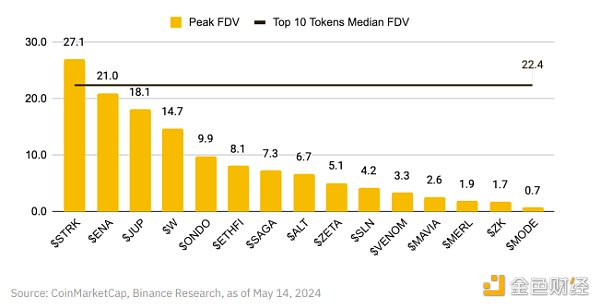

將同一組代幣的峰值FDV 與市場上排名前十的代幣(不包括BTC、ETH 和穩定幣)的中位數FDV 進行比較,可以感受到最近上市代幣的相對估值。在它們的高峰時,一些代幣的估值與市場上最大的代幣相似,這些代幣已經存在多年。

圖3:在高峰時,最近發行的一些代幣的估值與市場上最大的代幣相似

資料來源:CoinMarketCap、幣安研究,截至2024 年5 月14 日

需要注意的是,單靠FDV 並不能完整描述情況,它們不如FDV 比率(例如FDV/ 總鎖定價值、FDV/ 收入等)有意義,因為這些比率考慮了營運指標。

在過去幾個月中,許多專案發行了它們的代幣,許多代幣具有低流通量和高FDV。由於此類項目數量眾多,我們僅選擇了一些進行展示。請注意,這只是為了說明低流通量和高FDV 代幣的普遍存在,並不反映對所選項目價值或潛力的負面評估,因為還有許多其他因素在起作用。

2.2 市場影響及其意義

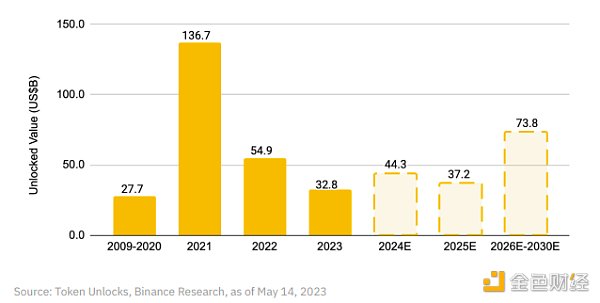

發行流通量低的代幣對市場動態產生了影響,特別是增加了賣壓。根據Token Unlocks 的報告,預計從2024 年到2030 年大約會有1550 億美元的代幣解鎖。

儘管這一數字是估算值,但其意義顯而易見——預計未來幾年將有大量代幣供應被釋放,如果沒有相應的資本流入,許多代幣將面臨顯著的賣出。

有鑑於此,理解代幣解鎖計劃並進行追蹤對於投資者來說至關重要,以防止在代幣進行大規模解鎖時措手不及。

圖4:未來幾年將解鎖1,550 億美元

資料來源:Token Unlocks、幣安研究,截至2023 年5 月14 日

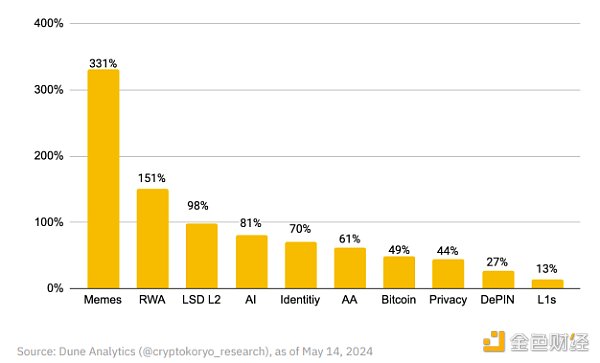

一個相關的觀察是,今年迄今為止,Meme 代幣的表現優於其他代幣。除了顯著的認知度和強烈的投機需求外,它們的代幣供應結構也在今年的漲勢中發揮了作用。

圖5:Meme 代幣成為今年迄今表現最好的主題

資料來源:Dune Analytics(@cryptokoryo_research),截至2024 年5 月14 日

大多數Meme 代幣在TGE 時已經解鎖並流通,消除了未來稀釋帶來的賣壓。許多在發行時的MC/FDV 比率為1,這意味著持有者不會因代幣發行而進一步稀釋。這種結構在Meme 代幣的吸引力中發揮了一定作用,特別是在對大規模代幣解鎖影響的意識增加的情況下。雖然Meme 代幣的成功不應完全歸因於對低流通量代幣的不滿,但顯然散戶投資者對Meme 代幣表現出了極大的興趣,即使這些代幣可能缺乏實用性。

類似於股票市場中著名的「GameStop 逼空」事件,許多散戶投資者將Meme 代幣視為對抗機構在私人輪次中獲得的優勢的一種手段。這是因為Meme 代幣通常以一種對任何人都開放的方式發行,機構參與者幾乎沒有機會提前低價獲取代幣。因此,Meme 代幣在當前市場中成為一個重要的主題,持續吸引大量交易量和強勁的價格波動。

三、我們是如何走到這一步的?

高估值,加上代幣解鎖帶來的持續賣壓,對代幣價格構成結構性負面影響。然而,如前一節所觀察到的,這種情況在近年來變得更加普遍。有幾個因素促成了這種情況。

3.1 私人市場資本的湧入

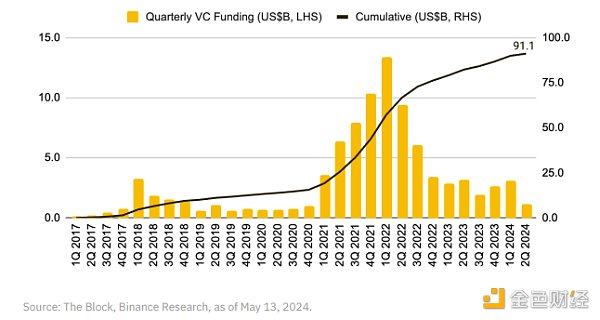

VC 基金越來越成為加密投資領域的關鍵角色。儘管由於市場週期的原因投資資本的自然波動,自2017 年以來流入加密領域的VC 資本一直在穩步上升。自2017 年以來,總VC 資金投入加密項目已超過910 億美元,證明了VC 在為專案提供必要資金方面的重要性。

圖6:自2017 年以來的VC 資金累計已超過910 億美元

資料來源:The Block、幣安研究,截至2024 年5 月13 日

然而,投資的大幅增加也導致VC 在塑造加密市場估值方面的影響相應上升。隨著更多資金流入這一領域以及VC 參與更多交易,它們本質上推動了估值的上升。

因此,當代幣在公開市場上推出時,它們的價格和估值已經被抬高。實際上,大規模的私募市場籌資導致代幣在推出時達到數十億美元的估值,使得公開市場投資者從未來成長中獲利變得更加困難。

3.2 激進的估值

今年強勁的市場表現激發了市場情緒,並推動了更激進的交易活動。這導致一些投資者更願意以更高的估值進行投資。

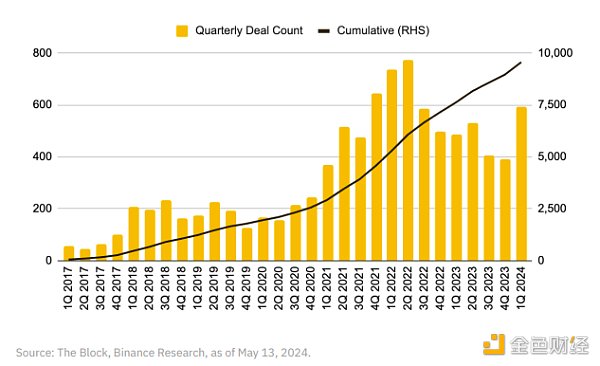

考慮到數百萬美元的估值已經成為常態,對估值持謹慎態度反而可能使VC 在其LPs 面前顯得不利,因為這意味著在交易活動高漲時錯過大部分交易。雖然市場活動仍低於2022 年的峰值,但2024 年第一季的加密交易數量較上季成長了52.1%,達到了近兩年來的最高水準。

圖7:今年的交易活動增加

此外,在牛市中,VC 有動機繼續部署資本。只要音樂不停,高估值就會提升VC 的表現指標。此外,對於專案而言,以高估值籌集大量資金是有利的,因為這為其提供了不顯著稀釋的營運資金。這也顯示了「聰明資金」的強大支持。

總體而言,以高估值在私募輪次籌集資金意味著利益相關者有動力以更高的完全稀釋估值(FDV)公開發布代幣。

3.3 樂觀的市場情緒

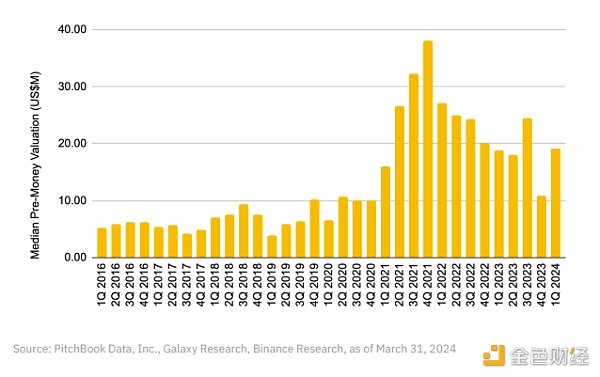

隨著加密市場市值在今年第一季成長了61%,這段時期的市場情緒顯然非常正面。 CoinMarketCap 的恐懼與貪婪指數在第一季的91 天中,有69 天處於「貪婪」和「極端貪婪」區間。相應地,專案團隊能夠利用這一積極的投資者情緒,使他們在第一季以更高的估值籌集資金。

這從第一季估值的增加中可見一斑。具體來說,VC 支持的加密公司在2024 年第一季的投前估值環比反彈超過70%。這表明,平均而言,該項目能夠在較上一季度減少稀釋的情況下籌集相同數量的資金。

圖8:2024 年第一季投前估值反彈

四、一些思考

4.1 對投資者:基本面很重要

目前的市場結構使得投資人更需要精挑細選。考慮到許多項目一開始就有很高的估值,「投機」新代幣獲得可持續回報的機率較低。大部分的上升空間和容易賺錢的機會可能已經被早期的私募市場投資者抓住了。

無論是在私募輪次中投資還是在代幣進行首次代幣發行(TGE)時,投資者都應進行徹底的盡職調查並建立自己的投資流程。一些值得關注的基本面指標和方麵包括但不限於:

- 代幣經濟學:解鎖計畫和解鎖期的重要性不容低估,因為它們直接影響市場上的代幣供應量。沒有相應的需求增加,會導致代幣價格受到過度的賣壓。

- 估值:FDV 提供了一個大致的規模感,但本身並不十分有意義。評估相對於其他競爭對手以及隨時間變化的估值比率(例如FDV/ 收入、FDV/ 鎖定總價值等)。

- 產品:考慮項目在產品生命週期中的位置(例如,白皮書階段或產品已在主網上線)。是否有產品市場契合度?觀察使用者活動(例如,每日活躍地址數量、每日交易數量等)。

- 人:這包括團隊和社區。創辦人的背景如何,他們如何為專案做出貢獻?社區的參與度如何,他們對計畫最興奮的是什麼?

與其積極追逐下一個閃亮的代幣,花時間評估基本面將有助於識別和避免明顯的風險和陷阱。正如華倫巴菲特所說:「只有當潮水退去,你才知道誰在裸泳。」一切通常看起來都很好,直到音樂停止。避免成為最後的持幣者。

4.2 對專案方:考慮長期發展

考慮到需要考慮的眾多方面和利害關係人,運行一個專案並不容易。決策是複雜的,不可能滿足所有人。儘管如此,我們認為決策的指導原則之一是考慮長期發展。

- 代幣經濟學:推出低流通量和高FDV 的代幣可能有助於由於有限的代幣供應而初始價格上漲。然而,隨後的解鎖會對代幣造成巨大的賣壓。專案的忠實代幣持有者(可以說是社群中最重要的群體之一)會因此受苦。代幣表現不佳也可能阻止新的生態系統參與者加入網絡,因為激勵機制下降。

在這方面,代幣分配、解鎖和歸屬計畫應仔細考慮。儘管代幣經濟學更像是一門藝術而非科學,沒有神奇的數字或方法,但顯然,最近推出的代幣流通量非常低,如圖2 所示。為了減輕供應突然增加的風險,團隊和投資者可以考慮代幣銷毀機制、將歸屬計畫與設定的里程碑對齊,並在TGE 期間增加初始流通供應。

- 產品:雖然代幣可以幫助獲取市場關注並且是一個很好的用戶獲取工具,但一個可行的產品是創造價值、用戶留存和可持續增長的關鍵。在TGE 之前擁有至少一個最小可行產品將幫助投資者和用戶更好地理解專案的價值主張並確定產品市場契合度。在最佳情況下,推出一個具有顯著用戶吸引力的產品可以透過增強信心並吸引高品質的投資者和用戶來促進成功的TGE。從長遠來看,產品增加了代幣的內在價值並有助於代幣價格表現。

隨著第一季融資活動的反彈,專案創辦人能夠利用情緒的上升來獲得更高的估值。然而,儘管直觀上以高估值籌集資金是有意義的(誰會拒絕以更少的稀釋籌集相同的資金?),但這帶來了長期的影響。以顯著高於內在價值的價格籌集資金的項目將在未來的後續私募輪次或公開市場上需要證明這一溢價。如果做不到,代幣價格可能會趨向於其真實價值。投資者會遭受損失,專案團隊可能難以扭轉社區情緒。

五、結束語

代幣經濟學無疑是投資者和專案團隊最重要的考慮因素之一。每個設計決策都伴隨著一系列的利益和權衡。雖然推出初始流通供應量較低的代幣可能會推動初始價格上漲,但代幣的穩定解鎖和發行會產生賣壓,對長期表現產生影響。如果這樣的趨勢成為行業規範,未來幾年數十億代幣解鎖將會導致永續成長越來越困難,除非相應的資金流入能夠匹配這些解鎖。

VC 在我們的行業中繼續發揮關鍵作用,由VC 支持的代幣並非一概而論的不好。專案團隊和VC 應該共同努力,確保供應分配公平合理,估值合理。