Carol

Carol

|2020-08-13 15:21

火爆的背後,本文將通過數據為你解釋DeFi究竟有多少真實玩家?二級交易哪個交易所份額最多?

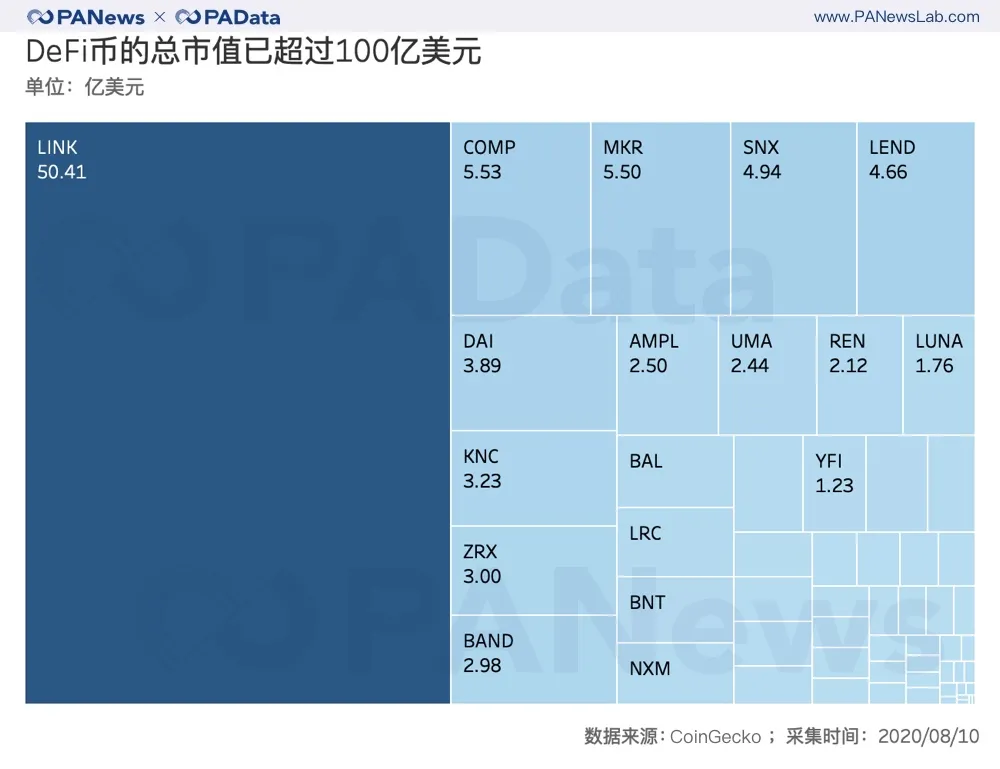

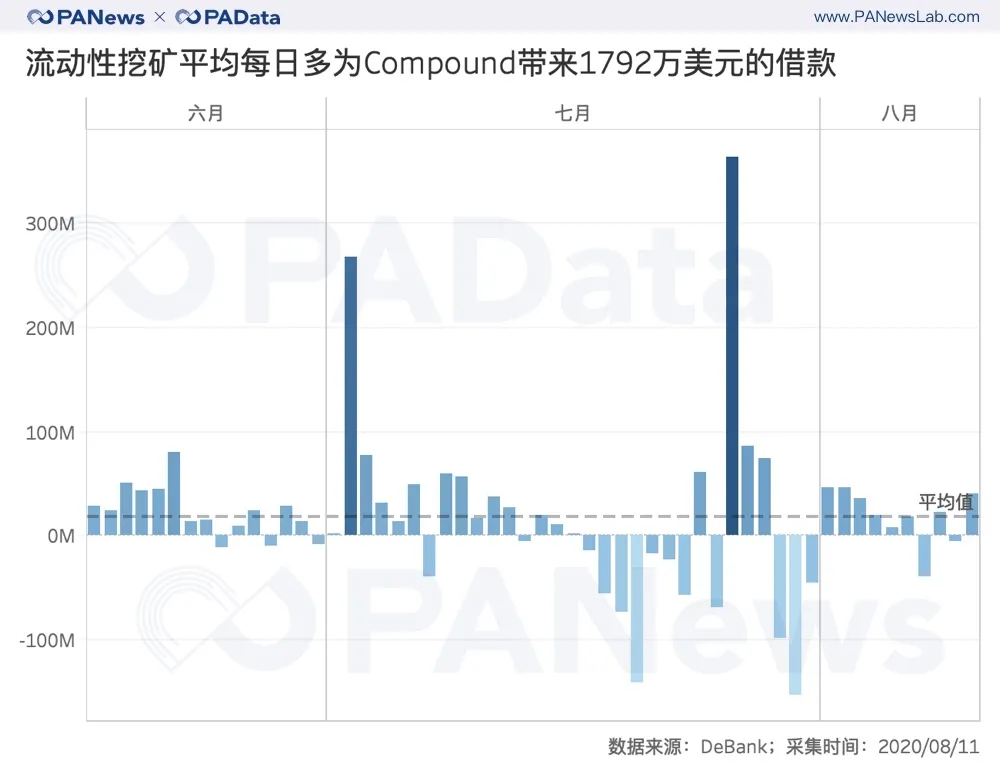

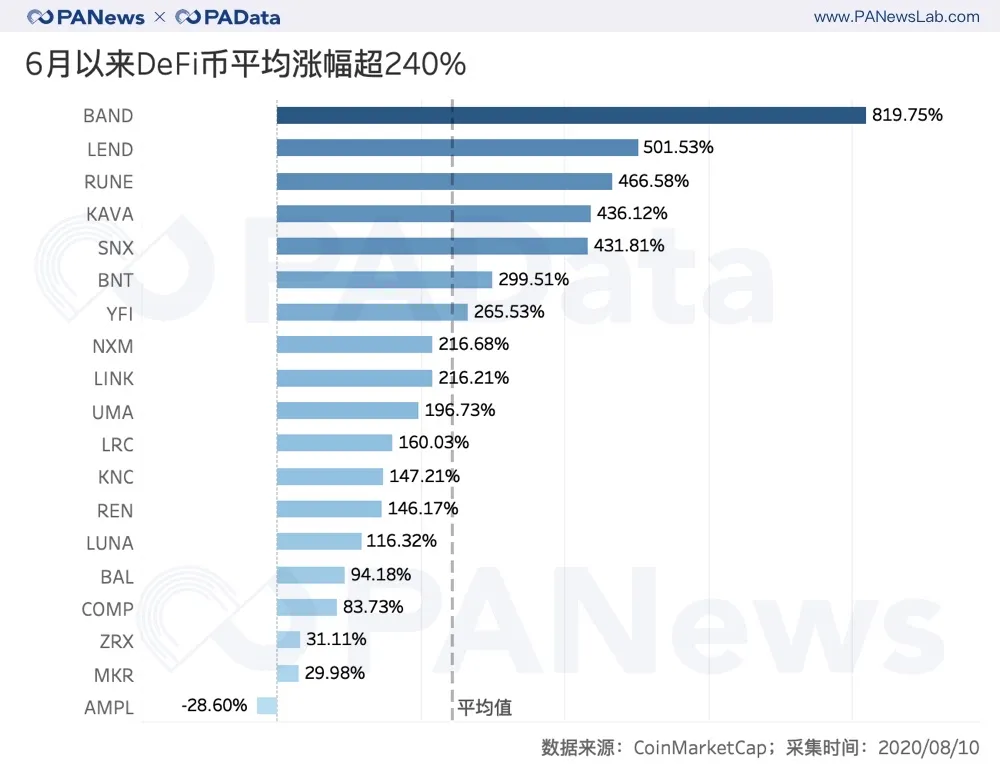

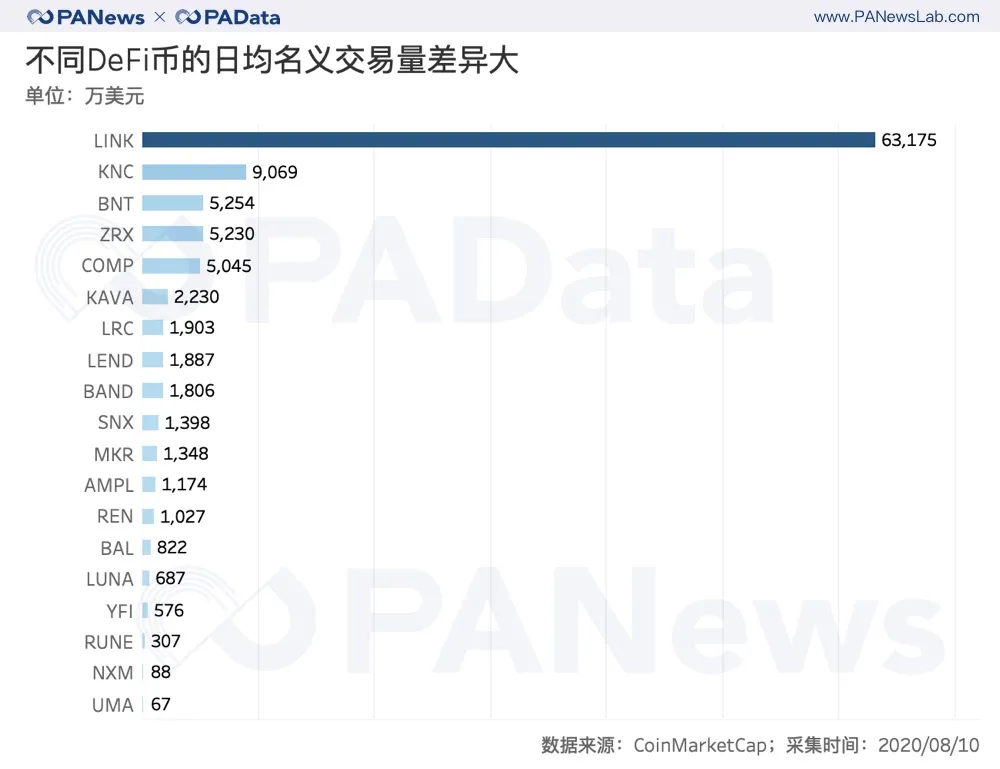

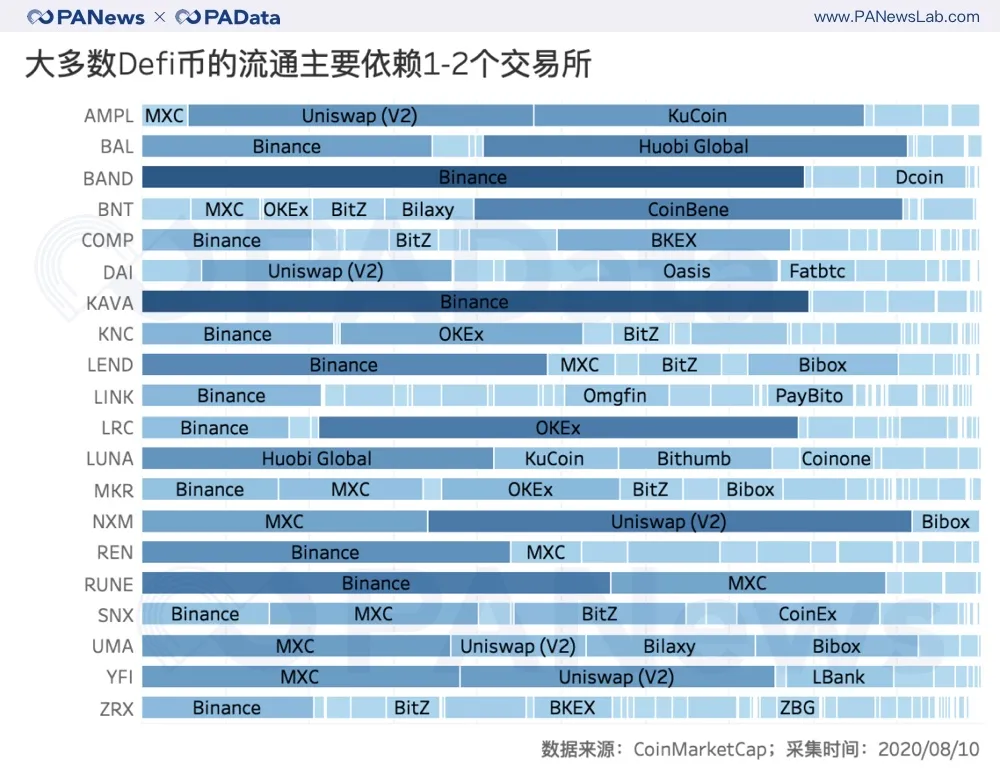

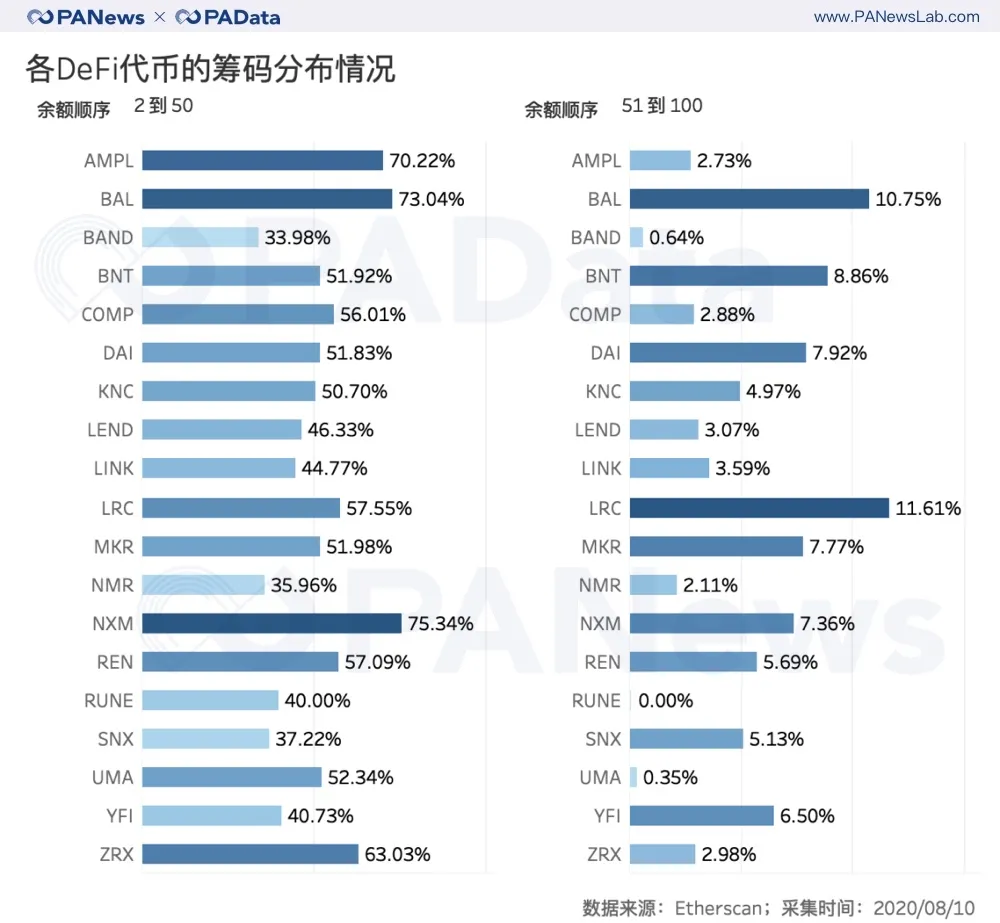

文 | Carol 編輯| 畢彤彤出品| PANews 金融的核心功能之一是解決激勵問題,DeFi(去中心化金融)的出現和發展為進一步實現這一功能提供了新的思路和可能。 自6月中旬Compound開啟“流動性挖礦”後,其治理代幣COMP就為用戶提供了原方案6倍以上的激勵[1]。在COMP的刺激下,流動性挖礦迅速成為主流治理模式,各DeFi項目紛紛上線新的激勵方案,DeFi幣平均暴漲240%,借款規模突破16億美元,鎖倉額(指資金池和抵押品總額)超過50億美元。 DeFi從形成風口到刮起“颶風”僅僅用了月餘,火爆的背後,本文將通過數據為你解釋: 對整個DeFi市場而言,流動性挖礦的作用是“輻射”還是“虹吸”? 市值是一個標的市場公允價格的體現,是衡量標的市場價值和規模的一個參考指標。根據CoinGecko的統計,截至8月10日,62個DeFi項目的總市值已經達到了112.52億美元,較6月1日翻了約3.6倍,但只約佔整個數字貨幣市場的3%左右。 其中,言機項目LINK(Chainlink)的市值約為50.41億美元,約佔整個DeFi市場的44.80%。在這輪DeFi熱潮前,投資者投向預言機的目光並不多,但隨著DeFi項目的再次火爆,預言機領域的競爭將變得更加激烈,其他預言機項目也一同上漲。 其次,COMP(Compound)、MKR(Maker)、SNX(Synthetix)和LEND(Aave)的市值也進入了DeFi領域的前五,其中COMP和MKR的市值都超過了5億美元,各約佔整個市場的4.91%和4.89%。 以上市值是根據已流通的代幣數量來測算的,如果考慮到還沒有被挖出來的代幣數量,那麼按照當前的幣價來看, DeFi市場被稀釋後的市值規模可以達到289.4美元,當前市值大約是稀釋後市值的38.87% ,這意味籠統來看當前通過流動性挖礦挖出來的代幣數量已經達到了計劃流通的38.87%。不到兩個月,流動性挖礦的進程已經超過了三分之一。 稀釋後的市值為市場提供了一種了解DeFi領域整體規模上限的可能,即如果市場變動較小,且剩餘代幣很快被挖出,那麼DeFi的市值很可能會接近289.4億美元的規模。但以目前DeFi項目“摩肩接踵”上線流動性挖礦的情況和代幣一上線就暴漲的行情來看,這一規模上限很可能被突破。 流動性挖礦的根本目的在於激勵用戶以為市場提供充足的流動性,那麼,這種激勵方案究竟為藉貸市場帶來了多少流動性? 根據DeBank的統計,受益於流動性挖礦,Compound的貸款總額從6月1日的0.19億美元飆升至8月10日的10.40億美元,翻了54倍以上。與此前借貸市場的“老大”Maker相比, Compound的借款總額在6月1日時還只有Maker的15.57%,但在8月10日已經是Maker的2.63倍了。 如果計算Compound每日借款總額的變化,可以看到,在COMP上線後(6月16到8月10日期間)的55天內,平均每天的借款增量約為1792萬美元。 7月2日和7月26日是兩個借款增量的高值,各比前一日增長了約2.68億美元和3.64億美元的借款。 COMP有效刺激了Compound的流動性,那麼對借貸市場而言,COMP會拉動其他上線流動性挖礦的DeFi平台的流動性,產生輻射效應還是受制於DeFi的整體市場規模,反而虹吸了其他平台的流動性呢? Aave和dYdX是除了Maker和Compound之外,借款規模較大的的兩個市場,其中Aave開啟了流動性挖礦,但dYdX沒有。根據DeBank的統計,6月16日至8月10日期間,Aave和dYdX的借款總額都有所上漲,前者漲幅明顯,約為501.37%,後者漲幅較小,約為37.74%。 可見除了Compound以外,流動性挖礦確實為其他DeFi項目吸引了更多流動性,尤其是同樣上線流動性挖礦的借貸項目,而交易平台則主要依靠交易這些激勵代幣獲得流動性增量。但是,從市場份額的變化來看,增量的流動性主要向頭部市場聚集。 6月16日至8月10日期間,Aave和dYdX在藉款總額上漲的同時,其市場份額[2]卻都在下降。根據統計,Aave的市場份額從8.03%下降至6.65%,dYdX的市場份額從8.26%下降至1.57%。 流動性挖礦除了對DeFi內部有影響外,對整個數字貨幣市場可能都有影響。隨著DeFi幣連續創新高,原來不參與DeFi的市場資金可能流向DeFi市場。 DeFi幣一上線就暴漲已經成為司空見慣的景象。根據統計, 6月以來,市值前20的DeFi幣(除了穩定幣DAI以外)幣價平均漲幅達到了243.72% ,相當於每天平均上漲3.48%。 其中, BAND漲幅最高,從6月1日收盤價的1.62美元上漲至8月10日收盤價的14.9美元,漲幅達到819.75%。漲幅超過400%的還有LEND、RUNE、KAVA和SNX 。但是,率先開啟流動性挖礦的COMP漲幅並不高,6月以來其幣價從93.2美元攀升至171.24美元,漲幅僅83.73%,漲幅排名僅第16位。另外,19個高市值的DeFi幣中,幣價下跌的只有AMPL,6月以來下跌了約28.60%。 DeFi幣暴漲的背後,量價一致嗎?從6月以來各幣種日均名義交易量來看,日均交易量最大的是LINK,超過了6.31億美元,其他代幣的日均交易量都不超過1億美元。幣價漲幅最高的BAND,日均名義交易量僅1806萬美元,COMP也只有5045億美元,相比BTC和ETH,DeFi幣的“盤子”並不大。 從6月以來的幣價漲幅來看,除了AMPL和COMP從萬級上漲至千萬級以外,其餘DeFi幣的平均名義交易量漲幅約為851.03%,其中,BAND的名義交易量上漲了4054.09% ,RUNE上漲了2759.85%,LEND、SNX和UMA也上漲了1000%以上。總體而言,在高漲的市場情緒下,不斷增長的交易量為逐漸走高的幣價提供了支撐。 但是,大多數DeFi幣在二級市場的流動性主要依賴個別交易所。比如BAND、KAVA交易量中的79%左右都來自Binance一家交易所,LRC交易量中的57.16%都來自OKEx一家, COMP交易量中的51.24%都來自CoinBene一家。此外,AMPL、BAL、NXM、RUNE、YFI交易量中的80%左右來自某兩家交易所。總體而言, DeFi幣二級流動性的集中度比較高。而除了中心化交易所之外,Uniswap也是DeFi代幣的重要流通平台。 流動性挖礦的“致富效應”吸引了更多人真正參與到DeFi交易中?鏈上持幣地址數和調用合約的地址數也許能為觀察用戶規模提供一個參考範圍,儘管這兩類地址數都不能直接等同於實際用戶規模。 從以太坊上的DeFi平台來看[3],市值前20的DeFi幣持幣地址總數約為92.5萬個,其中LINK、LEND、ZRX和DAI的持幣地址數分別都超過了10萬個。另外,在市場較為關注的項目中,COMP的持幣地址數只有2.24萬個,BAND的持幣地址數只有0.54萬個,YFI的持幣地址數只有0.45萬個。總的來看,即使在流動性挖礦的推動下, DeFi幣的鏈上持幣地址數量並不多。 如果從近7天調用過合約的地址數來看,真正的DeFi用戶數更少。根據DAppTotal的統計,近7天內,高市值的DeFi項目中,Maker的用戶數最多,接近1萬個地址調用過合約,其次是Balancer (BAL)和Synthetix(SNX)的用戶,分別有4000個以上的地址調用過合約。熱門項目Compound(COMP)和yearn.finance(YFI)分別只有2440和1400個地址調用過合約。 由於一個真實用戶可以擁有多個地址,因此即使是調用合約的地址數量也無法完全等同於用戶規模。但是從持幣地址和調用合約地址的巨大數量差來看,單個DeFi平台的用戶規模還很小,現在不斷走高的幣價可能摻有較多的投機因素。 從鏈上地址的餘額來看,在不考慮最大餘額地址的情況下(通常最大餘額的地址是合約地址),餘額排名2-50位的地址,其總餘額平均占到流通總量的52.11% ,而餘額排名51-100位的地址,其總餘額平均只佔流通總量的4.99%。這也意味著,餘額排名100以外的90%以上的地址,其總餘額平均佔比低於4.99%。其中, AMPL、BAL、NXM和ZRX是籌碼更為集中的幾個代幣。 [1] 參考PAData《牛市已來?二季度幣價平均上漲近50%創新高,公鏈幣組團“上位”》。 [2] 這裡的市場份額指某一市場中的借款總額在藉款總額前5的整體市場中所佔的比例。由於目前借款市場高度集中,借款總額第六位的市場只佔不到1%的份額,因此為了便於統計,將藉款總額前5的市場視為總借款市場,如此,實際市場份額會比此次的統計值略小。 [3] KAVA和LUNA不屬於ERC-20代幣,這里為了統一橫向比較的標準,故只分析以太坊上的DeFi平台。

作者 :Carol

本文为PANews入驻专栏作者的观点,不代表PANews立场,不承担法律责任。文章及观点也不构成投资意见。

图片来源 :

Carol

如有侵权,请联系作者删除。