自2013 年以來,美國政府的政策其實一直很明確,認為加密貨幣錢包的開發者和使用者不是貨幣傳輸者。但是最近司法部突然決定以未經許可的貨幣傳輸罪名起訴錢包開發者,這讓人非常意外,尤其是這些開發者實際上並沒有控制用戶用他們的軟體保護的資產。

聯邦檢察官在最近兩個案件中提出了這種前所未有的解釋,這兩個案件是4 月26 日公開的Samourai Wallet 起訴和同日公佈的針對Roman Storm 在Tornado Cash 案中提出的反對排除證據的意見。同時,聯邦調查局也向加密錢包用戶發出警告,說他們如果不把資金轉移到受監管的機構,可能會因為刑事查封和調查而失去這些資金。

一、這裡有對現有貨幣傳輸政策的簡要回顧、最近事件的詳細總結

美國有一系列聯邦法律針對貨幣傳輸者進行反洗錢(AML)監管,主要依據的是《銀行保密法》及其修正案。這些法律定義了「金融機構」這個類別,並授權財政部長根據需要重新定義這個類別。因此,《銀行保密法》下的執行規則實際上規定了哪些人必須或不必作為貨幣傳輸者或其他金融機構進行註冊,遵守「了解你的客戶」(KYC)原則,向政府提交報告,並實施其他反洗錢控制措施。

這些條例將貨幣傳輸者定義為:

- 提供貨幣傳輸服務的任何人,其中「貨幣傳輸服務」被定義為「接受來自一個人的貨幣、資金或其他可替代貨幣的價值,並透過任何方式將貨幣、資金或其他可替代貨幣的價值傳輸給另一個地點或人」;

- 參與資金轉移的任何其他人。

在加密貨幣的背景下,這個定義對於加密貨幣是否為「貨幣、資金或可替代貨幣的其他價值」存在一些模糊性。如果加密貨幣被視為「資金」,那麼「任何參與轉移的人」都是貨幣傳輸者。如果加密貨幣被視為「貨幣」,或是「可替代貨幣的其他價值」,那麼任何「接受」並「傳輸」加密貨幣的人都是貨幣傳輸者。根據條例的直接解讀,加密貨幣被視為傳統貨幣的替代品,因此,如果某人以商業方式接受並傳輸他人的加密貨幣,他就是貨幣傳輸者。換句話說,如果某人實際控制他人的加密貨幣,並利用這種控制將加密貨幣轉移給另一個人或地點,他就是貨幣傳輸者。這項法律在加密貨幣出現之前就已經是控制性法律,從未被國會、法院或規章修改或推翻。

關於加密貨幣是否為貨幣、資金或可替代貨幣的這種微小模糊性將在加密貨幣監管歷史的早期由FinCEN 解決。

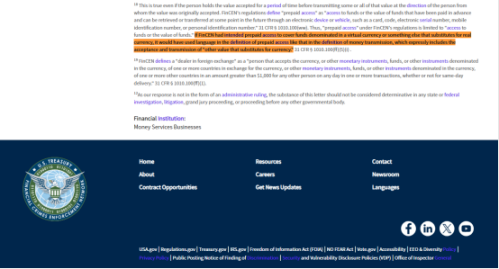

在2013 年,FinCEN 發布了其首份「虛擬貨幣」指南。在這份指南中,FinCEN 確認了加密貨幣(他們稱之為虛擬貨幣)是「可替代貨幣的價值」,並非「資金」或「貨幣」本身(因此稱為「虛擬貨幣」)。在一個備註中,它也明確表示不將虛擬貨幣視為「資金」,因為這種定義會觸發一些預付訪問規則,而FinCEN 認為這些規則不適用於加密貨幣活動。

FinCEN 進一步解釋說,僅僅是使用虛擬貨幣的用戶並不是貨幣傳輸者,並在隨後的一項行政裁定中發現,軟體開發者也不是貨幣傳輸者:「僅僅生產和分發軟體本身,並不構成接受和傳輸價值,即使軟體的目的是為了促進虛擬貨幣的銷售。

另外FinCEN 在2019 年發布了更多指導意見明確指出,對虛擬貨幣的部分控制不足以將錢包開發者歸類為貨幣傳輸者,因為參與交易並應持幣人需要請求進行額外驗證的人,並沒有對這些價值的完全獨立控制權。

這個指導意見要求只有託管加密貨幣業務的企業需要獲得許可並受到聯邦貨幣傳輸法規的約束。法律一直是明確的:非託管型加密貨幣開發者不是貨幣傳輸者。

二、案件的詳情和爭論點

2024 年4 月26 日,一份起訴書被公開,指控Samourai Wallet(一個使用CoinJoin 交易增強用戶隱私的比特幣錢包)開發者非法貨幣傳輸等多項罪名。在這個討論中,我們先不討論洗錢共謀的指控,因為這種指控依賴於具體事實,而且不一定基於開發者提供託管服務而非非託管服務。被告可能如指控所述,運營了一個集中伺服器來協調CoinJoin 交易。然而,根據我們目前的了解,Samourai Wallet 並沒有讓開發者或任何第三方真正獨立地控制用戶透過錢包軟體保護的比特幣。根據條例的直接解讀,尤其是考慮到FinCEN 的指導和行政裁決, Samourai Wallet 的開發者並沒有對任何用戶資金擁有「完全獨立的控制」,因此他們是不屬於貨幣傳輸者的定義。

而在Roman Storm 的Tornado Cash 案件中,檢方針對先前提出的駁回請求作出了回應。他們討論了一個叫做「第1960 條」的法律,這上面說如果沒有得到許可,非法經營貨幣傳輸業務是違法的。檢方的回應中特別強調,這個法律的定義比我們通常討論的定義要寬泛得多。

他們的主要論點是,只要Tornado Cash 軟體被用來請求存款或提款,就會導致加密貨幣在以太坊區塊鏈上移動,因此他們認為Tornado Cash 的開發者應該為此負責。這種說法擴大了責任的範圍,意味著按照這種邏輯,幾乎所有的加密貨幣錢包和智慧合約都在進行貨幣傳輸業務,而所有開發者都可能涉及非法的貨幣傳輸。

在監管定義方面,檢方的回應忽略了先前所有的指導意見,將法律中的「資金」解釋得非常廣泛,簡單地將其定義為參與轉移的任何人。他們甚至還將此比喻為包裹遞送,試圖說明控制資金並非必要條件。這種解釋忽略了美國金融犯罪執法網絡(FinCEN)先前明確表示虛擬貨幣不算是「資金」的聲明,這也是非常荒謬的地方。

如果說Tornado Cash 是一種包裹服務,它顯然不僅僅是為犯罪分子服務的。其次,檢方的比較實際上證明了與他們想要證明的完全相反的事實。一個無法存取其傳遞包裹內容的快遞服務顯然不是貨幣傳輸服務。首先,如果你都不能打開包裹,你怎麼知道裡面是什麼?如果你被告知只是在運送罐頭食品的箱子,並且無法打開箱子,你怎麼會因為無照經營貨幣傳輸而有罪呢?其次,金融罪行執行網絡(FinCEN)明確規定,僅限於安全運輸貨幣的裝甲車服務並不屬於貨幣傳輸服務商!

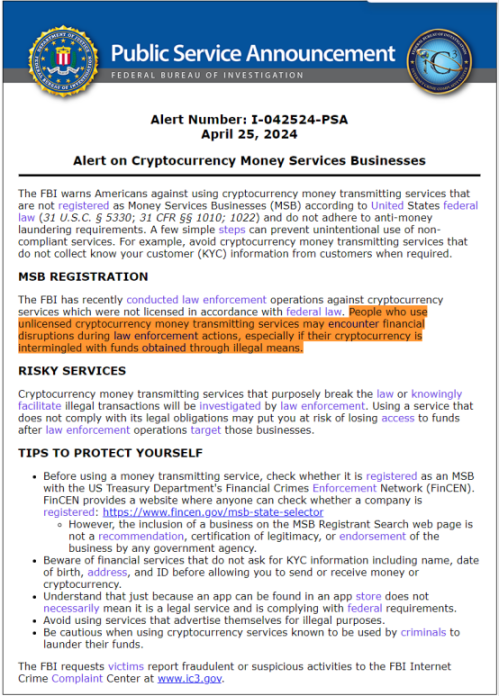

同時聯邦調查局(FBI)發布了一則關於加密錢包的警告公告。公告提醒美國人不要使用未依美國聯邦法律註冊為貨幣服務業務(MSB)的加密貨幣傳輸服務。 FBI 也提供了FinCEN 的官方工具,讓用戶可以查詢一家公司是否註冊為MSB。

鑑於Tornado Cash 和Samourai Wallet 的起訴案件,如果司法部的立場是,任何使加密貨幣在以太坊區塊鏈上從一個地方傳到另一個地方的行為(正如Tornado Cash 答辯狀所爭論的)都算是貨幣傳輸,那麼每個加密錢包都是貨幣傳輸商,無論它是在你手機上運行的軟體,還是在你的Trezor 或Ledger U 盤上運行的軟體,或是在Coinbase 伺服器上運行的軟體都需要註冊威貨幣服務業務。而在這三位中,只有Coinbase 註冊了。考慮到最近的起訴案件,對於行業內許多錢包企業包括一些去中心化的錢包都是需要引起關注的判例。

現在還不清楚司法部是否故意透過刑事執法突然改變長期以來的政策,還是說司法部和金融犯罪執法網絡(FinCen)之間有嚴重的脫節。但無論如何,這種做法無疑對美國的法治原則是有嚴重的破壞。從題外話來說,無論是針對TikTok 法案的通過,還是最近鬧的沸沸揚揚的《反猶太人意識法案》我們都能感受到美國內部也在自我撕裂。

三、不確定因素帶來了加密錢包在美國市場的撤離

總部位於巴黎的比特幣公司Acinq 聲明稱美國當局最近的公告讓人對自我託管錢包提供商、閃電服務提供商甚至閃電節點是否可以被視為貨幣服務企業並受到這樣的監管產生了疑問以監管不確定性為由,將從美國的應用程式商店下架其廣受歡迎的閃電網路錢包Phoenix。建議用戶在2023 年5 月3 日終止訪問之前關閉管道並轉移資金

一天后,zkSNACKs 宣布將在美國關閉對其保護隱私的Wasabi 錢包的訪問,並在4 月27 日的一份聲明中表示,「根據美國當局最近的公告,zkSNACKs 現在嚴格禁止美國用戶使用其服務」 。

四、問題

1.如果錢包不面向美國用戶那還需要獲得許可和註冊麼?

如果一個加密貨幣錢包或服務明確不面向美國用戶,並且確保美國用戶無法使用其服務,則通常不需要獲得美國的貨幣傳輸許可或註冊為貨幣服務業務(MSB)。美國的法律和規定主要適用於在美國營運或服務美國居民的企業。

然而,即使一個服務不直接面向美國用戶,如果透過美國金融系統進行了操作,或者有美國用戶找到方法使用這些服務,那麼仍可能引起美國監管機構的注意。因此,完全規避美國法律的風險可能比較困難,特別是在全球化和網路環境下。

為了避免潛在的法律風險,非美國的加密貨幣服務提供者應該採取措施確保其服務不會被美國用戶存取或使用。這可能包括地理封鎖、IP 位址過濾等技術措施,以及在服務條款中明確聲明不提供服務給美國居民。

2.如果沒辦法避免美國用戶見縫插針過來使用,那穩健的方式是什麼?

- 註冊為資金服務企業(MSB):

- 依照財政部金融犯罪執法網絡(FinCEN)的要求,任何提供金錢傳輸服務的個人或公司都必須以資金服務企業(MSB)註冊。這包括提交必要的登記表格並更新任何重大變更資訊。

- 遵守銀行保密法(BSA)規定:

- 註冊為MSB 的企業需要遵守銀行保密法及其修正案的規定,包括但不限於反洗錢(AML)規定和提交可疑活動報告(SARs)。

- 實施客戶了解程序(KYC):

- 貨幣傳輸服務需要實施客戶了解程序,這是一種客戶身份驗證過程,旨在防止身份盜竊、金融詐欺和洗錢活動。

- 取得州級許可(MTL 牌照):

- 除了在聯邦層級註冊之外,大多數州還要求貨幣傳輸服務取得州級許可證。不同州的具體要求可能有所不同,因此需要根據企業運營的特定州來申請相應的許可證。

- 維護合規記錄和報告:

- 遵守所有記錄保存要求,定期向FinCEN 報告大額交易和可疑活動。這些記錄可能需要在審查或檢查中提供。

- 資本和保險要求:

- 根據經營規模和交易類型,可能需要滿足一定的資本準備和保險覆蓋要求,以確保客戶資金的安全。