作者| 火火

出品|白話區塊鏈(ID:hellobtc)

區塊鍊是獨立於現實世界運行的系統,加密世界的數據在鏈上產生,也在鏈上繼續被使用。鏈外世界的資產無法直接在區塊鏈上使用。

如果DeFi想要取得更好的發展,必須在加密貨幣和現實世界之間建立聯繫,即需要與外部世界的資產相關聯,而Real World Assets(RWA)為缺乏收益的DeFi 提供了這個獨特的機會。

那麼RWA到底是什麼?又如何與加密融合發展呢?

01

RWA是什麼?

RWA是可以在鏈上代表實際資產進行交易的Token,包括普通T oken和NFT ,實際資產包括比如像房地產(房屋和租賃流)、貸款、合同和擔保,以及任何將在交易中使用的高價值項目。

如果跟傳統金融相比,RWA鏈上化也就相當於資本證券化。

將20世紀90年代證券化的成功作為一個例子可以說明規範的改善是如何改變資本形成的。證券化只是一個創造、聚集、儲存和分散風險的系統。通過提出資產必須達到的基準(期限、風險等方面),我們大大增加了流動性和資金來源。抵押貸款、企業貸款和消費貸款被制度化,並通過證券化進行部署,從而為消費者、公司和購房者提供了更負擔得起的融資。

用白話來更好理解說就是,現在這房價要是全款買很多人都買不起,但是通過貸款,基本上大多數都能買得起了。

30年後的今天,鏈上證券化也可以說幾乎是一樣的;金融市場還沒有發展到能夠有效地適應互聯網。由於包括投資銀行、託管人、評級服務機構、服務機構等在內的中間人網絡,借代成本超出了應有水平。大多數資產不能被證券化,大多數企業主仍然無法進入國際融資市場。在非洲和亞洲,像保險這樣的基本資源仍然很難獲得。

這就引出了一個問題:數字化資本市場需要做什麼才能跨過傳統金融的護城河?

所以在加密貨幣和現實世界之間建立連接一定是DeFi的主要目標。儘管目前數字資產市場仍然很小(1萬億美元),但實際資產市場是巨大的(600萬億美元以上)。如果加密行業想要對傳統商業運作產生影響,就必須解決行業價值轉移的問題。

02

RWA如何在加密世界運作?

資產託管

鑑於數字資產的激增和新機構的湧入,有穩固的數字資產機構託管就顯得極其重要。在過去的幾年裡,Anchorage Digital和Copper等經許可的DeFi託管服務大量湧現。一些信用協議,如Maple,在這些為機構服務的許可平台上擔保自己的T oken 。

所有融資和支付都直接在藉款人、特殊目的機構和投資者之間完成,並在鏈上發生。未來,信代協議希望更多地與去中心化身份(DID)協議集成,從而對資產進行驗證。然後,承銷商將被整合為第三方風險評估機構,而不是現有的預言機系統。

流動性

特定的T oken化資產,如房地產契約,可能是高度非流動性的。池子的流動性取決於資產期限和投資者的流入和流出。如果是基於收入的激勵模式,那也可以刺激流動性。

此外,協議還可以與DEX、AMM以及Balancer和Curve等其他DeFi應用程序協作,創造流動性。

信代協議

機構對DeFi感到不安的最大原因之一是缺乏一個標準化的信譽系統,比如信用評分。 DeFi協議將流動性T oken作為抵押品,以保在發生違約的情況下強制執行還款。這排除了信用風險,但也限制了可能的金融產品數量。信代協議正在使用互補的策略,使貸款具有信譽的成分。有的協議也正在努力將鏈下聲譽引入鏈上世界,而另一些協議則致力於創建鏈上聲譽系統。

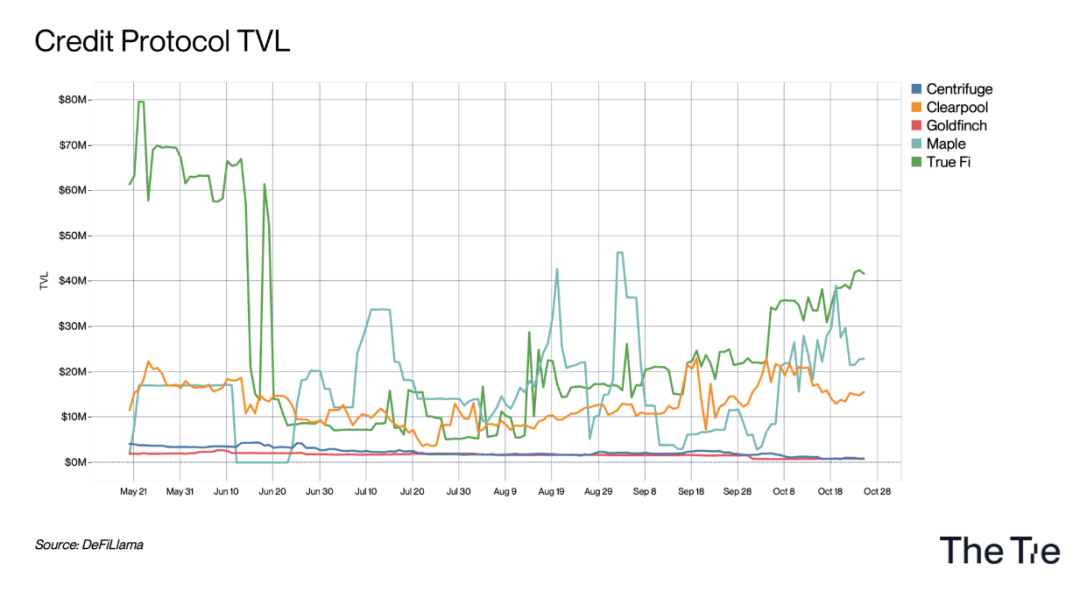

雖然具體的實例各不相同,但這正是Maple、TrueFi、Goldfinch、Centrifuge和Clearpool等主要信代協議的目標。

03

小結

金融業正處於轉型的邊緣,DeFi也正在慢慢擴展到加密貨幣以外的領域,在現實世界中產生影響。隨著越來越多的資產被Token化,傳統資本市場也在向區塊鏈邁進。

同時,由於利率上升、DeFi需求下降和全球宏觀經濟環境不佳,鏈上轉移資金的機會成本處於加密貨幣歷史上的最高水平。真實世界資產(RWA)為收益匱乏的DeFi投資者提供了一個獨特的機會,使他們能夠進入多樣化的鏈下債務市場,同時也允許傳統金融機構將債務/資產Token化並發行,不受市場地理位置的影響。

可以預見,隨著行業的發展,資本流動的效率將得到大大提高,在未來,每一筆資金都會立即分配到經風險調整後提供最高回報的地方。

關於RWA,你怎麼看?歡迎評論區聊聊。

END

『聲明:本文為作者獨立觀點,不代表白話區塊鏈立場,本內容僅供廣大加密愛好者科普學習和交流,不構成投資意見或建議,請理性看待,樹立正確的理念,提高風險意識。文章版權和最終解釋權歸白話區塊鏈所有。 』

歡迎長按二維碼

閱讀白話區塊鏈入門連載

↓↓↓

喜歡請點「在看」 ?