“瞭望無盡前沿科技;洞見未來,引領投研新時代。” |

本週回顧

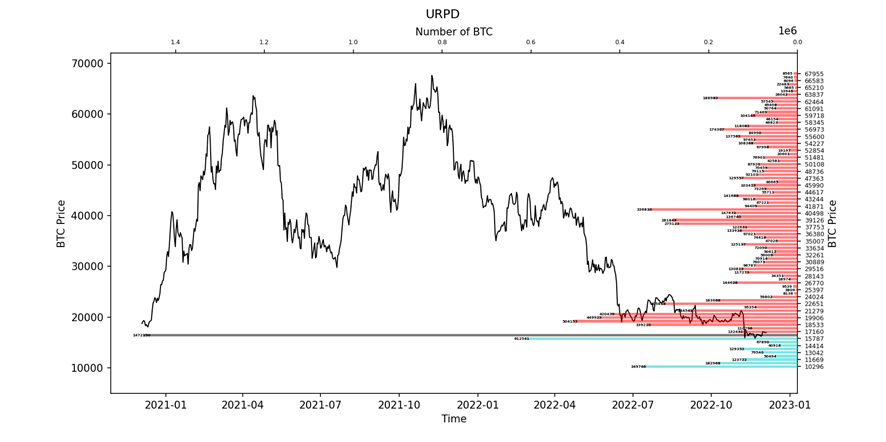

本週從11月29日到12月5日,冰糖橙最高附近$17348,最低接近$15984,震盪幅度達到8.5% 左右。

觀察籌碼分佈圖,在約16500 附近有大量籌碼成交,將有一定的支撐或壓力。

• 分析:

1. 17000 - 20000 約195 萬枚;

2. 12000 ~ 16500 約244.7 萬枚;

• 短期內跌不破在10000~12000 概率為59%;

• 其中短期內漲不破18500~20000 的概率為65%。

重要消息方面

經濟消息方面

•美國

1. PCE 核心物價指數月率0.2%,低於前值0.5%,低於預期值0.3%,為今年7月以來最小增幅;年率5%,低於前值5.1%,符合預期5%。

2. 本週避險資產美元指數降至6月以來新低104.63。

3. 11月美國勞動者時薪猛增,平均每小時工資環比增長0.6%至32.82美元,是市場預期0.3%的兩倍,前值修正值為0.5%;同比增長5.1%,超市場預期的4.6%,10月份修正值為5.6%。

a. 11月非農就業人口增長並未如市場預期放緩,反而較10月多增,且平均時薪超預期環比猛增,勞動力參與率不升反降。

4. 美11月失業率3.7%,符合預期值3.7%,持平前值3.7%,仍屬於歷史低位。

5. 美債收益率一周累計下降約20個基點,延續上週的下降勢頭。

6. 本週30年期固定利率抵押貸款的平均利率為6.49%,低於11月10日7.08%的峰值。

7. 11月19日當周續請失業救濟人數達到160.8萬人,高於市場預期157萬人,前值為155.1萬人。續請失業救濟人數的一周增幅為5.7萬,創一年來最大。

a. 美國11月26日當週首次申請失業救濟人數22.5萬人,預期為23.5萬人,前值為24萬人。

• 歐盟

1. 歐盟本週五同意將俄羅斯石油的價格上限設定為60美元/桶。

a. 市場認為,60美元/桶的上限價格旨在限制俄羅斯石油出口收入的同時,不減少俄羅斯對全球市場的出貨量。

b. 新機制允許每兩個月修改一次價格上限。從2023年1月中旬起,歐盟將每兩個月對價格上限進行評估和修訂,以確保任何重置後的價格上限,都比平均市場價格低至少5%。

2. 歐元區10月PPI同比上升30.8%,低於市場預期的31.7%,較前值41.9%大幅回落;環比下滑2.9%。

3. 歐元區11月調和CPI初值同比10%,低於市場預期10.4%。歐元區11月調和CPI初值環比下滑0.1%,低於0.2%的預期,為一年半來首次放緩。

• 其他

1. 在截至11月30日的一周內,全球股票基金流出141億美元資金,其中美國股市流出的資金居首。

a. 約有24億美元的資金離開全球債券,現金類基金流入311億美元的資金,歐洲股票基金連續第42週出現贖回。

2. 週五,聯合國糧食和農業組織(FAO)指出,全球糧食價格指數環比下降0.1%至今年1月來最低。

3. 11月OPEC預計較10月供油減少105萬桶/日,大致符合OPEC+新的協議規模,創2020年年中來最大月度產油降幅。

加密生態消息方面

1. WBTC 月供應量下降12.44%,總供應量回到2021年9月。

2. BlockFi 已正式申請破產重組,目前仍持有2.569 億美元現金。

3. Solana Web3 手機Saga 向澳大利亞、新西蘭、瑞士開放預購。

4. Telegram 計劃推出加密錢包和DEX(中心化交易所)。

5. 數據:加密基金投資仍由美國主導,佔比60%,中國排名第四,佔比6%。

6. Coinbase:機構投資者在熊市期間增持數字資產。

7. 全球最大交易經紀商TP ICAP,獲得英國加密貨幣許可證,註冊為數字資產提供商,與富達合作,提供匹配訂單和執行現貨加密貨幣交易。

8. 11月以太坊鏈上E太銷毀量53155枚,價值為6860萬美元。

9. 瑞士加密貨幣銀行Seba ,在香港開設新的辦事處,以推動在亞太地區的增長。

10. 阿里雲、 PlatON 和Hashkey 擬合建Web3開發者平台,旨在為Web3開發人員提供包容性的後端技術基礎設施。

11. MetaMask 已集成到俄羅斯最大銀行Sber 旗下區塊鏈平台。

12. 美擁有45.3%的以太坊節點,排名第一,歐洲以太坊節點份額佔比為22.8%,排名第二。

13. 德國區塊鏈行業在2022年融資約80億美元,占到全球區塊鏈VC 融資總量2.4%,德國獲得融資的區塊鏈項目數量達到220個,增長10%。

14. 全球頂級資管貝萊德CEO:儘管FTX存在諸多問題,但加密技術將非常重要。

a. 與未來發展息息相關,相信下一代市場或者下一代證券將實現通證化(代幣化)。

15. 巴西立法部門批准規範使用比特幣的法案,待總統簽署後生效。

16. 英國城市大臣Andrew Gritfth:今年晚些時候將就“世界領先的”加密貨幣規則進行公開諮詢。

17. 巴基斯坦旁遮普邦政府啟動“Punjab 3.0” web 3門戶網站。

18. 香港財政司司長:將為虛擬資產服務供應商推出新的發牌制度。

a. 金融中介機構和銀行將可在符合監管條件下提供虛擬資產交易服務,可與來自虛擬資產界別的獲發牌同行合作,並在符合相關監管條件的情況下,為客戶提供虛擬資產交易服務。

19. 薩爾瓦多已成立國家比特幣辦公室(ONBTC)。

20. 普京呼籲構建基於區塊鍊和數字貨幣的國際清算解決方案。

a. 在過去的數月裡,俄羅斯一直在考慮全面的加密法規,越來越多的人支持跨境加密支付合法化。

21. MetaMask 已集成到俄羅斯最大銀行Sber 旗下區塊鏈平台。

22. 美CFTC(美國商品期貨交易委員會)主席:比特幣是唯一應該被視為商品的加密貨幣

23. 美財長耶倫:FTX的崩潰是加密行業的雷曼時刻,對此感到驚訝。

a. 耶倫強調對金融創新持開放態度很重要,加密貨幣背後的技術有可能提供更快、更便宜的交易,然而更快更便宜的功能必須足夠強大,以提供足夠的消費者保障。

24. 新加坡金融管理局( MAS ),向Metacomp 私人有限公司頒發《支付服務法》許可證。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

長期洞察

• 半年至7年參與者群體

• 各個參與者群體頭寸

• 宏觀踩踏情況

• 鏈上籌碼總體變化量

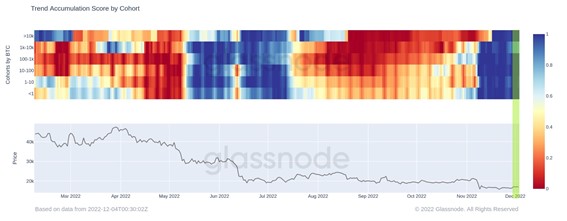

延續上週的數據發現,並再次觀察和篩選;

(下圖半年至7年參與者群體)

鑑於7年以上地址活躍度並不強,甚至不少可能為丟幣玩家,所以篩選掉了7年以上的參與者;

本次主要為6月至7年的參與者群體。

其中3-5年的參與者增持幅度開始加大,經歷過一輪週期的參與者正在從容地增加手中籌碼;

反觀半年至1年的參與者減持幅度增加。

根據以上情況,可以從各個參與組合的群體頭寸變化來反向推導各個時間段參與者體量情況。

(下圖各個參與者群體頭寸)

經歷了一輪“提幣運動”之後,不同體量參與者依然在積極增持,除了1k-10k的群體減緩了增持力度,其他體量依然出現積極的增持意願。

市場增持合力狀態較為明顯,1年以下參與者目前的拋售力量對市場影響力度可能並不大。

(下圖宏觀踩踏情況)

宏觀踩踏情況有所緩解,真金白銀的下注比例的呈現更有助於洞察真實的市場情況。

在大部分情況下,尤其在宏觀的情況下,踩踏情緒的環節,對於市場信心的塑造是非常重要的。

這一點在19年初和2020年上半年以及2021年年中表現的較為明顯。

(下圖鏈上籌碼總體變化量)

當然,目前階段新增加的鏈上籌碼並不算非常樂觀,整體的拋售減持籌碼依然較新增籌碼在高位;

不過可以看到的是已經開始緩慢下降。

從歷史的情況來看此數據有時會呈現稍微滯後狀態。

可能更適合右側的策略。

中期探查

• 有效地址數

• 1BTC以上的有效地址佔比

• 合約持倉量佔比

• 多次高權重拋壓

• 總拋壓量

• 穩定幣流通量

• 購買力差值

• 巨鯨交易所淨頭寸

增長狀態評級:輕度放緩,同時,存在衍生品活躍跡象

(下圖有效地址數)

行情經過一段時間的調整,近兩天呈現出有效地址增長放緩和徘徊的跡象。

由於新用戶的增長較弱,可能當前進場的參與者步調會稍帶放緩。

(下圖1BTC以上的有效地址佔比)

1BTC以上的有效地址通常代表著高質量地址在場內的佔比狀況,當前有些微暫停的痕跡。

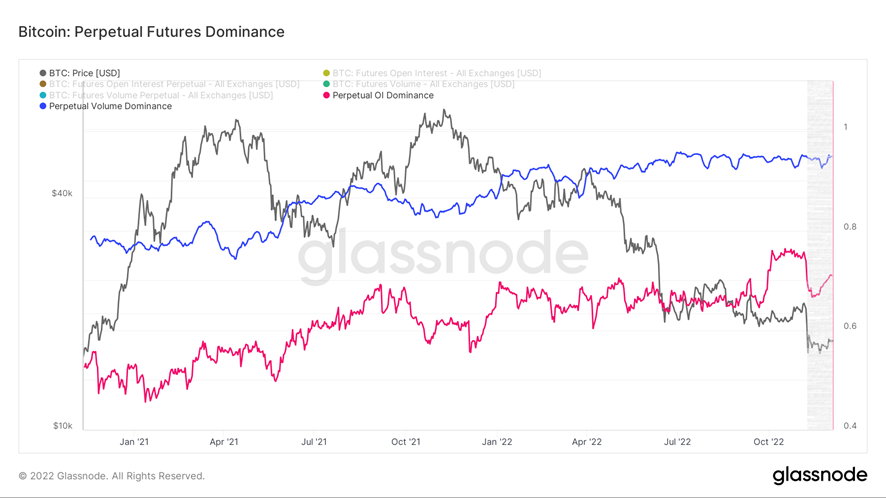

(下圖合約持倉量佔比)

兩組數據分別為一般期貨合約和永續合約相對期貨未平倉量的佔比。

藍色:期貨持倉量佔比;

紅色:永續合約持倉量佔比;

從數據狀況看,近期,從11月20日起,還需保持上升,可能是衍生品交易者開始下注。

由於槓桿的倍數效應,以及存在“強平價”的機制存在,可能會致使近期的價格變幅放大。

拋壓狀態評級:高權重拋壓的釋放略帶放緩,總拋壓量放緩

(下圖多次高權重拋壓)

多次高權重拋壓顯示,近期有向市場施加壓力的痕跡,當前略微放緩。

從歷次回顧結果看,當前表現的狀態接近於盤整時會出現的輕度拋售階段。

切換視角,從高精度的總拋壓量的角度去觀察實時動態。

(下圖總拋壓量)

總拋壓量目前呈現收窄,放緩的狀態。

當前市場未有較大量級的拋壓出現,可能是當前的狀態與拋壓狀況無過大的關聯。

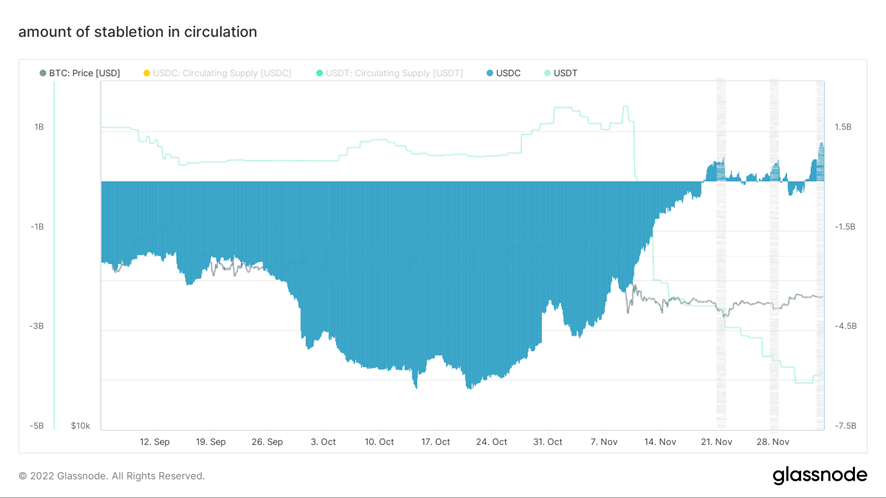

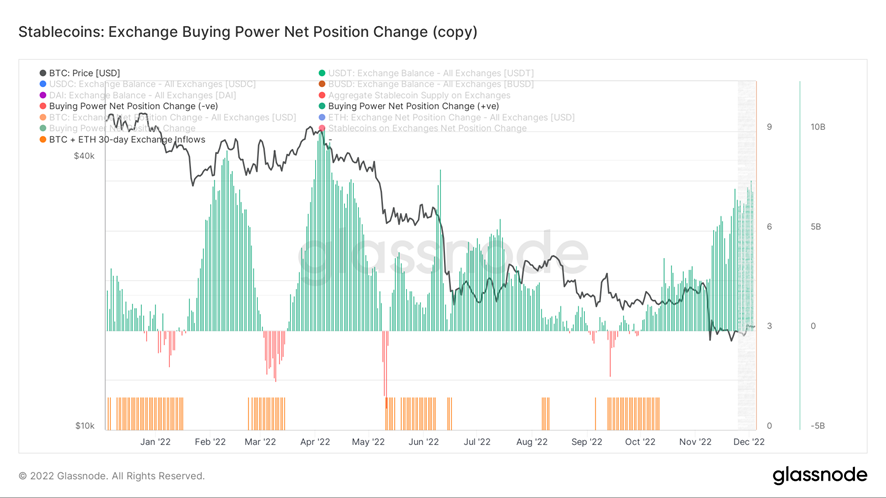

購買力狀態:USDC有“增量”痕跡,購買力仍有充足存量

(下圖穩定幣流通量)

USDC流通量震盪式增加,目前有一定增量資金的痕跡。

USDT流通量放緩減少的狀態。

(下圖購買力差值)

購買力差值顯示:當前交易所內部有較充足的穩定幣存量,可能當前的參與者偏向於等待和緩慢佈局。

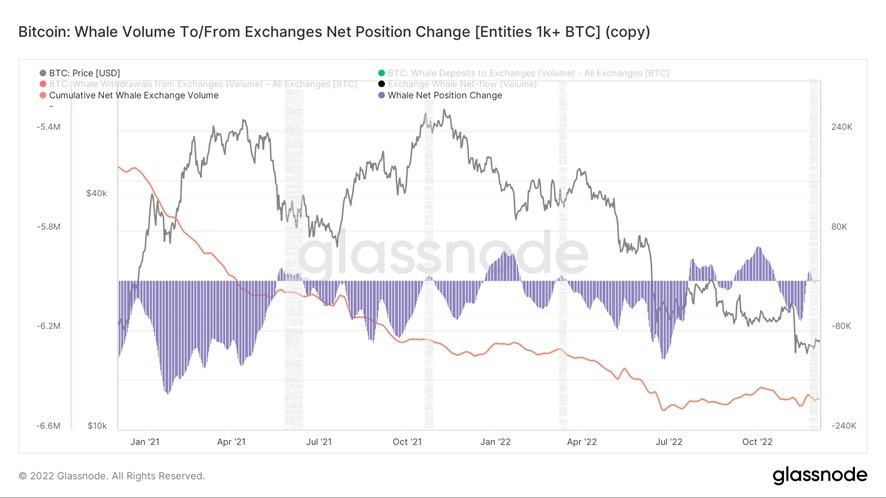

巨鯨狀態評級:偏觀望

(下圖巨鯨交易所淨頭寸)

巨鯨放緩微量流入交易所,目前處於徘徊階段,動向不明確,偏觀望。

短期觀測

• 衍生品風險係數

• 期權意向成交比

• 衍生品成交量

• 期權隱含波動率

• 盈利虧損轉移量

• 新增地址和活躍地址

• 冰糖橙交易所淨頭寸

• 姨太交易所淨頭寸

• 高權重拋壓

• 全球購買力狀態

• 穩定幣交易所淨頭寸

• 鏈下交易所數據

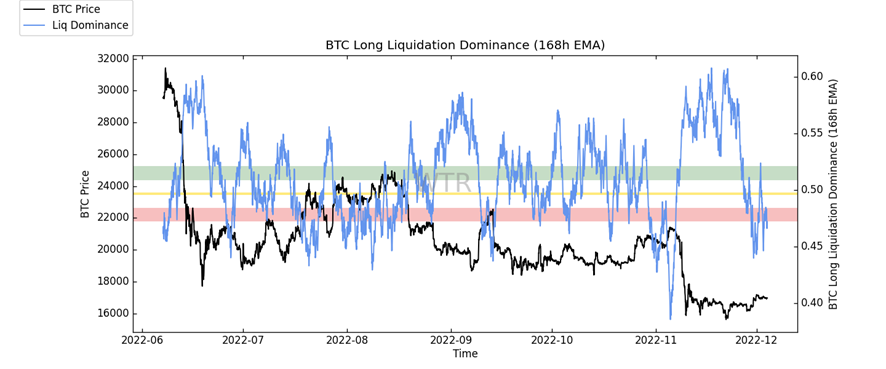

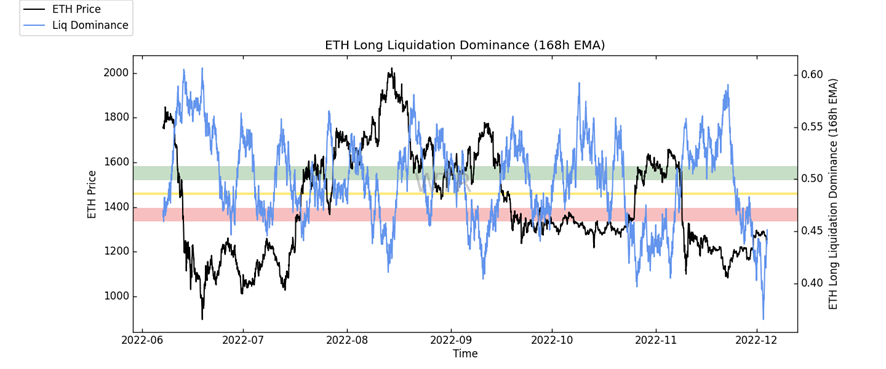

衍生品評級:中性風險,參與者低迷

(下圖衍生品風險係數)

衍生品風險浮動開始變小,目前回歸至中性風險範圍。

在過去一周內也並沒有太多極端的風險範圍搖擺和變化。

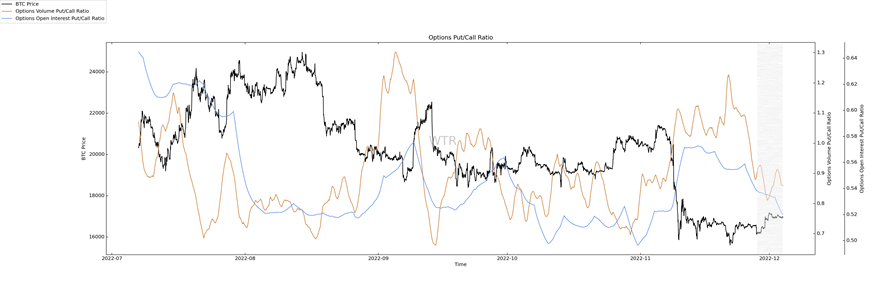

(下圖期權意向成交比)

期權交易量和成交比例也是慢慢下降。

期權交易量和成交比例也是慢慢下降。

有意思的是,期權參與者的看跌保護也並未提高。

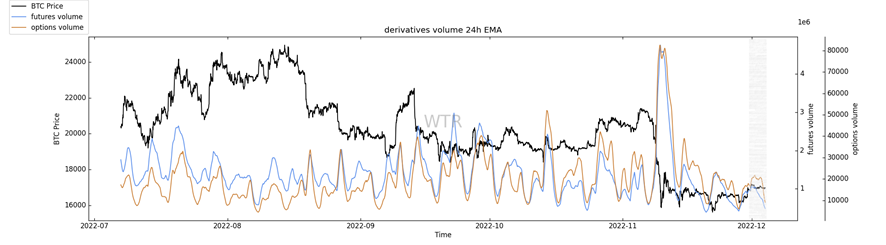

(下圖衍生品成交量)

期貨與期權交易量持續低位,迎來一周以來最低的交易量。

可能因為最近參與者認為市場空間太過有限,下注熱情大幅度消退。

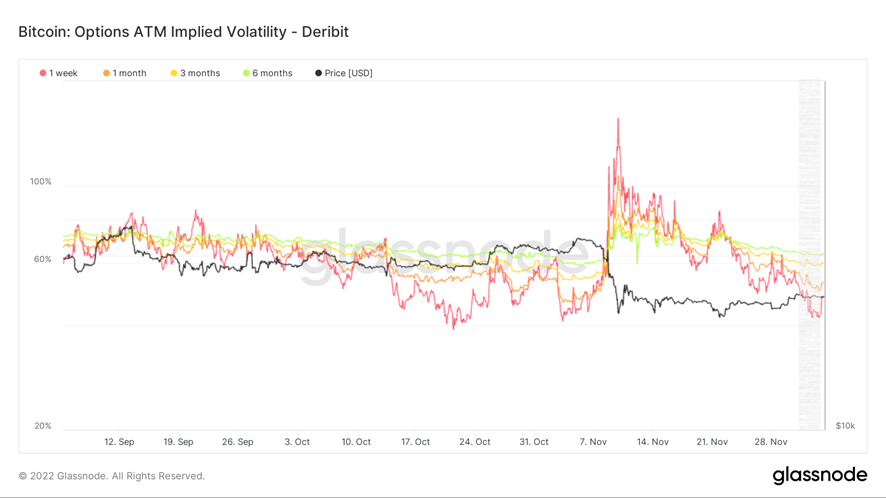

(下圖期權隱含波動率)

期權的隱含波動率顯示,也只有一周內的IV曲線略有上升。

中長期整體波動率預期低沉。

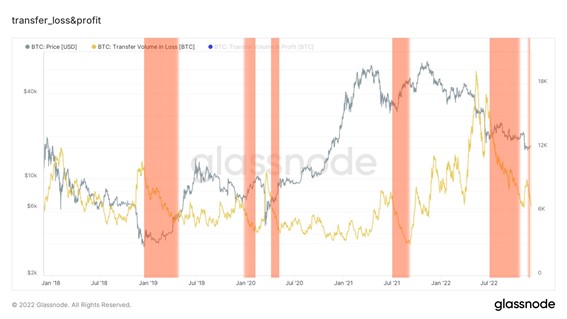

情緒狀態評級:恐慌情緒下降,邁入平淡

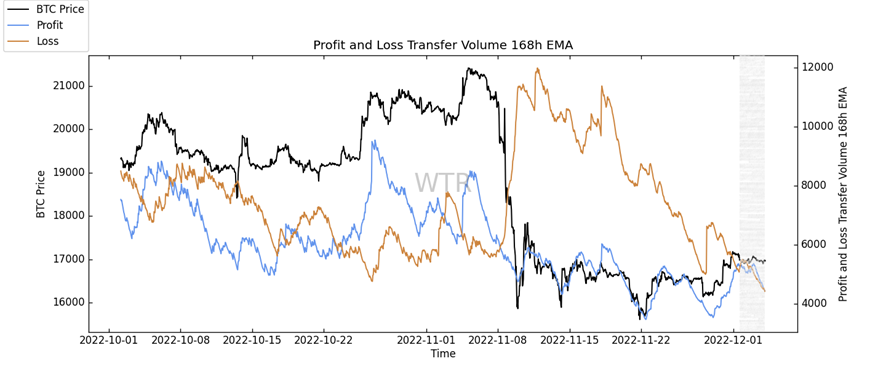

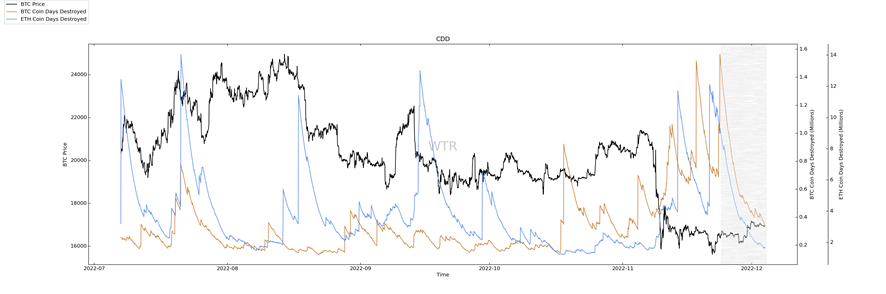

(下圖盈利虧損轉移量)

虧損踩踏情緒經過了將近一個月的調整和下降,已經達到了兩月內的低位;

伴隨的市場情緒慢慢修復,可能說明市場整體對於FT-X事件慢慢消化大半。

當然後續還需注重是否有更多牽連機構暴雷風險。

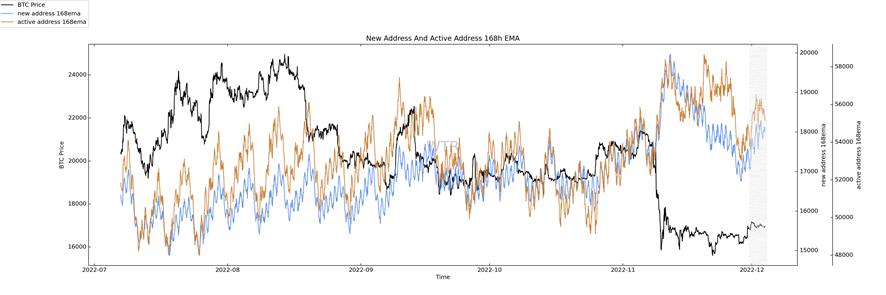

(下圖新增地址和活躍地址)

新增地址和活躍狀態有稍稍復甦跡象。

慢慢攀升的價格對於參與者和整體氛圍有正向激勵作用。

現貨以及拋壓結構評級:積累趨勢薄弱,拋壓也較低

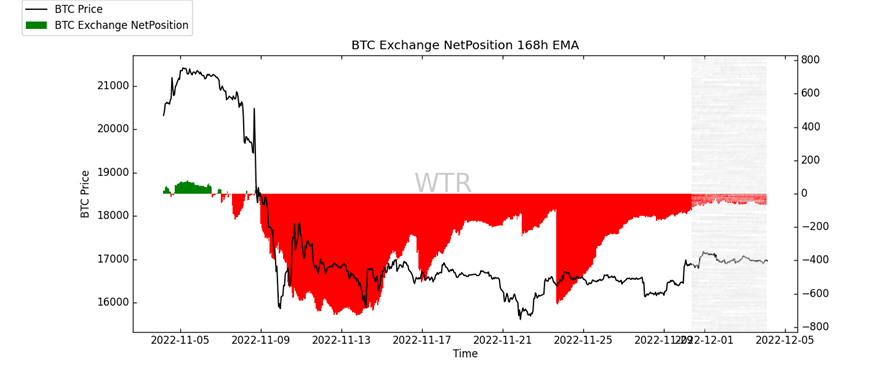

(下圖冰糖橙交易所淨頭寸)

這兩週內的積累狀態開始慢慢下降。

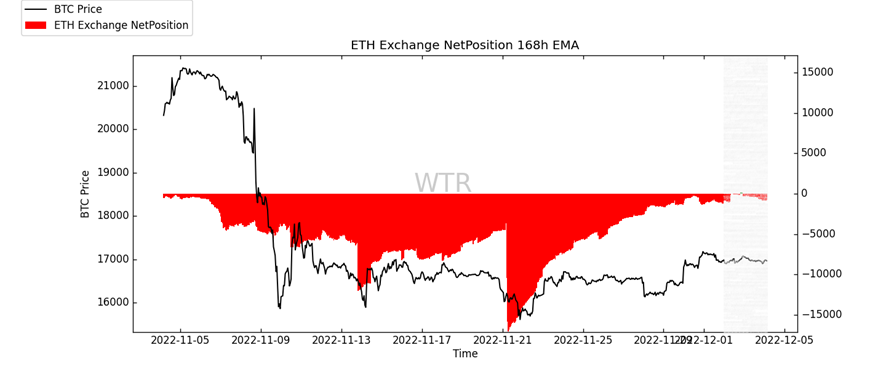

(下圖E太交易所淨頭寸)

此幣種也出現同樣跡象,可能說明參與者們面對當前事件的尾部風險和價格依然處於猶豫不決的情況。

需要用時間或引爆點來扭轉當前局面。

(下圖高權重拋壓)

與此可幸的是,目前較高權重參與者的拋壓也慢慢下降。

也就是說,隨著事件慢慢地消化,可能他們也認識到了當前價格的重要性,也陷入了觀望的狀態。

購買力評級:有輕微下滑趨勢

(下圖全球購買力狀態)

歐美時區為下滑主力,同時承受的損失也最為嚴重。

亞洲表現雖然也下滑,但相對良好。

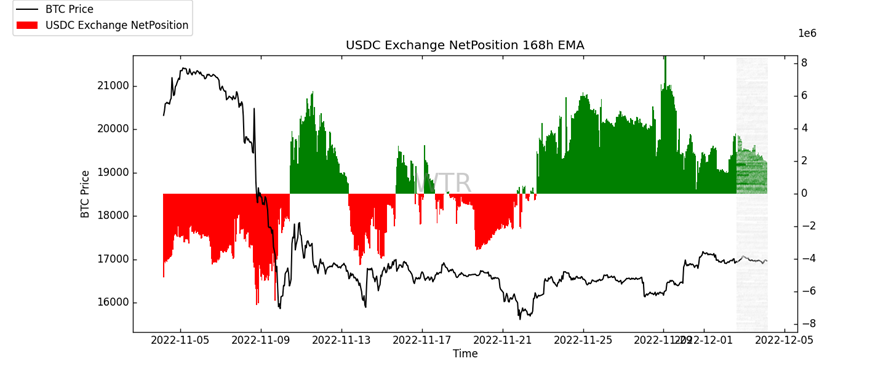

(下圖USDC交易所淨頭寸)

穩定幣的購買力依然在持續支撐當前價格中,但目前整體的支撐對比15000多的情況有不少下降。

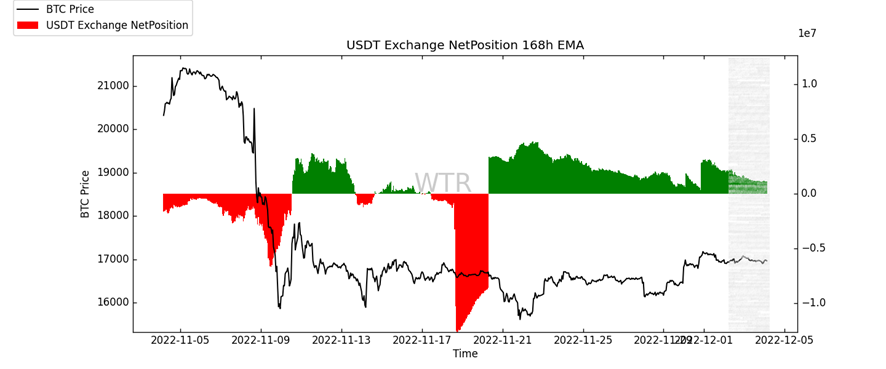

(下圖USDT交易所淨頭寸)

USDT表現也是同樣情況。

鏈下交易數據評級:15500美元以下購買意願增加

(下圖Coinbase鏈下數據)

總體的購買意願訂單分佈在16500,16200,15800美元。

(下圖Binance鏈下數據)

購買意願比上周強烈許多,分別在16000,15500,15000,14500,14000都有不少意願訂單。

這對於世界重要交易所這算是相對好些的事情態勢。

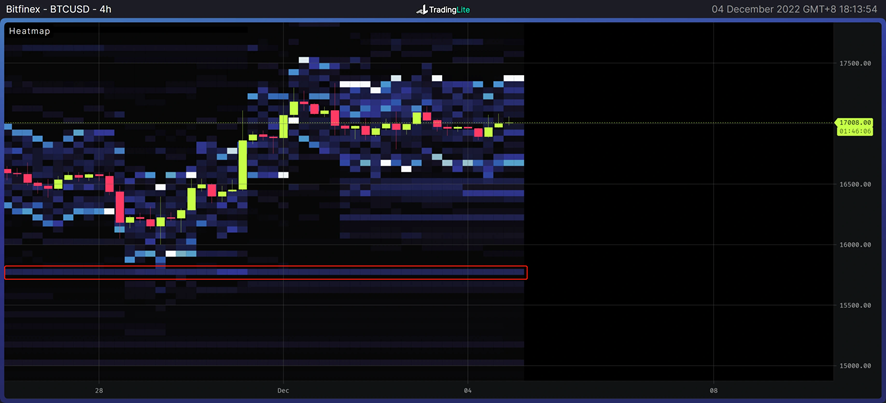

(下圖Bitfinex鏈下數據)

此交易所則比較稀少,僅在15000美元有意願訂單。

本週總結:

消息面總結:

1. 各大投行對於風險資產的態度開始慢慢緩和,甚至德銀顯示出了強烈的看多意向。

2. 回顧2022年一整年,美國經濟和就業整體顯示堅韌狀態;

3. 就像本系列報告中10月份的一篇報告消息總結那樣,市場一般會出現兩種底部,其中一種就是情緒宣洩的底部。

眾多機構的情緒慢慢轉向積極的態度。

當然,這可能並不能代表什麼也並不能明確未來如何,但是可以篩選出另一個條件:整體市場的參與向下合力狀態開始下降。

短期市場面的利空可能是艱難的,但在長期是利好的,也是必須要經歷和穿越的。

在信貸週期裡,其中最為重要的便是生產率,在生產率未出現大型斷層的影響時,其信貸的槓桿效能便能慢慢恢復。

同時,伴隨著美國中期選舉的結束,美聯儲主席鮑威爾壓力減輕,可能之前高壓狀態的言論和政策利率調控相對下降。

另一方面:

國債本該是非常安全且流動性極好的投資產品,虧損風險本應該很低的產品,但2022年的國債市場表現非常糟糕。

遭遇了重大回撤,甚至最極端的回撤併不遜色於風險資產的浮動。

從長期的角度來講,這個對於債券市場的信心是非常不利的;

在中長期可以預見的是會有源源不斷資金會從債券市場慢慢轉移到其他市場,甚至有一部分會投入到風險資產、加密資產等。

未來一年是否更加樂觀,還需商榷;但是伴隨著情緒的修復,資產的重新分配,預期的重新調動,可能會在未來市場帶來一定時間內的結構性修復機會。

•加密端:

在一般情況下事物是成兩面性狀態的運行,市場的蕭條和低迷也並不全然是特別差的壞事。

可以清洗掉更多的競爭對手,借助週期力量,會產生事半功倍的效果。

現在整個行業中屬於萌芽期,也許大部分爭論的觀點是對的,因為行業發展時期,90%的項目都會死去或者成為炮灰與先烈。

不斷的發現問題才能更好的完善。

拋開短期的資本市場波動定價來看整個產業和技術發展;真正的技術問題和修正往往都是在這個時刻完成,產業生態也愈加豐富和強大。

如果不拋開對於“不連續的片段和實驗的高光時刻”便認為是市場未來永恆和起步狀態的認知的話,很難有全局觀和對於復雜環境與事件的理解。

更好地理解“連續劇”的完整性,無論是心態還是建設以及投資都是更好的狀態和認知。

拋開情緒和局部,看問題和整體,會主導出更好的決策狀態。

鏈上長期洞察:

1. 其中3-5年的參與者增持幅度開始加大,經歷過一輪週期的參與者正在從容地增加手中籌碼;

2. 各個體量市場增持合力狀態較為明顯;

3. 1年以下參與者目前的拋售力量對市場影響力度可能並不大;

4. 宏觀踩踏情況有所緩解,這對於市場信心塑造極為重要;

5. 目前階段整體的鏈上拋售減持籌碼雖然在下降,但新增鏈上籌碼依然不足夠樂觀。

• 市場定調:

市場目前有輕微增持合力趨勢;從長期來看,未來可能會慢慢邁入修復階段。

鏈上中期探查:

1. 有效地址增長呈現徘徊的狀態;

2. 高質量地址略微停滯;

3. 衍生品有活躍跡象,可能會放大價格幅度;

4. 多次高權重拋壓:該階段有一定程度釋放,目前略帶放緩;

5. 總拋壓量:近期在緩慢收縮;

6. 交易所內部仍有較充足購買力,USDC有增量痕跡

7. 巨鯨略帶觀望。

• 市場定調:

緩慢修復

交易所內部仍有充足的購買力,且能看到USDC的流入痕跡,拋壓有放緩痕跡,增長也略帶放緩。

鏈上短期觀測:

1. 衍生品風險目前處於中性徘徊,並沒有發生太多極端情況的搖擺;

2. 衍生品參與者的積極性也開始大幅度下降,交易量達到一周以來新低;

3. 同樣期權的參與者也並未增加看跌保護的策略;

4. 恐慌踩踏情緒和拋壓經過將近1個月修復,已經達到2個月內的低位;

5. 高質量拋壓也在持續下降並處於低位;

6. 積累趨勢也開始大幅度放緩,兩週內並未出現較大積累提幣跡象;

7. 歐美時區購買力下降最為激烈;

8. 穩定幣購買力的支撐也在兩週內緩慢下降;

9. 鏈下交易數據在15500美元以下購買意願增加;

10. 短期內跌不破在12000~10000 概率為59%;

11. 其中短期內漲不破18500~20000 的概率為65%。

• 市場定調:

中性,無方向傾斜;參與者陷入了猶豫,需要時間或者事件來慢慢扭轉當前。

短期策略建議:當前可能操作的空間較小,不建議趨勢策略。

風險提示:

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

此報告為“WTR”研究院所提供:

金蛋日記;麋鹿不會迷路;外匯哥;於圓;麒麟;Kitkat