撰文:Asher Zhang,比推

Mt.Gox 賠償之路特別漫長,最近再次引發熱議。那麼,此次Mt.Gox 賠償將對加密市場產生怎樣影響? BTC 價格有可能被砸到多少?加密市場能否上演五窮六絕七翻身?為什麼說此時Mt.Gox 賠付或是最佳時機?

賠付之路漫且長,Mt.Gox 債權人這次終於熬出頭了

2014 年,作為曾佔比特幣交易量70% 的全球第一大交易所Mt.Gox 被曝遭遇駭客攻擊,3 天後Mt.Gox 申請破產。隨後,Mt.Gox 開啟漫長的破產賠償之路,在上一輪牛市進入實質階段。

根據《比推》報道,已經破產的比特幣交易所MT.Gox (外號門頭溝)原計劃於2020 年3 月31 日提交交易平台清算賠償方案,但隨後該計劃被再次推遲到2020 年7 月1 日。 2021 年10 月20 日,Mt.Gox 賠償方案終於獲得絕大多數索賠債權人的批准。

根據官方消息,Mt.Gox 提供的賠償方式包括基礎償付和比例償付。在2021 年賠付方案確認後,Mt.Gox 並未立即開啟理賠。根據Mt.Gox 官網公告,債權人要想獲得賠償,需在2023 年3 月10 日前登記並選擇還款方式,首批賠付的最後期限為2023 年9 月30 日。 Mt.Gox 提供給債權人的最新償付方案包括基本償付和比例償付。基礎償付部分允許每個債權人索賠的前20 萬日元將以日元支付,比例償付則為債權人提供了兩種靈活選擇,即“早期一次性還款”或“中期還款和終期還款」。其中,一次性還款的賠償方式僅能讓債權人獲得部分賠償(黑客攻擊時他們鎖定在平台上的資金約為21% ),超過20 萬日元的部分可允許債權人選擇BTC、BCH 和日元的混合方式或以法定貨幣支付全部金額,據一位債權人透露,比例大概為71% 的加密貨幣和29% 的現金。 「中期還款和終期還款」則較前一種方式的償還額更多,但僅在9 月30 日獲得中期付款,終期付款將在未來幾年內支付。

Mt.Gox 債權人被動鎖倉,這次終於熬出頭了。根據日本破產法規,Mt.Gox 的BTC 債權價值將以2014 年4 月該公司破產之時的價格計算- 每個BTC 的債權價值固定為50058.12 日圓(當前匯率約314 美元)。這主要用於基礎償付,對於比例償付而言,每個債權人將按照債權佔比獲得賠償。目前,比特幣價格是6,2059 美元(截止6 月26 日),相較日本法院認定的債權固定價值上漲197.6 倍。

拋壓巨大,BTC 價格有可能被砸到多少

Mt.Gox 這是第一次以BTC、BCH 形式進行還款,其持有的141686 枚BTC(還有數量基本相同的BCH)佔比特幣流通總供應量的0.72% ,價值約合85.4 億美元。從數字上看,這次拋壓很大,但具體會有多大影響呢?下面我們從資料維度進行比較來進行分析。

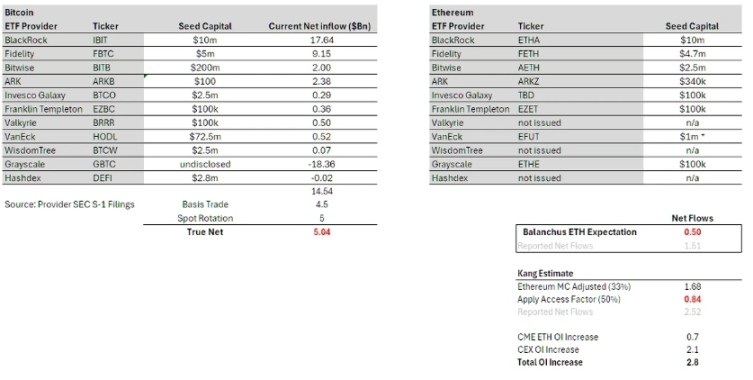

Mechanism Capital 聯合創辦人Andrew Kang 先前在一篇文章中大致估算了本輪機構增持的BTC 資金流入量。 Andrew Kang 認為,整體而言,比特幣現貨ETF 如今已經累積了超500 億美元的AUM(資產管理規模)。這是一個令人相當樂觀的數字。然而,如果將與GBTC 相關的資金流轉剝離而出,推算之後你會發現淨流入的資金規模將縮減至145 億美元。實際上,該數字仍需進一步刪減,因為這裡邊仍然包括了許多“德爾塔中性”(delta neutral)的交易,特別一些“基差交易”(Basis Trade,比如在賣出期貨的同時買入ETF)與「現貨輪替」(Spot Rotation,即賣出現貨轉而買入ETF)。依據CME 數據和對ETF 持有者的分析,大約有45 億美元的資金流入與「基差交易」相關;此外還有一些ETF 專家曾指出,BlockOne 等大型機構進行了巨額的「現貨輪調」操作,預計此類交易的規模約為50 億美元。去除這些「德爾塔中性」的交易,我們可以推測比特幣現貨ETF 的實淨流入約為50 億美元。

北京時間1 月11 日凌晨,美國證監會(SEC)史上首次批准比特幣現貨ETF,授權11 隻ETF 週四開始上市交易。消息公佈後,比特幣價格一度飆升超2000 美元,重新站上47,000 美元關口之上。隨後,受獲利盤拋壓,比特幣再次回落至43,000 美元附近,盤整一段時間後,BTC 再次開啟一輪大幅上漲之路,一度突破7,0000 美元。

這也意味著,美國華爾街機構或許用50 億美元左右把比特幣從43,000 美元推高到7,0000 美元附近。而目前,Mt.Gox 的BTC 賠付價值高達85 億美元,這其中如果有一半左右的BTC 被拋售到市場,那麼BTC 價格大概率將跌至47000 美元附近。

市場中有一種觀點認為,這群BTC 的債權人都是老OG,可能拋壓相對可控。但事實上,2014 年時,有很多投機的人參與比特幣交易,而且本文認為二八定律普遍存在,很多人並不是待的夠久就能改變其本身投機的心性,筆者也看到不少幣圈老人最終收穫慘淡,期間去來也是尋常。所以,當一筆巨大財富降臨的時候,其拋壓甚至不排除超過50%,如果出現恐慌拋售和連續清算就更是可怕。整體來看,本文認為,BTC 被砸到47000 附近很有可能,而具體區間或許在42000-48000 美元。為什麼是這個區間呢?下文將進一步對這個區間預測進行詳細解讀。

加密市場能否上演五窮六絕七翻身

上文透過簡單的數據對比,我們認為比特幣是有可能被砸到47,000 美元的。下面,我們從更寬廣的視野來探討這個問題。

筆者曾在《比特幣反覆橫跳,四大推手左右行情》一文中探討了四個影響比特幣行情的因素:比特幣ETF、比特幣礦工、宏觀金融、比特幣技術發展。整體來看,目前宏觀市場預期聯準會大概9 月降息,市場預期七月整體保持疲軟;從比特幣ETF 資金流入看,筆者認為華爾街機構已經從搶籌階段逐步進入洗盤期,其中標誌性事件就是貝萊德的比特幣持股超越灰度,這也意味著短期內機構持續增持的動機在明顯減弱;從比特幣技術發展角度,比特幣生態中的OP_CAT 提案值得關注,但短期還不會有重大突破;從數據上看,目前礦工有持續拋售,無疑也增加BTC 上攻壓力。從整體來看,BTC 缺乏推動其持續上漲的動力;同時面臨巨大拋壓,一段較長時間的回調盤整是很有可能的。

從技術圖上看,本文認為57,600 美元(MA200)附近有較強支撐,同時Avalon A1366 礦機的關機價在57,000 美元附近,這也為比特幣提供了第一重支撐。

但是如果正如我們所預料的那樣,Mt.Gox 的債權人出現拋售,MA200 這一防線本質上很可能被突破。那麼從技術圖上看,比特幣在43,000-47,000 美元區間是比特幣ETF 通過後形成的更強支撐區間,也是許多機構建倉的最低成本區間。同時,43000-47000 美元更是絕大多數的關機價。理論上講,如果BTC 暴跌至此,BTC 將會獲得強大支撐,這種情況不會持續很長時間,這意味著很可能出現「V」型反彈,隨後較長時間或許是維持在MA200 一線。從某種意義上講,在「V」型反轉之後,將使得機構能夠更為徹底的進行洗盤,對於抄底用戶則可能是一場翻身仗。

Mt.Gox 此時賠付或也是最佳時機

Mt.Gox 此時賠付從某種意義上其實是相對較好的時機,其核心原因就在於美國華爾街等機構大量入場,這樣Mt.Gox 賠付的比特幣流入市場後才會有接盤。對債權人而言,BTC 的價格目前仍處於歷史相對高位區間,其雖然幣本位出現虧損,但被動鎖倉的收益非常可觀。

對於目前的行情而言,減半後比特幣成本提升,從某種意義上決定了比特幣的最大下跌空間。除此之外,目前聯準會還沒有降息,市場仍保持著樂觀態度。對華爾街而言,正好可以再一次低位吸籌,其或也樂見此事。整體上講,Mt.Gox 此時賠付或也是最好時機。