撰文:Asher Zhang,比推

Mt.Gox 赔付之路尤为漫长,最近再次引发热议。那么,此次 Mt.Gox 赔付将对加密市场产生怎样影响?BTC 价格有可能被砸到多少?加密市场能否上演五穷六绝七翻身?为什么说此时 Mt.Gox 赔付或是最好时机?

赔付之路漫且长,Mt.Gox 债权人这次终于熬出头了

2014 年,作为曾占比特币交易量 70% 的全球第一大交易所 Mt.Gox 被曝遭遇黑客攻击,3 天后 Mt.Gox 申请破产。随后,Mt.Gox 开启漫长的破产赔付之路,在上一轮牛市进入到实质性阶段。

据《比推》报道,已经破产的比特币交易所 MT.Gox (外号门头沟)原计划于 2020 年 3 月 31 日提交交易平台清算赔偿方案,但随后该计划被再次推迟到 2020 年 7 月 1 日。2021 年 10 月 20 日,Mt.Gox 赔偿方案终于获得绝大多数索赔债权人的批准。

根据官方信息,Mt.Gox 提供的赔付方式包括基础偿付和比例偿付。在 2021 年赔付方案确认后,Mt.Gox 并未立即开启赔付。根据 Mt.Gox 官网公告,债权人要想获得赔偿,需在 2023 年 3 月 10 日前登记并选择还款方式,首批赔付的最后期限为 2023 年 9 月 30 日。Mt.Gox 面向债权人提供的最新偿付方案包括基础偿付和比例偿付。基础偿付部分允许每个债权人索赔的前 20 万日元将以日元支付,比例偿付则为债权人提供了两种灵活选择,即「早期一次性还款」或「中期还款和终期还款」。其中,一次性还款的赔付方式仅能让债权人获得部分赔付(黑客攻击时他们锁定在平台上的资金约为 21% ),超过 20 万日元的部分可允许债权人选择 BTC、BCH 和日元的混合方式或者以法定货币支付全部金额,据一位债权人透露,比例大概为 71% 的加密货币和 29% 的现金。「中期还款和终期还款」则较前一种方式的偿还额更多,但仅在 9 月 30 日获得中期付款,终期付款将在未来几年内支付。

Mt.Gox 债权人被动锁仓,这次终于熬出头了。根据日本破产法规,Mt.Gox 的 BTC 债权价值将以 2014 年 4 月该公司破产之时的价格计算 —— 每个 BTC 的债权价值固定为 50058.12 日元(当前汇率约合 314 美元)。这个主要用于基础偿付,对于比例偿付而言,每个债权人将按照债权占比获得赔付。目前,比特币价格是 62059 美元(截止 6 月 26 日),相较于日本法院认定的债权固定价值上涨 197.6 倍。

抛压巨大,BTC 价格有可能被砸到多少

Mt.Gox 这是第一次以 BTC、BCH 形式进行还款,其持有的 141686 枚 BTC(还有数量基本相同的 BCH)占比特币流通总供应量的 0.72% ,价值约合 85.4 亿美元。从数字上看,这次抛压很大,但具体会有多大影响呢?下面我们从数据维度进行对比来进行分析。

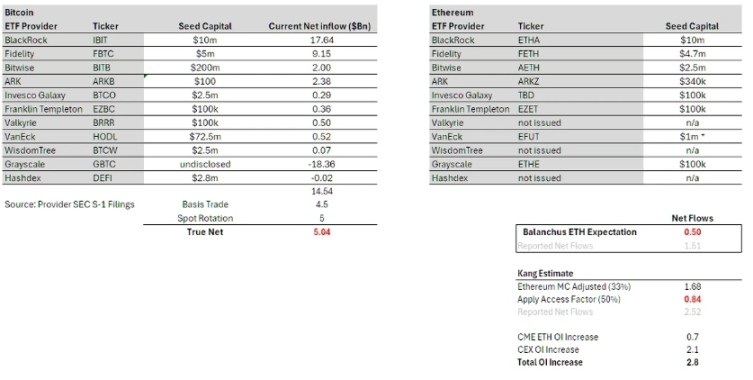

Mechanism Capital 联合创始人 Andrew Kang 此前在一篇文章中大致估算了本轮机构增持的 BTC 资金流入量。Andrew Kang 认为,总体而言,比特币现货 ETF 如今已经累积了超 500 亿美元的 AUM(资产管理规模)。这是一个令人相当乐观的数字。然而,如果将与 GBTC 相关的资金流转剥离而出,推算之后你会发现净流入的资金规模将缩减至 145 亿美元。实际上,该数字仍需进一步删减,因为这里边仍然包括了许多「德尔塔中性」(delta neutral)的交易,特别一些「基差交易」(Basis Trade,比如在卖出期货的同时买入 ETF)和「现货轮换」(Spot Rotation,即卖出现货转而买入 ETF)。依据 CME 数据和对 ETF 持有者的分析,大约有 45 亿美元的资金流入与「基差交易」相关;此外还有一些 ETF 专家曾指出,BlockOne 等大型机构进行了巨额的「现货轮换」操作,预计此类交易的规模约为 50 亿美元。去除这些「德尔塔中性」的交易,我们可以推测比特币现货 ETF 的实净流入约为 50 亿美元。

北京时间 1 月 11 日凌晨,美国证监会(SEC)史上首次批准比特币现货 ETF,授权 11 只 ETF 周四开始上市交易。消息公布后,比特币价格一度飙涨超 2000 美元,重新站上 47000 美元关口之上。随后,受获利盘抛压,比特币再次回落至 43000 美元附近,盘整一段时间后,BTC 再次开启一轮大幅上涨之路,一度突破 70000 美元。

这也就意味着,美国华尔街机构或许用 50 亿美元左右把比特币从 43000 美元推高到 70000 美元附近。而目前,Mt.Gox 的 BTC 赔付价值高达 85 亿美元,这其中如果有一半左右的 BTC 被抛售到市场,那么 BTC 价格大概率将跌至 47000 美元附近。

市场中有一种观点认为,这批 BTC 的债权人都是老 OG,可能抛压相对可控。但事实上,2014 年时,有很多投机的人参与比特币交易,而且本文认为二八定律普遍存在,很多人并不是待的够久就能改变其本身投机的心性,笔者也看到不少币圈老人最终收获惨淡,而且期间去去来来也是寻常。所以,当一笔巨大财富降临的时候,其抛压甚至不排除超过 50%,如果出现恐慌抛售和连环清算就更是可怕。整体上看,本文认为,BTC 被砸到 47000 附近很有可能,而具体区间或许在 42000-48000 美元。为什么是这个区间呢?下文将进一步对这个区间预测进行详细解读。

加密市场能否上演五穷六绝七翻身

上文通过简单的数据对比,我们认为比特币是有可能被砸到 47000 美元的。下面,我们从更宽广的视野来探讨这一问题。

笔者曾在《比特币反复横跳,四大推手左右行情》一文中探讨了四个影响比特币行情的因素:比特币 ETF、比特币矿工、宏观金融、比特币技术发展。整体上看,目前宏观市场预计美联储大概 9 月降息,市场预计七月整体保持疲弱;从比特币 ETF 资金流入看,笔者认为华尔街机构已经从抢筹阶段逐步进入洗盘期,其中标志性事件就是贝莱德的比特币持仓超越灰度,这也就意味着短期内机构持续增持的动力在明显减弱;从比特币技术发展角度,比特币生态中的 OP_CAT 提案值得关注,但短期还不会有重大突破;从数据上看,目前矿工存在持续抛售,这无疑也增加 BTC 上攻压力。从整体上看,BTC 缺乏推动其持续上涨的动力;与此同时面临巨大抛压,一段较长时间的回调盘整是很有可能的。

从技术图上看,本文认为 57600 美元(MA200)附近存在较强支撑,与此同时 Avalon A1366 矿机的关机价在 57000 美元附近,这也为比特币提供了第一重支撑。

但是如果正如我们预料的那样,Mt.Gox 的债权人出现抛售,MA200 这一防线本质上很可能被突破。那么从技术图上看,比特币在 43000-47000 美元区间是比特币 ETF 通过后形成的更强支撑区间,也是很多机构建仓的最低成本区间。与此同时,43000-47000 美元更是绝大多数的关机价。理论上讲,如果 BTC 暴跌至此,BTC 将会获得强大支撑,这种情况不会持续很长时间,这意味着很可能出现「V」型反弹,随后较长时间或许是维持在 MA200 一线。从某种意义上讲,「V」型反转之后,将使得机构能够更为彻底的进行洗盘,对于抄底用户则可能是一场翻身仗。

Mt.Gox 此时赔付或也是最好时机

Mt.Gox 此时赔付从某种意义上其实是相对较好的时机,其核心原因就在于美国华尔街等机构大量入场,这样 Mt.Gox 赔付的比特币流入市场后才会有接盘。对于债权人而言,BTC 的价格目前仍然处于历史相对高位区间,其虽然币本位出现亏损,但被动锁仓的收益非常可观。

对于当前的行情而言,减半之后比特币成本提升,从某种意义上决定了比特币的最大下跌空间。除此之外,目前美联储还没有降息,市场仍然保持着乐观态度。对华尔街而言,正好可以再一次低位吸筹,其或也乐见此事。整体上讲,Mt.Gox 此时赔付或也是最好时机。