原文作者:ZhouYeMen

編譯:LlamaC

什麼是Frax Finance?

Frax Finance 最初是一種混合算法穩定幣協議,經過幾年的運營,在競爭激勵的穩定幣賽道成功存活了下來。

在2023 年初憑藉其Liquid Staking Derivative (LSD) 產品frxETH 再次成為人們關注的焦點。隨著LSD 敘事的氾濫,Frax 憑藉其創新的雙代幣系統成為亮眼的贏家之一。

frxETH 將表明Frax 如何最終成為一個穩定幣協議,其目標是增加其穩定幣系列(FRAX、frxETH、FPI)的貨幣溢價。這些穩定幣將得到Frax 的“三位一體” DeFi 原語(如Fraxswap 和Fraxlend)的採用。最近,Frax 投票決定將其旗艦穩定幣100% 抵押,標誌著其部分抵押時代的結束。

Frax 是如何構建其生態系統的?

FRAX 穩定幣

FRAX 的支持主要由其AMO 組成,這些AMO 使其閒置的USDC 抵押品發揮作用。目前,運營的最大AMO 是Curve AMO,它擁有數億美元的TVL。雖然FXS 支持的抵押率由市場決定,但Frax 的AMO 會調整FRAX 的供應以維持價格穩定。這類似於中央銀行為其經濟進行的公開貨幣操作。

AMO:有幾個AMO 負責不同的操作。 Liquidity 和Curve AMO 將閒置的USDC 抵押品和鑄幣FRAX 部署到不同的DEX 中,以創造流動性並錨定掛鉤。因此,Frax 賺取從LP 頭寸產生的交易收入以及發放到池中的獎勵。目前,Frax 在Curve 上擁有99.9% 的Frax-3CRV 礦池和58.5% 的Frax Base Pool (FRAXBP)。這是DEX 上最大的兩個穩定幣礦池,這使得Frax 擁有強大的協議擁有流動性(POL)儲備和持續的收入來源。有了這個模型,FRAX 沒有與USDC 脫鉤,即使在UST 崩盤期間也是如此。

來源Llama airforce

Convex AMO 和農業飛輪:Frax 的投資者AMO 擁有355 萬個CVX 代幣,約佔所有鎖定CVX 代幣的6.5%。這使得FRAX 能夠將CRV 激勵措施引導至Frax 選定的資金池,並加深FRAX 和任何以FRAX 計價的交易對的流動性。由於Frax 擁有Frax-3CRV 和FRAXBP 礦池的大部分,他們獲得了發出的CRV 和CVX 獎勵。 Frax 還賄賂vlCVX 持有者,因為每1 美元的投票獎勵會帶來1.11 美元(截至2023 年12 月2 日)的排放量。由於其POL 和AMO,這是只有Frax 才能實現的飛輪。

Curve 流動資金池耕作的淨收益(扣除Votium 賄賂)

Frax 的淨收益高度依賴於CRV、CVX 和FXS 的價格。在2021 年1 月這3 個代幣的價格達到了其峰值期。最近幾個月,淨收益一直處於收支平衡狀態,但對協議來說仍然是淨利好,因為它們基本上是在免費賄賂礦池(免費流動性)。因此,這個農業飛輪允許Frax 持續賄賂並返還獎勵。

Frax 基礎池(FRAXBP):Frax 能夠保護Curve 元池,它由FRAX-USDC組成,可用於與其他資產配對,類似於3CRV(USDT / USDC / DAI)。 Frax 通過使用Frax 的CVX/CRV 持有的賄賂來激勵協議與他們合作,以根據其與FRAXBP 總TVL 的比例大小來增加對礦池的激勵。隨著使用FRAXBP 創建更多交易對,這增加了對FRAX 的用例和需求。因此,FRAXBP 幫助Frax 建立護城河,並將自己確立為Curve 上的中央流動性中心。

流動性質押衍生品(LSD)

CurvefrxETH-ETH APR 和sfrxETH、frxETH 供應細分的前3 個月圖表(圖表圖例:橙色線-> CurvefrxETH-ETH APR,藍線-> sfrxETH APR)

Frax 使用雙代幣模型frxETH 和sfrxETH 來提供獨特的LSD 產品。 frxETH 充當與ETH 掛鉤的穩定幣,不賺取任何收益,而sfrxETH 從質押中獲得所有收益。

卓越的代幣模型:與其他LSD 協議相比,Frax 採用的雙代幣模型可確保sfrxETH 獲得更高的質押收益。這是因為frxETH 持有者放棄了他們的抵押收益,而不是部署到Curve 流動性池中以獲得獎勵。 Curve LP 在過去3 個月的年利率為7-10%,而sfrxETH 的年利率為6-8%。根據當前的frxETH 供應量,1 sfrxETH 可獲得相當於1.974 ETH 的質押APR,這就是將ETH 與FraETH質押可提供更高收益的原因。在短短四個月內,該系統幫助Frax 躋身LSD 排行榜前列,並保持著每30 天15-22%的增長率。 Frax 之所以能夠可持續地執行這一戰略,是因為其持有的Curve 和Convex 資產用於將激勵直接指向frxETH-ETH 池。最後,運營LSD 的Frax 費用為10%,8% 給veFXS 持有者,2% 給保險基金。

frxETH 鑄幣廠:frxETH 保留一定比例的ETH 兌換成frxETH(Frax 持有frxETH 總量的17.617%)。這些資金被添加到Curve 流動性池中以增加流動性深度。此外,Frax 從它賄賂和播種流動性的池中獲得獎勵。它是類似於曲線和流動性AMO 的飛輪。

數據表

Frax 每月使用54.95 萬美元來激勵Curve 流動資金池,同時發放75 萬美元的獎勵,其中包括38.23 萬美元的FXS。雖然Rocketpool 的原生代幣發行效率稍高,但這是由於Aura 的引導階段。 Frax 將很快開始使用Aura 賄賂,減少FXS 排放,因為目前對Aura 的賄賂會產生更高的回報。因此,隨著Balancer 上流動性的增加(減少FXS 的拋售壓力),Frax 可以減少對Votium 的賄賂。

代幣經濟學

Frax 的治理代幣FXS 使用Curve 的ve 代幣鎖定模型,稱為veFXS。目前,41.22%的供應量被鎖定。與Curve 一樣,FXS 儀表也可以被賄賂。然而,目前的賄賂數額可以忽略不計。 veFXS 持有者有權獲得100% 的AMO 收入和frxETH 收入(此時未分配)。 veFXS 持有人的當前收益率為1.83% APR。一旦Frax 開始分配frxETH 費用,這應該會急劇增加veFXS 的APR。

注意事項

對其他產品的吸引力低:與直接競爭對手(Aave 和Curve)相比,Fraxswap 和Fraxlend 的TVL 可以忽略不計。然而,這是可以理解的,因為這些產品主要是為了滿足Frax 作為穩定幣協議的特定需求而構建的。目前,sfrxETH 可以作為抵押品借入FRAX 並建立質押收益率槓桿。這使得Frax 可以獲得貸款費用收入,不像Lido 將其外包給AAVE。隨著Frax 的持續增長,Fraxswap 和Fraxlend 將成為關鍵的基礎設施。這些產品將提供給更多面向公眾的用戶,與Curve 和Uniswap 相比,FRAX 在Fraxswap 上的流動性可能更深。

- 激勵拆分:隨著Frax 推出更多產品,它將對整個協議進行激勵拆分,吸引流動性將變得更加困難。然而,Frax 的Convex 持有量可能足以抵消任何增長。

- 監管問題:FRAX 目前有92% 的資金由USDC 支持,USDC 是一種受美國政府監管的中心化穩定幣。如果監管機構針對USDC 制定規則,可能會對FRAX 產生影響。然而,幾乎所有Frax 的USDC 都分佈在各種DeFi 應用程序中,無法與其他存款區分開來。因此,監管機構很難通過USDC 執行任何行動。

- 嶄露頭角的競爭對手:Curve 和Aave 各自宣布推出自己的穩定幣,這可能會挑戰FRAX 作為頂級去中心化穩定幣之一的地位。然而,Frax 將這些協議視為潛在的合作者,最終將與FRAXBP 和frxETH 配對。

- Depeg:在UST 危機之後,沒有任何穩定幣可以完全降低depeg 風險,即使是像USDT 和USDC 這樣的中心化穩定幣。前面提到的AMO 將幫助Frax 維持其錨定匯率,而Frax 最壞的情況是用戶只能贖回USDC 抵押品,返還92 美分。

潛在催化劑

Ethereum Shanghai 升級將導致更多的ETH 被Frax 抵押,並導致協議的費用收入更高。

Lido 的ETH 質押優勢威脅到以太坊的安全生態系統,並導致用戶湧向其他LSD 協議。

Frax 的核心任務是構建穩定幣,並將很快推出frxBTC。

Frax 計劃用frxETH 取代WETH 作為LP 的主要ETH 配對。

當Frax 開始向veFXS 持有者分配8% 的sfrxETH 費用時,它將顯著提高收益率。

LSD 協議對比

數據表(最新數據https://defillama.com/lsd 查看)

上表是目前排名前4 的LSD 協議的市盈率。 Frax 由於其高FDV 而表現最差。但是,應該注意的是,Frax 不僅提供LSD 服務,而且還擁有其他產品,穩定幣發行量為$1.51B。 Frax 是唯一一個與原生代幣具有收益分享模型的協議,其中veFXS 持有者有權獲得8% 的抵押收益。隨著frxETH 在短短4 個月內獲得1.62% 的市場份額的驚人增長來看,很明顯,只要frxETH 的收益率高於其競爭對手,它就會繼續增長。

讓我們看一下未來2 年LSD 協議的預測。

LSD P/S 協議在ETH 方面的預測

數據表

突出顯示的frxETH 市盈率是frxETH 可能實現的保守估計。在2023 年底和4% 的市場份額下,Frax 的P/S 比率是當前P/S 比率的1/4,該值更接近其競爭對手。 RocketPool 由於其高市場份額和費用而擁有最好的P/S,但隨著分佈式驗證器技術(DVT) 的加入,去中心化質押的Rocketpool 模型似乎可能會過時。考慮到潛在的催化劑,我相信隨著越來越多的產品使用frxETH 構建,Frax 甚至可能會超過2024 年和2025 年的保守估計。

思考

LSD 協議在1 月份受到了相當多的關注,但由於AI 和ZK 的敘述迅速流行,敘述被縮短了。由於我們所處的PvP 市場環境,LSD 協議被丟棄用於下一個在Crypto Twitter 上流傳的敘述。 LDO、FXS 和RPL 在此期間表現不佳。因此,這可能是在LSD 敘事全面展開之前積累FXS 的好機會。

隨著上海昇級的臨近,所有的目光都將集中在ETH 及其所有LSD 協議上,作為該活動的直接測試版。目前,由於質押的ETH 存在鎖定和掛鉤偏差,許多用戶並未質押ETH。只有15% 的ETH 被質押,而其他L1 的質押量超過30%。由於Lido 佔據了約30% 的抵押ETH 供應量,這將構成許多以太坊觀察者標記的潛在風險。因此,雖然frxETH 是收益最高的LSD,但對於許多在上海昇級之後轉儲的人來說,它可能是一個有吸引力的選擇。 frxETH-ETH LP 將能夠在升級後立即處理任何流出,並且應該隨著未來的流入而擴展(frxETH Minter)。這反過來又會通過質押和LPing 為Frax 產生更多費用。

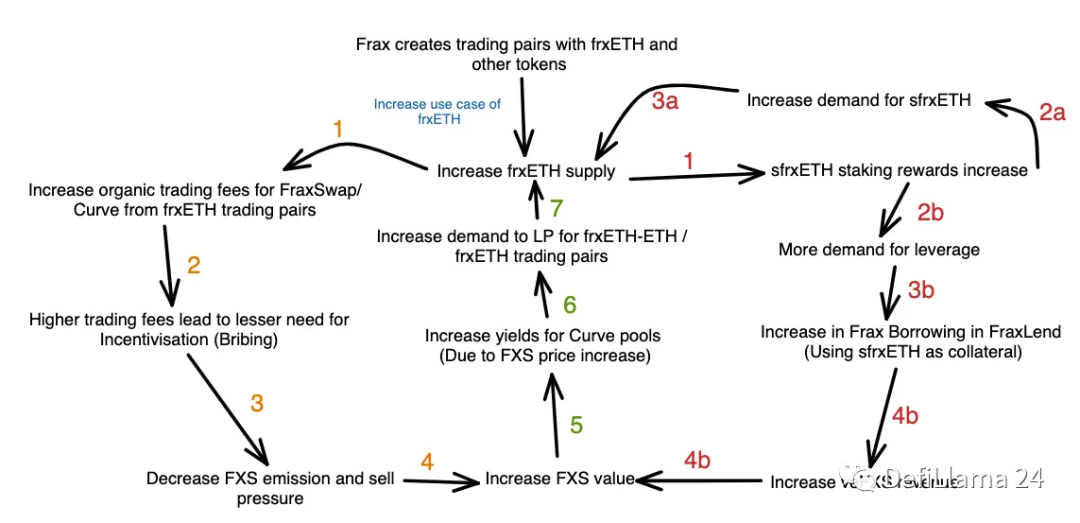

Frax 是ETH 和BTC 的主要穩定幣發行人,這是它為什麼會跑贏ETH 的最大看漲因素。為了取代WETH,Frax 必須與frxETH 創建交易對,並激勵協議與frxETH 配對。 Frax 擁有資產(CVX) 和強大的Frax 穩定幣儲備,他們可以依靠它們。使用FRAXBP 作為約7 億美元的TVL 或Frax 流動性AMO 可以根據協議抵押率鑄造Frax 以創建飛輪,如下所示:

一旦frxETH 與代幣配對,上述飛輪就會發揮作用,從而對Frax 生態系統產生淨積極影響。

最重要的是,Frax 將其他LSD 協議視為合作者,並宣布了Curve 上其他LSD 的WETHR 計劃。對於frxBTC,沒有任何信息,但對Frax 的可能影響是對FRAX 或FRAXBP 的需求增加以及可能將其集成到Frax 的飛輪中。

更換WETH 和WBTC 是一項極其艱鉅的工作,但Frax 團隊始終如一,從他們的全套產品中可以看出。押注FXS 相當於押注整個DeFi 生態系統(FRAX、frxETH、Fraxswap、Fraxlend、Fraxferry (Bridge)、FPI)。所有這些產品和原語都是Frax 生態系統的一部分,將有助於將其立足點擴展到其他網絡。

總而言之,FXS 能夠跑贏ETH 的主要因素是來自上海昇級的關注和更廣泛的LSD 敘述。隨著frxETH 積累更多的市場份額,Frax 將擁有健康的收入來源,鞏固FXS 作為創收代幣的地位。

免責聲明:這是一篇客座文章,不代表Flywheel DeFi 的觀點或意見,不是財務或稅務建議。本文純屬教育性質,並非投資建議或買賣任何資產或做出任何財務決定的誘導。這篇文章不是稅務建議。與您的會計師交談。做你自己的研究。