前言

早期穩定幣的需求主要來自於以下兩個問題的解決:

虛擬資產的價值錨定問題:起初虛擬資產價值波動較大,難以穩定,這給加密貨幣市場帶來了不確定性和風險。穩定幣通過錨定一種穩定的資產,如美元或黃金,來穩定其價值,從而解決了這個問題。

監管下的出入金問題:由於加密貨幣市場監管不完善,加密貨幣的入金和出金存在一定的風險和不確定性,這給交易者帶來了困擾。穩定幣通過提供一種穩定的資產,使得交易者可以在加密貨幣市場中使用一種類似於法定貨幣的資產,從而避免了監管下的入金和出金問題。

USDT 的出現為虛擬資產提供了一個額外的“存放”位置,幣幣交易也因此取代法幣場內交易成為主流,這使得穩定幣成為支付手段,進而發揮了其價值尺度的作用。早期的加密市場作為一個新興且封閉的體系,十分需要外部能量的注入,以增加市場內部流動性和價值穩定性,中心化穩定幣成為了傳統資金進入加密市場的重要渠道。中心化穩定幣由於依賴於中央機構的發行和管理,其存在著發行方的財務風險和監管風險。由於中心化穩定幣在穩定幣市場中佔據著絕對主導地位,這些風險可能會導致中心化穩定幣的價值嚴重下跌,甚至崩潰,從而給整個加密貨幣市場帶來不可預測的混亂和風險。

最近,幣安合作夥伴Paxos 遭監管機構叫停,將終止發行穩定幣BUSD,致使BUSD 的市值一個月內減少近50%;穩定幣USDC 因部分儲備資產安全性受到矽谷銀行擠兌風波影響短時脫錨,引發了加密市場的恐慌。因此,加密貨幣市場需要更為穩健和去中心化的穩定幣,以確保市場的健康和穩定發展。儘管取代中心化穩定幣的過程可能會較為漫長,但是探索和發展加密原生穩定幣越來越成為共識。

已知的2023 年將推出的原生穩定幣,大多是基於已有協議打造的,例如Curve 的crvUSD、AAVE 的GHO、Dopex 的dpxUSDSD 等。此外,還有穩定幣將追踪BTC 和ETH 價格,通過分階段實現超額儲備,例如穩定幣HOPE。這些新型原生穩定幣的推出,表明穩定幣市場正不斷發展和創新。它們通過利用現有的協議和技術,希望實現更高效、更安全、更穩定的穩定幣發行和管理。這些穩定幣的推出有望進一步促進加密貨幣市場的發展,為投資者提供更多的選擇和更好的體驗。

本文將總結原生穩定幣的模式和發展趨勢趨勢、冷啟動策略、飛輪效應機制,從這三個角度出發對比這四個2023 年將推出的原生穩定幣。

01 加密原生穩定幣的模式和發展趨勢

加密原生穩定幣分為兩種類型:

超額抵押穩定幣:這些穩定幣由其他加密貨幣(如比特幣或以太坊)作為抵押品支持,並可以兌換為擔保加密貨幣,並通過調整參數來平衡供給與需求。例如Dai(DAI),sUSD(SUSD)和BitUSD(BITUSD)。

- 以DAI 為例,它的穩定機制依賴於其抵押品和穩定費率,用戶將BTC、ETH 等抵押品存入智能合約中,再按一定比例借出DAI,合約通過調整穩定費率這個風險參數,來平衡Dai 的供給與需求。 DAI 與中心化穩定幣不同,它是真正被創造出來的“新的美元”,而MakerDAO 則充當了去中心化央行的角色,管理著穩定幣系統的發行和穩定性。與中心化穩定幣相比,DAI 的去中心化和開放性更高,使得其具有更高的抗風險能力和去中心化的優勢。然而,這種穩定幣模式也存在一定的風險,如抵押品價值波動和系統安全等,需要不斷完善和加強監管。

算法穩定幣:算法穩定幣不由任何資產支持或者非足額抵押支持,價值穩定依賴於算法機制的運行和市場需求的供需關係。例如UST、Ampleforth(AMPL),Terra(LUNA)和Reserve Rights(RSR)。去中心化的非足額質押可以理解為沒有底層資產質押的部分由算法機制去調節的需求側去管理實現,也就是算法穩定幣。

- 當算法穩定幣的需求增加(從而價格增加)時,會創建新的穩定幣以將價格降低到所需水平。相反,當需求較低時(價格降低),從市場上購買穩定幣,以減少流通供應。算法穩定幣的供需關係不同於傳統貨幣市場的邏輯,這種邏輯看似不合常理,但是依然有不少算穩項目出現,原因在於算穩擁有極高的鑄幣稅。 Robert Sams 曾在2014年寫過一篇論文叫做《加密貨幣穩定化:鑄幣稅份額的概念》(A Note on Cryptocurrency Stabilisation: Seigniorage Shares),這也是現在很多穩定幣的設計框架來源。這種設計框架通過同時發行兩個token 來實現:一個作為穩定幣,另一個作為與之掛鉤的調節穩定性的份額token。這種情況下,算法穩定幣能夠源源不斷吸收所有流入系統內的資金作為鑄幣稅,也即在內部創造了流動性。這種穩定幣模式的好處是更加靈活和開放,但也存在一定的風險,如市場流動性不足和算法機制失靈等。

原生穩定幣不依賴外部資產作為抵押,原生穩定幣可以通過機制設計來實現自我調節和自我強化,提高穩定性。由於UST 的崩潰,市場對算法穩定幣的信心受到了嚴重的打擊,因此目前穩定幣市場的主要發展方向是超額抵押模式,超額抵押模式的發展趨勢主要有四個:

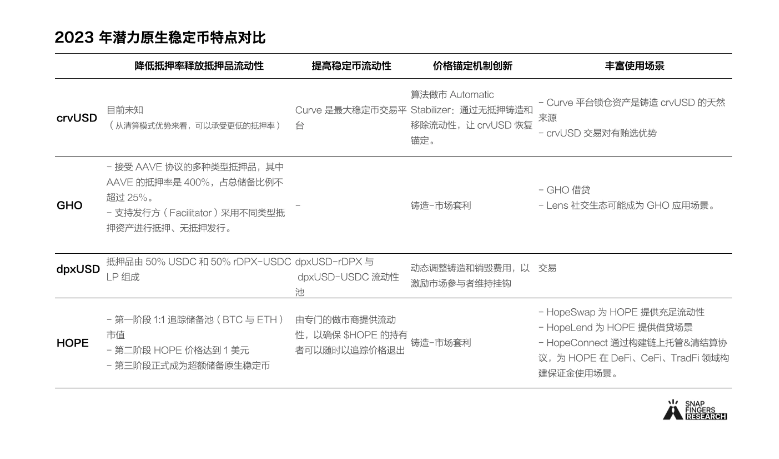

降低抵押率釋放抵押品流動性

在穩定幣市場中,Liquity 已成為MakerDAO 的有力競爭對手。 Liquity 採用高效的清算機制,使得抵押率僅需110%,HOPE 也設定了同樣的目標抵押率,相比於MakerDAO 的150%,這一舉措可以釋放更多的流動性。而Curve 的穩定幣crvUSD 最大的創新是採用AMM 代替傳統的借貸和清算流程。當達到清算條件時,清算過程將通過持續性清算來平滑進行,而不是一次性發生。這種機制可以降低清算風險,防止市場波動造成的損失。目前crvUSD 的具體抵押率尚未公佈。

提高穩定幣流動性

新上市的穩定幣普遍面臨著使用場景缺乏的問題,因此需要對提供流動性的用戶進行直接或者間接的激勵。其中間接方式一般是與其他穩定幣合作,構建充分流動性,以增加持有人信心,增加穩定幣需求。例如,FRAX 於2020 年12 月上線,2021 年2 月通過在Curve 上提供FXS 流動性獎勵構建了FRAX-3Pool 資產池,並通過Curve Gauge 提高FRAX 資金池獲得的CRV 激勵,隨後與Convex 合作進一步提高了對FRAX-3Pool 資產池激勵和治理權,從而為FRAX 構建了足夠深的流動性。而直接激勵方式則使用生態內的代幣進行穩定幣流動性質押激勵,HOPE 便採用了這種方法,為質押HOPE 的用戶提供治理代幣LT 的激勵,從而提高HOPE 的流動性;此外,HOPE的流動性由專門的做市商提供,一方面確保HOPE 有充足的流動性,使得持有者可以隨時退出;另一方面通過鑄造和市場之間的套利來追踪儲備池價格。

Fei Protocol 使用了一種比較特殊的方式來實現這一目的,其提出了協議控制價值(Protocol Controlled Value,PCV)模型,用戶存於合約中的資產將由協議直接擁有,用戶無法提取這些資產,協議可以更靈活地使用這些資產來保持FEI 的流動性並實現FEI 價格的穩定。

價格錨定機制創新

當超額抵押型穩定幣的價格偏離錨定值時,可以通過套利機制擴張或收縮其發行量,以達到恢復錨定的目的。不同的穩定幣機制有不同的擴張或收縮方式。 Frax v2 在原有AMO(Algorithmic Market Operations Controller,算法做市)的基礎上推出新的模塊,通過自動處理FRAX 及其抵押品在DeFi 生態系統中的資產,增加FRAX 流動性或提高veFXS 持有者獎勵,從更多維度調節FRAX 供應。例如,當FRAX 的抵押品(如USDC)不足時,Curve AMO 可以將手頭的FRAX 大量兌換為USDC,在Curve 上提高FRAX 協議的USDC 質押量,從而使FRAX 保持價格錨定;而FRAX Lending AMO 將FRAX 放入Aave 等借貸市場,使得用戶可以通過抵押資產(如ETH)並支付利息來獲取FRAX,增加了FRAX 的供應渠道。

豐富使用場景

發行穩定幣不僅需要提供鑄造發行,還需要創造穩定幣的使用場景,通過構建使用場景來增加穩定幣需求並擴大其規模,主要形式有借貸、交易,並為交易對提供流動性激勵。 Terra 就為其穩定幣UST 提供了廣泛的用途,如支付(CHAI)、儲蓄(ANCHOR)和投資(MIRROR)。 HOPE 也將通過在其生態中應用多個協議,為用戶提供豐富的使用場景。其中,HOPE Swap 協議支持交易;HOPE Lend 協議支持借貸業務;而HOPE Connect 協議,則是一種鏈上託管和清結算工具,可實現現實資產和鏈上資產的連接。這些協議共同構建了一個完整的生態系統,為用戶提供了全面的區塊鏈服務。

02 原生穩定幣的冷啟動路徑分析

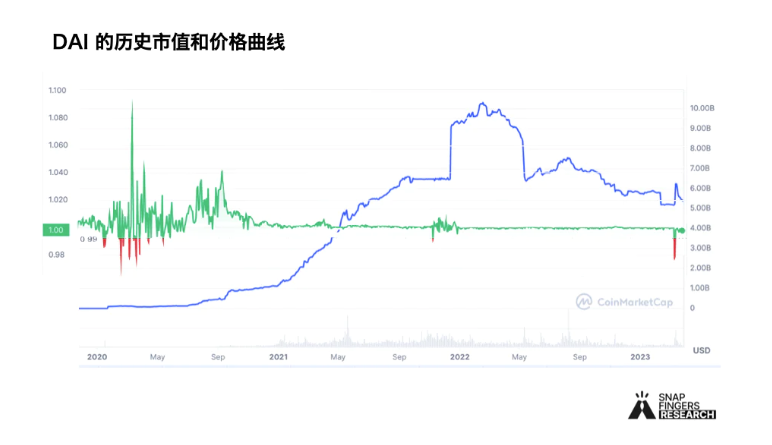

穩定幣具有自我強化效應,規模越大,其匯率穩定性也越高,從而吸引更多用戶和資本進入市場,進一步擴大市場規模,形成良性循環。以首個原生加密穩定幣DAI 為例,早期DAI 的價格波動性非常高,但隨著規模的增長,波動性趨於穩定。對於原生穩定幣而言,冷啟動階段至關重要,若無法建立起規模,在持有者信心和抗風險方面都將面臨競爭力不足的情況。

一些原生穩定幣冷啟動路徑總結:

DAI 是首個超額抵押型穩定幣,最初只接受ETH 作為抵押品。儘管質押率為150%,但在當時的低迷市場環境下,對於長期持有ETH 的用戶而言,這是一種非常好的提高ETH 利用率的方式,既保留持有ETH 的權益又能獲取穩定幣現金流。

作為UST 的發行和管理平台,Terra 公鏈在UST 冷啟動階段起到至關重要的作用。作為一個以商業落地為目標的公鏈,Terra 生態早期便融合了穩定幣、合成資產、機槍池、線下支付等多種場景,為UST 帶來了豐富的應用場景。例如與Mirror Protocol 合作推出了合成資產,與Anchor Protocol 合作推出了借貸協議,用戶可以將他們的資產抵押在Anchor 上借取UST,同時Anchor 還為UST 提供20% 固定存款利息等等。這些合作促進了UST 的推廣和使用,在冷啟動期就迅速刺激UST 需求,並進一步增加了UST 的用戶群體和使用場景。

FRAX 在V2 版本更新後,推出了算法做市模塊——AMO,AMO 能夠根據抵押率自動將抵押品或FRAX 轉移到資本效率更高的地方,進一步促進了FRAX 的增長。 AMO 的推出使FRAX 供應量從不足5 億美元迅速攀升至26.5 億美元。

2023 年潛力原生穩定幣冷啟動路徑分析

crvUSD 的冷啟動路徑

Curve 作為一個以穩定幣為主的DEX 平台,其獨特優勢在於crvUSD 可以與各種抵押品形成交易對,形成了豐富的兌換資產的使用場景。在Curve War 後,Curve 團隊獲得了大量veCRV,這將直接幫助crvUSD 在流動性和激勵等方面獲得發展優勢。

GHO 的冷啟動路徑

作為藉貸平台,Aave 具備發行穩定幣的天然優勢。用戶的借款和抵押品由統一的資金池集中管理,從而有效降低成本、提高效率,使得穩定幣的發行更加高效便捷。因此,創建DAO 原生的穩定幣是一個自然的發展方向,也應該可以降低借款人的成本。

dpxUSD的冷啟動路徑

dpxUSD 是通過將rDPX 與USDC 流動性池結合創造出來的,通過以折扣的方式激勵用戶來鑄造dpxUSD。

HOPE 的冷啟動路徑

HOPE 穩定幣的規劃與其他穩定幣不同。在早期發展階段,HOPE 的儲備價格將從0.5 美元開始。發行籌集的資金將轉換為BTC 和ETH 存入HOPE 儲備池(“HRP”)。用戶可以通過官方協議在初始發行期間鑄造HOPE,或者此後通過特定做市商或HopeSwap 協議購買HOPE。隨著加密貨幣市場的複蘇,HOPE 的市值將逐漸達到1 美元(達到面值的100%,“掛鉤事件”)。

HOPE 的流動性由專門的做市商提供,一方面確保HOPE 有充足的流動性,使得持有者可以隨時退出;另一方面通過鑄造和市場之間的套利來追踪儲備池價格。如果HOPE 沒有能夠達到1 美元的價格錨定,第一階段購買HOPE 的用戶可以將HOPE 兌換回BTC 和ETH。 HOPE 完全過渡到HRP 後(超額儲備的穩定幣),將納入其他代幣(例如穩定幣)。此後,HOPE 穩定幣的使用場景將逐步拓寬至借貸、衍生品交易和合成資產等。

持有者通過質押HOPE 可以獲得HOPE 生態的治理代幣LT(Light Token),並享受未來HOPE 生態中的其他收益,如HopeSwap 的交易費用優惠等.

HOPE 的冷啟動模式為用戶提供了三重價值:

一種簡單的方式追踪加密市場最大兩個藍籌資產——BTC 和ETH。

HOPE 是由BTC 和ETH 組合而成的資產憑證,隨時可交易、可贖回,在DeFi、CeFi、TradFi 平台均可作為優質抵押資產。

獲取平台治理代幣LT 激勵。

03 治理代幣和穩定幣之間的飛輪效應

通過機制設計,治理代幣可以在早期激勵穩定幣的規模增長,並在後期對價格錨定起到穩定器的作用。穩定幣和治理代幣之間通常存在相互增強的正反饋效應,形成飛輪效應。

MKR 持有者可以通過投票來控制MakerDAO 系統的管理和決策,包括治理和風險分攤機制,並獲得系統中的手續費和其他獎勵。當DAI 保持穩定且規模增加時,說明系統運行良好,從而增強對MKR 的信心。此外,系統中需要更多的MKR 來提供市場擔保,導致MKR 的價格上漲。然而,如果極端行情導致MakerDAO 系統中的抵押品清算失敗,造成損失,這些損失通常會由MKR 持有者來承擔,以保證穩定幣DAI 的穩定性和安全性。

UST 通過和LUNA 的雙向銷毀鑄造來維持1 美元的價格。當市場上對UST 有需求時,人們就會購買並銷毀LUNA,從而推高LUNA 價格。 Terra 利用Anchor 提供的高達20% 的年化利率不斷吸引外部資金進入系統,從而增加UST 的發行量,推高LUNA 的價格。反之,如果LUNA 的買方流動性不足以支撐其價格錨定機制時,就會導致UST 和LUNA 螺旋下跌。

Frax 是由USDC 和FXS 作為抵押品鑄造的穩定幣。隨著Frax 的需求增加,FXS 的需求也會隨之增加,這將推動FXS 的價格上漲,從而為Frax 儲備資產帶來收益。未來Frax 將過渡為100% USDC 抵押,這將進一步加強Frax 的穩定性和可持續性。

AAVE-GHO 的飛輪

持有並質押代幣AAVE 可以獲得stAAVE,可以降低鑄造GHO 的總成本(即更低的利息),這有助於減輕AAVE 的二級市場銷售壓力,並確保AAVE 協議的安全。 GHO 借貸所產生的利息費用將全部發送到DAO 資金庫,如果GHO 達到DAI 的市值,以3.5% 的平均利率估算,每天可為AaveDAO 賺取近15 萬美元,這有利於AAVE 的價格增長,從而也能讓GHO 變得更加安全。

rDPX-dpxUSD 的飛輪

rDPX V2 將引入通過燃燒rDPX(使其通貨緊縮)來鑄造掛鉤資產的能力。 dpxUSD 的需求越多,rDPX 的通縮力度越大,越容易推升其價格,反過來又促進了dpxUSD 的需求。

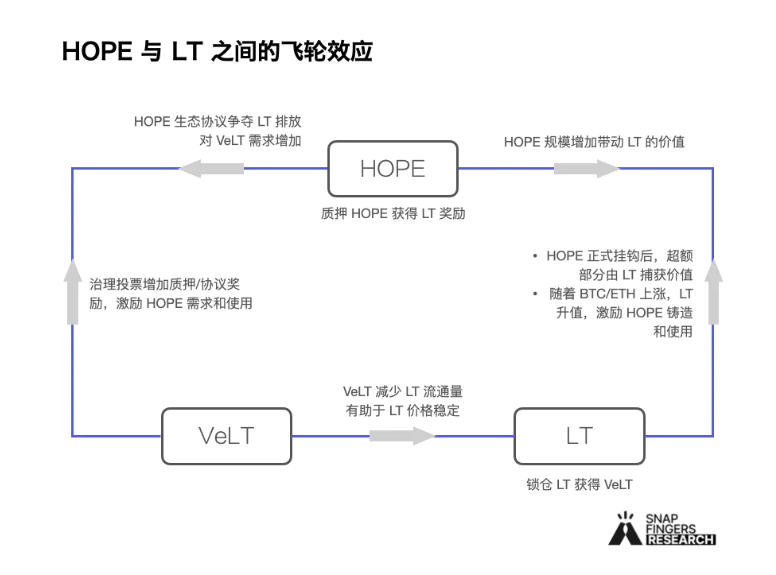

HOPE-LT 的飛輪

HOPE 的價值體現:HOPE 最初以50 美分的儲備價格開始發行。該協議預計以1 美元的錨定價格和略高於100% 的儲備率(例如以港幣計算為105%-112%)作為預期終點。在HOPE達到1 美元錨定之前,持有人將類似於持有ETH 和BTC 的ETF,同時還能獲得額外的LT 獎勵。當HOPE 穩定在1 美元之後,協議的超額利潤將流入LT 代幣。

LT 的價值體現:LT 是該協議的治理代幣,可以通過在協議中提供流動性、參與各種協議服務或質押HOPE 來獲得。 LT 可以通過質押獲取veLT,後者可以增加LT 的收益率。此外,veLT 還可用於投票提高持有者的流動性獎勵並獲得額外的手續費分成。

這為HOPE-LT 帶來了下面的飛輪:

持有HOPE 代幣的用戶可以質押來獲取LT 代幣,以增加對治理和生態激勵代幣的持有量,同時減少HOPE 的流通量。

持有LT 的用戶可以使用veLT 進行boost,提高獲得LT 獎勵的效率,並通過投票Gauge 來提高流動性獎勵並獲得額外的手續費分成,從而進一步增加對LT 的持有量。在HOPE 生態系統中的DeFi 項目可通過交易挖礦獲得LT,而各協議的排放量由投票決定,這也賦予了veLT 賄選的價值。

當HOPE 的儲備價格達到1 美元後,其價值將體現在LT 上,這將進一步促進LT 的需求。

BTC 和ETH 的上漲會使LT 升值,LT 的升值會增加生態激勵總金額,刺激HOPE 的用量增加,從而刺激HOPE 的發行量增加。

生態建設的提升會促進veLT 需求的增加,從而減少LT 的流通,提高LT 的價值。

總之,HOPE 的儲備率和價格受市場影響,如果市場上漲,HOPE 的儲備價格將增加,從而促進LT 的需求和持有量。反之,如果市場下跌,HOPE 的儲備價格將降低,從而降低LT 的成本,減少LT 的需求和持有量。 HOPE 項目將於4 月19 日上線。

結語

在穩定幣市場中,算法穩定幣曾經被認為是一種非常有前途的敘事。然而,隨著市場的發展,以及UST 規模的快速膨脹和覆滅後,人們逐漸認識到這種沒有外部性資產支持的算法穩定幣模式的脆弱性。這讓市場參與者意識到,超額抵押模式是保持穩定幣價格穩定的更為可靠的方式。

如今,以超額抵押為核心的原生穩定幣項目依然在探索更加高效的穩定機制、清算機制和更為豐富的抵押資產類型。它們致力於提高資金利用率,以應對市場波動和風險。這些項目的發展不僅為市場提供了更高的資本效率和更多資本套利的機會,而且還為更多的投資者提供了更多的投資選擇,最終也推動了DeFi 整體生態的發展。

在超額抵押原生穩定幣項目中,有一些是基於已有協議的,如GHO、crvUSD 和dpxUSD,它們通過建立在已有流動性基礎上的超額抵押模式,能較大程度保證其價格的穩定性。同時,一些超額抵押穩定幣項目則通過模式創新實現冷啟動,如HOPE,它利用鎖定儲備資產和DeFi 生態打造的方式,通過建立儲備池和使用場景,保持穩定幣的價格穩定。

當前,歐美銀行頻繁暴雷,中心化穩定幣的穩定性受到質疑,因此鏈上透明的原生穩定幣的地位將更加重要。原生穩定幣的透明度和去中心化特性可以為市場帶來更大的信任和安全感,同時也提供了更多的套利機會和流動性。