作者:@DistilledCrypto

编译:深潮Tech Flow

什么时候流动性会涌入市场?

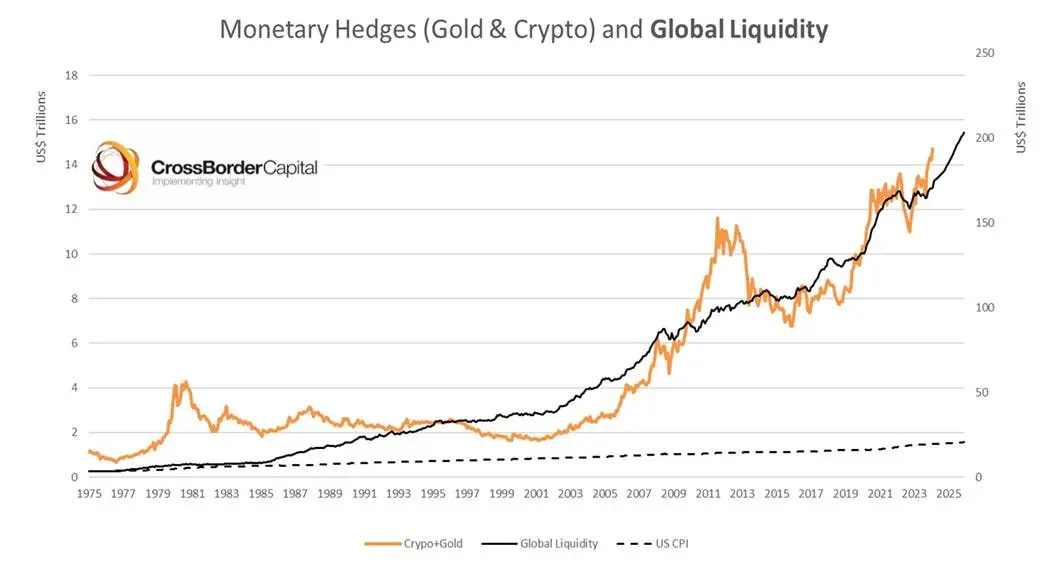

归功于流动性,更多的钱进入通常意味着更高的加密货币价格。

然而,当前市场仍然干涸,2021年的“上升潮”踪影全无。

我考究了宏观专家 CG(@pakpakchicken) 的见解以探寻一些线索。

受政策影响

@pakpakchicken每天花费数小时跟踪政策变化,“政策驱动流动性,流动性驱动资产,资产驱动GDP......等等”

他的结论是:最大的风险源于上行。

@CryptoHayes和@RaoulGM也同意这一点。

一个被忽视的见解

@pakpakchicken指出,很少有人讨论美元可能走弱这一预期。

他预测未来将有一个协同步调来贬值美元,这一举措可能会增加流动性。

作为故事背景,回顾一下 1985 年的事件

1985年前后的政策背景将有助于理解政策制定者的心态:

→ 紧缩的货币政策

→ 高长期利率

→ 强势美元(探究“奶昔理论”)

→ 高赤字

前所未有的波动

随着波动性季节的临近,@pakpakchicken预测将会出现极端的动荡。

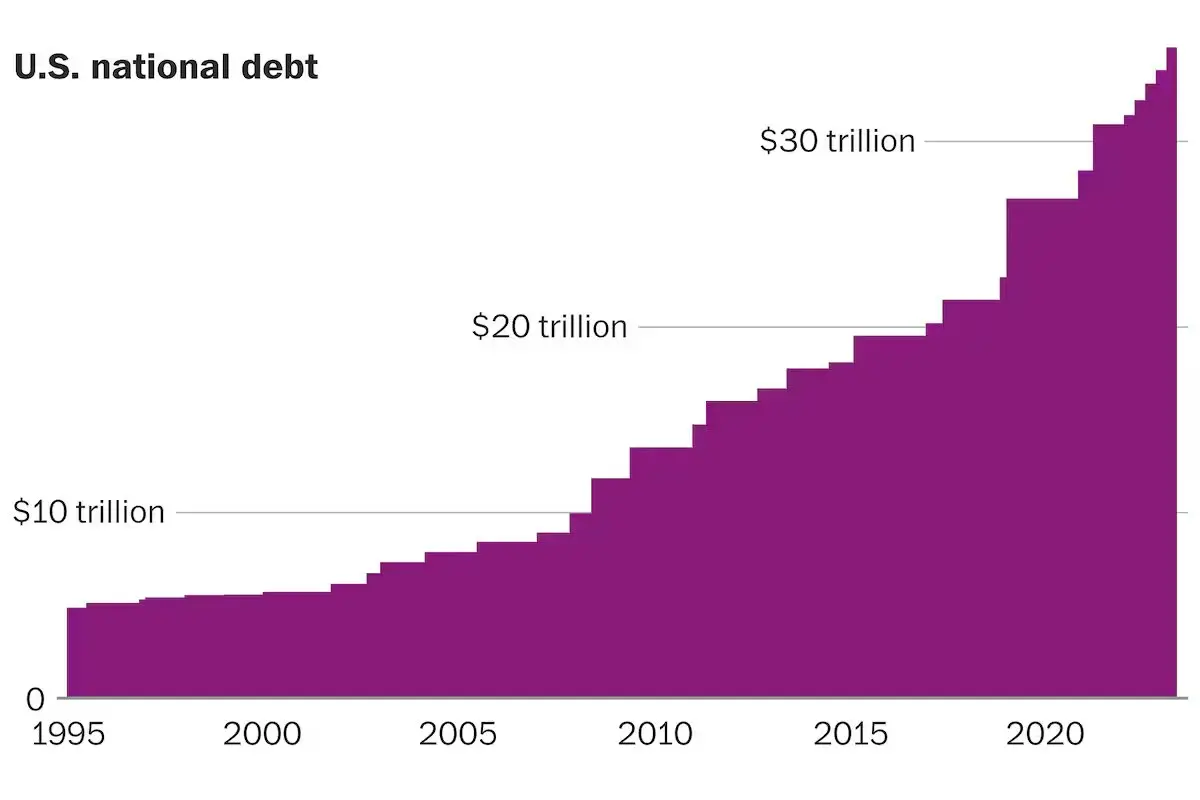

这将由美国需要偿还35万亿美元债务的需求驱动。

为什么波动性是件好事

@pakpakchicken认为波动性并不是缺陷,而是盈利的理想特征。

大量的钱是在短期的爆发中赚到的。

横盘震荡会将普通投资者甩出局,而市场会在你放弃时迎来上涨。

债务对加密货币的影响

为了管理其巨额债务,美国可能会增加流动性以贬值货币。

这将确保债务展期是可控的,如果没有这些调控措施,收益率可能会失控。

Larry Fink 的观点

贝莱德 CEO Larry Fink谈到国家债务时提到:

无论美国如何增加税收或削减债务,这些措施都不足以解决国家债务问题。因此,他强调建设新的基础设施至关重要。他认为,通过建设新的基础设施,不仅可以促进经济增长,还可以为未来的发展奠定基础。

CG(@pakpakchicken) 认为,在美元仍然保值的情况下,机构将会把一切资产进行代币化。

CG的宏观更新(Q2晚期)

第二季度末,美国每周流动性支持每次操作高达20亿美元,QT从每月60亿美元减少到25亿美元。

美国政策加大短期票据发行力度,同时中国人民币可能迎来贬值。

中国数万亿人民币的流动性增长可能有利于加密货币,随着商品、服务和资产价值的通货紧缩,货币贬值迫在眉睫,这些因素都预示着下半年的潜在看涨。

美国国债回购

自5月29日开始的美国国债回购,每周流动性支持回购激增至20亿美元,这种流动性注入可能会在混乱的选举季节放大加密货币价格。

CG(@pakpakchicken) 认为 2024 年下半年可能会出现上升势头。

指数级 Summer

@pakpakchicken 致力于将加密货币作为领先的资产类别 然而,他强调:“市场保持非理性的时间可能比你保持偿付能力的时间长。” 全球流动性激增的未来正在路上......

叙事疲劳

CG(@pakpakchicken) 强调叙事理解是关键。

叙事驱动市场,直至叙事的价值耗尽。

CPI/通货膨胀叙事正在减弱;最近的报告缺乏影响力。

下一个主流焦点

随着银行准备金的动摇,就业成为焦点,降息比预期来得更早。

TLDR:“保持长期持有”

最痛苦的市场走势

随着宏观力量的汇聚,按照市场规律 CG 预计会出现「最痛苦的市场走势」

PS:「最痛苦的市场走势」是金融市场中的一个概念,直译为「最大痛苦」,指的是市场在某一特定时期内采取的价格变动路径,这种路径通常会给大多数投资者带来最大的痛苦和困扰。

这个概念背后的逻辑是,市场往往会选择使得多数投资者亏损放大的价格走势,这种市场行为背后的驱动力包括市场操纵、机构投资者的策略以及市场内在的供需关系。

走向「最痛苦的市场走势」之前会经历哪些征兆

-

零售业尚未做好上涨准备

-

许多有影响力的人称市场已见顶

-

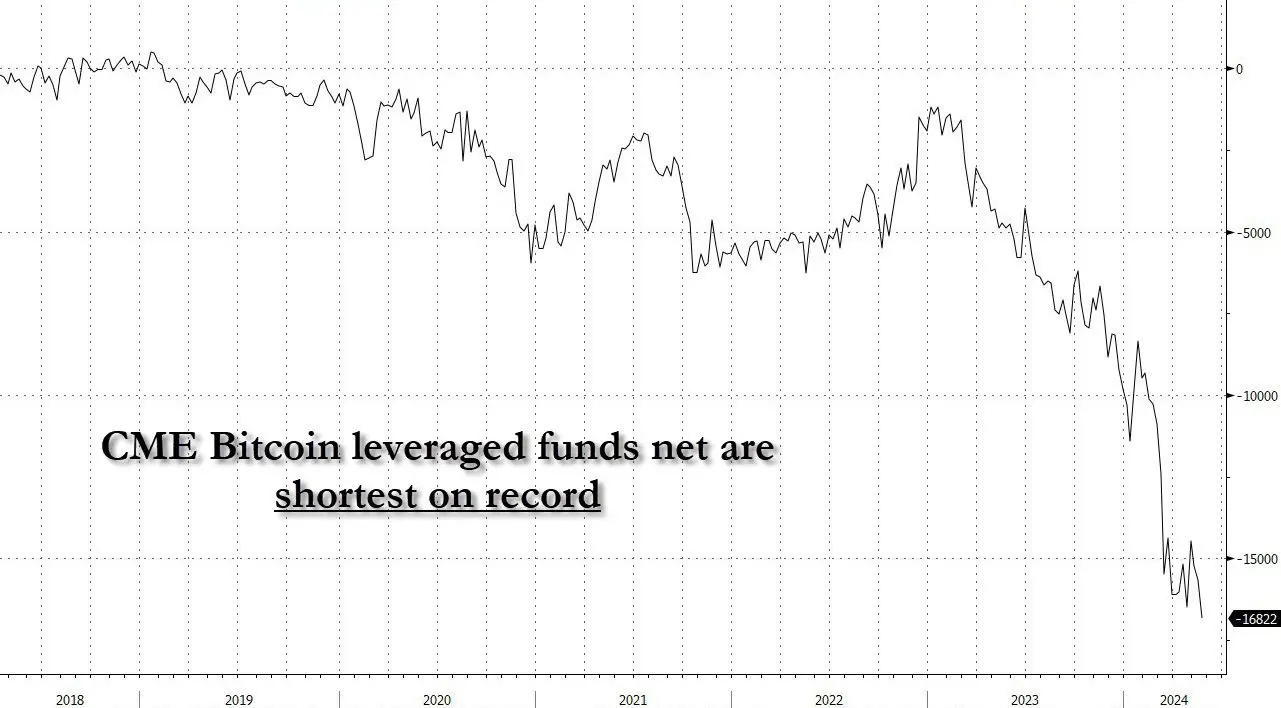

做市商做空

-

压倒性的看跌头寸

最终的结果是很有可能迎来大幅上涨。

下注$ETH

CG(@pakpakchicken)认为$ETH会在上涨周期里脱颖而出。

如 Larry Fink 指出,从长远来看,债务是不可持续的。

虽然美元有价值,但一切都将转型过渡和代币化。

只有一个L1经受住了时间的考验,并且迄今为止拥有最高的采用率——即ETH

尊重概率

虽然 CG(@pakpakchicken) 倾向于上涨,但进一步下跌并不是没可能。 宏观专家@fejau_inc将经济增长放缓看作基本面,他认为目前存在自2019年以来未见的重大下行意外风险。