撰文 | Banach

時間| 2021.01.19

出品| NEST愛好者(nestfans.com)獲作者授權發布

NEST 首當其衝要做的是通俗化,讓更多人參與挖礦; 其次是提升產品的可用性,讓更多人接觸到。 金融化顧名思義金融資產化,以太坊就是典型的在系統中有金融需求。 GAS 支付這個功能化需求,早期作為ICO 對價融資工具,後面發展成DeFi 流動性挖礦工具,就此有了很強的金融屬性。 風險管理也間接影響著預言機的調用。

我們現在做的是找線性算子生產更多的資產,然後把這些資產跟NEST 建立應用的閉環。平行資產跟穩定幣有些類似,但又不完全是。若只停留在功能化,其生命力和價值則會大打折扣。金融化的過程會帶來指數級效應:抵押NEST 生成PUSD,再去購買NEST,再抵押,如此就在不斷地增加槓桿。金融化的過程中又不斷地增加預言機的調用,從而增加了對NEST 的回購需求。我們今天卻看不到它的價值。

CoFiX2.0 自動會有人來完成對沖和資產配置。比如我現在持有NEST 和ETH,我希望維持內在價值1 : 2,我會到火幣上做個腳本,價格漲跌就用腳本來調整這個頭寸,但這個過程是否能放到鏈上?進入到博弈資管,任何人可以把自己的資產“丟”到鏈上,一定會出現自動的、通過GAME 的方式將其調整到證券市場線的邊緣,再設定所能接受的風險收益,允許對資產進行自動交易,AMM 其實就是這樣一個過程。當博弈資管推動起來,自動產生/抵消槓桿,調用的需求又進一步強化回購的需求。

STP = Y,假設只考慮T 和P,基於價格的信息流可以設計任何想要的交易,只要有價格的信息流,做期權難的只剩下對手盤。如果一個期權的買方和賣方正好匹配,中間有很多頭寸的差額,那麼誰來做這個對手盤?如果把NEST 系統當成華爾街, DAO 就是高盛。 DAO 生命週期很長,擔任期權的絕對賣方(賺取時間價值的角色),向市場收購NEST,以此進入完全通縮階段。想要做一個期權就直接向DAO 買,作為信息流交易的供給商可以無限的發行期權,這跟DAO 內部資產有關。當把模型建立起來後持續發生金融化,才會進入到規範性的階段。

現在DeFi 野蠻生長強調合理性,當年P2P 群魔亂舞,但邏輯上不成立。提供那麼高的收益率,要閉環的話找不到這樣的收益來源,就試圖把收益性轉移給二級市場,隨後缺口無限放大。走向金融化之後,全新的去中心化風險管理思想也將帶來新的命題:整個系統的抵押率到多少?哪些資產會發生真正有價值的裂變? NEST 4.0 版本要將挖礦隨機化、系統層金融化,把驗證激勵這個難題攻克。

區塊鏈的核心發展路徑,也是早期在以太坊過程中摸索出來的路徑,可以總結成:共識—幣價—生態。共識階段先講個故事,用盡一切手段把幣價往上搞,等有點價值了流動性提升上來了,就有人在裡面做生態賺幣,諸如市值管理、低門檻開發、資金盤等等。波場把迎合人性的事做到了極致。我們在社區化的過程中做了些反省,發現這條路不能再走了,因為這會形成崩潰式的均衡。故應該改成:需求—生態—共識。參與了很多DeFi,很多很火的項目,你會發現除了提供流動性外,很大一部分其實是負債。

一個非合作博弈的系統,如果在均衡的時候沒有創造出社會所能接受的新的屬性和功能,就會變成博彩類。全新的才有社會價值,才能夠擴散出去。為什麼反過來從需求出發,正是因為看到瞭如果沒有需求的情況下很容易形成負循環,鎖不住最底層的均衡。分析需求關乎人性的東西不易,與其分析需求是什麼,不如去分析需求的結構。

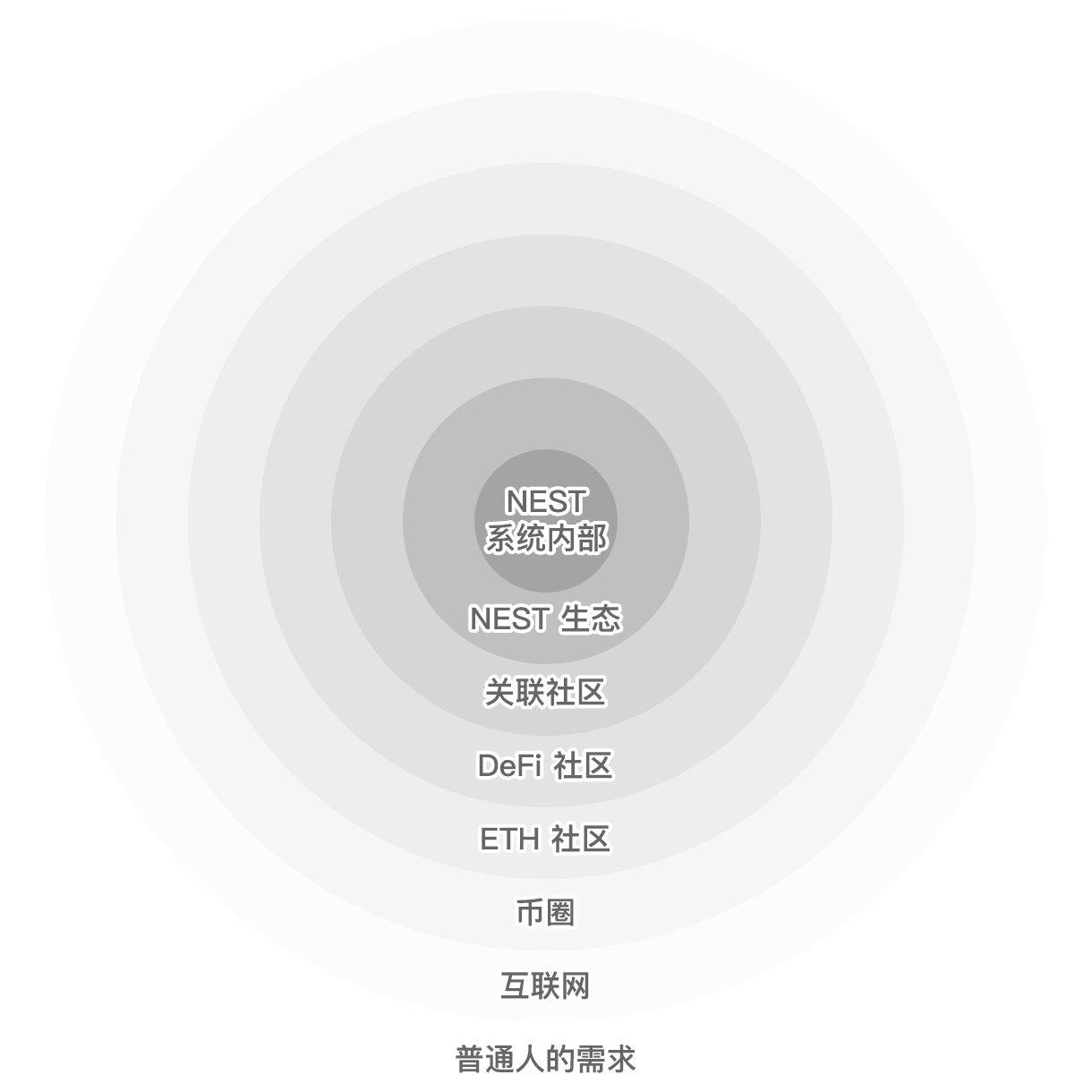

這裡有個同心圓,NEST 系統內部—NEST 生態—關聯社區—DeFi 社區—ETH 社區—幣圈—互聯網—普通人的需求。很多人做項目一開始就衝到了普通人的需求,實際上不確定性在不斷增加,圈內的需求反而是最確定的。 NEST 內部系統有什麼需求:礦工需要買很多資產去報價,承擔資產波動的風險。平行資產用NEST 去生成這些報價資產,直接鎖定了礦工的需求。礦工內部的需求滿足後做動態資產管理,使NEST 和ETH 保持一個比例。 AC 也在做,如KEEP3R 將鏈下的腳本放到鏈上,他自己在鏈下有這個需求,這也是從系統內部出發。

越往外不確定性越高,越難找到共鳴。在這個維度上夯實底層的需求,貢獻預言機的調用,我們稱之為需求不外溢,DeFi 社區會意識到這個問題。僅靠一張合約生存很難,但通過這些需求增加複雜性就能創造出整個生態的需求。當跟其他社區建立關聯後就逐漸建立了共識,公鏈在這條路上已經陷進去了。

需求的本質是源源不斷地往這個博弈系統裡輸送價值,價值的本質是達到均衡的時候有新的屬性和特性,這就是比特幣和魔獸世界的差異。