“千百年來,有幾個生意模式一直沒有變:菠菜、顏色與借貸。其中菠菜與顏色的長久依賴於對客戶慾望的引誘,而藉貸的永續更多仰仗放貸機構的自我品性與極端壓力測試。“明星加密借貸商Cred近期申請破產後,社區中出現了這樣的討論。

這家坐擁3億多美金信貸餘額的加密借貸商,不乏知名機構的加持,丹華資本、FBG、BlockTower、DFund等基金以及Litecoin李啟威、Techcrunch Founder Michael都曾是Libra Credit(Cred前身,下統稱Cred)的投資機構,超過2500萬美金的融資規模在行業中也分量不小。

它的轟然倒台,其中誠然有幾分「312黑天鵝」之類事件影響下的不幸色彩,但無論是申請破產文件上高達1-5億美元的欠債,還是高管公開鬥爭與訴諸法律的拔刀相向,抑或是各方信源指證的「內賊」爭議。都不禁讓人推想Cred作為一家「借貸商」,是否有不踰矩,不踩紅線?它倒台背後的亂像是否是加密行業共存的問題,而作為用戶的我們又應怎樣選擇?

高管利益紛爭與欺詐挪用

Cred的創立,天生帶有一定的光環。

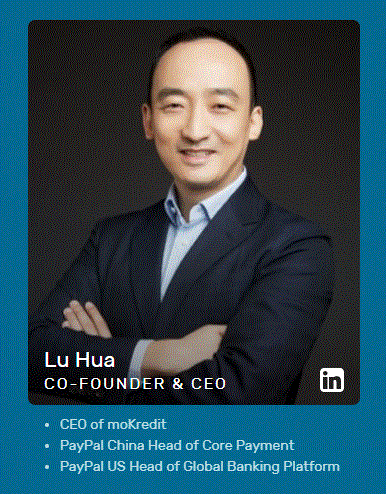

公開資料顯示,兩位聯合創始人都出自PayPal,是早期的金融科技踐行者。聯合創始人兼CEO Daniel Schatt在PayPal有6年的從業經歷,曾任職金融創新部門的經歷,後來加入Stockpile股票交易公司擔任首席商務,另一聯創Lu Hua曾是Paypal中國核心業務負責人。兩人在2017年成立了Cred的前身Libra Credit,並在2018年4月通過LBA代幣進行了1CO。

「Paypal前重要職員」這樣的名號幫助他們在尚顯野莽的加密市場(2018年初)獲得不少支持,大量融資也是在彼時獲得。

開局良好,一切看似一番順利,但水面下潛藏不少問題。

高管們的紛爭是檯面上Cred破產的原因。根據Cred 10月29日官方發出的聲明,其在處理公司「特定資金」(specific assets)時遇到了一些欺詐,正在與執法部門就此事進行合作。而在官方發聲的前幾天,10月26日,Cred便解散了中文的社群。

從後來披露的破產文件來看,上述所謂特定資金,應該是指該公司前CIO(首席投資官)James Alexander著手處理的資金。據律動報導,今年3月,Cred曾試圖建立一個名為Cred Capital的新公司,幫助安排債券發行並監管加密資產管理。

但隨後不久,Daniel與James在公司的歸屬控制上發上了爭執。前者認為James僱傭了一名不合格具有欺詐性的資產經理,給公司造成了巨大損失,並且試圖將他自己設立為Cred Capital的唯一董事,且拒絕歸還公司所有的「價值300萬美元BTC」。

James方面則對法院聲稱,Cred Capital 本來就是一家獨立公司,他本人應當是該公司的唯一董事,而Daniel等人的行動無疑是想要發動「公司政變」。

雙方各執一詞,高管紛爭、訴諸法律是當前Cred檯面上對外呈現的狀態,而Daniel則似乎試圖將公司無奈破產的原因歸咎到James及其「挪用不還的資金」上——但幾百萬美元的爭議款項相較高達數億美元的欠款,無疑是杯水車薪。

那究竟是什麼引發了Cred的隕落呢?一位名為Daniyal Inamullah的Cred前職員呈現了更為內幕的信息。

聯合創始人挪用資金堵另一項目窟窿?

Cred的突發事件在英文世界引發了不小的關注度,據Cred前資本市場負責人(Head of Capital Market)Daniyal Inamullah向Cryptobreifing透露,Cred事件的關鍵在於聯創Lu Hua與Cred間一些瓜葛。

據多個信源透露,Lu Hua雖身系Cred高管,但其實是在逐漸遠離該公司領導層,他在外邊建立了一個與Cred類似的公司「moKredit」,其定位是「為在線遊戲發行網站與玩家間提供基於信用的支付方式」,幫助玩家實現“先玩後付”的借貸業務。而從領英信息來看,有多位職員先後或同時在moKredit與Libra Credit工作。而如今,Lu Hua的領英信息卻未能查到,或許是已經被其刪除。

Cred為了助推自身業務增長以及幫助Lu Hua,前後共向「moCredit」貸出超3900萬美金,相關款項為Cred創造15%-24%的年化利息收益。

天眼查信息顯示,註冊在香港的moKredit公司在大陸全資控股摩趣(上海)信息技術有限公司,Lu Hua擔任董事長兼總經理,而源碼資本的創始合夥人曹毅擔任董事。而Lu Hua還曾在擔任上海佰晟通信科技有限公司的董事,並與曹毅在2016年2月份共同卸任董事職務。

百度百科顯示,上海佰晟在國內推出的產品mo9先玩後付還獲得了紅杉資本、德國貝塔斯曼基金數千萬美元的投資。而旗下還有另一款名為mo9信用錢包的現金貸產品,目前這些產品均已下線。網絡上還有大量關於mo9信用錢包放款和催收的信息,並有在mo9信用錢包吧中的討論帖稱,在2018年8月7日已經暫停放款。

從2017年12月國內便開啟了對現金貸的嚴厲監管打擊,這意味著Lu Hua卻在先後從事了現金貸和1CO兩項禁止的業務。而mo9現金錢包暫停業務後,是否又私下開啟新的現金貸項目我們並未能從公開資料中查到。

而根據Cred向法庭提供的破產文件,由於3月份新冠疫情肆虐導致的資本市場「連鎖崩潰」,其現金流一度捉襟見肘,危難之際,Lu Hua又以個人名義向Cred施以援手,借貸300BTC給到對方。

弔詭的事情正是發生在這兩間公司你來我往的拆借中。一方面,相關的拆借信息鮮有文字材料可供查閱,另一方面,根據Cred部分前員工集體向Cryptobreifing披露,在經歷極端市場打壓現金流以及Lu Hua私人支援300BTC貸款後,關於前述的3900多萬美金如何繼續償還、以怎樣的利率償還等問題,卻沒有了後續的方案。而Cred卻在向特拉華州法庭提交的文件中聲稱,存在一個「重新協商的還款方案」(「renegotiated schedule」)。

前述員工還補充了更多細節:Cred並未嘗試去追討那筆資金(recoup on these funds),而Cred投資委員會的相關訴求也均被CEO Daniel駁回。

至此,我們可以確定,Cred的高管們間無論分合,事實上存在著資金拆借卻不追討的現象。從Cred的業務模式來講,他們依靠客戶質押BTC、ETH、XRP等數字資產來放貸收息進而為公司創收,但無論是其向法庭提交的法律文件,還是從事後一眾職員及其他信源透露的情況來看,Cred難逃「偷偷挪用客戶資產」的嫌疑。

除了Cred其他CeFi值得信任嗎?

與眾多P2P網貸平台在中國內地被清退、關停時的場景類似,Cred的倒塌伴隨著不少「人間慘劇」。據報導,許多Cred前員工將自己和親人的資金都投入平台中,有人甚至在其中損失了36年的積蓄,Telegram上更是聚集了超過400名受損客戶分享他們的悲慘遭遇。

那麼如今已經提起破產申請的Cred可能面臨怎樣的處理方案呢?

根據特拉華州法庭方面的公告,Cred破產申請的相關聽證會已經在美東時間11月10日15時召開,目前Cred方面尋求在《破產法》下第11章適用,這意味著它可以「重組」並正常運營,尚存一線可能性能調動其一些固有優勢資源騰挪還債,或許是對客戶們最優質的選擇。

但是考慮到Cred內部糾纏不清的財務狀況,以及至高可能5億美金的債務,它的申請也有可能被駁回,而被判為適用於相關法律的第7章,這意味著它要進入「破產清算」(liquidation bankruuptcy)階段。

屆時,Cred不得不停止所有運營,並由法庭指定「受信方」清算Cred的資產,並用其償還客戶資產。這種情況下,客戶的資產會被按照一定的優先級償還,這意味著如果清算後的資產不多,那一些客戶的資產就可能無法被償還。這對於那些「不那麼重要的」債權人而言,他們的財產權可能就無法被保障。

從整個加密行業來看,CeFi中藉貸的發展是迅猛且成規模的,Cred的競爭對手數量可觀,如BlockFi、Crypto.com、Nexo、Celsius、貝寶、Genesis Block,他們的在貸餘額一般在幾億美金至幾十億美金不等,例如Celsius在11月10日公佈其管理的加密資產已超過22億美元。

這在加密行業內已然是不小的數額,這些貸款的另一端可能是行業內舉足輕重的礦工、交易員、交易所或者做市商,再往下一層是一眾普通的「幣圈投資者」——他們的資金是怎樣被託管的,有沒有被挪用呢,拆借後是怎樣歸還的呢,甚至,這其中是否存在循環借貸這樣的高危操作呢......這些我們都不得而知。

Cred的倒塌是一面鏡子,時刻在提醒著所有投資者這個行業仍然存在著諸多危機與地雷,透明、可審查以及自主應該是每一位普通投資者的資產處置追求。

今年持續火熱的流動性挖礦率先幫圈內用戶掀去了DeFi的神秘面紗,在Cred機構暴雷、CeFi發展受阻的當下,雖然挖礦熱潮退去,但相信DeFi展現的無許可、公開可見與自由可控的魅力更值得我們思考,品鑑與施行。

參考資料:

1、《高管深陷法律糾紛、公司債台高築,曾坐擁3億美元貸款資本的Cred怎麼了? |律動》

2、《Behind the Shroud of Cred's Tragic Bankruptcy|CryptoBriefing》