來自| NewsBTC,編譯| PANews

2020年12月16日,比特幣歷史性的突破20,000美元,

就在加密貨幣市場一片歡騰的時候,有些人卻開始潑冷水,一位反對者警告說,比特幣現在的價格已經是公允市場價值的兩倍。此外,如果從長遠來看,比特幣可以達到的最高價值“僅為”74,000美元。

雖然74,000美元不是一個“小數字”,但相比其他專門設計的比特幣估值模型給出的預測估值結果,74,000美元還是有些低。舉個例子,推特上非常知名的比特幣市場分析師Plan B給出了“stock-to-flow”估值模型,根據該模型計算的結果:比特幣價格會在減半之後的1-2年內上漲10倍。不過,“stock-to-flow”估值模型給出的比特幣估值也不能完全當真,畢竟加密社區裡也有人認為該模型存在缺陷。

加密貨幣行業評論家不斷湧現,大多關注評估模型

隨著比特幣觸及22309.84美元歷史高位,一大批“最英勇”的支持者和“最邪惡”的批評家蜂擁而至,有些不看好比特幣的人甚至會被冠以“末日博士”的稱號,這個名字恰如其分地表達了邪惡感,但比特幣並沒有被抨擊嚇到!價格突破2萬美元就是最好的回擊。 (PANews注:末日博士指的是經濟學家Nouriel Roubini,他一直抨擊、批評和看衰比特幣。)

除了和批評家們對抗,比特幣還在與通貨膨脹作鬥爭。在整個2020年裡,基於避險資產和數字黃金“敘事”,比特幣一直在和貴金屬進行對抗——毫無疑問,比特幣已經贏下了這次戰鬥,至少在投資回報率上擊敗了過去閃閃發亮的黃金。

當然,傳統市場中並非所有人都看衰比特幣,有一些人也不相信黃金可以用作對沖,因此他們開始把將目光投向了更具顛覆性的比特幣。

克勞德·埃爾布(Claude Erb)是杜克大學前商品投資和金融學教授,目前在馬薩諸塞州劍橋市國家經濟研究局任職,他最近出了一本新書《黃金困境》(The Golden Dilemma )。全球知名金融類刊物Barron's最近發布了一篇題為《五大理由不買黃金》(5 Reasons Not to Buy Gold)的文章,其中就引述了克勞德·埃爾布的觀點和貴金屬“公允市場價值”概念。根據克勞德·埃爾布的分析發現,在美國大蕭條時期結束之後,黃金公允市場價值不到其價格的一半。

在《五大理由不買黃金》文章發布之後,黃金價格每盎司下跌了600美元,如下圖示所示,資料來源:TradingView.com上的XAU/USD交易對走勢:

換句話說,如今人們似乎已經沒有太大興趣把黃金看做是通貨膨脹對沖了。值得一提的是,就在Barron's文章發表之後,黃金價格暴跌600美元。現在,克勞德·埃爾布又發布了另一篇論文,旨在質疑比特幣的公允市場價值——

克勞德·埃爾布最新論文題為《比特幣和黃金任何時候都一樣》(Bitcoin is Exactly Like Gold Except When it Isn't),根據自己過去在商品研究中工作經驗,他得出的結論是:黃金價格可以分解為“黃金常數”(golden constant)公允價格和公允價格偏差,如果作為通貨膨脹對沖、價值存儲和避風港,比特幣在這些方面並沒有歷史數據可以遵循。該論文在摘要中總結寫道:可以說,比特幣價格能否分解為“比特幣網絡”公允價格和公允價格偏差是值得懷疑的。

需要說明的是,克勞德·埃爾布並不反對黃金,而且過去在管理客戶投資組合的時候也會選擇持有黃金。同時,克勞德·埃爾布也不反對比特幣,也許就像其他傳統金融學家一樣,當看到比特幣估值模型的時候不知道從何入手,或許他只是覺得把比特幣用作“避風港”資產是有疑問的。

然而,這其實也是事情開始變得混亂的關鍵之處,看到克勞德·埃爾布這樣的經濟學家都在質疑比特幣,你可能會覺得“老年人”根本無法掌握這種新興技術的真正力量和網絡效應。如果說克勞德·埃爾布使用傳統公允價格估值模型來解釋比特幣的話,就像過去人們用梅特卡夫定律來解釋Facebook這樣的網絡為何能成倍增長。 (PANews注:梅特卡夫定律是一個關於網絡的價值和網絡技術的發展的定律,一個網絡的用戶數目越多,那麼整個網絡和該網絡內的每台計算機的價值也就越大。)

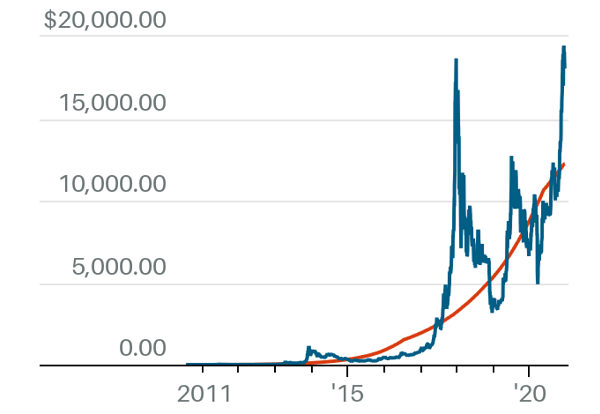

對於傳統經濟學家來說,重點研究比特幣強大的網絡效應的確是一個很好的起點,但並不能說就完全正確。以梅特卡夫定律為例,該定律認為一個網絡價值的增長與用戶數量平方成正比,如果基於此理論,那麼比特幣合理的市場價值應該約為12,315美元,但實際情況並非如此。下圖展示了從2010年開始基於克勞德·埃爾布理論的比特幣價格走勢和實際比特幣價格走勢對比:

為什麼說比特幣不僅僅是個“網絡”

克勞德·埃爾布錯誤地假設比特幣“社交網絡”裡的每個BTC僅代表一個用戶,因此覺得比特幣價格被高估了。但其實,他錯了,因為每個比特幣都可以(按十進制的方式)被無限分解,從而使用戶可訪問性變得無窮無盡,雖然克勞德·埃爾布模型確實遵循了比特幣的線性比例軌跡,但由於基礎問題沒有考慮周全,因此分析結果自然不會正確。加密市場上其實也有很多不同分析結果,比如對於那些基於對數比例(logarithmic scale)模型分析比特幣的專家來說,他們認為比特幣資產會在2028年增長到17萬美元。

正如金融類刊物Barron's所指出的,不管怎樣,經濟學家總是希望人們認真考慮自己的分析模型,畢竟目前沒有其他估值方法“在經驗上更合理”。但真是這樣嗎?數字資產管理公司Capriole Investments創始人Charles Edwards專門按照梅特卡夫定律為比特幣設計了一套估值測評方法,結果顯示比特幣公允價格只有6600美元,這個結論似乎就“不太合理”(如下圖所示,資料來源:TradingView.com上的BTC/USD交易對):

根據克勞德·埃爾布模型,如果基於比特幣2100萬枚的總供應量,預計每枚BTC的最高價格約為73,000美元,而且克勞德·埃爾布還警告說,他的理論是按照所有已開採比特幣分析計算得出,但該理論得出的一個結論卻令人驚愕:最終達到73,000美元高位的時間可能需要120年!

正如克勞德·埃爾布對黃金通脹對沖屬性持懷疑態度一樣,他同樣不認為比特幣具有“抗通脹”品質,因為要讓一種資產具有良好的通脹對沖優勢,首先需要保持價格穩定,比特幣在這方面的表現顯然不盡如人意——比特幣與消費者價格指數的比率已從幾乎為0飆升到73。但問題是,克勞德·埃爾布分析結果有時似乎自相矛盾,比如他認為黃金也不應該用於“通脹對沖目的”,但黃金與消費者價格指數的比率只在3-8之間。

毫無疑問,加密貨幣社區並不太認可克勞德·埃爾布模型分析,但隨著比特幣越來越吸引各種不同類型投資者的關注,勢必會在學者、政治家、億萬富豪和商家之間掀起新一波批評和挑戰,而估值模型可能會成為大家爭論的焦點。

如果你非常支持Plan B的“stock-to-flow”估值模型,並且對克勞德·埃爾布模型嗤之以鼻,不妨先考慮這樣一個問題:Plan B是一個在推特上非常活躍的匿名分析師,“stock-to-flow”只是他設計出的一個有趣數學模型,而克勞德·埃爾布卻是一位具有豐富商品市場經驗的經濟學家、教授和投資組合經理。當然,我們也不能認為“stock-to-flow”估值模型一無是處,事實上,百年金融史裡還沒有出現過像比特幣這樣的東西,因此斷言某個模型一定準確還為時過早。