來自| Nansen PANews獲得授權並翻譯

2020年10月24日,以太坊2.0存款合約順利達成啟動創世區塊524,288枚ETH的最低要求。一周後的12月1日晚8點,以太坊2.0如期迎來歷史性時刻:創世區塊正式啟動,從此邁出從工作量證明(PoW)共識機制向權益證明(PoS)轉型的第一步。

但是,以太坊2.0是一個龐大而復雜的工程,不同階段的升級工作會在不同時期交付。所以,我們最好將以太坊2.0升級視為一個擴展以太坊區塊鏈的過程,整個過程中又同時保持鏈上安全性、去中心化和可持續性。

截至今天,以太坊2.0 的主要里程碑包括:

1、2020 年12 月起上線信標鏈(Beacon Chain);

2、信標鏈併入主網,標誌著以太坊從工作量證明(PoW)向權益證明(PoS)共識機製過渡;

3、啟動實施分片鏈,預計在2022 年某個時候完成。

權益證明區塊鏈旨在實現更大程度的去中心化——

* 在工作量證明中,用戶需要耗費計算資源(和一些技術能力)才能生成區塊並驗證交易;

* 在權益證明中,任何質押32 ETH 閾值(或以上)的人都可以參與以太坊2.0,這也鼓勵了更多節點願意參與驗證以太坊網絡上的交易,從而降低51%攻擊的風險。

以太坊2.0 存款合約自去年11 月開始生效,打算參與以太坊2.0網絡的人必須在合約中存入至少32 枚ETH,這些ETH 代幣都會被鎖定,直到信標鏈完成合併。但是,對於渴望繼續保持流動性的質押用戶來說,這種做法似乎並不太“友好”,還有一些用戶則因為沒有足夠的32 枚ETH 而無法參與以太坊2.0質押。因此,一些用戶可能更喜歡通過Binance 和Kraken 等中心化交易所或是像Lido 和Ankr 這些流動性質押協議來質押ETH。

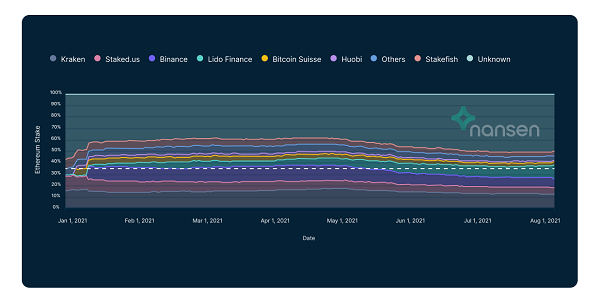

以太坊質押的去中心化程度

雖然像Kraken 和Binance 這樣的中心化交易所目前在以太坊2.0 質押中仍佔有很大份額,但這種趨勢開始減緩,諸如Lido Finance 和其他替代質押解決方案的市場份額開始逐漸增多。最近以太坊存款合約中排名前四位的實體ETH質押份額佔比達到36.6%,他們分別是:Lido、Kraken、Binance、以及Staked.us。

另外要提一下的是中本聰係數(Nakamoto Coefficient),它是一種用於量化各種區塊鏈去中心化程度的統計數據指標,代表可以“串通”關閉某個網絡的節點運營商數量。

假設要控制闕值為34% 的網絡,估計需要12 個節點,而目前Lido 有9 個以太坊節點。假設要控制闕值為51% 的網絡,這個數字應該會更大。

儘管如此,Lido 的崛起標誌著以太坊網絡控制分佈上獲得了巨大改進。 2021 年3 月1 日,Kraken、Staked.us和Binance共同控制了超過34%的以太坊2.0 ETH質押總量,佔比分別為:Kraken(14%)、Staked.us(8.2%)、Binance( 12.9%)。

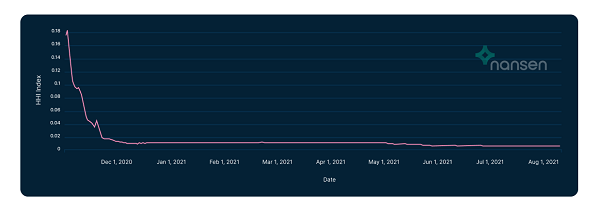

Vitalik Buterin使用中本聰係數和赫芬達爾-赫希曼指數(Herfindahl–Hirschman Index)來衡量網絡去中心化程度。我們可以通過將每個源地址在以太坊2.0 的總權益中的份額求平方,並將結果相加來計算赫芬達爾-赫希曼指數。

顯然,儘管並非所有存款地址都是獨立的,但趨勢確實表明赫芬達爾-赫希曼指數會隨著時間的推移逐漸下降。但即便如此,我們仍然需要提醒自己,區塊鏈技術堆棧的每一層都存在中心化風險,這點非常重要。根據Ethernodes 的數據顯示,目前有超過21% 的以太坊節點運行在亞馬遜AWS服務上。

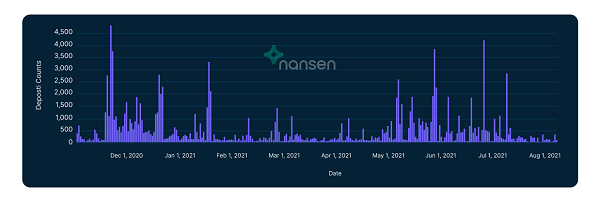

存款活動分析

上圖展示了按日期計算的以太坊2.0存款數量,從11 月1 日開始。

2020 年11 月,市場對以太坊2.0 質押興趣突然激增,當時達到了日均4,788 筆存款的峰值。而在2021 年第一季度,日均最高存款從未超過1,500 筆,但存款活動從2021 年5 月開始又逐漸升溫。

以太坊2.0存款活動表現的很不規則,也似乎與以太坊價格完全無關,這令人感到有些奇怪。從5 月5 日起,以太坊2.0存款數量開始下降,當時ETH價格正逐漸接近4,000 美元的高位。然後,從5 月15 日到6 月,以太坊2.0存款數量開始明顯增加,但當時ETH 價格幾乎減半。在那之後,我們看到6 月份的幾天時間裡又看到了幾次存款高峰。

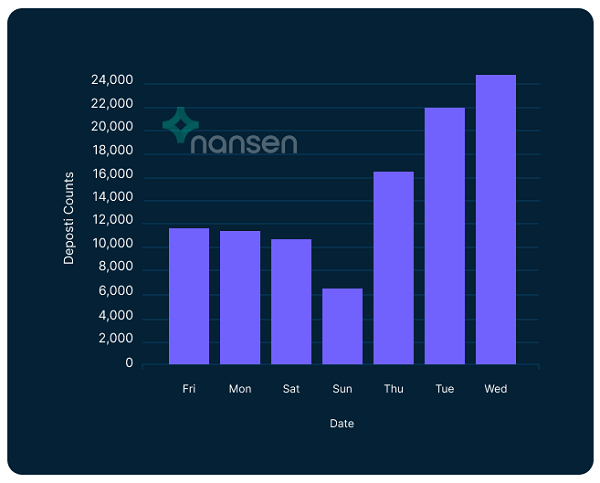

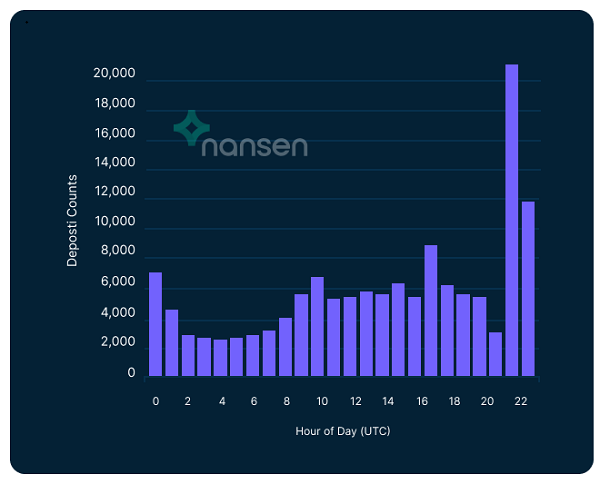

按每星期的天數和每日的小時數(UTC) 對數據進行切片,可能會揭示關於ETH 2.0 抵押者存在地理集中(geographical concentration)的一些情況,但我們發行相關指標也出現了不均勻的分佈,這點同樣值得仔細研究。

結論

對於以太坊安全和經濟模型來說,以太坊2.0 是一次重大改變,其產生的多重影響可能會改變網絡參與者行為,以太坊也將逐漸轉變為一種產生固有收益的資產。舉個例子,Lido 為ETH 之壓著提供了5.4% 的年利率,遠高於Compound 和Aave 等市場提供的利率。

隨著散戶和機構對以太坊2.0 質押興趣的持續上升,圍繞質押即服務(Staking-as-a-service)提供商和託管方的以太坊質押中心化問題也浮上檯面——這不是一個小問題,因為大型質押服務提供商內部的ETH質押非常集中,最終可能會破壞以太坊2.0網絡的穩定性並導致節點之間出現不良行為。那麼對技術不太熟悉的用戶而言,在質押自己的ETH的時候,所有這些潛在問題都需要仔細考慮,因為放入其中的每一筆存款,都會推動以太坊區塊鏈走向兩個不同方向——要么離去中心化越來越近,要么離去中心化越來越遠。