作者 | Ryan Sean Adams

親愛的bankless社區:

軟件正在吞噬世界。

Marc Andreessen在2011年寫的這篇文章描述了軟件端公司是如何替代傳統企業並徹底改變行業的。

Amazon取代了消費者銷售,Spotify取代了音樂,LinkedIn取代了招聘--所有這些都準備取代那些沒有建立互聯網原生業務的現有公司。

為什麼?軟件端公司更快、成本更低,而且對用戶來說更便利。在Marc看來,每個行業被軟件替代只是時間問題。

但這對金融業來說並不正確。

我們的金融系統仍然建立在古老的基礎設施之上。 Jim Bianco在播客中指出了這一點......自1871年電報時代以來,電匯沒有變得更快、成本更低! ????(請看吉姆對我們目前的銀行基礎設施的評價)。

那麼金融科技呢?目前金融科技所做的只是給現有的系統做了一個用戶體驗的改善。

但DeFi改變了一切...

比較PayPal和以太坊的資金轉移網絡。

以上是Paypal與Ethereum的比較......加密貨幣變得更快、更便宜、更好。 (見Dmitriy Berenzon的twitter主題,該主題激發了這篇文章)

或者以藉貸平台為例,MakerDAO在運營6年後已經盈利,而LendingClub在運營15年後仍在記錄虧損。

以上是Dmitriy Berenzon對LendingClub和Maker的比較。

DeFi使金融服務的軟件經濟學成為可能。

更快。成本更低。更好。金融。

這裡是Dmitriy解釋為什麼DeFi正在吞噬金融,以及啟發它的一些線索。

- RSA

DeFi吃掉金融系統。

DeFi:雲端金融服務

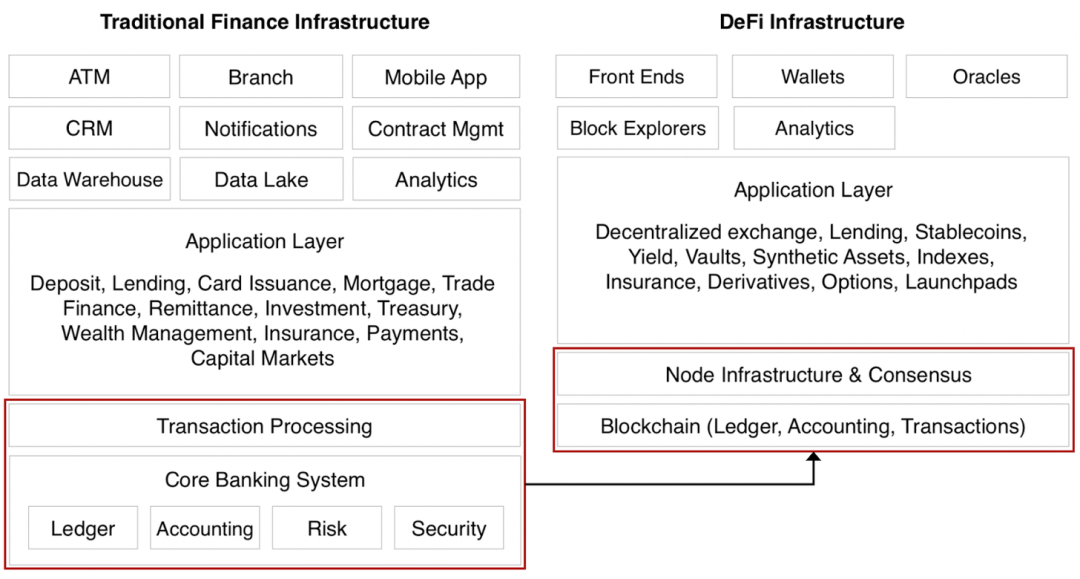

雖然在過去幾十年裡,軟件一直在吞噬著世界,但它在顛覆金融服務方面做得相對普通。

由於根深蒂固的在位者、高轉換成本和監管問題,該行業的創新主要是圍繞渠道(例如你最喜歡的移動銀行應用程序)。這給用戶體驗帶來了很好的改觀,但是潛在的價值鍊和成本結構仍然在很大程度上基於20世紀70年代發展起來的系統。

DeFi應用正在從基礎上重新構建金融服務,用機器取代人類,用代碼取代文書工作,用加密執行取代法律執行。因此,它們的運行成本要比同行低幾個數量級。

有趣的是,金融服務的這種演變類似於軟件行業的演變;隨著軟件從單一的基礎設施和應用程序演變為雲端的微服務,成本效率得到了實現,新的商業模式也被發明出來。

在這篇文章中,我將概述軟件行業的演變,將其與金融服務相提並論,並討論這些變化如何導致後者的經濟和盈利能力的根本改善。

傳統的金融服務就像互聯網建立之前的軟件

在互聯網出現之前,軟件供應商有很高的固定成本和門檻。在20世紀60年代,當計算機的購買成本太高時,垂直整合的供應商會投入大量的資金,通過他們的私人網絡開發和分發軟件。

例如,Computer Sciences Corporation花費了1億美元(今天價值約9億美元)來開發"Infonet",這是一個大型機網絡,提供(通過電話通信線路!)計算機能力和軟件,如經紀服務和酒店預訂。

傳統金融也有類似的動力。由進入門檻高和規模經濟,垂直整合的銀行最終提供了大部分的核心銀行服務,如接受存款、放款、轉移資金、發行債務、組建清算所,以及在中央銀行的情況下,管理貨幣供應。這些服務成本很高,涉及物理存在、手動和基於紙張的流程以及復雜且孤立的基礎設施。

金融科技就像互聯網支持的軟件

自20世紀90年代以來,互聯網促成了一種新的軟件交付模式;軟件不再存在於人們計算機上的獨立實例中,而是存在於雲端,並被遠程交付。

這反過來導致了軟件即服務(SaaS)的興起,這是一種商業模式的創新,軟件在訂閱的基礎上被授權。與本地方法相比,SaaS為用戶提供了許多優勢,例如基於瀏覽器的可訪問性、自動更新和較低的總擁有成本。

金融科技和互聯網軟件有相似之處,都是利用新興技術對產品和商業模式進行創新。 Chime利用在線渠道擴大覆蓋面,減少零售銀行的實體開銷。 Robinhood採用了一種替代佣金的商業模式,即"為訂單流付款(payment for order flow)",以提供"免費"的零售交易。 Transferwise規避了代理銀行系統,創建了一個雙面市場,為世界各地相反方向匯款的人進行淨支付。

所有這些公司都很有價值,但Chime仍然依賴於Visa(始於1958年),Robinhood仍然依賴於DTCC(始於1973年),而Transferwise沒有取代ACH(始於1972年)或SWIFT(始於1973年)。

DeFi就像雲端軟件

"現代云"始於2006年Amazon網絡服務(AWS)的發行,許多應用程序在隨後的十年裡進行了遷移。

儘管如此,他們中的大多數仍然是"雲啟用"而不是"雲端"的應用程序,這意味著他們很可能仍然有單片和依賴的模塊,在不改變整個應用程序的情況下無法單獨升級。

另一方面,雲端應用程序從頭開始架構,以便在AWS這樣的公共雲中運行。它們利用了資源池、快速彈性和按需服務。它們還建立在一個微服務架構上,被設計為獨立的模塊,為特定的目的服務。今天,許多應用程序也在無服務器架構上運行,這使得開發人員可以在"按需付費"的基礎上購買後端服務。這些設計模式也可以串聯起來使用,從而形成所謂的無服務器微服務。

加密網絡實現了無服務器的金融微服務。這是可能的,因為加密網絡本身就是一種商業模式的創新;代替供應商以合同方式提供基礎設施和服務,以獲得基於美元的報酬;由"節點"(即計算機)組成的分佈式網絡提供這些功能,以賺取協議代幣,實際上,成為該網絡的部分所有者。

不要把這與"區塊鏈不是比特幣"的邏輯相混淆--協議令牌對於激勵"第三方供應商"是必要的。

來源:Chris McCann

正因為如此,DeFi從軟件和SaaS經濟中實現了許多金融服務所沒有的益處。具體來說,孤零零的交易處理和銀行系統被全球區塊鍊及其相關的智能合約和節點基礎設施所取代,可以節省大量成本。此外,應用程序受益於部署後的即時互操作性和單一登錄(用戶的公共/私人密鑰)。

這減少了對多個市場基礎設施供應商建立有效的相同系統的需求(例如,世界各地有大約100個ACH系統),以及應用程序建立和維護自己的後端基礎設施。

這個主張對應用程序開發人員來說更有吸引力,因為不是他們為使用"金融雲"付費,而是用戶以每次互動的形式向礦工/驗證者支付"gas"。換句話說,交易、服務和基礎設施成本都被捆綁在一個單一的gas費用中。

無服務器架構的例子。資料來源:Badri Janakiraman。 Badri Janakiraman

此外,外部服務提供商時常執行應用程序的核心功能,如Compound上的清算人和Uniswap上的流動性提供商。此外,一旦部署了智能合約,該服務就沒有額外的維護成本,因此應用程序獲取一個額外用戶的邊際成本為零。

這種成本結構使DeFi協議即使在高流失率和低收入的情況下也能實現現金流。

對比公司和協議

沒有什麼是完全對等的,但讓我們用一組關係最密切的三個收入報表的例子來做最好的比較:德意志銀行、Lending Club和MakerDAO。

來源:德意志銀行

2020年,德意志銀行有價值80億美元的基礎設施、房地產和運營相關費用,佔其整體運營費用的64%。對於這樣一個擁有數十年技術債務的大型結構性組織來說,這種成本結構是可以預期的,但我們可以做得更好。

數字以千位數計;來源:Lending Club, MakerDAO

2020年,Lending Club的運營費用可能超過50%是由於人員和硬件、軟件和維護成本。如果該公司有一個更精簡的成本結構,它很可能是盈利的。

雖然MakerDAO的大部分運營費用是由於人頭費,但它在整個淨收入中的比例很小,導致利潤率為99%,而Lending Club為-60%。需要注意的是,這些並不是MakerDAO的"全額"成本,隨著基金會的額外成本(如甲骨文運營、基於代幣的補償)轉移到DAO,這些成本會增加。

展望未來

DeFi吞噬金融系統。圖文:Logan Craig

在未來十年,DeFi協議將被用作傳統金融機構和傳統金融技術公司的"金融微服務"。這些機構將使用DeFi作為他們的後端基礎設施,並將有效地成為各種客戶、人口統計學和地域的分銷渠道。

雖然DeFi協議可能會增加額外的成本,以使他們能夠進一步與法幣經濟結合,但它仍然會比目前的市場結構和商業模式更有效率。

我很高興看到一系列蓬勃發展的DeFi應用,它們將作為新的基礎設施,為世界各地的人們提供各種金融應用。