鏈得得ChainDD.com

|得區塊鏈者得天下|

在使用的技術層面,中美兩國並沒有太大差異,但背後的數據處理和法律法規造成的底層數據和邏輯的差異較大。

作者|

龐研May Pang

來源|鏈得得

近些年來,以數字技術、人工智能、生物技術、機器學習等技術為代表的新興科技迅猛發展,各種類型金融科技公司也隨之應運而生,在理財、支付、借貸、國際貿易等方面得以廣泛應用,為金融業的發展注入強大動力。

筆者在中美兩地從事金融科技行業多年,接觸過很多新興金融科技創業公司,現撰寫本文,對比不同金融科技在兩國發展和應用,為關心中美科技合作交流的人提供參考。

根據海通證券2021年1月“中美科技行業”對比的報告,中美兩國的科技行業從整體而言,還是存在較大差距的。

該報告指出,當前中國宏觀經濟背景類似1980 年代初期美國,科技創新成為經濟轉型發展的新動力。以2019 年數據為例,中國GDP 規模為美國的66%,而科技僅為31%,美股中信息技術市值佔比32%,A 股+港股+中概股為19%。 3TMT、新能源汽車、創新藥為代表的的科技行業,除了互聯網社交平台,其他領域中國龍頭公司規模均明顯小於美國。

但是在金融科技方面,中美兩國對科技的應用和普及相對而言還是比較有競爭意義的。某些方面,比如支付,中國甚至做的更好一些。

金融科技作為大家已經耳熟能詳的一個詞,顧名思義,是指將新興科技應用在金融行業。筆者認為2017年負責對全球金融體系進行監管的“金融穩定委員會”發布的一篇的報告中,對金融科技的定義比較準確:

'Technology-enabled innovation in financial services associated with new business models, applications, processes or products, all of which have a material effect …'

金融科技當前的大發展,是由眾多因素共同促成的。當前的時代是個數字化的時代,各個方面的數據爆炸式的積累,以個人為例,除了很多傳統意義上的金融數據之外,比如銀行流水、收入等等,其他方面的數據。

比如就業情況、網絡痕跡、社交媒體發言、地理位置、教育程度、履歷等等,都已經成為金融科技公司“側寫”的重要數據工具。同時,科技的發展也起了極大的推動作用,比如計算機的算力和各類型的分析工具不斷推陳出新,科技的發展使不同的數據庫之間可以對話交互等。

大眾對新興科技的接受度也越來越高。從用戶的角度來講,對比傳統金融行業,新興金融科技公司的產品設置和使用更方便,交易成本更低,不同軟件之間交互更方便,產品新穎,客服反應更快,因此用戶體驗更好。

中美兩國近些年來各自在金融科技領域都有極大的發展,作為全球科技強國的美國產生了一大批優秀的金融科技公司,比如支付領域的Square(成立於2009年),數據領域的Stripe(成立於2009年),Open API領域的Plaid(成立於2013年,Visa有意收購),借貸領域的LendingClub(成立於2006年)、學生貸款領域的SoFi (成立於2011年),提供免費資信報告的Credit Karma(成立於2007年,2020年被Intuit收購)。

投資方面的Robinhood(成立於2013年),專注於資本市場數據和調研方面的Pitchbook (成立於2007年), 抵押物管理的CloudMargin(成立於2014年),AML/KYC方面的ComplyAdvantage(成立於2014年),反欺詐方面的FeatureSpace(成立於2008年)等等。

同樣,中國也湧現出一大批卓越的金融科技公司,以阿里、騰訊為首的領頭羊,通過支付寶、微信支付等支付工具服務了幾億人,陸金所也不斷推陳出新,推出各種科技驅動型的個人金融服務產品。

因為陸金所的產品比較全面,而且品牌主打“中國領先的科技驅動型個人金融服務平台“,所以筆者就以陸金所的產品為例,與美國市場上的金融科技產品進行對比。

陸金所的產品線主要分為“財富管理”、“零售信貸”、和“科技賦能”三大塊。其中使用新科技最為集中的是“科技賦能”板塊。具體包括以下業務:

筆者逐一研究了一下這些產品背後使用的科技,發現基本集中在以下幾個方面:

智能風控:人工智能;AI面簽:人臉、語音識別,活體檢測等科技;智能客服:機器人技術、自動化技術;智能盡調:大數據、OCR識別, LBS地理位置獲取資產估值:大數據、建模動態監控;資產智能報告:大數據保理雲、慧鑑鏈、資產驗真、留痕存症:區塊鏈技術、CA認證;巡檢機器人:雲服務

相比較而言,美國的金融科技公司在使用的技術方面實際上與中國基本一樣。

2020年,美國現任證監會主席Gary Gensler在麻省理工大學講金融科技一題時,曾總結美國金融科技公司使用的科技主要集中在以下幾個方面:

人工智能和機器學習區塊鏈自然語言處理Open API生理特徵識別機器人客服雲服務機器人流程自動化

兩相對比,不難看出,在使用的技術層面,中美兩國並沒有太大差異,那麼潛在差異主要體現在哪裡呢?

筆者認為主要是以下若干方面:

一、大數據

數據的蒐集和應用

大數據的應用是很多金融科技公司開展業務的基礎,但是實際上真正從事數據業務的人都會知道,背後在數據的蒐集和整理方面可以說是千差萬別。

首先從數據的處理工作來說,80%-90%的工作量其實都集中在數據的蒐集、清洗、標籤以及標準化上。拿到的數據是不是有代表性,是不是完整,直接決定了可以使用的數據的數量和可用性。

以傳統金融機構銀行為例,大城市以及大客戶的數據質量就遠遠高於小城市中小企業客戶的數據質量,普遍而言,越是不發達的地區,由於人員、技術等原因,蒐集到的數據存在缺失和不准確的概率越高。沒有足夠的完整的數據為基礎,只有新的科技也無濟於事。

第二,從數據的可用性來說,中國從建立現代化的數據系統開始至今,尚未經歷一個完整的經濟周期。過去30年中國的經濟受益於改革開放,一直都是高速增長階段,即使目前增速減緩,依然傲視其他經濟體。這也意味著,目前國內很多機構手裡的數據都是處於擴張期的數據,並沒有危機期、衰退期、復甦期的數據。

隨之而來的,很多機構建模的時候,即使算法科學,建立的數據模型都有可能偏移。這個時候就需要有先進的方法論進行指導和調整,而不是一味的依賴數據。

以風險評級為例,國際領先的評級機構標準普爾評級時使用的方法論,就是基於自建立起150年來在全球不斷蒐集多個經濟周期的違約數據,以專家判斷的方式不斷修正方法論,進而對全球機構進行具有均一可比性的評級。

第三,數據庫的兼容性。支付是金融科技公司發展和競爭的一個熱點,而其中國際支付之所以費用高、時間長,一個重要的原因就是跨系統之間的對接成本和監管成本高。

如果同時對接稅務、工商、土地等等系統,就涉及到這若干個系統如何對接的問題。如果使用API抓取,那麼拿過來是否可以直接使用、質量如何管控、是否可以長期穩定的使用就是個問題。

如果直接將這些數據存取下來,那麼建立一個龐大的數據庫的成本是巨大的,還要考慮到幾個數據庫之間兼容的問題。

第四,數據的來源涉及到一個渠道與合規的問題。這個跟數據管理與合規方面的要求有關,地域性很強。每個國家對數據和隱私的保護力度是不一樣的。

歐洲在這方面比較超前,發布了General Data Protection Regulations (GDPR)來規範對個人信息和數據安全的隱私保護。美國也有類似的相關法律,聯邦層面和州級層面都有關於隱私信息的法規。

第五,監管的要求。美國有2個重要的法律,一個是Fair credit reporting Act, 一個是Equal credit opportunity Act, 這兩個法律都要求金融機構要向監管解釋清楚授信不同背後的原因。

例如Apple Credit Card當年發布的時候,聯合了萬事達卡和高盛旗下的Marcus,強強聯手發布,但是不久就被發現,在其他條件同等的情況下,他們給夫妻的額度是不一樣的。

蘋果創始人之一Steve Wozniak也曾就此發推特說,這個情況同樣發生在他和他妻子身上。這在美國就屬於需要向監管解釋的地方。

第六,投資主體保護。美國的證券法,還有金融危機之後成立的CFPB (Consumer Financial Protection Bureau), 都有一個很重要的宗旨,就是保護投資人能得到公正平等的對待、得到及時、充分、透明的信息披露,不被欺騙和誤導。

針對區塊鏈技術的發展,美國的監管也提出“豪威測試”,設置合格投資人的要求,以及今年9月Coinbase欲上線借貸產品遭證監會的警告等等。

另外反壟斷法也是保護投資人的一個體現,2020年Visa欲收購Plaid被司法部否決就是一個例子。中國今年6月份也出台了“信息安全法”,更強調於對國家信息安全的保護。

第七,第三方供應商的選擇。以資產估值為例,同一個地產,不同第三方估值公司評估出來的價值相差近2倍。所以在選擇數據庫的同時,背後的這些評估機構的資質和方法不同都有可能產生一定影響。在房地產領域,行業風險、集中度風險都是值得關注的數據點,並非所有數據拿來都直接能用。

二、人工智能和機器學習

越來越多的機構採用人工智能技術,都是為了更快、更便宜、用戶體驗更好。機器學習是人工智能領域裡的一個子領域,專注於通過處理大量的數據來發現某種模式和相互關係。

比如曾有人發現晚上給手機充電的人更容易還貸款的模式。但是這隨之就引來剛才提到的另一個如何向監管解釋授信額度不同的問題。

9月17日華爾街日報報導了一篇文章,討論目前的人工智能如何通過算法產生的偏見,將一大批合格的應聘者刪選出數據庫。比如某個應聘者,一直都有很優秀的履歷,但是因為休產假之後離婚,作為單身媽媽

將小孩養大到送托兒所,之後再去就業,就發現很難拿到面試機會。因為很多公司的算法通過她履歷上的空白期直接將她剔除出候選人了。上面提到的Apple credit card也是類似的例子。

目前在美國,機器學習應用的比較廣泛的領域是反洗錢和反欺詐。其他方面,比如對沖基金做高頻交易的,還是採用傳統的回歸分析方法。而且之前在美國曾經在高頻交易的領域裡發現過,2種算法會互相影響互相“學習”,產生算法方面的相互關聯而產生“共鳴”,最終影響結果。

借貸領域,比如LendingClub曾經提到過,他們會用機器學習發現並研究某些規律,但是授信的時候依然使用傳統的方法,最主要的原因是為了遵守法規,給監管和大眾合理的解釋。

三、Open API

這里中美兩國差不多,都是有一些金融科技公司專門從事數據集成和處理的工作,然後有時會和傳統金融機構合作,國內的很多銀行,美國的Capital One, JP Morgan, PNC Bank等等,都會僱傭這些第三方公司,分享自己的數據庫給他們。

有幾個比較有名的金融科技初創公司,比如mint.com, 就是拿到客戶授權的用戶名和密碼後,登陸進客戶的賬戶,為客戶做個人預算跟踪和計劃服務。 Stripe, 本身是做信用卡信息處理起家的,慢慢的延伸到支付領域。

Plaid,原來做Open API起家的,慢慢的擴張到一邊聯繫2,600個金融科技初創公司,另一邊聯繫11,000個機構級數據源。另外這裡值得一提的是,有些國家,比如歐盟國家、澳洲等,政府是提倡開放式銀行的,意在促進創新和科技進步。中美兩國在這方面的態度都差不多,都是市場驅動型的。

四、區塊鏈

區塊鏈這一塊目前在中美兩國都是屬於嚴密監管的地帶。在美國,美聯儲對加密幣有2種看法,一種認為是貨幣屬性,因此會應用反洗錢規定;另一種認為是資產屬性,因此需要徵收財產稅。

目前還沒有一個定論。雖然加密貨幣市場近些年發展飛速,但是整體體量跟傳統金融行業相比體量還是比較小,監管目前還是嚴密觀察,但是沒有為此專門立法。

目前在中國,政府對加密幣是嚴厲打擊的態度。在美國,證監會要求項目方進行“豪威測試”,如果是證券屬性的加密幣,有一系列適用的法規,Reg A, Reg D, Reg S等等。

對於加密幣交易所,嚴格意義上講證監會認為應該按照ATS (Alternative Trading System)管理,但是目前這一塊還是灰色地帶,很多交易所都是申請了MSB(Money Services Business)牌照並運營。 Kraken在懷俄明州申請了special-purpose depository institution license進而能從事銀行業務。

從經濟意義上看,不是所有的業務都適合應用區塊鏈技術,陸金所的幾個區塊鏈應用的產品應該是建立在許可鏈上運營的。

五、支付和借貸

不論在中國還是美國,支付和借貸都是金融科技初創公司蓬勃發展和廣泛競爭的領域,尤其是個人信用貸款和中小企業融資方面。一些比較成熟的金融科技公司,比如阿里、騰訊,比如PaypPal, Square, 都專注於這一塊的業務。

究其原因,主要是這一塊的利潤率很高。以傳統的信用卡業務為例,每100塊的支付裡,有2.75元是被銀行、數據處理商等中間環節抽掉的。但如果在同一個支付網絡裡面,比如支付寶平台,用戶彼此之間支付就是免費的。

從金融科技公司的角度出發,當越來越多的用戶把收付款活動集中到他們的平台以後,他們就可以蒐集大量的支付數據,在此基礎上可以進行現金流分析並進行授信。阿里騰訊都發展了類似的業務。

美國的一家金融科技公司Toast, 最開始是給餐廳提供平板菜單服務的,進而發展到支付業務,進而發展到借貸業務。前面提到的做學生貸款出身的SoFi, 則是先從貸款業務出發,然後收購了支付公司Galileo,進而收購了Golden pacific bank,為其客戶提供更全面的借貸服務。

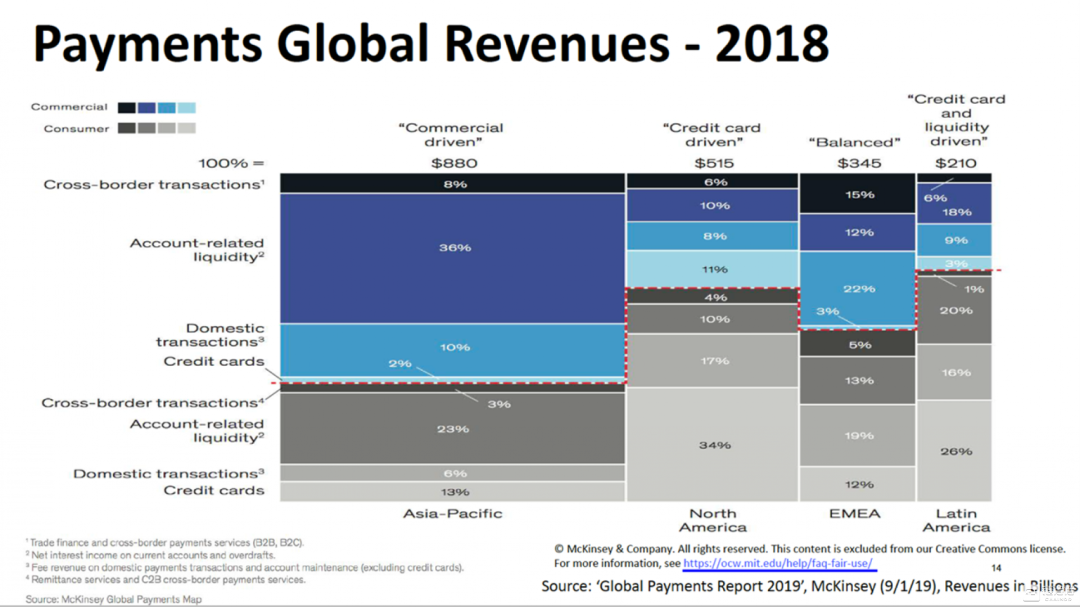

下圖是麥肯錫2018年做的支付領域收益的分析,可以看出,借貸是產生最大收益的領域。

綜上所述,誠然中美兩國在科技行業整體存在差距,但在金融科技的應用方面,使用的技術和產品基本類同。

不同的差異在於背後的數據處理和法律法規造成的底層數據和邏輯的差異。這也許可以用金融市場本身的屬性來解釋,即金融行業本身俱有全球高度關聯的屬性,但是管理都是本地化的,各有特徵。

????得得精選????

浙江省全面整治利用公共資源參與虛擬貨幣挖礦和交易行為近期,浙江省開展聯合專項整治行動,全面打擊利用公共資源參與虛擬貨幣挖礦和交易行為。今年9月上旬,省委、省政府對整治利用公共資源參與虛擬貨幣挖礦與交易行為進行了專項部署,針對利用黨政機關、國有企事業和科研院校等單位公共資源參與“挖礦”的行為,在全省範圍內開展專項整治工作。專項行動對全省涉嫌參與虛擬貨幣挖礦的4699個IP地址進行了全面篩查,梳理排查出77家單位的184個IP地址存在涉嫌利用公共資源從事挖礦行為。省紀委、省委網信辦聯合省通信管理局、省公安廳、國家安全中心浙江分中心組成的專項檢查組通過遠程監測、現場檢查,技術核查等方式,重點核查了20家單位的119個IP地址,涉及比特幣、以太幣、塗鴉幣、爾格幣等10餘種虛擬貨幣,查處了一批違紀人員,並對違規所得進行了追繳。下一步,省紀委、省委網信辦將指導有關部門開展常態化監測督查,對利用公共資源從事挖礦行為堅決處置,從嚴格落實監管責任、對挖礦行為限排限能、打擊隱蔽跨境交易違法行為、杜絕浪費社會公共資源等方面採取措施,推動形成虛擬貨幣監管長效機制,營造綠色低碳高質量發展的良好氛圍,確保整治工作落實見效。 Bitget平台關閉中國大陸地區用戶OTC交易加密衍生品交易平台Bitget宣布,為響應當地政府監管政策要求,Bitget將於北京時間2021年10月15日15:00關閉中國大陸地區OTC交易功能,屆時,Bitget將不再為中國大陸地區客戶提供OTC交易服務。

鏈得得僅提供相關信息展示,不構成任何投資建議