自从LUNA暴雷,硅谷银行暴雷引发全球第二大加密稳定币USDC脱钩等一系列黑天鹅事件之后,市场对于稳定币概念的不信任感似乎达到了一个阈值。

无论是中心化稳定币、算法稳定币亦或是部分去中心化稳定币,都在一定程度上被视为洪水猛兽:以稳定著称的Token都不稳定了,那我们还能相信什么?

事实上,稳定币只是加密货币的一种表现方式,其价值往往通过锚定现实货币或者算法调控的方式来让代币价值与锚定物(比如美元)维持在一个大致可控的兑换区间内。但并不意味着稳定币本身能够避免波动。当遇到巨大黑天鹅事件时,稳定币也会与挂钩货币出现脱钩现象。这意味着它们会偏离其挂钩价值。

问题的关键不在于稳定币是否会波动,而是在于稳定币本身有没有一套科学、合理的自我修正机制,能够在面临不可知风险时,及时修复风险,维持合理价值。

因此,veDAO研究院汇总了市面上常见的几大稳定币种,通过对稳定币的剖析,来为大家解读不同稳定币各自的机制,以及面对风险时,各自的应对方式。

中心化稳定币

当前稳定币赛道,主要分为三大类:中心化稳定币、算法稳定币和去中心化稳定币。到目前为止,中心化稳定币依旧还是市场主流,甚至在一定程度上可被称之为加密世界的基石。

USDC、USDT和BUSD是目前最大的三种中心化稳定币。三者都是由链外实体发行,并声称都由法币抵押品 (即“真实”美元) 1:1 支撑。

截至目前,USDT、USDC和BUSD三种稳定币占据了整个稳定币市场80%以上的市场份额。据Dune数据,USDT依旧为当之无愧的老大,拥有市场46.2%的份额;USDC紧随其后为36.7%;BUSD为9%。尽管中心化稳定币拥有巨大的市场份额,中心化稳定币的可扩展性也是行业内最好的(几乎所有的项目都内置了USDT或者USDC的交易对),但这种稳定币设计不透明,而且完全中心化,且无法在链上进行审计,这也意味着我们无法得知中心化稳定币发行的数量和抵押的数量是否匹配,我们所能祈祷的,就是相信中心化稳定币真的践行了他们的承诺。

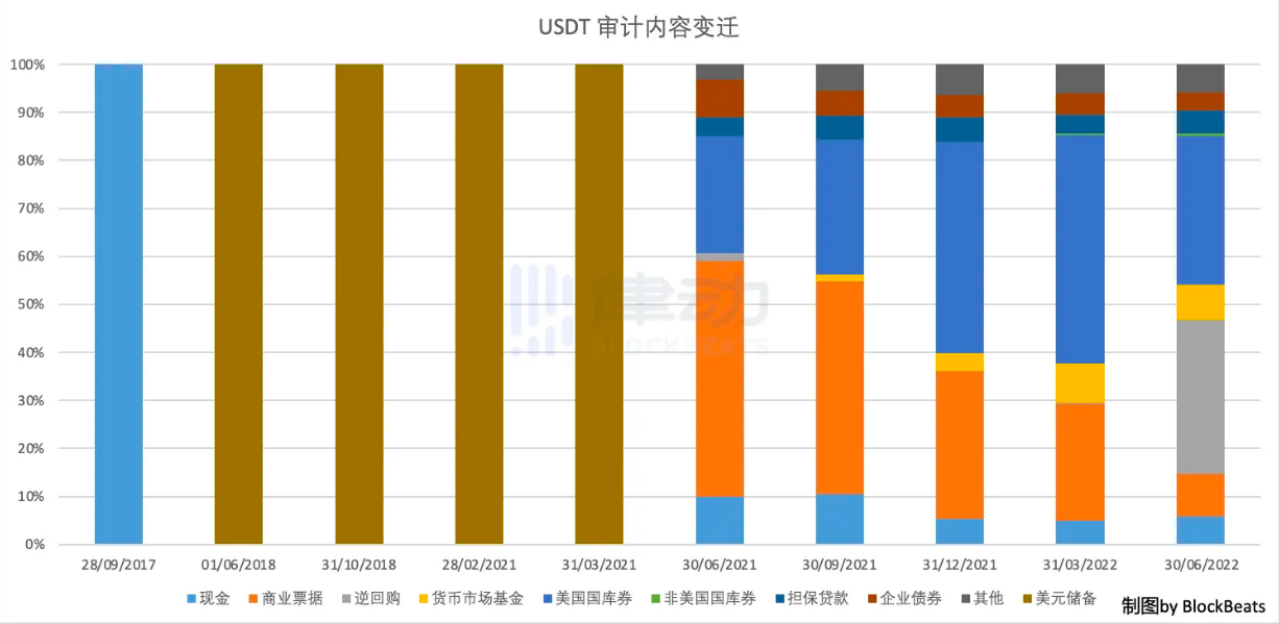

比如USDT,尽管Tether一直坚称USDT由持有的等值资产(包括现金和债券)支持,但从未提供过适当的审计,只是对其履行义务的能力进行了“证明”。

但从2022年6月的审计显示,USDT抵押的现金比重并不高。

总体而言,中心化稳定币抵押品的流动性存在差异,一旦极端事件触发挤兑,USDT的抵押品是否能在短时间内完成赎回,存在一定风险。也由于用户群体对于过度中心化的不信任,因此市场上出现了一种新的需求:算法稳定币。

算法稳定币

算法稳定币以UST和OHM为主要代表,这类稳定币通过浮动的铸造和销毁机制来维持稳定,且没有任何外部抵押品作为支撑。比如:当UST的交易价格高于其锚定汇率 (即1美元) 时,市场参与者就有动机通过铸造新的UST来扩大其供应并降低其价格,反之亦然。

算法稳定币的致命弱点是下跌螺旋。对于AMPL,当币价进入下跌区间时,持者预期持币数量减少,可能会选择抛售AMPL,导致AMPL价格进一步下跌,直到AMPL下跌至极低。对于UST,我们已经见证了死亡螺旋的历史时刻。至于由部分USDC支持的部分算法稳定币FRAX能否在急剧下跌时,避免死亡循环仍然有待时间的验证。

算法稳定币的核心问题是,没有价值抵押,因此更像是一种投机产品,在交易、DeFi等应用场景中,算法稳定币较难履行稳定币的职责。

最后便是目前逐渐受到市场青睐的去中心化稳定币。

去中心化稳定币

去中心化稳定币则是由DAI为代表,DAI是一种去中心化的、与美元挂钩的稳定币,由Maker DAO发行。DAI基于超额抵押机制,用户可以将不同形式的抵押品 (如ETH) 存入金库来铸造DAI稳定币。用户必须保持他们的抵押头寸是超额抵押的,因为当抵押品低于一个设定的抵押率时 (抵押率因抵押品资产而异),抵押品可以被清算。

相较于中心化稳定币,去中心化稳定币有几个优势:

-

任何人都有机会参与铸造去中心化稳定币。

-

抵押情况在区块链上,公开透明,不可篡改,不可挪用。

-

以区块链协议为主要执行者,人为操纵的可能性很低。

-

使用DAO(去中心化自治组织),更符合持有者的利益。

-

基于区块链协议发行的去中心化稳定币,面临的监管风险较低。

但与此同时,去中心化稳定币也有一些不足:

-

大多采用超额抵押,这降低了资金的使用效率。

-

具有清算机制,一定程度上提高了参与者的理解门槛。

-

无法与中心化稳定币脱离关系,在去中心化稳定币的抵押品中,中心化稳定币中其中的重要组成部分。2023年3月硅谷银行倒闭时USDC脱锚,受此影响,DAI也持续脱锚几天。

去中心化再加分布式,稳定币新玩家HOPE

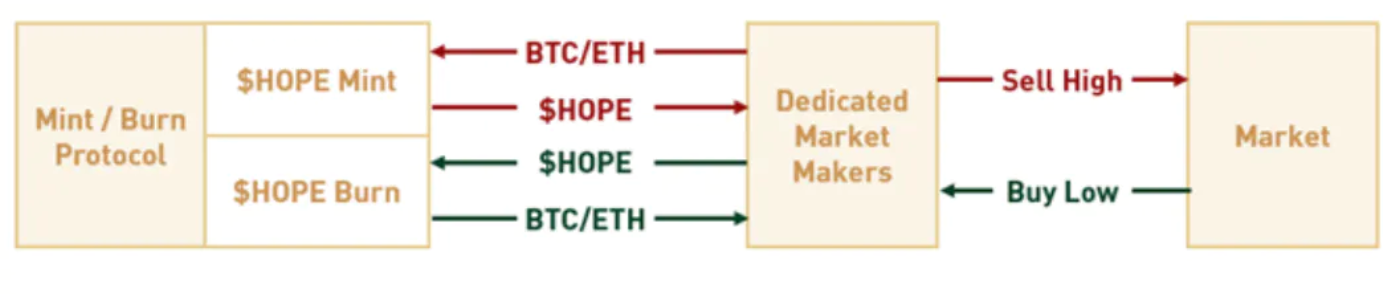

针对去中心化稳定币存在的问题,作为后起之秀的HOPE,做了一些改进。在官方的定义中,HOPE 是一种“由BTC和ETH储备支持的定价代币,多阶段成长计划演变成分布式稳定币”。

具体运行逻辑将分为三个阶段:

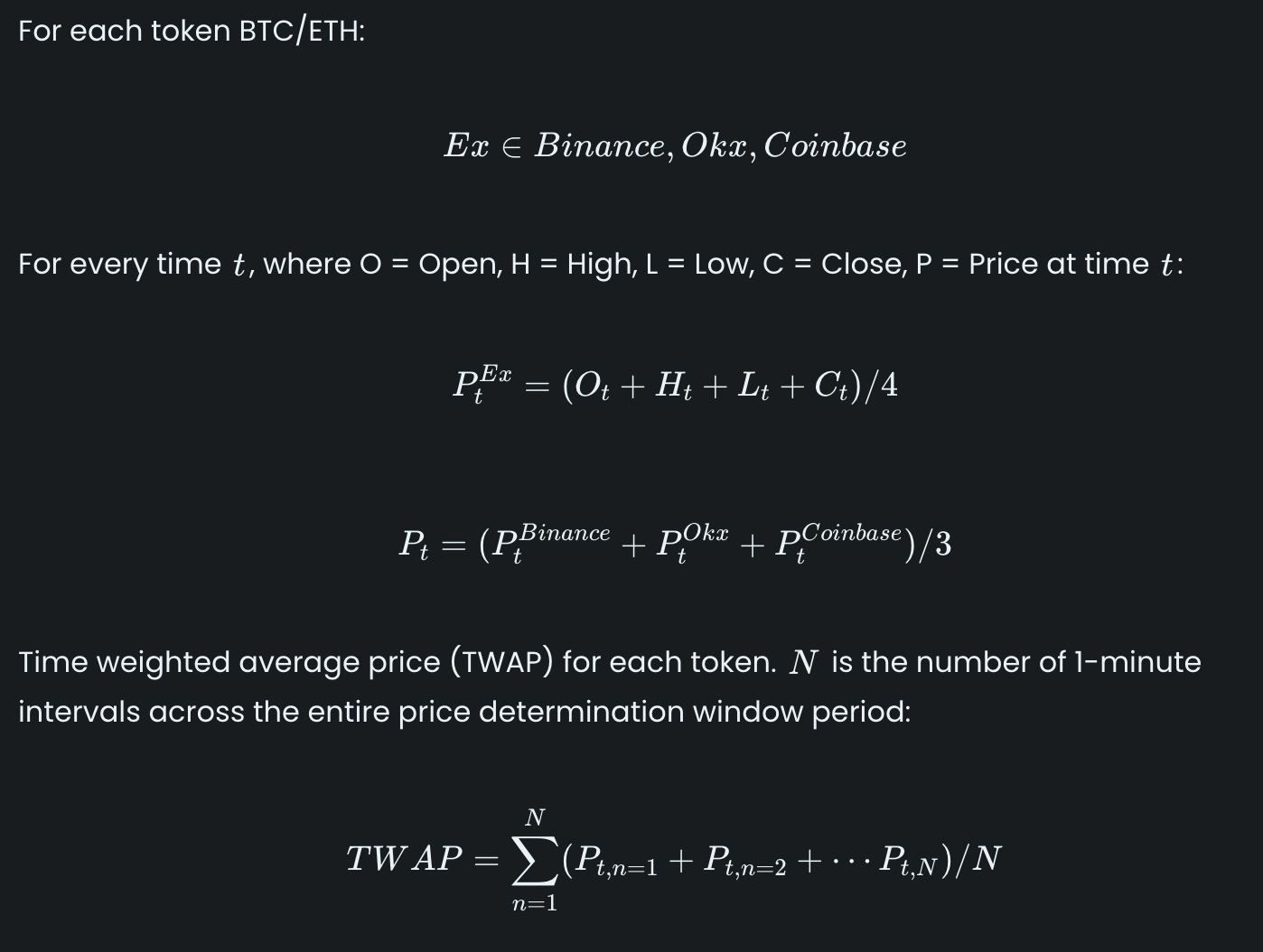

- 第一阶段:$HOPE在发展初期将由BTC和ETH作为支撑,并进行代币的铸造和销毁,每生成一枚HOPE,则需要对应储备一定数量的BTC和ETH。在此过程中,HOPE也会每分钟从币安、OKX、Coinbase获取BTCÐ的开盘价、最高&低价以及收盘价等,通过均值计算来确定HOPE的实际价格。

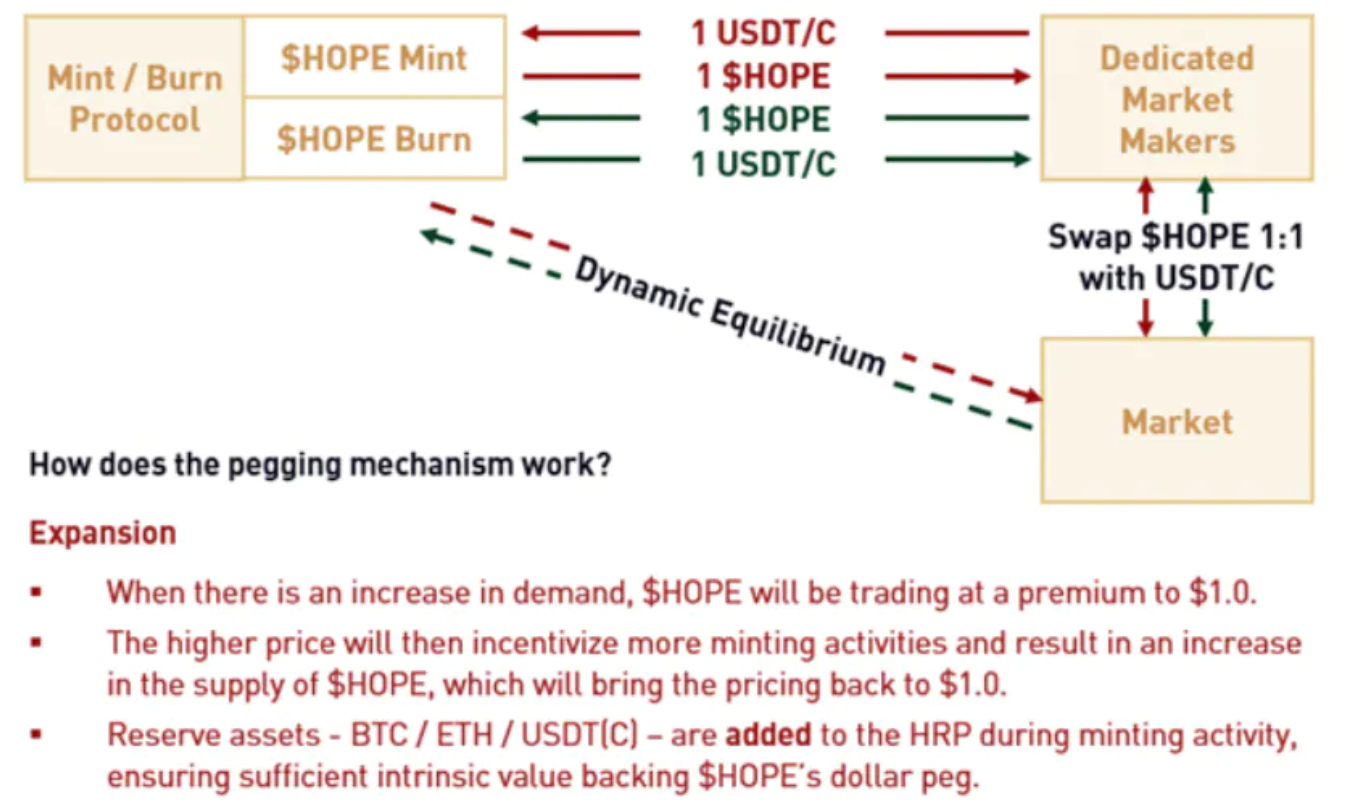

- 第二、三阶段:$HOPE的资金储备池将增添更多稳定币,直到储备池的资金达到$HOPE市值的数倍,后续随着BTC和ETH价格的升值,HOPE价格则会随着加密资产市值的扩大而上涨,最终涨至1美元。

值得注意的是,伴随着BTC和ETH抵押市值的升高,总有一个节点会让HOPE的抵押价值超过1美元,但HOPE自身则涨至1美元之后便选择保持稳定,不再上涨。

这样一来,BTCÐ抵押市值和HOPE价格之间就形成了一种全局的超额抵押情况的存在。这样一来,就能反过来印证HOPE代币自身价值的坚挺。更重要的是,基于用户个体而言,铸造HOPE便无需超额抵押,这大大提升了资金使用的效率。

那么接下来的问题变成了:市场该如何验证HOPE生态实际的BTCÐ抵押市值具体情况呢?目前HOPE选择将加密资产托管给Coinbase,并同时对外公开了托管者的钱包地址、资金流向和金额等信息。此后,HOPE还会将加密资产托管给其他托管商以及托管协议,从而进一步强化抵押资产的分布式程度,降低黑天鹅的影响。

为了进一步扩大HOPE的流动性以及吸引更多的BTCÐ Holder安心无虞的进入HOPE生态,HOPE还对经济模型做了创新:

-

$HOPE:是生态系统的由储备支持的原生定价代币,将以0.5美元的折扣价推出,并随着加密货币市场的复苏逐渐实现挂钩。

-

$stHOPE:是$HOPE质押的代币化表示。用户通过质押$HOPE,可获得$stHOPE,并通过持有$stHOPE来获得$LT奖励。

-

$LT:是HOPE生态的激励与治理代币,用来激励用户,参与HOPE生态并进行治理。

-

veLT:是$LT在行使治理权时,投票锁定的代币化表示,veLT持有者可以获得$LT奖励加成。

目前来看,由于HOPE价格存在硬顶,而BTCÐ的抵押数量以及抵押市值存在无限的想象空间,因此HOPE生态基于抵押市值所溢出的价值将被LT所承载,而LT本身的来源来自于用户基于看好市场以及HOPE生态所作出的HOPE代币增持以及质押行为。

换句话说,用户要想获得更多来自LT的收益,就需要持有更多的HOPE,并且积极参与生态的治理(veLT行权同样可获得LT奖励),这样一来又反过来促进整个HOPE生态正向飞轮的运作。

除此之外,HOPE还推出了四个主要的协议,围绕HOPE与stHOPE提供包括兑换、借贷、保证金在内的一整套完整且丰富的应用场景,并通过$LT激励用户参与生态应用与社区治理。

-

HopeSwap:是一个建立在以太坊上的AMM Swap,是用户通往HOPE生态的门户。用户可以在$HOPE、$stHOPE、$LT和其他资产之间进行快速交易,或为交易对提供流动性,以获得$LT奖励和手续费分成。

-

HopeLend:是一个多流动性池非托管借贷协议。贷款人可以通过存入流动性,以赚取利息;而借款人则可以提供抵押资产,获得超额抵押借贷。

-

HopeConnect:让用户无需进行中心化资产托管,便可以通过HopeConnect在CEX上交易衍生品。

-

HopeEcho:追踪真实世界资产( RWA )价格的合成资产,包括股票指数、固定收益工具、商品、外汇等,降低获取TradFi服务的门槛。

目前来看,HOPE的出现,借鉴了行业内其他产品的一些机制,并在此基础上有自己的创新,主要是切实提供了一个解决用户个体必须超额抵押,资金利用效率低下的方案。 总结:

事实上,在经典稳定币接连遭受质疑的同时,行业内也诞生了一批新稳定币项目,比如倡导去中心化价分布式抵押的HOPE;或者选择锚定欧元、且深度模仿Curve的ANGLE;以及被V神看好,设置动态赎回率的Reflexer。但后两者尽管有创新,本身却没有逃出用户个体超额抵押的固有逻辑。在这一点上,HOPE做的相对更好一些。

但同时,我们也应注意到,HOPE作为稳定币后起之秀,可圈可点,但也存在一些思考:比如,HOPE提出了整体的超额抵押以及抵押资产分布式储存的办法,但对于如何证明公开地托管地址与HOPE生态的关联性,可能需要给出更明确的说法。此外,由于HOPE本身将BTCÐ的实际抵押市值放置到了HOPE稳定币+治理币LT上面,这是否会导致用户会将关注度集中在LT上,而忽略了HOPE本身稳定币的可扩展性和创新性?

最后便是所有非中心化稳定币所遇到的一个共同问题:该如何获取更多的市场份额和用户群体?这一问题,对于新兴稳定币项目而言,道阻且长。但随着市场行情的回暖,BTC重新站回30000美元关口,HOPE后续的发展值得我们保持乐观。