近期加密資產價格短期內大幅下挫引發了大規模清算和連鎖反應。先有CeFi借貸平台Celsius因stETH脫錨面臨用戶擠兌而暫停提款和轉賬;再有知名投資機構和做市商3AC被爆出售資產償債務,至目前仍有至少約6.6億美元的債務敞口可能構成違約;還有Solana上最大借貸平台Solend的社區因希望降低清算風險而提案接管一個巨鯨賬戶引發鬧劇。在加密市場持續走低的陰霾下,這些流動性危機的縮影導致了投資者對市場流動性風險的普遍擔憂。

目前市場中的流動性如何? PAData此前發文分析了近期交易所資金存量和淨流入量變化,本文將分析DeFi的鎖倉額、交易量和未償還債務變化,主要發現如下:

1)4月以來,BTC和ETH在現貨市場面臨的拋壓都不大,但期貨市場的交易十分活躍,這可能使得資產價格繼續震盪。其中,尤其是ETH,4月25日以來期貨市場淨流入量約為100萬ETH。 ETH可能面臨更大的波動壓力。

2)4月以來,DeFi的總鎖倉額從2203億美元跌至745億美元,“縮水”1458億美元,跌幅高達66%。出現流動性暴跌的應用主要是已經受到質押資產脫錨影響的應用,比如Curve和Lido,以及建立在這些市場之上的二層應用,比如Convex Finance。非以太坊鏈上的應用,比如PancakeSwap和JustLend的鎖倉額降幅都小於總體情況。

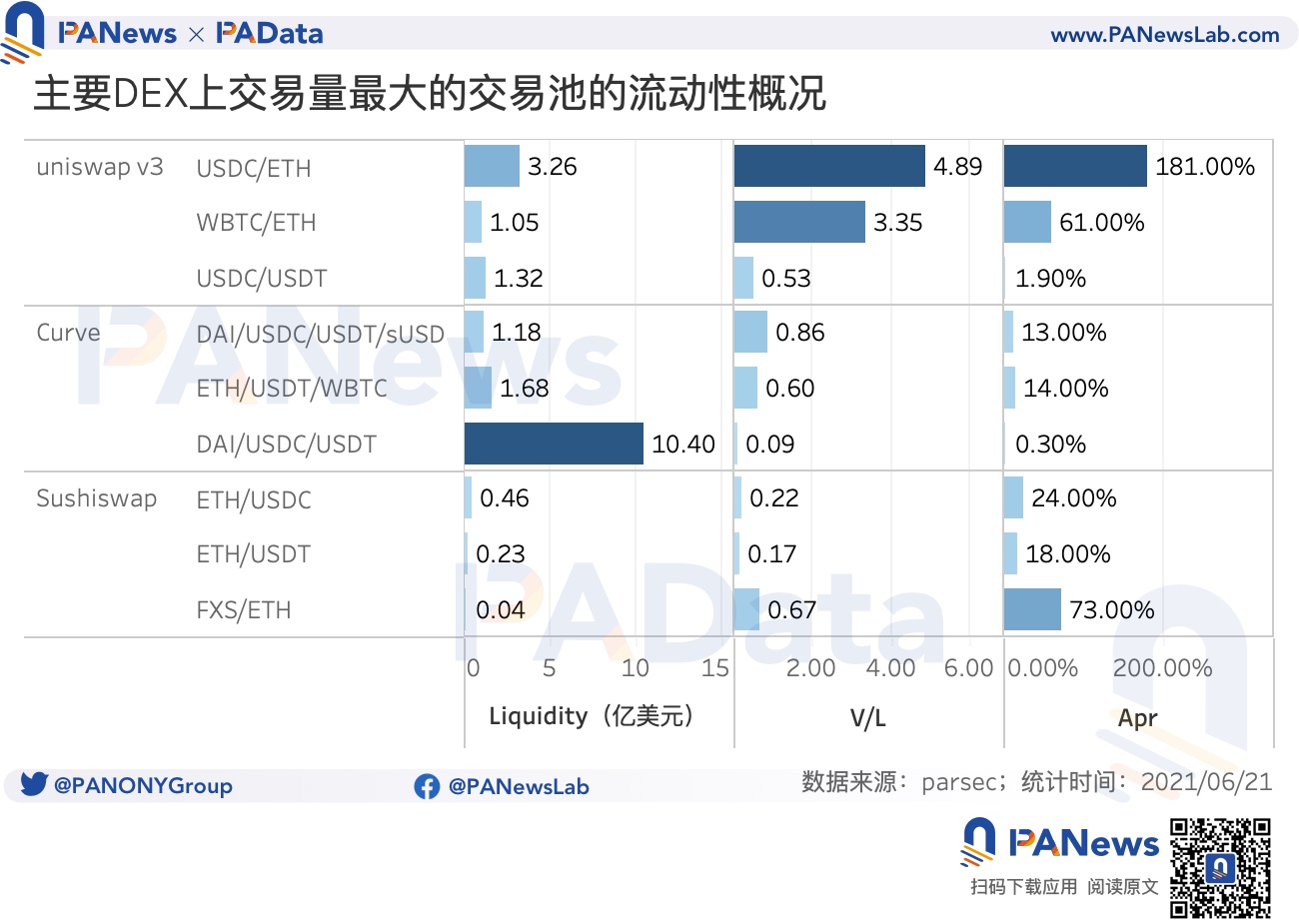

3)目前,Uniswap v3、Curve和SushiSwap上交易量最大的9個交易池的總流動性達到了19.62億美元。其中只有Uniswap v3上USDC/ETH和WBTC/ETH的換手較多,交易頻繁,交易量與鎖倉量的比值大於1,其他的交易對交易量與鎖倉量的比值都小於1,總體上而言,這些交易池的流動性大多是充分的。

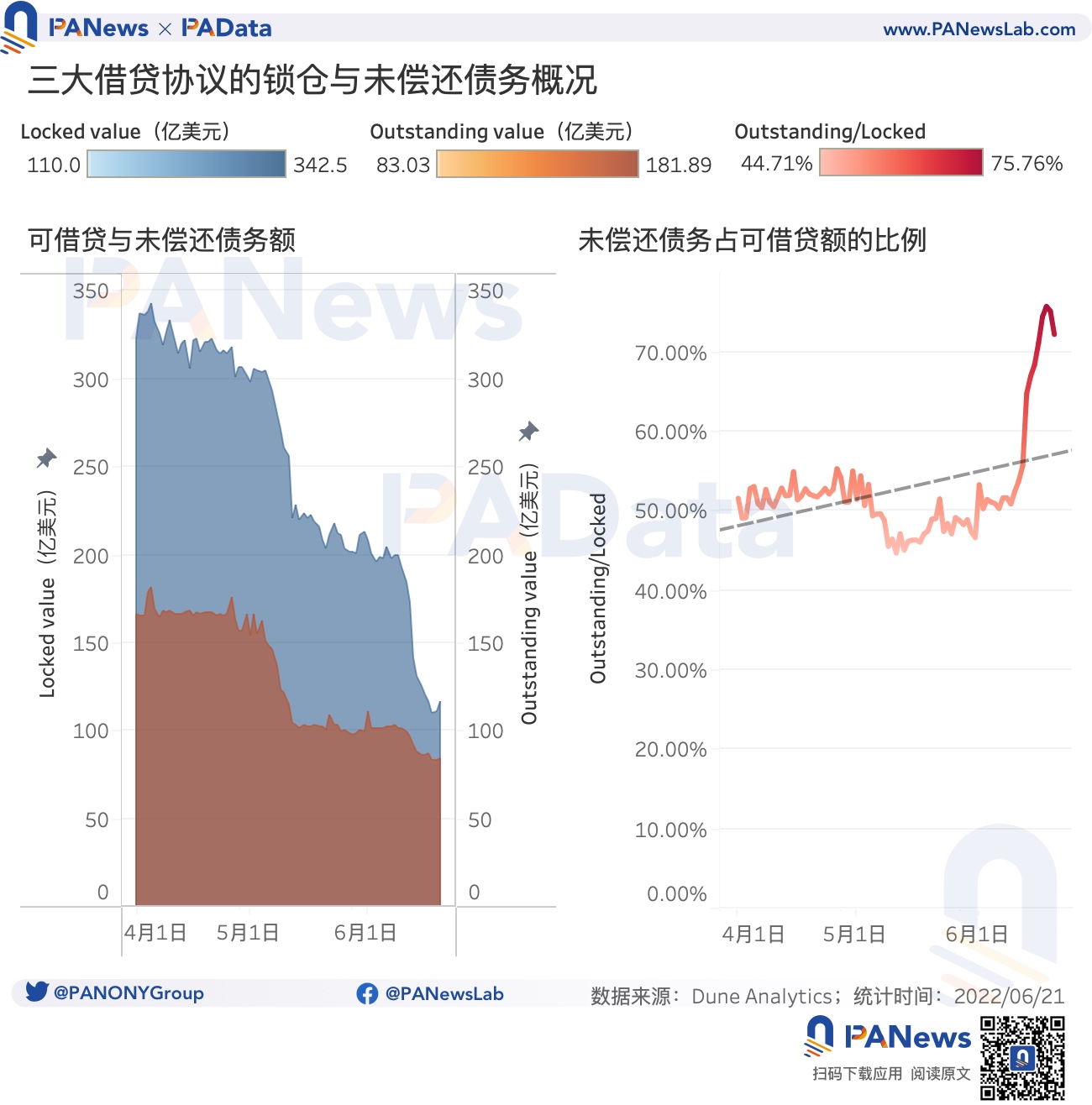

4)目前,Aave、Compound和MakerDAO三大市場的可藉貸資產總額約為116.4億美元,4月以來減少了206.2億美元,跌幅高達63.92%。同期,未償還借款總額佔可藉貸資產總額的比值從51.61%上升至了72.23%。總體上,在債務敞口降幅更小和資產價格還可能下行的雙重壓力下,流動性壓力進一步增強了。

DeFi鎖倉額暴跌67%,

非以太坊鏈上的鎖倉跌幅小於以太坊鏈上

市場對此次流動性風險的普遍擔憂在很大程度上受到後DeFi市場流動性疊加的影響。在牛市時,流動性疊加可能放大收益,但在熊市時,流動性疊加將放大風險,因為任意一塊“積木”出現問題都有可能引發“多米諾骨牌”式的整體性坍塌。在這樣的背景下,關注DeFi市場以及頭部協議的流動性變化是十分重要的。

首先,從DeFi的總鎖倉額來看,4月1日約為2203億美元,而到6月21日則只有745億美元,下跌了1458億美元,跌幅高達66%。目前鎖倉額最高的十大應用在此期間的鎖倉額也有不同程度的下跌。其中,跌幅超過75%的應用有Curve、Lido和Convex Finance,鎖倉額分別下跌了156.1億美元、138.1億美元和95.9億美元,分別佔總鎖倉額下跌額的10.71%、9.47%和6.58 %。另外,鎖倉額跌幅小於50%的有Maker DAO、Uniswap、PancakeSwap和JustLend,鎖倉額分別下降了70.4億美元、29.0億美元、21.7億美元和4.2億美元,分別佔總鎖倉額下跌額的4.83%、1.99%、1.49%和0.29%。

總體而言,目前出現流動性暴跌的應用主要是已經受到質押資產脫錨影響的應用,比如Curve和Lido,以及建立在這些市場之上的二層應用,比如Convex Finance。其他應用的鎖倉跌幅基本與總體情況相當或略微好於總體情況,尤其是非以太坊鏈上的應用,比如PancakeSwap和JustLend的鎖倉額降幅都小於總體情況。

DEX和借貸構成了DeFi市場的兩大基本模塊,在總體流動性下降的情況下,這兩類應用的流動性分別處於什麼境況?

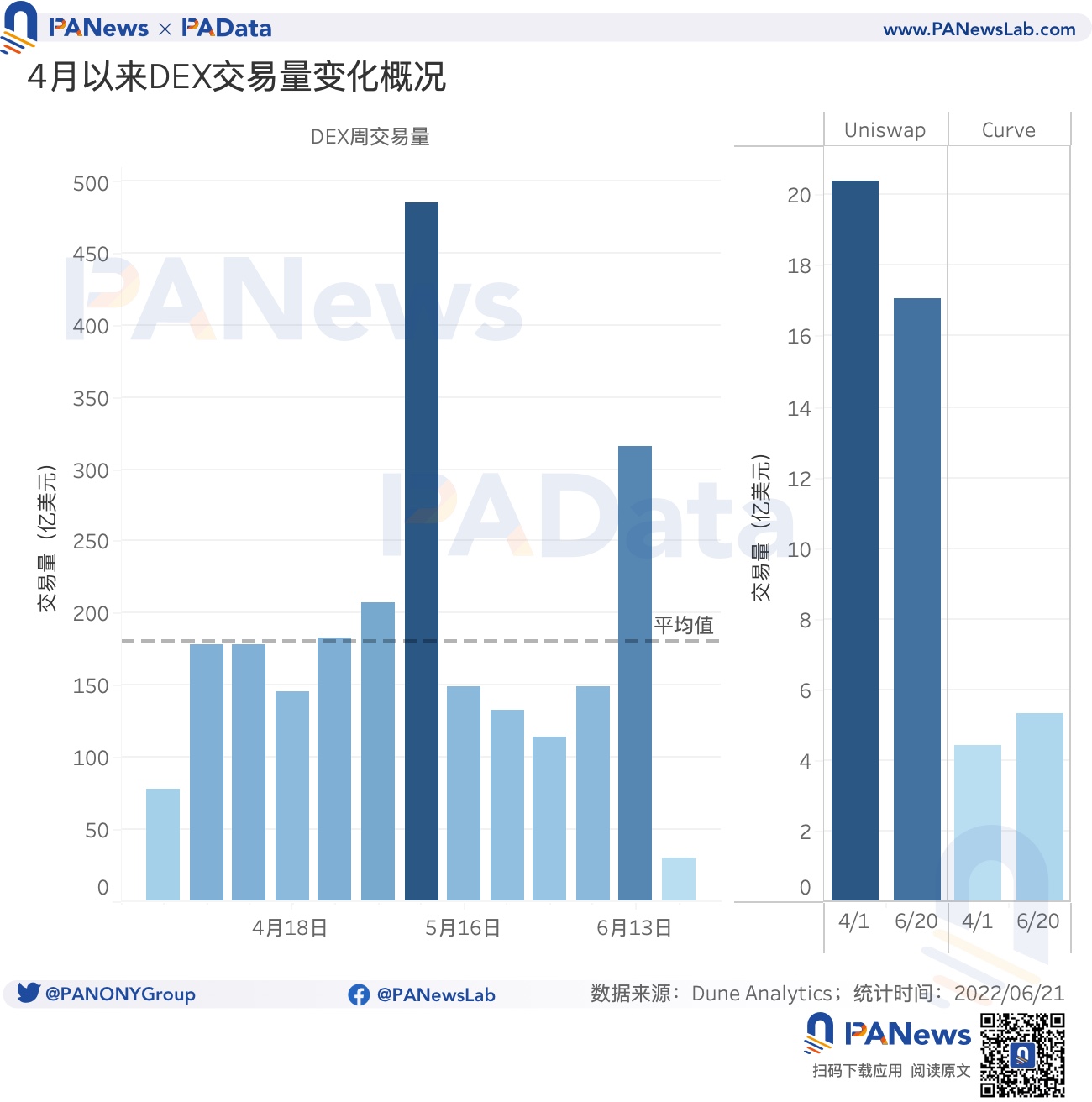

從DEX的交易量來看,4月以來的日均值約為29億美元。其中,5月9日至5月15日這週的累計交易量達到了484.9億美元,6月13日至6月19日這週的累計交易量達到了316億美元,是近期交易量尤其高的時間。不過,除此之外,4月以來DEX的交易量總體上是基本穩定的。就兩大主要市場而言,Uniswap在此期間的交易量總體下降了3.32億美元,而Curve的交易量總體上漲了0.95億美元,總體變化不大。

另外,從主要DEX市場中交易量最大的交易對的流動性來看,9個交易池中的總流動性達到了19.62億美元,其中,Curve上DAI/USDC/USDT的流動性就有10.40億美元,其次,Uniswap v3上USDC/ETH的流動性也有3.26億美元,另外,Uniswap v3上的WBTC/ETH和USDC/USDT以及Curve上DAI/USDC/USDT/sUSD和ETH/USDT/WBTC的流動性也都在1億美元以上。而且只有Uniswap v3上USDC/ETH和WBTC/ETH的換手較多,交易頻繁,交易量與鎖倉量的比值大於1,其他的交易對交易量與鎖倉量的比值都小於1,總體上而言,這些交易池的流動性大多是充分的。

從借貸市場的流動性來看,Aave、Compound和MakerDAO三大市場的可藉貸資產總額,也即鎖倉總額從4月1日的322.6億美元下降至6月20日的116.4億美元,減少了206.2億美元,跌幅高達63.92%。期間,可藉貸資產總額一度最低在6月18日降至110億美元,為近期流動性的最低點,但隨後已經略微回升。同期,未償還債務總額從166.5億美元下降至84.1億美元,減少了82.4億美元,降幅約為49.49%,小於可藉貸資產總額的降幅。

未償還借款總額與可藉貸資產總額的比可以作為衡量流動性的指標,該值越高意味著可藉貸資產越少,流動性越小,反之亦然。根據統計,自4月以來,未償還借款總額佔可藉貸資產總額的比值從51.61%上升至了72.23%,大漲超20個百分點。這意味著,儘管總體上借貸市場的流動性遠沒有枯竭,但在債務敞口降幅更小和資產價格還可能下行的雙重壓力下,流動性壓力進一步增強了。

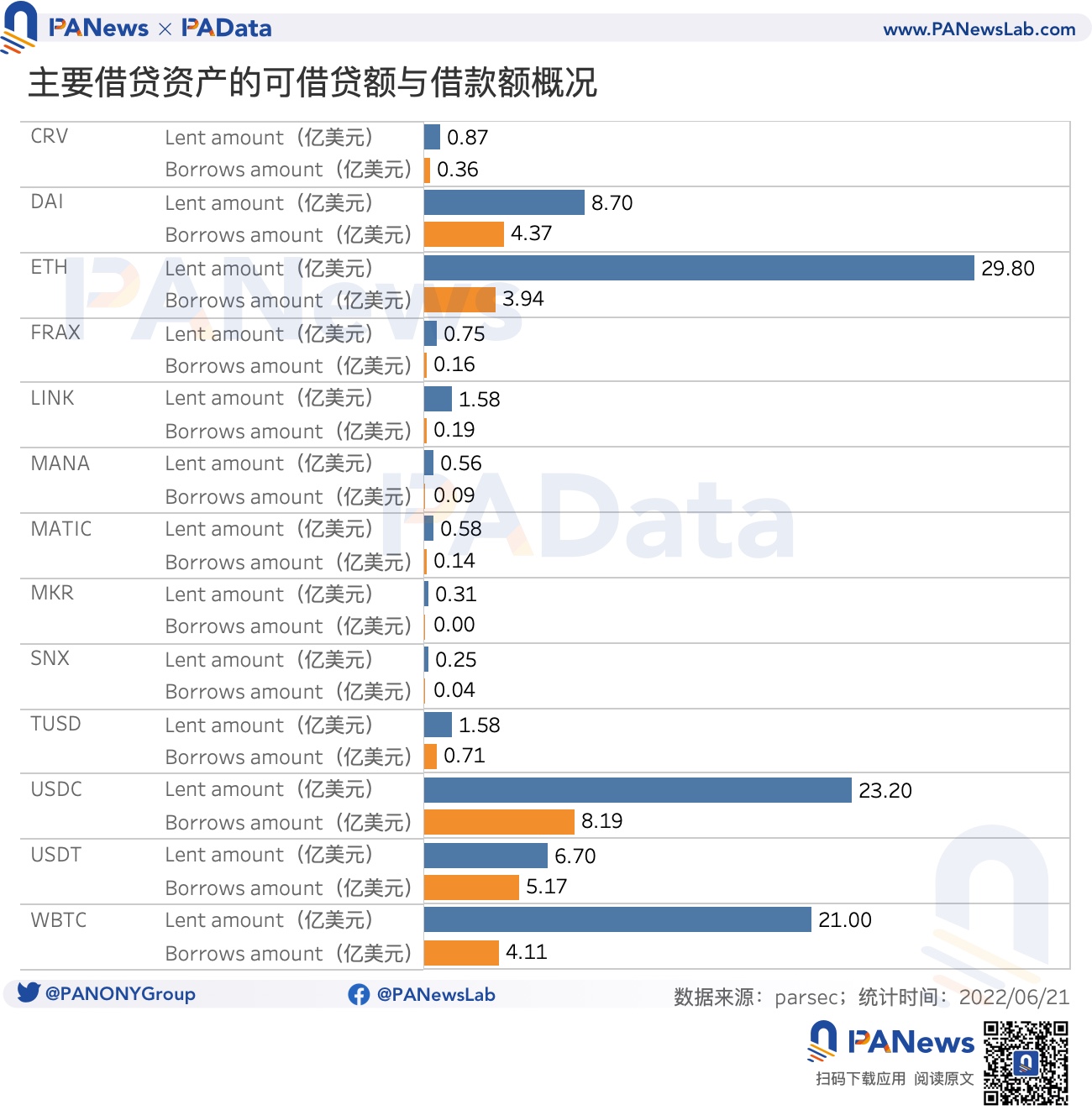

另外,三大借貸市場上主要藉貸資產的存款和借款存在流動性結構性錯位。從存款來看,ETH、USDC和WBTC是流動性最充分的資產,總額分別達到了29.8億美元、23.2億美元和21.0億美元,是各類資產中最高的。但從借款來看,USDC、USDT和DAI是藉款最多的資產,總額分別達到了8.19億美元、5.17億美元、4.37億美元。這種錯位是老生常談的資金利用效率問題的表現,在有流動性風險的市場中,這一問題可能會更凸顯,風險資產的借款意願可能下降,穩定幣等資產的借款意願可能上升,從而導致借貸市場的實際有效流動性小於可見總體流動性。在這樣的背景下,投資者也需要關注具體資產的流動性。