作者:CloudY, Sihan

編輯:Vincero, YL, DoctorStrange

審核:Crystal

一、入口的發展歷史

當前Web3 行業整體暫時處於發展的早期,和傳統的Web2 行業相比,流量的攫取還暫時處於較為原始的階段,通常以一種較為粗獷的方式進行。隨著Web3 行業的發展,我們按用戶需求,大致將獲取流量的方式分為三個大的階段。

早期:

在加密行業的早期階段,用戶主要需求為加密貨幣的交易,大多數加密行業的用戶往往通過網頁端或者手機端來進入中心化交易所(CEX)來使用各種功能,例如早期的Mt. Gox和Bittrex 等。因此,在這個階段,CEX 就是流量的主要入口,導致大量CEX 湧現,如Binance、Huobi、OKEX、KuCoin、MEXC、Gate 等。除交易加密貨幣外,由於用戶還有法幣出入金的需求,CEX 往往會兼容P2P 出入金服務以進一步掌控流量入口。但也因為CEX 掌握大量的市場份額,一旦CEX 發生問題,就會對整個市場造成嚴重的影響,門頭溝事件就是很好的例子。

中期:

隨著加密行業的不斷發展,作為個體用戶的需求功能逐漸豐富,如使用區塊鏈錢包儲存數字貨幣或者轉賬、鏈上交互等。特別是在以太坊誕生後,智能合約的上線帶來了鏈上生態的發展。一時間DAPP 如雨後春筍般誕生,加上加密行業基礎常識的普及和大量新用戶的湧入,錢包的使用率也隨之增加,錢包從此也承擔著各種鏈上DAPP 入口的使命。在隨後的發展中,CEX 和錢包的業務範圍進一步擴大,CEX 逐漸開始圍繞著交易為核心來逐漸開展金融衍生業務,例如加入了合約,期權等,與錢包進行競爭。但由於公鏈單一和鏈上基礎設施的缺乏,各大錢包支持的鏈較少,轉賬、跨鍊等功能不如交易所體驗更好。尤其是波場誕生後,極低的轉賬手續費對比CEX 有著很大的優勢。不過由於EOS 和USDT 的上線,鏈上交互的需求明顯上升,錢包的功能進一步擴大,流量部分從CEX 向錢包傾斜,加密行業鏈上生態逐漸成型。

現今:

如今,用戶的需求更加的多樣化。由於加密行業的造富效應,用戶渴望更直接的獲利方式,且涉及了更為複雜的業務。就傳統的CEX 來說,CEX 引入了IEO 等極其具有造富效應的功能,並且也努力整合各種衍生服務和DAPP 進入自己生態,如Binance 最新推出的DeFi 板塊和小程序功能,還有Binance Pay等。而MEXC 和Gate 之類的CEX 則選擇上線更多的「土狗」項目,來給用戶更多的選擇。因此,CEX 作為整個Web3 生態的入口來說地位愈發關鍵。同時,錢包也開始支持多鏈,並且開始對於入口的安全等方面進行審核,並且內置DEX 等功能。由於錢包的進一步普及以及用戶對複雜金融業務的需求,DeFi Summer 得以出現,各種DEX、借貸、預言機、衍生品交易市場層出不窮,發幣潮的造富效應為Web3 帶來了一大批新用戶。這時期也出現了,一些優秀的龍頭Web3 應用獨立使用自己的app(或DAPP)來作為自己獨立流量入口的情況,如Opensea,StepN 等,以及利用傳統Web2 應用作為入口,來附帶Web3 應用流量的方式,如適用於推特的插件,以及部分流量溢出至社交平台如Telegram、Discord 等。總的來說,隨著行業發展帶來的流量暴增,對於流量的爭奪進一步白熱化,並且由於各種流量的需求不同,流量入口開始形成以交易所,錢包為主體,其他流量入口並行發展的多樣化發展模式。

二、關於Web3 入口現狀

然而根據NFTgo.io 數據,在10 月28 日當天,以太坊上的NFT 總交易量約為1068 萬美元,而Reddit Collectible Avatars 交易量約為250 萬美元。也就是說,Reddit NFT 擁有相當於整個以太坊NFT 市場25% 左右的交易量。 Opensea 的現有累計用戶有約230 萬用戶,而Reddit NFT 283 萬持有者中,其中的絕大部分都註冊了Reddit Vault。 Reddit 錢包註冊數量幾乎與以太坊上交易過NFT 的錢包數量(約343 萬個)持平,一個Web2 平台發行一個NFT 就可以獲得與整個Web3NFT 行業同樣規模的流量,且短時間內用戶量就超過Web3最大NFT 市場Opensea。由此可見,儘管Web3 已經有了很多革命性的創新,但依舊有還有很大的空間進一步發展。

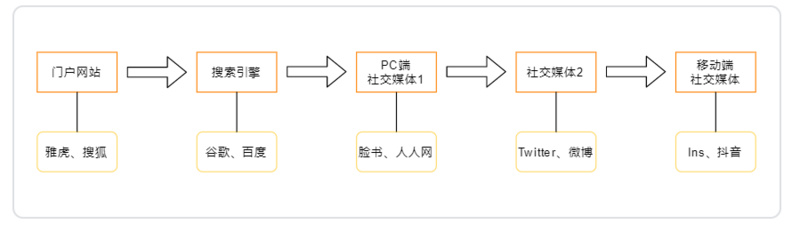

當我們回顧Web2 入口變化的時候,我們發現其發展順序為:門戶網站- 搜索引擎-PC 端社交平台- 移動社交平台。從經過篩選的大而全的信息集合,到自主篩選的信息集合,再到用戶自身的信息輸出,用戶的碎片化信息輸出,最後是用戶的碎片化視圖信息輸出。與當前Web3 從當初的只有BTC 為主的POW 公鏈投資,到ICO 時代投資標的激增,再到IEO、IDO 的上幣篩選,最後由用戶自發或基於DAO 組織進行行研分析優質項目並推薦,是有一定的類似之處。信息都是從中心化、被動性、複雜化向去中心化、主動性、簡單化轉變。

基於這個現像我們思考了當前Web3 入口的現狀、分佈與其未來發展。由於目前大家對於Web3 的定義並不統一,本文將Web3 定義為:Web3是指在區塊鏈上運行的去中心化應用程序的集合。這些應用程序(DAPP)允許任何人在不犧牲個人數據的情況下參與。因此,當我們談論Web3 入口時,並不會將其限制在「Crypto」之內,而是囊括了所有可以向其引流的對象,像傳統Web2 平台、中心化交易所、Web2 遊戲等。

而我們將會根據用戶的不同行為,將Web3 入口進行分類,簡述其特點,並對同一分類下主要入口進行對比。最後我們將通過其特點與對比結果,給出我們對各個Web3 入口未來發展的看法。

三、Web3 入口對比

在對Web3 入口進行分類之前我們需要判斷用戶進入Web3 的目的,或者說Web3 能為用戶帶來什麼:

- 改變現有應用的邏輯:版權確權、隱私所有權、資產所有權、行為激勵

- 加密貨幣投資

- NFT 投資

根據上述Web3 的作用,我們繪製了用戶進入Web3 的流程,基於這個流程,我們定義了兩個Web3 入口的大類:

- 賬戶體系(出入金與資金管理):中心化交易所、獨立出入金項目、出入金聚合器、加密幣ATM、加密幣銀行卡和場外交易(OTC);EOA、CA 和MPC 錢包,賬戶抽象(AA)。

- Web3Dapp(工具、社交與娛樂):DEX、NFT Marketplace、版權交易市場、域名、DeSoc、GameFi、X to Earn。

賬戶體系

1. 資金管理

資金管理涉及到加密資產的儲存、發送與接收。除開早期的交易所外,錢包是加密行業用戶的最主要入口,承載著用戶身份、資產甚至聲譽。安全是錢包的第一要務,而第二要務就是便捷。錢包的內核實際上是一個公私鑰管理器,其基於非對稱加密等技術生成的私鑰,擁有著用戶對錢包、地址(公鑰)、資產的絕對控制權。因此,怎麼管理私鑰是不同錢包產品的關鍵技術。在此之上,如何基於錢包做更多的拓展,就是不同錢包產品的又一個戰場。

當前主要的錢包類型分為了託管錢包和非託管錢包,簡單來說就是你是否通過私鑰來控制你的錢包。現在主要的託管錢包就是交易所賬戶,交易所代勞,替你保管著錢包裡的資產。而非託管錢包就相對比較多樣化,包括硬件錢包、地址錢包(EOA)、智能合約錢包(CA)。而EOA 錢包又根據使用方式分為了插件錢包和移動端錢包。同時EOA 錢包還有另一種拓展,叫多方安全計算錢包(MPC)。以及一個新的錢包概念,賬戶抽象(AA),將EOA 錢包進行升級,使其具有智能合約的功能。

託管錢包

「擁有私鑰就擁有錢包」聽上去似乎十分的安全,但是事實上,正是由於私鑰/ 助記詞過於重要,反而私鑰/ 助記詞的保存成立為了用戶使用錢包的門檻。現有的大部分錢包的用戶體驗都遠遠達不到Web2 的級別。這也就是為什麼CEX 會成為大部分進入Web3 的用戶的首選,因為CEX 使用戶只要記得登錄密碼就行。但缺陷也很明顯,一旦交易所宕機、跑路或者被黑,存在CEX 的資產可能也會隨之消失。 Mt.Gox 事件就是一個很好的例子,其於2014 年,宣稱因黑客盜取了85 萬枚比特幣暫停用戶提現,隨後宣布破產倒閉。此外,由於所有在CEX 內的資金都由CEX 控制,所以CEX 就可以通過修改數字來實現資金的調用(例如,臭名昭著的數據砸盤),甚至直接挪用託管的資金進行增值。

可是這些缺點並不影響用戶繼續使用CEX,因為通過交易所自身信譽背書,加上交易所的易用性,以及大部分用戶的需求只有二級市場交易,所以當前交易所還是擁有整個Web3 的大部分流量。 2021 年12 月,加密行業用戶有2.95 億,而光全球最大的交易所Binance 就擁有1.2 億用戶,但同為交易所的最大DEX Uniswap 卻只有約390 萬用戶。由此可見,CEX 作為Web3 入口的優勢之大。換句話說,大部分用戶選擇犧牲安全性而換取便利。

非託管錢包

與CEX 相反,大部分的錢包都為了安全性而捨棄了便捷,從而導致了用戶進入Web3 的高門檻。具體來說,硬件錢包最為安全,因為只有同時擁有該硬件錢包和密碼才能調用裡面的資產;但相對應的,也就更繁複,首先用戶需要花費不菲的資金購買硬件錢包,並且每次使用都必須將其帶在身邊,而一旦該硬件錢包丟失,則裡面的資金也就丟失。

而EOA 錢包則相對安全,也相對便利。因為EOA 錢包可以基於網頁插件、或者是移動端軟件使用,用戶能夠更便捷地訪問,但是用戶依舊需要牢記並保管好私鑰,只是EOA 錢包提供了另一種私鑰——助記詞(12個由私鑰轉換成的英文單詞)。一旦丟失私鑰/ 助記詞,那麼錢包也就不再安全,所以安全的同時,也是風險。據CertiK 統計,2022 年至今因私鑰洩露而造成的損失至少已有2.74 億美元,其中不乏例如Wintermute 在內的行業專業做市商。

雖然現在有了新的技術,基於EOA 錢包發展出了MPC 錢包,還有更具可拓展性的CA 錢包,來實現所謂的無私鑰或低門檻錢包,但是EOA 錢包還是目前的主流。其中Metamask(小狐狸)作為龍頭,2021 年12 月就擁有超過8000 萬的用戶,其2022 年3 月的月活甚至超過了3000 萬。儘管與Binance 相比,還是相形見絀,不過在當前的軟件錢包中,小狐狸的地位已經是不可撼動的了。

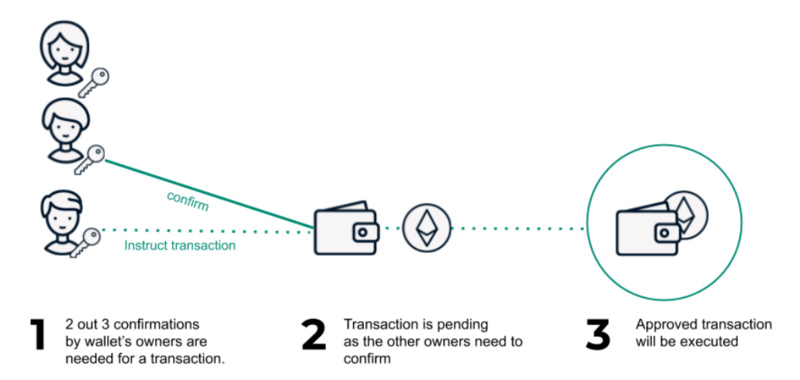

MPC 錢包是由多方各自都會拿到私鑰的一部分而非全部。這類似於多簽錢包,多方必須都進行簽名,才能發起一筆交易。 MPC 錢包將私鑰以鏈下去中心化的方式分散開,增加了錢包賬戶的安全性。另外,MPC 錢包還可以執行密鑰碎片的刷新功能:用新的密鑰碎片,來替換每個人手上原有的密鑰碎片,以解決密鑰丟失問題。用戶只需要匹配對應的郵箱或者生物特徵等驗證信息,即可找回自己的錢包資產。這種最新的解決方案相比於現在的安全操作繁瑣的傳統錢包,無疑是增加了用戶的便利,降低了Web3 入口的門檻。

賬戶抽象(AA)的出現很可能可以改變當前錢包的局面,賬戶抽象將EOA 和智能合約相結合,在不改變ETH 底層架構的情況下,將EOA 錢包升級為智能合約錢包(CA),使得EOA的入門門檻大幅降低的同時給了其無限的可拓展性,實現當前Web2 賬戶的大部分功能。例如,代付Gas fee、無私鑰、賬戶社交恢復等。具體來說,智能合約錢包這意味著錢包本身將可編程,可定制化甚至模塊化,這將使得智能合約錢包擁有著無窮的想像力。在擁有著智能合約後的錢包,可以定制如不同金額轉賬所需的安全門檻不同,關於不同DAPP 的操作權限分級,等一系列智能合約能夠實現的情形,這將更加貼近用戶。現在的智能合約錢包案例:Argent(社交恢復) Gnosis Safe(多重簽名) A3S(錢包可轉移性)。

2. 出入金

出入金項目的關鍵因素包括了:身份驗證、法幣到加密貨幣的入金、加密貨幣到法幣的出金。

通常每月交易超過幾百美金的用戶需要KYC。 KYC 需要身份證件(身份證、護照或駕照)、居住地證明和麵部識別等。大多數合規化的交易所都會要求用戶進行KYC 才能出入金,但是並不是所有交易所都這麼要求。而獨立出入金項目、出入金聚合器、加密幣ATM 則更為去中心化和自由。不過中心化交易所和大型OTC 平台所支持的法幣種類會相對多一點,因為他們有更多的法律和技術資源。

就出入金付款和收款的方式來說,都是僅限於電匯轉賬、ACH 轉賬、借記卡/ 信用卡和第三方支付(如穀歌或蘋果)。但是有的交易所,例如FTX,支持平台內部的加密貨幣兌換為法幣,並通過電匯形式轉入收款賬戶。這就給用戶帶來了極大的方便,同時避免了在OTC 或去中心化平台收到黑錢的可能。

不過,由於法幣與加密貨幣兌換過程中存在摩擦,如匯率費、分銷商加成、區塊鍊網絡費等。通常來說分銷商層級越少,摩擦越小,因此就摩擦損失來講,CEX=OTC<獨立項目<聚合器。

中心化交易所是最常用的法幣出入金平台,一般在全球多數國家都有匯款許可牌照,支持最多的法幣和加密幣種類,且費率最低。可是,CEX 們可以提供加密貨幣支付業務實現另一種形式的出金,例如Binance 的Binance Pay 就可以用來訂酒店、購買購物卡等。而CEX 本身就擁有大量的二級交易用戶,因此將其轉化為出入金客戶的難度較低。

獨立出入金項目(如Moonpay、Transak、Wyre)像小型交易所一樣運營,但是大多只提供法幣出入金服務,他們的交互界面簡潔易上手,用戶學習成本低,不過這些項目都會有分銷加成。

出入金聚合器(如TransitSwap,KyberSwap,MetaMask 的法幣入金服務)顧名思義就是聚合各個獨立出入金項目和CEX 以實現最優的匯率,並從中收取佣金。但最關鍵的是他們可引入DEX、流動性質押和NFT 市場等功能,實現一站式出入金和Swap/Staking 服務。

OTC 最常用的為P2P 模式,買賣雙方直接進行法幣出入金交易。一些平台(如Binance P2P)不得不通過第三方來消除信任成本來撮合買賣雙方交易,並收取很低的費率。不過P2P 就意味著,支付方式可以相對多樣化,理論上只要買賣雙方都同意,就能夠通過任意方式進行交易。可是風險也很明顯,那就是可能會被動參與洗錢,而導致凍卡,甚至被迫退回出金所獲資金。

Web3Dapp

1. 工具

工具類應用作為Web3 流量入口的潛力應該是三個板塊中最大的。工具應用不僅僅是基於Web2 做改進,還有跨時代的創新。像DeBox(社交支付平台),Monaco(即時社交媒體),和Skiff(協作工作平台),本質上就是在Web2 應用的基礎上加入Token 經濟,並基於區塊鏈實現了隱私性,透明化,去信任化,所以它們都被冠以了「Web3xx」的名號——Web3 微信,Web30.微博,Web3 谷歌文檔,換句話說,他們並沒有提供一個讓用戶放棄當前Web2 完全轉向Web3 的動力,而是通過Token 激勵用戶短暫地使用。因此,我們在後文會著重闡述DEX、NFT 和版權交易平台作為Web3 入口作用。

DEX

DEX DAPP 在用戶進入Web3 的過程中起到了至關重要的作用。以往用戶在不同資產之間轉換時需要去到CEX,因為鏈上的訂單簿交易所深度遠不及CEX。而當AMM DEX 出現,去除了做市商的角色,鏈上交易深度得到大幅提升,而流動性挖礦的誕生更是進一步優化了AMM DEX 的交易體驗。 DEX 的存在讓其他DAPP 所導入的用戶可以直接在鏈上將所獲代幣轉換為USDT、USDC 等穩定幣以鎖定收益。

但AMM DEX 的問題也在於沒有做市商,當一個LP 池的深度不足,或用戶進行大額交易的時候,將會造成巨大的滑點。以發生於9 月28 日的cUSDC 事件為例:一個用戶在UniswapV2 上賣出了價值150 萬U 的cUSDC,但由於cUSDC 基本沒有流動性,所以其只賣出了約520U。

NFTMarketplace

NFT(Non-fungible Token) 作為基於區塊鏈誕生的新型資產形式,是Web3 很好的流量入口。當初Beeple 的Everydays: The First 5000 Days 拍出$69m 天價,使得人們開始認識到數字資產的價值,同時也催生了一大批NFT 相關項目的誕生,如Sandbox 和Decentraland 代表的元宇宙板塊,BAYC 和CryptoPunks代表的PFP 板塊,以及NBA Top Shot。後續還出現了一些像IP 版權、專利版權、音樂版權等版權類NFT,幫助創作者將其權益進行確權。

NFT 是大眾最容易理解的一種加密資產形式。畫作的價值不僅僅在畫布之上,而是藝術本身,所以數字畫作也具有其價值。而NFT 相比於傳統畫作,更具可分享性,可以很好的滿足用戶的炫耀心理。因此,PFP 類的NFT 應運而生,CryptoPunks 作為Crypto OG 的代表讓擁有的它的人自動獲得了Crypto Native 的稱號。而BAYC 則是希望打造一個俱樂部,打破主流文化與Web3之間的GAP,其也因為球星庫裡、周杰倫、林俊傑、甚至中國李寧等明星或知名組織的加入,成為了名譽和身份的象徵。與PFP 不同的是,Sandbox 和Decentraland 是由各大國際公司高價買入其土地進軍元宇宙而得到認可,其土地可以作為品牌展示平台為公司吸引客戶,相反,其固有客戶也會因此而了解Web3與元宇宙。類似的,NBA Top Shot 也是通過NFT 將原有的NBA 受眾引入Web3,再藉助造富效應吸引更多的人進入,實現了價格和名氣的進一步提升。同樣的,版權類NFT 通過創作者的加入,將創作者領域的受眾導入到Web3,在賦予創作者更多收入來源的同時,方便了投資者或粉絲對作品版權進行投資或收藏。

作為NFT 增值的核心場所,NFT Marketplace,如Opensea、Rarible、SuperRare,正如DEX 之於大部分DAPP 一般,給了用戶在NFT 上盈利的可能,並且引導用戶在Web3 上做更多的交互行為。在其基礎之上,衍生出的NFT 借貸平台、NFT 碎片化平台、NFT 交易聚合器都是起到了輔助用戶進入Web3 的工具的作用。

2. 社交

DID 概念下的域名與DeSoc 是Web3 應用中比較典型的入口,與傳統DNS 域名和社交媒體類似,它們能直接承載用戶流量並轉化,將「靚號」「信息」作為獲取用戶的工具。 2020 年全球域名註冊市場規模為3.74 億個,而根據Messari 研報顯示ENS(以太坊域名服務)註冊量在第三季度達到112 萬的歷史新高。而當我們對比Medium 和Mirror 用戶量時也能發現,Medium 的月訪問量為2500 萬,而Mirror 只有210 萬。由此可見,作為Web3 入口,域名和DeSoc 具有10 倍以上的潛力。

域名

Web3 域名將復雜的地址(如Vitalik Buterin 地址:0xAb5801a7D398351b8bE11C439e05C5B3259aeC9B)轉換為可讀的字符(Vitalik.eth),在識別和輸入過程中大大降低地址作為交互對象的操作門檻,同時可讀字符對於用戶的意義可以賦予地址額外的價值(如,出生年份、姓名、品牌名等)。當前域名仍處於其生態初期,只能簡單的將地址替換為短字符,但是我們依舊能看到當推特名稱改為xx.eth 的用戶,將Web2 與Web3 的身份隔閡打破。 「xx.eth」意味著該地址在ETH 生態內關聯的所有鏈上數據,換句話說記錄了這個地址的「一生」,而當它被應用到Web2 世界的時候,就等於把其在Web3 的所有交互帶了進去,Web2 用戶可以根據這個名字定位到同一個「人」。

隨著域名發展,除了.eth,還出現了.ether,和基於其他公鏈的域名,例如BSC 的.bnb,Aptos 的.apt,Evmos 的.evmos,以及專注於多鏈域名領域的公司所發行的域名,如DAS 的.bit,Unstoppable Domains 的.nft,.crypto,.dao 等。而Twitterscan 也在拓展域名與Twitter 的關聯性。但要論實用性和認可度,當前.eth 還是無人能出其右的,因為ETH 的用戶體量與資金量還是佔據了主導地位。而其他的域名,多是通過空投預期暫時吸引用戶,並不能長時間的留住用戶。

DeSoc

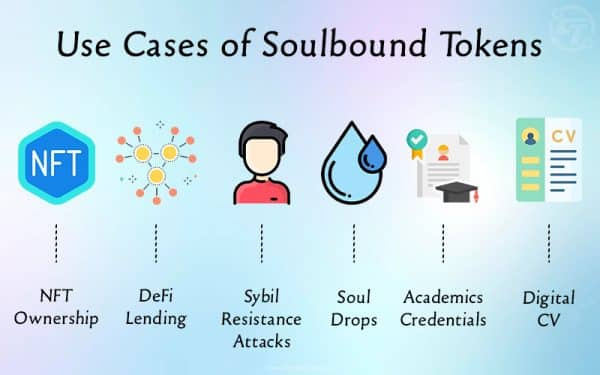

2022 年5 月,以太坊創始人Vitalik Buterin 聯合經濟學家Glen Weyl 和Flashbots 研究者Puja Ohlhaver 共同發表了「去中心社會:找尋Web3的靈魂」一文。由此,DeSoc 這個名詞紅極一時,該文章中的DeSoc 是以Soulbound Token(SBT)為基礎所建立的,本質上是想通過SBT 的不可交易性和DID 來構造一個具有信譽的去中心化社會。目前Web3 的主流應用還是集中在金融領域,例如增加資金利用率,更快捷和安全的交易,更複雜的衍生品等。而DeSoc 則可以改變Web3當前過度金融化的狀態,帶我們走向一個「更具變革性的、多元的、跨越社交距離的、收益遞增的未來」。

以當前熱門DAPP 為例,Galxe 和Quest3 這種任務平台型的應用將項目方的需求轉化為一系列任務並發放對應的SBT 作為證明,而用戶可以通過完成任務獲得SBT 並等待項目方後期的空投。這些任務不乏一些只要求用戶在Web2,如Twitter、Discord、Telegram,做的交互,這可以通過賺錢效應吸納大量Web2 用戶進入Web3。

另一個直觀的案例應該是Binance 的SBT——BAB,其利用BAB 將所內通過了KYC 的用戶流量導入進BSC,並藉助針對BAB 的空投留住用戶,同時發展基於BAB 運行的項目,例如Lifeform. cc ,其要求用戶擁有BAB 才能夠Claim 其遊戲的人物代幣LBT。

3. 娛樂

娛樂類Web3 應用是行業重要的一部分,在這類APP 或者DAPP 中,GameFi 是最為重要的一類,GameFi 相比與其他Web3 入口來講,有一項天然的優勢,即在一定時期內對大量用戶擁有著龐大的吸引力,其中包含大量傳統Web2 用戶。而在如今的主流GameFi 遊戲中,其中不乏大量Web2 時代的成熟經典遊戲進行Web3 方式的鏈改,這意味著GameFi 天生擁有著優秀的破圈能力。

在去年因為Axie Infinity 備受關注而爆火的GameFi 已經成為Web3 領域最重要的賽道之一,目前鏈上活躍玩家數量長期維持在一百萬左右,其中GameFi 集中於BSC ETH POLYGON 三條公鏈。而由此衍生出的以今年大火的幣安投資的創意戶外Web3 遊戲StepN 為例的「X to earn」概念,也代表著Web3 領域最新的娛樂新風向。除此之外,娛樂類的app 或者DAPP 仍然存在著多種類型,如仿製短視頻APP,交友軟件等。以上所有的新生代Web3 應用都是以用戶盈利為主要導向,輔以遊戲性加持,擁有著強大破圈能力的項目。這種主打類型的應用意味著Web3 時期的GameFi 相比於其他入口,擁有著更加成熟的遊戲性和流量吸引力。

雖然目前娛樂類應用還存在著因為鏈上交互操作過多對公鏈性能要求較高等一系列問題,但整體瑕不掩瑜,現象級的娛樂類應用層出不窮,如Axie Infinity,RACA,和StepN 等。他們對於圈外流量,有的採用了傳統的EOA 錢包,有的如StepN,採用了中心化app 的方式引流後給予用戶引導註冊內置入口的錢包,這些舉措很大程度上幫助了這些GameFi 將流量引入並且將其轉化為新的全面的Web3 用戶。

關於Web3 應用的思考:

就如同本文在最開始所講的,目前我們把Web3 的應用入口分為賬戶體係與DAPP 兩大類別。而這兩類入口情況分別有著自己的優劣勢:對於賬戶體系類的入口來講,這種入口方式更像是一種由面到點的過程,用戶先是經過中心化的賬戶體系路徑入金,創建自己的賬戶體系,然後再由該賬戶體系(如交易所,錢包等)輻射到點(DAPP 等Web3 應用),這是較為目前較為傳統的流量入口方式。由於該類入口成熟度的原因,入金體系較為完整和便利,並且用戶可以擁有充分的選擇權和自由度,缺點在於在吸引流量的類別方面較為單一和片面,無法針對性的針對不同人群做出不同的策略配置。而對於Web3 DAPP 類入口,這更像是一種由點到面的輻射,流量往往通過點(Web3 DAPP)進入,進而進入到更大的Web3 生態,該種方式可以充分發揮不同類型DAPP 的主觀優勢,吸引各自的目標流量,比如一些特定的NFT Marketplace 和曾經大火的Axie Infinity,皆是通過DAPP 本身的影響力吸引了大量圈外流量。

目前來講,賬戶體系類入口有著悠久的歷史,它們更加成熟,如交易所的用戶依舊佔據了整個Web3 用戶的大頭,而錢包也是進入Web3 的必須品。但是如今越來越多的情況表明,賽道裡優秀的龍頭DAPP 或者Web3 應用,因為有獨立的龐大流量加持的巨大優勢,已經擁有了跳過交易所和錢包入口的能力和基礎,自己開始建立獨立的APP 或者應用端作為入口。這一類Web3 DAPP 代表著更加新興的趨勢,值得我們關注。但無論如何,這兩者仍然同時面臨著一些類似的難題,比如Web3 世界的進入門檻仍然高於Web2 的世界不少,它們在發揮自己優勢的同時扔時刻致力於消除該種障礙。

四、Web3 未來入口的展望

作為今年流量爆款代表項目的StepN 雖然因為後面運營和大環境的總總原因導致一系列的計劃暫時擱置,但在目前Web3 行業的發展階段,以行業所誕生的爆款應用的吸睛能力和流量匯聚能力來看,已經為他們在短時間內創建自己巨大流量的獨立入口創造了條件,在獲得階段性成功後,並沒有滿足於遊戲市場的打開,而是想利用流量入口發展出Launchpad、 DEX 甚至更多DAPP 的一系列圍繞Stepn 生態的元宇宙圖景,不得不說這是一個非常具有想像力的舉措,筆者認為這也是許多不滿足於Web3 APP 或者DAPP 的創業者們的崛起之道, StepN 仿製著錢包的發展路徑至少開闢了一個思路,即希望利用自己巔峰期的流量來發展生態而留住流量,這樣的舉措讓Web3 的創業者們意識到這樣的路徑不止錢包們可以做,APP DAPP 甚至以後的各種流量捕獲的開發者們都可以如此嘗試。而在最近,由StepN 母公司Find Satoshi Lab 旗下的新NFT 交易平台MOOAR 也即將上線,雖說該項目未能完全如願採用最初的思路,但StepN 至少做出了表率。

我們認為,之所以能出現這種短時間爆款應用的流量能逃脫交易所和錢包的引力,得到獨立包攬流量的情況,只是階段性的,也即是說,行業的紅利期是有限的,無論是對於用戶還是創業者都是如此,我們認為這只是因為目前Web3 領域生態發展不成熟或者不均衡造成的,到行業成熟期,這一現象會逐漸消失,寶貴的流量資源將會集中於少數幾個實力領先的龍頭應用。這就像在互聯網高速發展時期,無論是應用端還是流量入口都可以做到百花齊放,但是到瞭如今的行業成熟期,大多數服務甚至功能都匯聚到了幾個龍頭APP,中小型應用要么死亡要么被整合,這不只是資本運作的結果,我們認為最根本原因也在於這一點是順應人性的,作為用戶我們不可能長久通過繁複龐雜的入口進入,流量永遠傾向於便利化和一站式的整合入口,這也許是產品端的需求的必然結果,主打去中心化概念的Web3 時代應用也許能夠將後端去中心化,但是前端仍然難逃用戶習慣的引力,而用戶習慣卻是很難去中心化的。

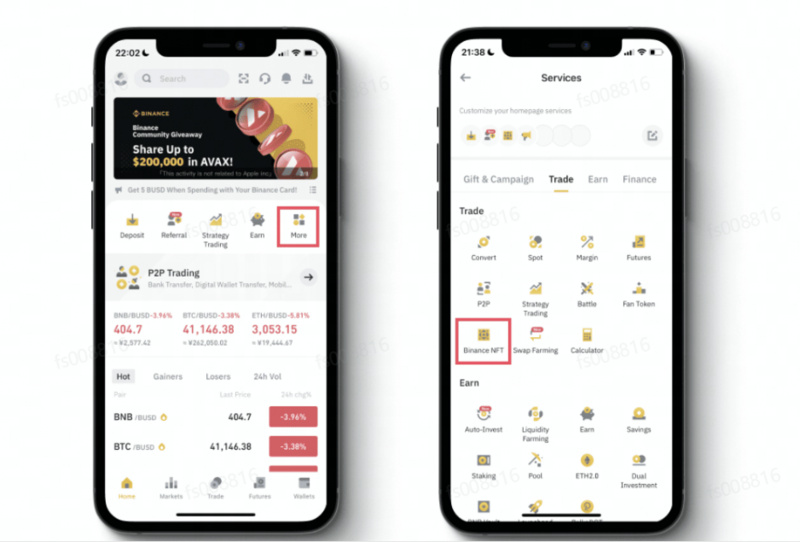

所以我們認為在這種局面下,未來的Web3 流量入口,無論是選擇賬戶體系類還是Web3 的DAPP 類方式,仍然應該會集中於少數,並且應當符合從面輻射到點的形式。具體來講,從目前的形勢看,交易所和錢包是目前最具實力和最有可能達到這一大成結局的終結者,假如CEX 和錢包能夠把握住目前的流量黃金期,開發出順應用戶習慣和使用環境的入口,應該可以在流量方面大大提高自己的統治地位,譬如融合了各種APP 和DAPP 入口的Binance 交易所主界面裡的下拉小程序界面,在筆者看來這就是一次非常值得學習的嘗試。

我們認為流量入口集中於少數幾個龍頭應用是未來行業成熟期最有可能的行業模式(目前看交易所和錢包的入口是最接近這一點的),而且這種流量攫取方式並不違反Web3 的去中心化和對用戶個體的尊重精神,因為它們的後端仍然架設於整個去中心化的方式之上。而基於去中心化的精神,未來是否有更好更佳的關於流量入口的解決方案能夠更加優化該種中心化的流量進入方式,是值得我們思考的。

此外,最近馬斯克已經完成了對推特的收購,作為世界上Web2 最大的社交網絡和承載整個互聯網流量的巨大入口,對推特進行Web3 方式的改革是值得期待的,馬斯克可能會針對推特進行重大改革,對於如此龐大的Web2 和傳統互聯網巨獸是否會進行Web3 的改革,具體通過什麼方式改革,改革到哪種程度,這些會對流量入口採取何種深遠的影響,都是值得深思的,假設推特能夠進行去中心化改革或者兼容大量Web3 行業的應用,也許會打破現在所有的Web3 流量分佈的格局,我們相信這一定是劃時代的事件,讓我們拭目以待吧。

Reference:

Reddit NFT:剖析Web2 到Web3 的大眾採用曲線

Total OpenSea traders over time (Ethereum)