本期Clips關注近期熱度頗高的RWA龍頭和DeFi藍籌項目MakerDao。筆者嘗試分析MKR上漲的內外動因,並從Maker的業務出發評估其優勢、挑戰和存在的長期隱患。

以下文章內容為筆者截至發表時的階段性看法,可能存在事實、觀點的錯誤和偏見,僅作為討論之用,也期待來自其他投研同業的指正。

1. MKR 價格回春:眾多因素共振的結果

近期老一輩DeFi的二級市場價格回溫明顯,其中Compound和MakerDao漲幅最為明顯。其中Compound的大漲雖有創始人Robert Leshner二次在RWA賽道創業的背景,但這一事件對Compound的基本面影響有限,Comp的上漲更多屬於“幹拔”,分析的價值並不大。

MKR的上漲則有著綜合的內外部因素共同驅動,有基本面業務反轉的邏輯,也有Endgame計劃的長期願景逐漸發酵的功勞。

具體來說,MKR近期上漲的助推力包括:

1. 協議的月度開支下降,月支出從此前動輒5、6百萬美金,而6月回落到2百萬左右。

Maker的代幣轉賬支付統計,圖片來源:https://makerburn.com/#/expenses/accounting

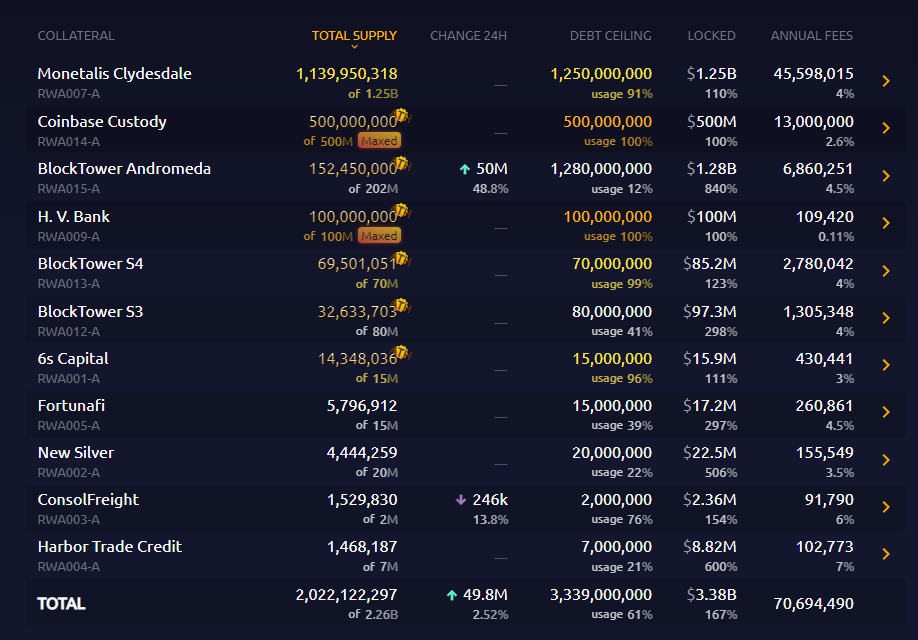

2. 將抵押物從無息穩定幣轉為國債或穩定幣理財,明顯提高了財務收入預期,體現為PE的下降。根據makerburn的統計,MakerDao單從RWA獲取的預測年化收入就高達近7100萬美金。

Maker的RWA資產清單,圖片來源:https://makerburn.com/#/rundown

3. 創始人Rune在二級市場拋售LDO等其他代幣並持續回購MKR多月,給足了市場信心。

4. 通過治理將項目盈餘池(System surplus)資金回購的閾值從2.5億美金降到5000萬美金,目前盈餘池的可用資金為7025萬美金,擁有2000萬左右的回購資金。不過根據Maker現在的回購機制已經從回購銷毀更改為“回購做市”,因此實際回購MKR的金額為2000/2,剩餘的1000萬Dai將用於和MKR在Uniswap v2上提供流動性,以LP形式作為國庫資產存在。

Maker的系統盈餘數據,圖片來源:https://makerburn.com/#/system-surplus

此外,自去年Maker的創始人Rune Christensen提出Endgame的Maker改造計劃以來,其敘事上的宏大願景,也讓不少投資者在MKR的業績和幣價回暖後開始相信和買單。

MakerDao的Endgame的最終目的在於通過優化治理結構,資助子項目,實現其“世界公平穩定幣”的願景。

此外,近期RWA的敘事似乎頗受市場歡迎,雖然真正圍繞該業務已經上線代幣的項目不多,但是討論的熱度明顯走高,獲得了眾多投資機構的看好。

總結來說,MKR的這一波上漲是內外因素綜合驅動的結果,其中內因為主,至於RWA敘事層面的推動,筆者更傾向於是MakerDao對於RWA業務的實踐和階段性不錯的結果推動了加密市場RWA敘事的發展,而不是反過來,這裡的因果被倒置了。

2. MakerDao 業務的本質

那麼,我們應該如何看待以上因素對MakerDao的長期影響?這些向好因素是否能夠推動Maker再上一個台階,實現其創造一個“世界公平穩定幣”的宏大願景?

筆者覺得很難,這要從MakerDao的業務本質說起。

MakerDao的核心業務從未改變,與USDT、USDC、BUSD等項目本質上是一致的,即通過推廣自己的穩定幣,從穩定幣的發行和運營中獲取“鑄幣稅收入”。

所謂鑄幣稅,可以寬泛地理解為貨幣發行方通過發幣獲取的收入。不同的穩定幣項目獲取鑄幣稅收入的方式各不相同,比如另一個去中心化穩定幣項目Liquity,用戶在鑄造它的穩定幣Lusd時會被收取0.5%的費用。對於Tether的用戶來說,存取美元時需要繳納0.1%或1000$的費用。

此外,Tether還會積極地配置用戶存放在它那裡的美金,用於購買流動性較好的國債、逆回購或貨幣基金,在資產端賺取財務收入。

Dai的此前的主要收入來源之一是用戶通過抵押物獲得Dai,期間需要支付的借貸利息(穩定費),後來採用了與Tether類似的方式,將其PSM模塊的USDC等穩定幣抵押物,換成了收益型資產,如國債,或是存放在Coinbase的USDC活期理財。

然而,穩定幣業務的核心在於穩定幣需求端的拓展,穩定幣只有保持較高的發行規模,才能獲得足夠的抵押資產,利用可調配的資產獲取財務收入。

此外,Dai與USDT和USDC的主要差別在於其去中心化的定位,“Dai相對於USDT和USDC有更強的抗審查性和更小的監管暴露”是Dai最重要的差異化價值,而將Dai的抵押物大量替換為能被中心化力量扣押的RWA資產,這在本質上消解了Dai與USDC和USDT的差異。

當然了,Dai目前仍然是最大的去中化穩定幣,其43億的市值,相對於Frax(名義市值10億)和LUSD(2.9億市值)仍有很大的領先。

3. Dai 競爭優勢的來源

除了在資產端向RWA靠攏的積極嘗試,近幾年Maker在Dai的運作整體讓人感覺乏善可陳,其依舊能牢牢把持去中心化穩定幣第一把交易的競爭優勢,在於兩點:

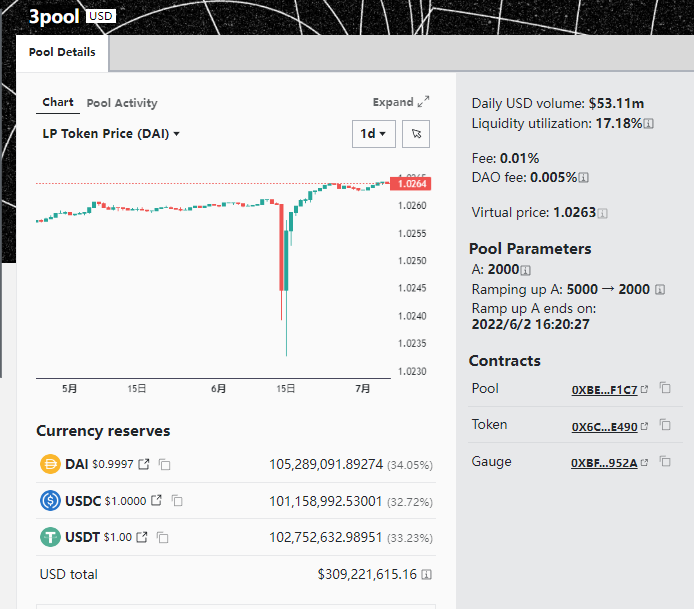

1. “首個去中心化穩定幣”的正統性和品牌:這讓Dai更早地被眾多頭部DeFi和Cex所集成和採用,大大降低了它的流動性、商務公關的成本。以Curve為例,Dai作為Curve歷史最悠久的穩定幣流動性基礎池(basepool)3pool的幣種之一,被Curve默認為基礎穩定幣,這意味Maker作為Dai的發行方無需為Dai在Curve上的流動性花一分錢,不止如此,Dai還享受著其他流動性賄賂方提供的間接補貼(當這些項目採購自身代幣與3pool的組對流動性時)。

Curve的3pool穩定幣池,來源:https://curve.fi/#/ethereum/pools/3pool/deposit

2. 穩定幣的網絡效應:人們總是傾向於使用網絡規模最大、用戶量和場景最多、自己最熟知的穩定幣,在去中心化穩定幣這個細分品類裡,Dai的網絡規模依舊領先於追趕者。

然而,Dai的主要對手並不是Frax和Lusd們(他們同樣處境艱難),用戶和項目方在選擇使用與合作的穩定幣時,拿來與Dai比較的往往是USDT\USDC。與它們相比,Dai處於明顯的網絡劣勢。

4. MakerDao 的真正挑戰

儘管MakerDao的短期利好因素密集,但筆者仍然對其未來的發展持悲觀態度。在討論完了Maker的業務本質是穩定幣發行與運營,以及Dai目前具備的競爭優勢之後,我們來正視它們所面臨的真問題。

問題1:Dai 的規模持續萎縮,應用場景拓展長期停滯

數據來源:https://www.coingecko.com/en/coins/dai

Dai如今的市值規模距離前期高點已經下跌了近56%,仍然沒有止跌的趨勢。而USDT即使在熊市,其市值已經創出了新高。

數據來源:https://www.coingecko.com/en/coins/tether

Dai的上一波規模增長來自於DeFi summer的挖礦潮,但它下一波週期的增長驅動力還能來自於哪裡?目力所及之內似乎難尋Dai的有力場景。

對於如何拓展Dai的用例被更廣泛地接受,Maker並非沒有思考和規劃。根據Endgame的設計,第一個手段是為Dai的底層資產引入可再生能源項目(Renewable energy projects),讓Dai成為“綠色貨幣”(Clean money)。在Endgame的推演中,這會讓Dai擁有一個被主流接納的品牌元素,而且讓現實世界的行政力量在試圖扣押、罰沒Dai的清潔能源項目時有更高的“政治成本”。在筆者看來,讓抵押物的含“綠”量提高,就能提高Dai的接納度,顯然是一個過於天真的想法。人們或許在思想或口號上支持環保,但落到實際行動上,依舊會選擇接納度更廣的USDT或USDC。在極度崇尚去中心化的web3世界裡推廣去中心化穩定幣尚且如此艱難,怎麼能指望現實世界的居民因為“環保”而使用Dai?

第二個手段,同時也是Endgame的重點事項,由Maker孵化,社區發展圍繞Dai的子項目(subDAO)。 subDAO一方面承擔了並行、分流目前集中在MakerDao主線上的治理和協調工作,把集中式治理,變成分版塊、分項目治理;另一方面subDAO可以設立單獨的商業項目,探索新的收入來源,並由這些項目給Dai提供新的需求場景。然而,這也是第二個Maker面臨的重要挑戰。

問題2:subDAO 項目怎麼在輸血MKR 和Dai 的同時還能創業成功?

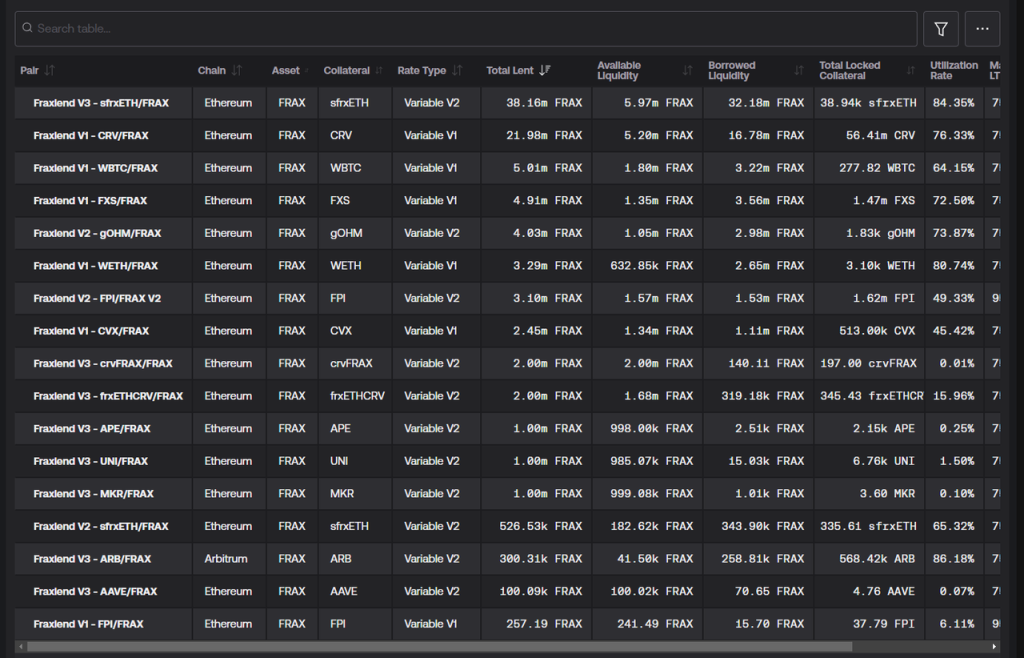

Maker未來孵化的眾多subDAOs,將會把subDAO的自有新代幣,用於激勵Dai的流動性挖礦,以提升Dai的使用。同時,MakerDao還會以低息或0息為subDAO商業項目提供Dai借款,幫助項目完成早期啟動。除了低息的資金扶持之外,subDAO也繼承了MakerDao的品牌信用和社區,這種信用的背書和種子用戶的導入對於DeFi的啟動期是非常重要的。相對於寄希望於引入環保項目來提升Dai的採用度,subDAO方案聽起來更有可執行性,在DeFi領域也早有先例。比如Frax就開發了自己的Fraxlend,支持用各種抵押物借出Frax,為Frax提供使用場景。

Fraxlend資產借貸清單,圖片來源:https://facts.frax.finance/fraxlend

然而問題在於,在DeFi領域“低垂的果實”都已經被創業者摘掉的背景下,要開發出一個適配市場需求的subDAO項目並不容易。更重要的是這些subDAO還需要在發展項目的同時肩負給Dai和MKR輸送價值的責任,因為它們要分配額外的項目代幣給Dai、ETHD(Endgame中規劃的LST代幣再封裝版本,用作Dai的質押物)和MKR作為激勵。在有這樣的“進貢任務”的前提下,還要完成滿足用戶需求並擊敗競爭者的產品的任務,難度可想而知。其中MakerDao孵化上線的借貸產品Spark,扣去MakerDao直接鑄造提供的2千萬Dai,Spark目前的實際TVL僅有2千多萬。

圖片來源:https://app.sparkprotocol.io/markets/

5. MakerDao 的其他隱憂

除了上文說的兩個挑戰,MakerDao還面臨著其他的隱憂。

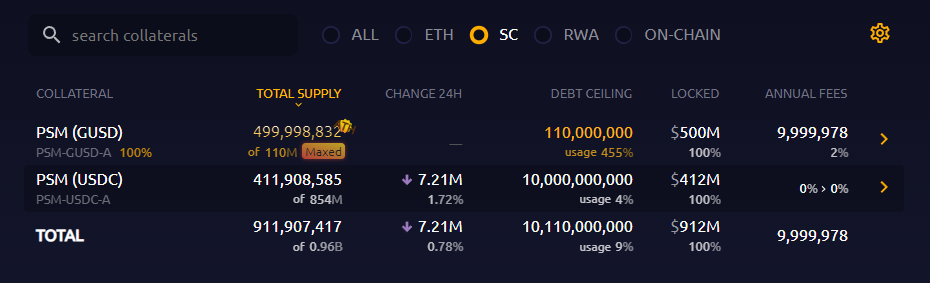

首先是MakerDao賬上的能用來繼續購買RWA的穩定幣已經所剩不多,很難繼續加倉美債。

根據Makerburn的統計,其PSM內持有的穩定幣目前還剩9.12億美金左右(USDC+GUSD)。而其中的5億美元GUSD已經在享受著Gemini的年化2%的收益補貼,雖然遠低於其他RWA的利率,但是由於錯綜複雜的因素(比如Makerdao PSM持有的GUSD占到總發行量的89 %,如果強行清算賣出換成美元會有較大的價格折損),短期內這部分資金不會有太大變動。

圖片來源:https://makerburn.com/#/rundown

因此,Maker能用來繼續買收益率類資產的靈活現金只剩下PSM裡面的4.12億USDC,最不濟就是把Coinbase裡年化2.6%的5億USDC換成美債,所以滿打滿算Maker可以加倉美債的資金也只有9億左右,而實際上為應對PSM的贖回,Maker能用來買美債的資金量不會太多,否則一旦用戶以Dai大額贖回USDC,Maker就需要拋售美債資產來承兌,這裡面臨的交易磨損和債券價格波動反而會讓Maker造成損失。而且如果Dai的市值規模進一步下降,Maker的可投資資產規模也將進一步被迫下降。

其次是Makerdao的成本控制是否能繼續保持,筆者存懷疑態度。就Endgame目前的規劃來看,雖然其嘗試把DAO的治理流程和權力從“Maker中心”分散到各個subDAO,但是在subDAO的治理單位中又設置了繁複的角色、組織和仲裁部門,整個協作鏈路是筆者所了解過的所有項目中最複雜的,是名副其實的“治理迷宮”。有興趣的讀者可以訪問Endgame的V3完整版進行燒腦的閱讀體驗。此外,RWA業務的引入造成的DeFi與線下傳統金融實體的交匯以及大量高薪外包工作的產生,疊加目前非常嚴重的治理權中心化問題(2022年10月通過的Endgame計劃投票,其中70%的贊成票來自於Maker創始人Rune相關的投票集團),MakerDao的利益輸送問題已經是房間裡的大象。比如目前Maker最大RWA投資管理金庫,由一個名叫Monetalis Clydesdale的小機構負責,但其掌管著12.5億美金的Maker資金,負責將資金配置為國債資產,以及與其他傳統金融機構接洽,該公司收取近190萬美金/年的服務費,Maker是當時其唯一的客戶,而Maker的創始人Rune Christensen就是該公司的主要股東。

Rune是monetalis的主要投資人,圖片來源:https://monetalis.io/

類似的例子還有Maker為其風險管理服務商Block Analitica支付著高達近500萬美金/年(Dai+MKR)的服務費,更為弔詭的是Block Analitica不但是風險管理服務的提供者,還是風險管理服務的評估者,這一運動員+裁判的雙重身份令Maker的風控服務成為了一個肥美的壟斷生意,剩下的問題恐怕只剩Block Analitica和壟斷了MKR治理權的利益集團之間該如何分享這從Maker國庫中獲得的豐厚利益。類似種種事件,再搭配讓a16z都聽了直搖頭的Endgame的宏偉計劃,未來國庫資金的迂迴流失恐怕會進一步加劇,只是隨著組織的分散和下放,利益團體掏空國庫和分賬的手段可能更加隱秘迂迴。

來源:coindesk

此外,Dai的穩定費率近期從1%+上調至3%以上,這進一步縮小了用戶通過MakerDao進行借貸行為的需求,不利於Dai規模的保持。

最後,從Endgame到大筆購入國債和RWA,再到創始人高調二級市場回購,以及發起投票大幅調低從國庫支取回購款的門檻,一系列的組合拳讓MKR的市值有了明顯的短期起色,但是也留下了諸多隱患:

1. 國庫盈餘準備金留存不足,應對壞賬風險的能力下降。

2. 激進地提高了對RWA的敞口,讓資產被中心化機構扣押的風險大增,Dai的脆弱性進一步被放大了。

3. 龐大繁複、持續修改的Endgame計劃讓社區分裂嚴重,在5月Rune Christensen發布的Endgame階段一路線圖中,又出現了“AI治理”、發布“新品牌”的穩定幣和治理代幣(保留原有的Dai和MKR)以及MakerDao自己搞一條鍊等“奇思妙想”。

6. Endgame 不是終局

在5月Rune Christensen發布的Endgame路線圖(相關閱讀:《 詳解MakerDAO終局計劃Endgame的新路線圖,將AI輔助治理及部署新鏈》)論壇雄文的評論區裡,除了常見的吹捧和其他治理者困惑的提問之外,有2位用戶的留言格外扎眼:

“(我們)曾經擁有的寶貴金錢和精力都被浪費在資助無用之人和垃圾上,而沒有投入於為MKR創造價值和拓展Dai的規模上。所有的資金和研究都應該用於搞明白如何使Dai和MKR自主運行起來!去除臃腫的人事,去除繁雜的治理吧,這才是正道。”

“我們為什麼認為一個全局預先規劃好的'終局計劃' 會比解決當前的問題和逐步改進更好呢?這個計劃了除了區塊鏈的部分之外,關於'我們做什麼' 的內容總是非常具體,而與'為什麼要這麼做' 相關的卻非常少。”

對於基於區塊鏈運行的Web3項目來說,本應當利用好透明和低信任成本帶來的效率,而不是再壘起新的高牆,熏蒸出新的濃霧,在牆後和霧中為自己尋租。

Endgame不是DeFi應有的終局,它只是MakerDao的牆與霧罷了。

7. 參考內容與致謝

筆者在文章撰寫過程中與@DigiFTTech的研究員@ryanciz233就Maker的話題進行了討論,感謝他提供的不少重要信息, @ryanciz233對Maker在RWA部分的調研也將於近日發布。

MakerDAO Becoming 'a Company Run by Politics'?

A16z Doesn't Support Plan to Break Up DeFi Giant MakerDAO

MakerDao抵押物數據:https://makerburn.com/

MakerDao開支統計:https://expenses.makerdao.network/

Dai相關數據:https://daistats.com/#/