原文: The Creator Economy: Trends, Opportunities, and Business Models

什麼定義了創作者經濟?

我認為創作者經濟具有兩個關鍵方面:(1)創作者能夠通過獨特的個人內容交換到粉絲和追隨者,並且將流量貨幣化,以及(2)建造工具和基礎設施來創建或管理內容。對於個人而言,創作者通常看起來像獨立的網紅、博主、攝像師和作家。對於構建創作者經濟骨幹的企業來說,這包括託管內容的平台、管理內容的軟件和財務推動者。

我們為什麼要關心?

因為無所不在,所以創客經濟將被稱為“經濟”。在過去的幾年裡,我們已經看到一種新的工作文化在產生——人們希望能設定自己的工作時間、工資和工作類型。隨著新的工作模式和工作定義的擴展,例如零工經濟,人們能夠設置自己的時間表。然而,人們正在擺脫單調和重複的工作流程,轉向創造性的方式來按照自己的方式賺錢。大約十年前,人們將創造性的愛好或激情貨幣化是不現實的——直到現在。人們能夠通過新平台將他們的創意興趣和追隨者關係貨幣化。

年輕一代湧向創作者經濟,將他們的激情和興趣貨幣化。事實上,調查顯示,29% 的Z 世代孩子想成為YouTube 主播!最終,每個人都會以某種方式、形態或形式成為內容創作者。社交平台的存在將使人們的注意力從基於任務的工作轉向輔導、服務和藝術。

擁有大量受眾的創作者是他們這一代的有影響力的人。據Morning Consult 稱,3/4 的千禧一代和Z 世代在社交媒體上關注有影響力的人,其中超過一半的人相信有影響力的人會就他們推廣的品牌和產品提供好的建議。社交媒體已成為消費者決策的平台和驅動力。年輕一代信任他們追隨的人的建議,通過這些建議塑造他們對文化和世界的看法。

未來將有更多的機會通過啟動新平台獲利。毫無疑問,企業和投資者正在密切關注。到目前為止,到2021 年,創作者經濟的初創公司迄今已籌集了四十億美元的資金。上個月,Pinterest等較老的平台試圖通過引入流行影響者的直播購物來搶占創作者的份額。 Dropbox 試圖為公司引如創意工具,以便在共享和編輯視頻內容方面進行協作。 TikTok 和Clubhouse 已開始嘗試通過在去年推出他們的創作者基金來進行貨幣化。

誰是創作者?

創作者經濟的全球市場規模估計約為一千億美元,並且隨著越來越多的人從兼職創作者轉向全職創作者,該市場規模還在不斷增長。

大約有300 萬創作者被認為在主要平台上全職製作內容。一般來說,全職創作者可以通過訂閱人數和年收入來衡量。根據Neoreach 的數據,大約43% 的創作者每年從純內容中賺取超過5 萬美元。大多數創作者從品牌合作和廣告收入中獲得收入,其中YouTube 佔據了最大的收入份額。

除了全職創作者之外,還有4700 萬人是業餘愛好者或業餘愛好者,他們有可能轉為全職創作者角色。這一點很重要,因為年輕一代越來越希望將他們的激情和興趣貨幣化,從而孕育下一代獨立創作者和個體企業家。這些新興藝術家、中堅創作者和個體企業家專注於跨平台發展他們的社交存在並直接從追隨者那裡獲利。

儘管越來越多的業餘創作者成長為全職創作者,但頂級創作者的權力曲線卻佔據了大部分收入和支出。讓我們以Addison Rae 為例。 Addison Rae 是一位受歡迎的Z 世代影響者,他從Hype House 開始,現在被認為是收入最高的影響者之一。 2020 年,她是收入最高的TikToker,估計收入為500 萬美元。那年。她目前在TikTok 上擁有8600 萬粉絲,在Instagram 上擁有4000 萬粉絲。根據Rockwater 的說法,她2/3 的收入來自讚助和合作。她合作過的品牌包括Iamkoko 和Fanjoy 與她聯名的商品,坐過American Eagle 的品牌大使,還有SKIMS 和FashionNova 。她最近還在音樂和播客領域開展了新的業務。 Addison 被歸類為年收入超過100 萬美元的精英創作者,這些人構成了創作者經濟的大部分價值。

創客經濟的格局

我在創作者經濟中細分了以下主要類別:

1. 社交媒體——創作者用來擴大他們的影響力的被頻繁使用的內容髮現平台

- 社交媒體:Clubhouse、TikTok、Discord、Instagram、YouTube

- 社交遊戲:Twitch、Discord、Shotcall

- 社交網絡:Lex、Snap

2. 獨家創作者<>粉絲內容——創作者發布獨家內容供粉絲訪問的平台,提供直接的內容髮布控制和貨幣化手段。

- 粉絲會員資格:Patreon、Onlyfans、Substack

- 1:1 指導:Mentorcam、Metafy、Cameo

- 創作媒體:DAOrayaki、Bankless、Mirror

3. 參與式學習——可訪問的在線學習網站,教學者的來源更為廣泛,學習內容和授課方式更具備吸引力。

- 基於隊列:Maven,Circle

- 基於興趣:Skillshare,Masterclass

- 教育/高等教育:Outlier

4. 內容編輯器——更好地生成和編輯內容的軟件。 AI 分層工具正在跨各種消費者和B2B 用例創建更快、更高效的工作流。

- 視覺:Kapwing、Canva、Facet

- 視頻:Descript、Biteable、Milk Video

- 文字:Copy AI

- 網站:Webflow

5. 財務工具——創作者分配收入、發送付款和生成財務洞察的商業工具。對於銀行業來說,這個較新的類別包括為創作者量身定制的信貸和貸款。

- 付款:Stir

- 銀行業務:Karat,Oxygen

6. Shopify for Creators——允許創作者輕鬆推出新業務的初創公司,例如商品、產品線、課程,並集中提供多種產品。

- 商品:Pietra、Merch、Cala

- CRM:Beacons、Stan、Pico

- 事件:Moment、Playground、Welcome

- 播客:Redcircle,Chartable

7. 電子商務和市場——消費者購物和購買/出售獨特資產的新類別。

- 直播:Popshop、Supergreat

- 收藏品:Whatnot、Sorare

- NFT/藝術:OpenSea、Rarible、SuperRare

8. 基礎設施——下一代web3 和無摩擦電子商務的推動者。

- 加密貨幣:Bitski、Venly

- 電子商務:Shipbob、Fabric、Postscript、Bolt

- 課程: Teachable, Kajabi, Podia

9. 其他/新資產類別——新生的品類,它們通過眾籌使傳統行業的准入變得民主化。

- 社會投資:Trading TV

- 音樂:Royal,Indify

- 運動: Topshot

創作者趨勢

多平台的存在需要更大的協作和集成

- 大多數創作者都在多個平台上經營追隨者社區,儘管大多數人將Instagram 作為主要渠道。創作者將繼續多樣化他們的收入來源。雖然YouTube 仍佔貨幣化美元的大部分,但由於剛剛開始嘗試貨幣化的新平台(即TikTok、Clubhouse、Substack)的爆炸式增長,該百分比正在緩慢變化。除了這些流行的社交媒體平台之外,創作者還有新的機會在特定的利基垂直領域獲利,例如1對1 遊戲輔導( Metafy ) 或通過加密貨幣化寫作( Mirror )。總的來說,知識共享、通過加密貨幣化和創作者內容工具似乎正在迅速增長。

社區的建設必不可少

- 創作者需要真正的參與和追隨者才能通過自己獲利。正如kk.org在一篇名為“ 1,000 True Fans ”的文章中所寫的那樣,這與觀看/關注的數量無關,而與直接聯繫有關。如果創作者有幾個真正的追隨者,他們會持續購買創作者的作品,他們就能賺取可觀的薪水。

創作者需要工具來管理他們的參與度和業務

創作者需要工具來收集他們的收入流和分析來發展他們的業務。創作者現在是具有多種收入來源的微型企業,通過多種渠道從粉絲那裡賺錢:社交媒體廣告收入、品牌贊助、品牌合作、商品、知識課程、播客、書籍/網絡研討會等。因此,如果沒有正確的內容管理、財務管理、數據驅動和粉絲參與工具,創作者將更難實現管理、跟踪和發展他們的業務。

工具依賴於已有追隨者的創作者

- 創作者工具,例如課程、商品或內容管理平台,可幫助創作者進一步通過他們的追隨者獲利,而不是獲得新的追隨者。創作者依靠更大的傳統社交平台來獲取粉絲。創作者工具最終側重於已經擁有少量追隨者且通常不由經理代表的中部創作者。由經理代表的創作者通常會從品牌合作和讚助中獲得大部分收入。

市場機會

新的創作者平台

- 新的創作者平台——發布和參與內容的新平台將繼續形成。特別是,NFT 正在創造一個全新的創造和數字所有權領域。以前難以貨幣化的數字商品已通過NFT 獲得——數字藝術(Open Sea)、音樂版稅(Royal)、研究論文、推文(Valuables by Cent),甚至音樂視頻或體育時刻的片段(Top Shot)) 。

- 參與式學習的新模式——越來越多的創作者正在利用現有平台通過輔導、活動或課程將知識共享貨幣化。媒體消費為在線學習創造了更具吸引力的渠道。示例包括創建自己的課程(Skillshare、Maven)的創建者或專家——因類別或專業而異。在B2B 領域,公司將投資於教育( Outlier )、員工學習/培訓系統、虛擬活動/會議( Hopin ) 和貿易學校。

其他工具和基礎設施

- 為了創作者的電子商務——在電子商務中,創作者有更大的機會推出自己的直接產品或服務,而無需品牌合作(由頂級創作者領導)。像Merch和Pietra這樣的新興初創公司允許創作者通過直接與老牌供應商合作來“開箱即用”地創建自己的產品線,這樣彌合了品牌和創作者之間的差距。

- 量身定制的財務管理——創作者缺乏用於支付、業務管理和銀行業務的金融基礎設施。大多數創作者轉向面向自由職業者的會計和發票軟件提供商,如Freshbooks 或Honeybook。其他直接p2p 應用程序,如Venmo、Cash App、Paypal 易於使用支付,但並未深度集成到創建者生態系統或與這些網站兼容,這是Stir旨在解決的問題。在銀行業,像Karat這樣的玩家為數字創作者提供量身定制的信貸額度和儲蓄。創作者有機會更深入地了解他們的收入流、獲得信貸、進行協作支付以及自動化稅收和合規需求。

- 支持人工智能的內容生成軟件——創建和編輯內容的傳統模式——無論是文本、視頻、實時流、照片、音頻,都將通過人工智能驅動的推薦速度提高10 倍。在B2B 方面,令人興奮的應用示例包括營銷團隊的自動文案寫作( Copy.AI )、研究團隊的視頻和音頻編輯/轉錄( Descript、Dovetail )、銷售團隊的個性化視頻( Tavus )、設計的智能照片編輯團隊(Facet),甚至是業務團隊的幻燈片模板(Beautiful.AI,Matik)。

新創業公司如何脫穎而出

在內容運營方面有經驗的管理團隊

- 了解創作者做什麼的團隊,無論他們是親身經歷創作者的生活方式還是為相關媒體平台工作,都可以更有效地向創作者推銷。例子包括Jack Conte,他是Patreon的創始人,他自己是一位音樂家,也創建了一個為他的音樂視頻進行眾籌的平台。其他的業內人士成為創始人的例子是Stir,它的管理團隊來自YikYak、Facebook 和Brex。 Karat Financial 的團隊結合了Instagram 和YouTube 的經驗。這些創始人非常關心如何幫助創作者,在營銷和產品反饋方面與他們密切合作。

吸引創作者對自己的軟件進行病毒式傳播

- 創作者非常熱衷於分享工具的推薦。喜歡產品的創作者通過口耳相傳相互分享,或向他們的追隨者群做廣告,創造一個積極的飛輪來降低獲取成本。團隊創造性地嘗試以具有成本效益的方式營銷其產品的方式是通過他們自己的社交媒體內容、病毒式專業知識以及與其他創作者的直接合作。當然也有其他方法,例如在支付領域,包括通過零交易費用兜售“創作者友好”條款,把創作者從大型的競爭對手那邊吸引過來。

把創作者收入作為核心指標

- 衡量創作者收入如何隨時間增長是該平台正在為創作者提供有價值服務的積極指標。創作者早期在平台上賺取的收入越多,創作者的留存率就越高,未來通過附加分析、協作和服務獲得的收入就越多。更高收入和成長中的創作者往往會更好地保留在平台上。

內容髮現至關重要

- 任何包含創作者/用戶內容的創作者工具,例如Kapwing、Pinterest 或Canva,都需要通過令人愉快的內容髮現和分享來創造網絡效應。成功推薦精彩內容的平台會產生更高的用戶保留率和創作者參與度。研究表明,粉絲願意為每增加一個創作者支付更多費用——增加創作者的錢包,而不是瓜分它——這就是為什麼創作者發現實際上對雙方都有好處,而不是蠶食創作者。

當前的盈利模式

創作者將湧向具有大眾影響力(以獲取觀眾)或公平收入份額(以獲利)的平台。

廣告驅動模型適用於具有大量消費的主流分銷平台。 YouTube 通過其合作夥伴計劃引入了多種商業模式。 YouTube 用戶可以通過廣告、訂閱、捐贈、直播和YouTube Premium 賺取收入。 YouTube 佔據了30% 的訂閱量。 YouTube 開始提供更高的支出透明度,引入了一種稱為每英里收入(RPM) 的新指標。每千次展示收入衡量創作者在YouTube 獲得分成後每1000 次觀看的總收入(來自廣告和其他獲利領域)。其廣告驅動的收入要求創作者傾向於製作觀看次數超過100 萬次的視頻。廣告驅動的貨幣化往往不那麼透明,而且更加複雜。

品牌合作為創作者在主要平台上提供了更高的回報。 TikTok 和Instagram 允許創作者與品牌合作發佈內容。創作者將在Instagram 上發布帶有“合作”標籤的照片或廣告。在TikTok 上,品牌內容必須帶有#ad 標記。品牌交易高度依賴於創作者和支付結構(即每次觀看或每個帖子的參與度)。 TikTok 是實現大規模和最近將創作者貨幣化的最新競爭者。 TikTok 啟動了其創作者基金,這是一項2 億美元的計劃,估計在未來三年內將增長到10 億美元,基金用於支付符合條件的創作者。這些創作者在過去30 天內需要超過10 萬的視頻觀看量,並且會根據視頻中的各種因素獲得資金,TikTok 並未對此進行詳細說明。

小費是一項較新的功能,可直接進入創作者的口袋,但數量較少。 Clubhouse 等較新的平台最近推出了小費功能,但創作者尚未完全通過該平台獲利。 TikTok 最近還通過禮物推出了小費,每1 美元66 個硬幣供創作者兌現,但小費的頻率可能很低,創作者需要成為這些平台的合作計劃的一部分。

- 創作者訂閱擺脫了創作者/粉絲的關係,但覆蓋面較小。 Patreon 和Only Fans 通過降低訂閱費(約20%)變得對創作者更友好,它們允許創作者從粉絲那裡設置會員費率。然而,大部分會員費和捐贈在Patreon 的1-20 美元和OnlyFans 的4-20 美元之間。兩個平台在內容髮現方面都受到限制;粉絲在受到創作者的鼓勵或手動搜索要關注的人後加入。結果,創作者主要將粉絲轉向Patreon 作為經常性收入,而不是用Patreon增加他們的追隨者。

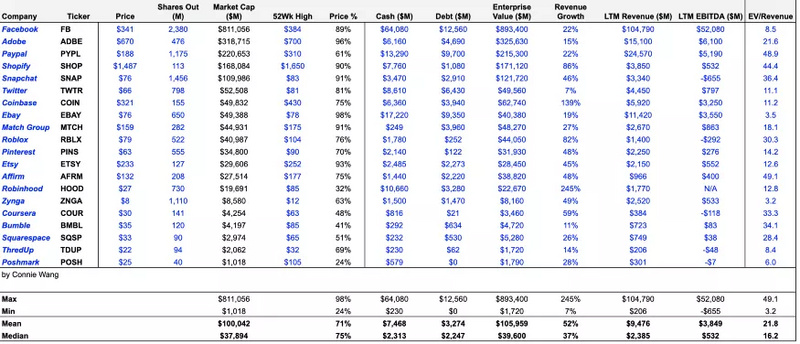

公開市場比較

我在社交媒體、創作者軟件、金融科技/支付、電子商務平台、遊戲、學習和p2p 市場中選擇了一系列公共可比對象。這些公司最近的平均EV/Revenue 倍數為21 倍。即將上市的IPO 候選人將根據各種因素進行評估,包括增長、盈利能力和利潤率。