相關報導:

高盛預測第四季度Coinbase和Robinhood業績遠超預期

數據:Robinhood 股價較8 月高點下跌了70%

——

文|Juny(矽星人)

原標題:散戶神壇變“祭壇”,Robinhood的危機才剛剛開始

要說去年上市的這一波科技界當紅炸子雞中如今誰最慘,打著“劫富濟貧”口號的在線券商Robinhood 必然是榜上有名。

曾經的Robinhood被散戶們奉為神壇。它以零佣金的模式在老牌券商中殺出一條血路,憑一己之力改寫了全行業的交易制度;以簡單便捷的在線交易模式俘獲了Z世代,美國十個年輕人之中可能就有八個在用它進行股票交易。

帶著“讓所有人都能進入金融市場”的雄心壯志,在短短幾年裡,Robinhood從一個名不見經傳的互聯網小券商進階成了月活兩千萬的科技新秀,上市後市值一度逼近800億美元吊打一眾華爾街老券商。可以說,Robinhood曾是近年來矽谷成長速度最快、用戶影響力最廣泛、最受矚目的科技公司之一。

但過去看它有多風光,如今看它就有多落寞。在經歷了去年年初散戶大戰機構事件之後,Robinhood在散戶中的口碑急轉直下,從天之驕子瞬間淪為眾矢之的,上市計劃一度被推後。去年7月,好不容易成功登陸納斯達克,但僅僅實現了幾天的輝煌,股價就開始一瀉千里,如今約120億的市值僅不到高峰時期的六分之一。

截至1月19日Robinhood的股價情況

Robinhood的潰敗,一定程度上也是矽谷創新陷入窘境一個縮影:越來越缺乏顛覆性的技術創新,轉而誕生了諸多的輕量級“模式創新”;創業公司們想要用“服務大眾”為口號來實現快速增長,卻在體量越來越大時,走向了大眾的反面。

對於已然開局不利的Robinhood來說,2022年的壞運氣或許還在後頭。

|收不緊的虧損,留不住的用戶

自從正式登陸美股之後,截至目前Robinhood一共公開發布了兩份財報,但每次發完都對其股價來一記重錘。

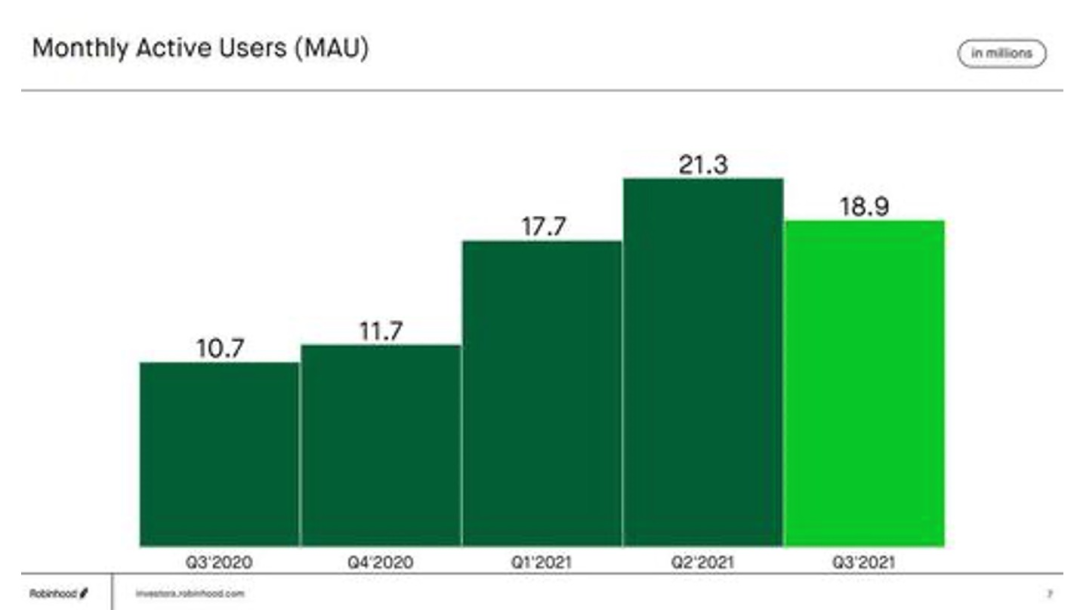

去年8月發布的首份財報就不盡如人意。營收、利潤增長均不及預期,縱觀整個二季度,唯一的亮點可能只剩繼續保持高速增長的活躍用戶。但到了第三季度,Robinhood連這個唯一的亮點都失去了,交出了一份更加難看的財報。營收僅同比增長35%錄得3.65億,環比增長下跌了35%;淨虧損高達13.2億美元,是去年同期淨虧損的100倍。最重要的是,用戶開始出現流失趨勢,月活用戶從第二季度的2130萬下降到了1890萬。

Robinhood近幾個季度的月活用戶情況,圖片來自Robinhood

在第一份財報發布之後,Robinhood盤後大跌8%。第二份財報發布後,盤後大跌9%。

根據Robinhood自己的說法,虧損的大幅擴大和用戶的流失主要是由於加密貨幣和“MEME”股票的熱度下降所造成。其首席財務官Jason Warnick表示,加密貨幣的營收第三季度為5100萬美元,環比下降了78%。 “加密貨幣,特別是狗狗幣熱度的下降,導致了新資金賬戶的大幅減少。”

雖然Robinhood把鍋甩給了加密貨幣,但這也並不是導致投資者大量出逃的根本原因。根據三季度財報顯示,Robinhood的運營成本大幅增加,同比增長了502%,並在當季共花了8700萬來進行市場營銷,佔總營收的比例的24%之多。能夠看出來,Robinhood雖然在賣力招攬客戶了,但用戶就是不買賬。

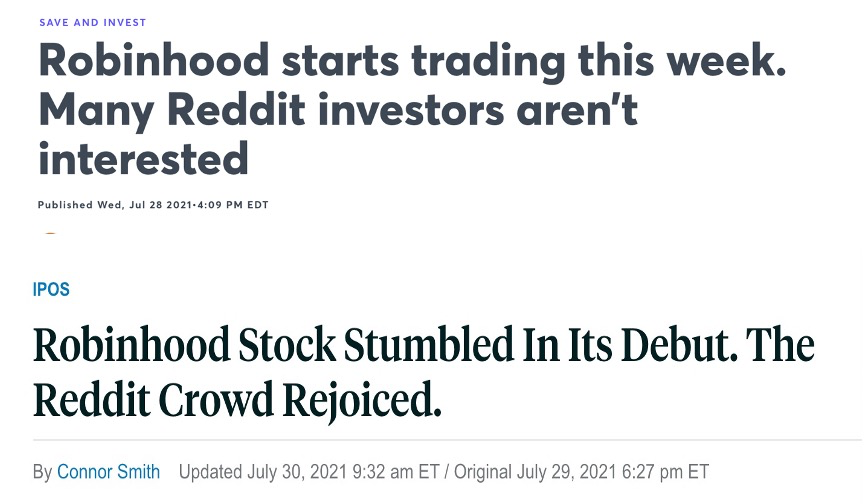

作為曾經的散戶大本營,Robinhood在上市後並沒有得到散戶們的擁簇,反而有很多散戶在持續號召做空Robinhood。上市當天,Robinhood就跌破了發行價,雖然在此後幾天中,股價一度暴漲超過70美元,但很快就在各種利空因素下一蹶不振。截至目前,其股價已經從高點下跌了超過60%,投資者們真切地體驗了一把遭“血洗”的感覺。

關於散戶們對Robinhood股票並不感興趣的報導,圖片來自CNET、巴倫周刊

所以,Robinhood當前最大的危機並不是加密貨幣的一時漲跌,而是它作為曾經的散戶代言人卻失了散戶的心,動搖了其發展的根基。

|與“俠盜”初衷背道而馳

眾所周知,Robinhood取名源自於俠盜羅賓漢的民間傳說。羅賓漢劫富濟貧、行俠仗義,專門整治暴戾的官吏,並把得來的錢財用於救助貧苦百姓。從Robinhood成立之初,他們所宣揚的宗旨就是要降低股票交易的門檻,讓每個人都能進入金融市場。

在這些年的發展歷程中,Robinhood也確實採取了一些表面上更貼近於散戶的創新性做法,比如率先推行“零佣金”交易制度、比如允許用戶用小金額“拆分式”地買賣股票、比如讓散戶也能參與IPO打新。也正是因為Robinhood這種種在老牌券商看來“離經叛道”的模式,俘獲了大量散戶、特別是年輕散戶的心,讓他們成為了Robinhood的忠實追隨者。

在散戶們心中,Robinhood曾是韭菜們的權利得以伸張的地方,是他們能夠跟大資本們作戰的平台。但後來大家逐漸發現,實際上Robinhood本身也是大資本的一員。

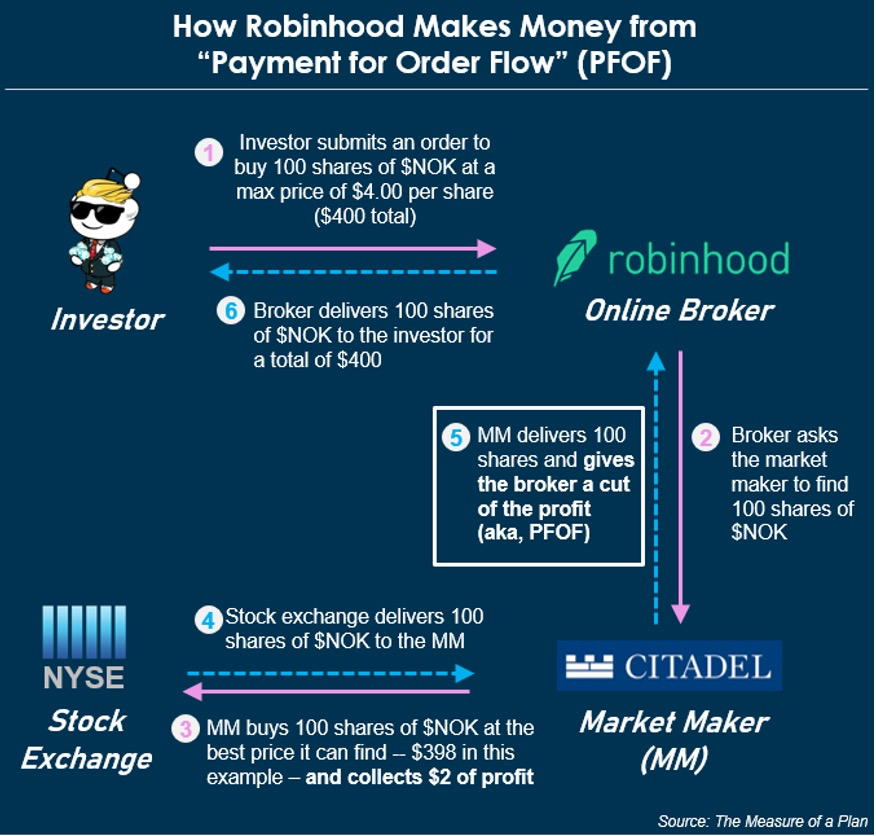

Robinhood最主要的商業模式叫做訂單流支付(PFOF),占到Robinhood總營收的80%以上。所謂的訂單流支付是指將客戶的訂單信息打包給上游做市商,然後通過做市商返點的形式來賺錢,整個過程其實賺的是信息差和時間差。什麼意思呢?

也就是說你在Robinhood上下的單併其實不是被直接發送到紐交所、納斯達克交易所執行,而是由Robinhood打包發送給了諸如Citadel Securities、Virtu Financial、Susquehanna等高頻交易做市商。由於股票市場是實時波動的,這些做市商通過算法和時間差賺取了差價(bid-ask spread),並在暗池中成交。

在這個模式中,做市商並不總是給投資者提供股票的最佳價格。比如你想用4塊錢每股的價格購買100股諾基亞的股票,這個訂單被robinhood收到後發給了做市商,做市商以3.98塊的價格買到,便從中賺取了2塊的差價和Robinhood分利潤。

換言之,客戶最終可能會花更高的價格買入股票,或者更低價格賣出股票。雖然這個價差往往非常小,但用戶量越大、交易越是頻繁,積累所產生的利潤就越是可觀。

訂單流支付的運轉模式,圖片來自於Measure of a plan,版權屬於原作者

而這個時候,Robinhood所吸納的散戶群體就產生了天然的“優勢”,他們不像一般的機構投資者一樣能沉得住氣做長線投資,而是一有風吹草動就頻繁交易,也就讓Robinhood和做市商賺得盆滿缽滿。

所以,訂單流模式可以將交易佣金降低為零,但羊毛出在羊身上,最終其實還是由用戶自己買單。 Robinhood雖然打著的是“劫富濟貧”的口號,但它本質上還是把散戶作為了自己收割利潤的來源,同時加劇了市場信息資源的不對等。

對於Robinhood來說,他們生存的模式就是鼓勵大家頻繁交易,因此對於去年“散戶大戰機構”這種情況他們實際上是喜聞樂見的,甚至一度推波助瀾。然而,當局面走向失控時,Robinhood也是最先“拋棄”散戶的那一個:在收到官方警告之後,立刻限制了相關MEME股票的買賣,導致大量散戶血本無歸。

也是在這個事件之後,很多散戶開始宣布抵制Robinhood,甚至抱團對Robinhood提起訴訟。散戶神壇逐漸“神”氣不再。

|隱患一個接一個,羅賓漢的前路難走

如今當我們仔細審視Robinhood時,會發現當前爆的很多雷其實在早公司發展之初就已經埋下。

比如其核心的訂單流支付的盈利模式,實際上一直都是踩著法律的紅線在走。訂單流支付並不是由Robinhood發明創造的,而是早在上世紀90年代就被提出,但因為這種模式實際上損害了市場的自然流動、提供了尋租空間,同時違反了經紀商為客戶提供最佳買入或賣出訂單執行的義務,因此並沒有被廣泛採納。早在多年以前,英國、加拿大等國就明令禁止訂單流付款模式,任何通過訂單流支付的交易行為都將被判定為非法行為。

去年11月,有消息傳出歐盟即將頒布法令禁止訂單流支付模式,導致Robinhood股價聞聲而跌。而在美國,證券交易委員會新任主席Gary Gensler也正在推進一系列嚴厲的監管計劃,其中最重要的一項議程就是關於完全禁止訂單流支付交易。此項法案一旦被頒布,對於Robinhood來說無疑將是“滅頂之災”。

圖片來自於巴倫周刊

此外,關於以Robinhood為代表的在線交易軟件誘導用戶過度交易的做法也正在被SEC審查。有數據顯示,在Robinhood近2000萬用戶中,有一半以上都是首次投資者,中位數年齡僅為31歲,而年輕由於用戶缺乏金融專業知識和交易經驗往往會把投資“遊戲化”。此前就曾有一位20歲美國青年因為賬戶誤操作顯示產生73萬美元的負債而選擇自殺,引發了軒然大波。有評論認為,Robinhood讓大量零經驗年輕人湧入股票市場無異於鼓勵賭博,是一種極不負責任的做法。

而除了監管層面的問題外,Robinhood如今還被各種官司和煩心事纏身,其中包括被黑客攻擊導致700萬用戶數據被洩漏、平台連續宕機、被官方和民間各種起訴等。

目前最受市場關注的是美國金融監管局剛剛公佈的關於一位27歲卡車司機上訴的判決。

1月6日,金融業監管局裁定,散戶投資者Jose Batista於今年5月對Robinhood提起有關在散戶大戰中被限制某些meme 股票交易所蒙受的重大投資損失的上訴成立,判決要求Robinhood支付該卡車司機賠償金共計29460.77美元。

圖片來自The Verge

雖然不到3萬美元的賠償金並不算很多,但該判決是第一個因Robinhood 的交易限製而向散戶投資者賠款的案例,並很有可能在接下來產生連鎖反應,讓大量散戶發起對Robinhood的訴訟。

種種跡象表明,2022年Robinhood的麻煩似乎才剛剛開始。而在Robinhood提供的第四季度業績指引中,也仍然延續著悲觀的預判。公司認為,“較低的交易活動”或將導致第四季度營收不超過3.25億美元,全年營收不超過18億美元。

從曾經的風頭無兩到如今的危機四伏,Robinhood的經歷或許也在告訴我們,只會講故事的輕量化科技創新註定無法長久,打著促進信息流動的幌子卻在製造更多信息資源不均、屠龍少年變成惡龍的故事,只會越來越多。