在新冠疫情陰影籠罩下的全球金融市場上,“市場持續下跌”和“政府量化寬鬆”成了兩條敘事主線。隨著美股創下史無前例的一周4次熔斷後,美聯儲按捺不住出手救市,降息、無限量QE、2萬億美元刺激計劃相繼出台,這一系列措施意在為市場提供充足的流動性。隨後,美股應聲反彈。

除了傳統資產以外,在此次拋售潮中,新興數字資產比特幣也沒能守住“數字黃金”的地位。根據PAData早前對此次合約“大屠殺”的觀察,比特幣的價格在3月12日晚間暴跌37%,僅當天的爆倉金額就高達27.98億美元,期貨持倉量腰斬53%,大單成交縮水81%……

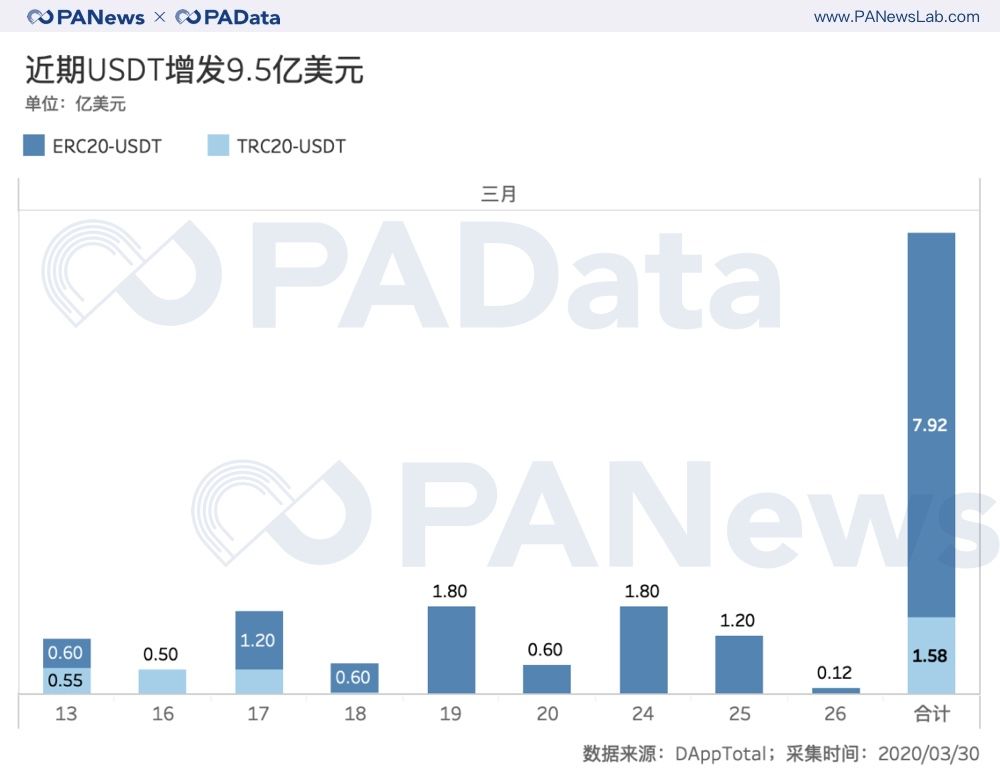

各項數據都表明,數字貨幣市場也正面臨著嚴重的流動性緊缺問題。作為數字貨幣市場流動性的提供者,多個穩定幣都在近期開啟了“瘋狂印鈔”模式。根據DAppTotal的統計,自12日流血暴跌後,僅ERC20-USDT就增發了8次,累計淨增發金額達到7.92億美元。

加密貨幣市場在獲得流動性補充後是否恢復了以往的活力?尤其是此次遭受重創的合約市場目前恢復幾成?哪家交易所回血情況和目前表現最好呢?

暴跌後USDT增發9.5億

投資者對經濟發展的預期惡化使得避險情緒高漲,無論是風險資產還是避險資產都被拋售。美元回流使得包括數字貨幣在內的多個市場流動性緊缺,而資本流出後的資產暴跌又加劇了市場流動性的不足程度。

為了打破這個循環,緩解流動性問題,多國央行緊急干預,或降息,或啟動QE,或實施財政補貼,而在這些財政政策干預之外的數字貨幣市場,多個穩定幣都在近期開啟了“印鈔”模式,以緩解暴跌帶來的流動性不足。

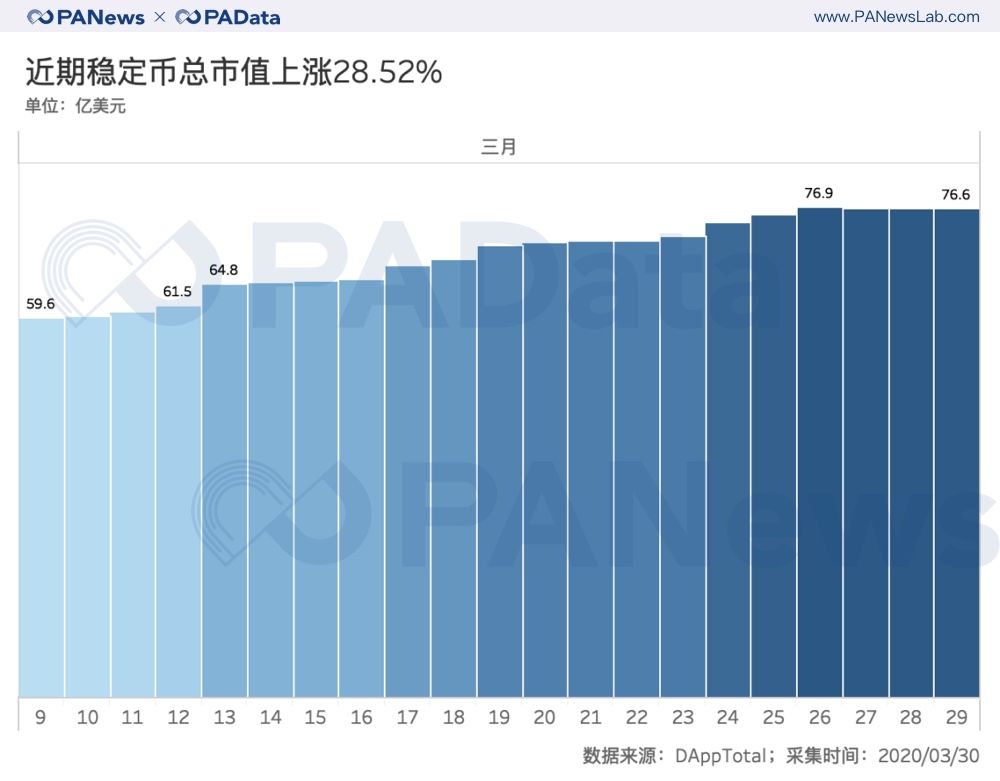

根據DAppTotal的統計,3月以來,穩定幣總市值持續上漲。截至3月29日,穩定幣總市值約為76.6億美元,較3月9日上漲了17億美元,漲幅約為28.52%,其中暴跌後的13日較前一日環比上漲5.37%。

其中,穩定幣市場的主導者USDT在暴跌發生後動作頻頻。根據統計,13日至29日期間, ERC20-USDT和TRC20-USDT累計增發12次,累計淨增發金額高達9.5億美元。

值得注意的是,過去三週僅USDT的增發金額就已經明顯高於2月1日至3月9日期間所有穩定幣的總淨增發金額5.6億美元。穩定幣為數字貨幣市場注入的流動性是迅速且巨量的,那麼“大水漫灌”以後,此前受到重創的合約市場是否立刻“回血”了呢?

四大所合約持倉量平均“回血”28%

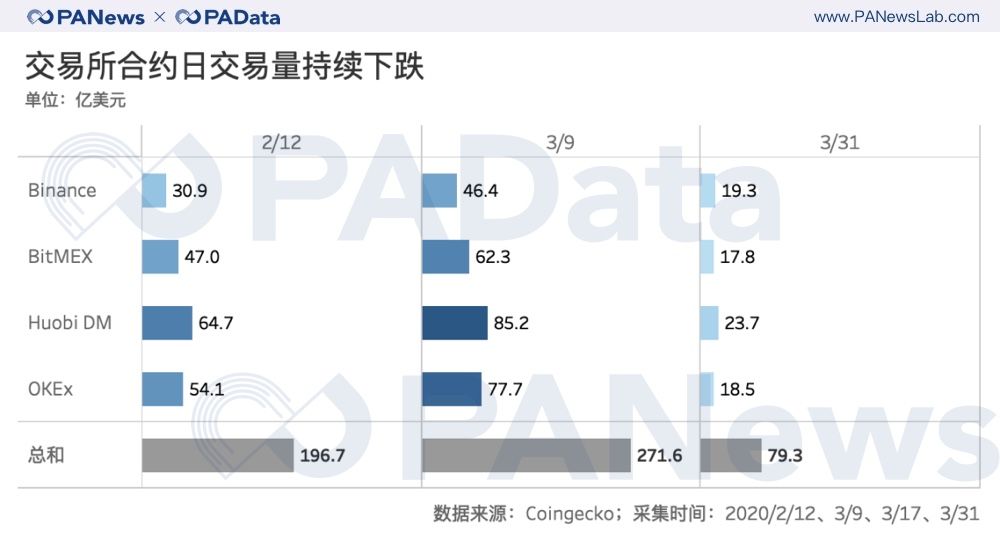

自今年以來,在減半行情的預期下,投資者紛紛進入合約市場,加槓桿以小博大,成交量屢創新高。根據Coingecko的統計,2月12日,OKEx、BitMEX、Huobi和Binance四大主力合約市場的單日名義交易量達到了196.7億美元,而在大約一個月後的3月9日,這個數值上升至了271.6億美元。

但一個月前還在想著怎麼抓住減半行情的投資者,現在都被行情減半抓牢了。合約“大屠殺”後,3月31日四大主力合約市場的單日名義成交量已經下跌到了79.3億美元,大約只是暴跌前的30%。而且,四大交易所的單日合約交易量基本接近,相互之間的交易量差距較極端行情前有所縮小。

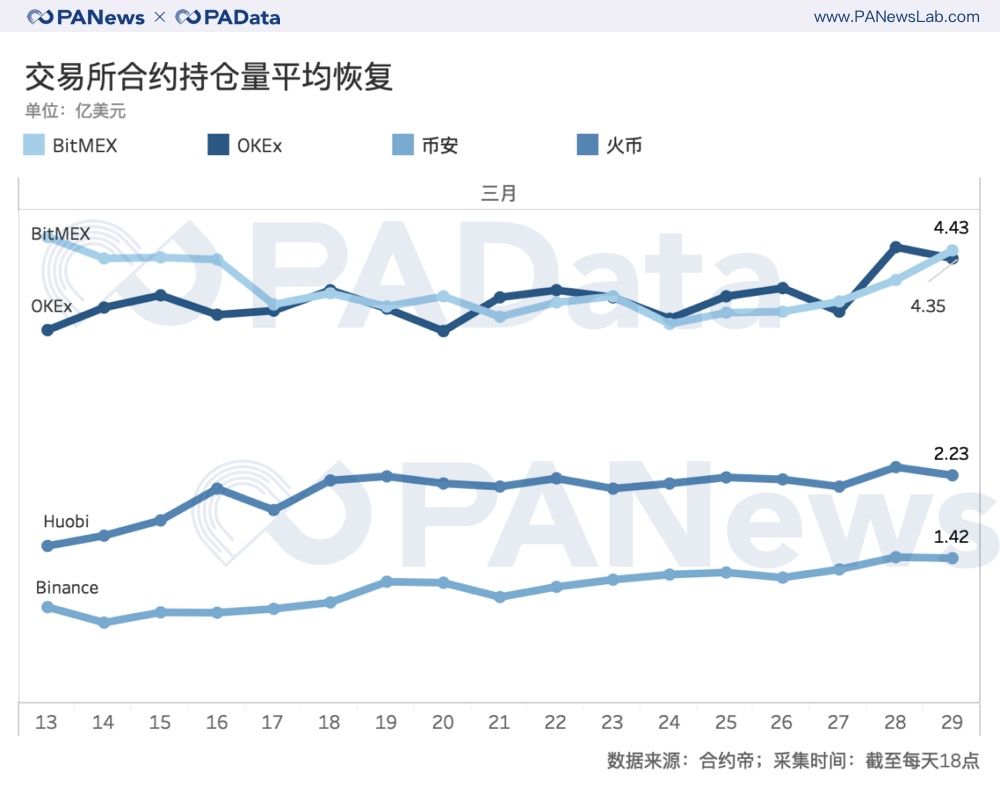

雖然交易量上4家交易所當下咬的很緊,但從持倉量來看,目前BitMEX和OKEx是持倉量最大的兩個合約市場,分別為4.43億美元和4.35億美元,大約是Huobi和Binance持倉量的兩倍多。

要知道,由於合約持倉基數高,BitMEX和OKEx在極端行情期間(3月10日至16日)的爆倉金額都超過了30億美元,Huobi和Binance則都不到10億美元,但即使BitMEX和OKEx受傷更嚴重,兩者仍然是目前最大的兩個合約市場。可見,在合約市場遭受重創後,市場還是維持此前的格局。

就目前市場體量最大的兩強BitMEX和OKEx而言,兩者持倉量的恢復情況卻不太相同。總體而言, BitMEX在極端行情后持倉量仍呈下跌趨勢,OKEx則呈上漲趨勢,前者目前的持倉量較3月13日下跌了2.85%,而OKEx目前的持倉量較3月13日上漲了19.18%。

Huobi和Binance的持倉量在13日以後也成逐漸恢復的態勢,四大主力合約市場目前的持倉量較3月13日平均上漲了28% ,但仍遠低於暴跌前的水平,穩定幣“開閘放水”的效果並非立竿見影。

極端行情下主力合約市場的抗風險能力

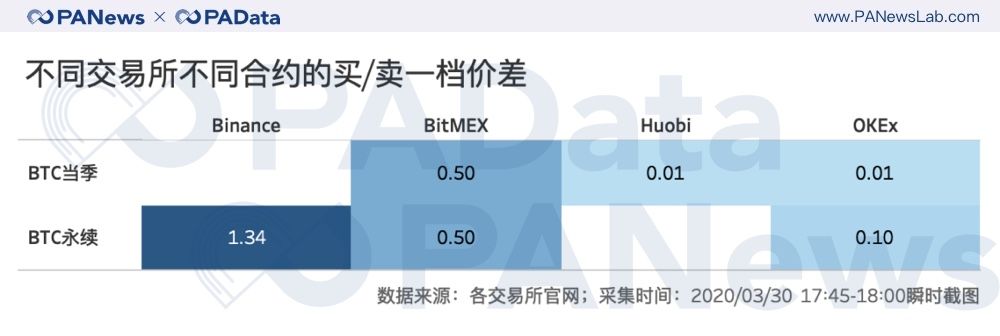

交易深度是衡量一個市場活力和抗風險能力的重要指標。交易深度影響價格,如果一個市場的深度越好,在面臨極端行情時,其能為投資者提供的支撐也越強。

PAData分析了四大主力合約市場上持倉量較大的BTC永續合約和BTC當季合約盤口價差,從買一價和賣一價的價差來看,除了Binance的BTC永續合約為1.34USDT ,大於其交易系統深度整合最小單位0.01USDT以外,其餘三大所的主力合約盤口買一價與賣一價的價差都是該所交易系統最小深度整合單位。

根據Coingecko的收錄數據來看,四大交易所所有BTC合約的盤口價差(spread)大約都在0.10%-0.12%之間,交易深度彼此接近。

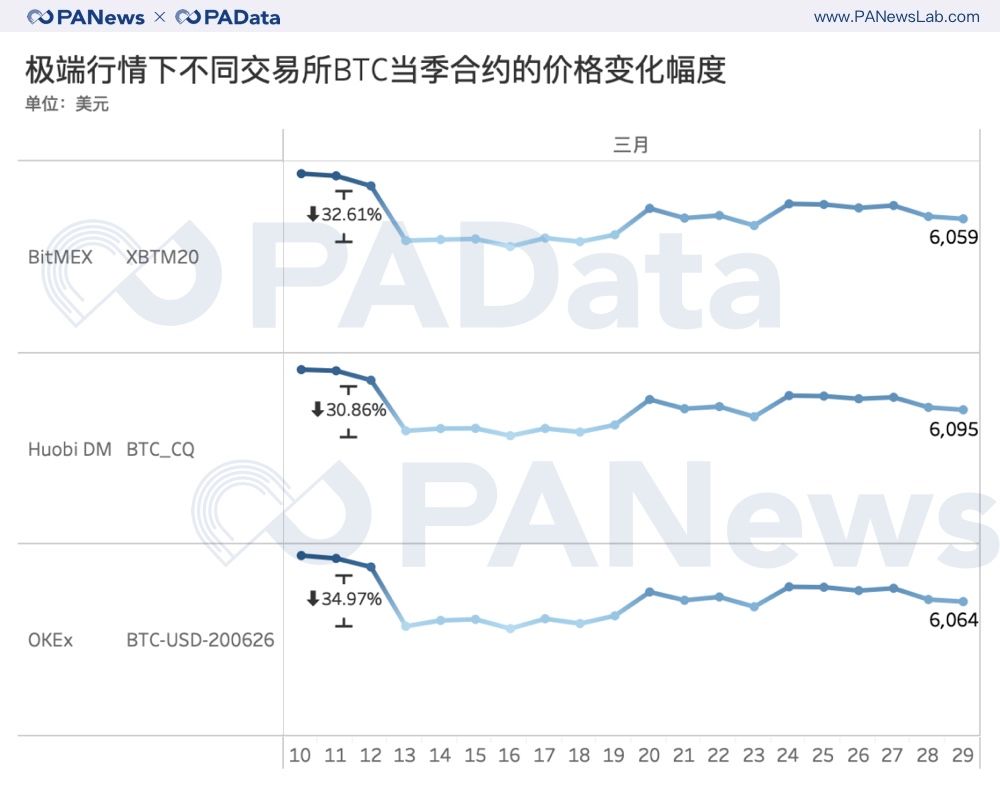

但從不同交易所的不同合約在極端行情下的價格跌幅來看,不同交易所中不同合約產品的深度又有所不同。從BTC永續合約來看,12日至13日,Binance的BTC永續合約跌了28.64%,OKEx跌了28.72%,BitMEX跌了30.66%。火幣BTC永續合約由於推出較晚,暫未被Coingecko納入統計。

如果統計每日爆倉金額的合約構成,可以發現,BTC永續合約的爆倉金額佔絕大多數。從PAData於3月10日統計的爆倉金額構成來看,當天1.01億美元的爆倉總額中42.15%來自BTC永續合約,因此BTC永續合約的交易深度的重要性可能遠高於市場其他單個合約類型。

從體量更接近的OKEx和BitMEX來看,OKEx在BTC永續合約的交易深度上表現更好,雖然兩者的跌幅接近,但是根據PAData早前的統計,價格每波動1%造成的爆倉金額在4千萬美元左右,因此如果交易深度多支撐0.1%,那就相當於減少4百萬美元的爆倉金額,對散戶投資者而言,這種支持是可觀的。

BTC當季合約是除了BTC永續合約以外,市場上最大的交割合約,12日至13日,Huobi的BTC當季合約跌了30.84%,BitMEX跌了32.61%,OKEx跌了34.97%。值得注意的是,當季合約在極端行情下的合約價格波動普遍高於永續合約。幣安暫無當季合約,因此未納入統計。

綜合來看,持倉量更大的OKEx和BitMEX在極端行情時的合約價格跌幅都略高於Huobi和Binance,但如果剔除合約產品數量對單個合約交易深度的“稀釋”,擁有219個合約產品的OKEx或在整體交易深度上是領先的。

合約基差隨交割時間擴大,中期走勢仍不樂觀

雖然穩定幣已經“開閘放水”,合約持倉量也已恢復28%,但市場的恐慌情緒仍未消散。整體而言,主力合約市場的多空勢力比較膠著,即使出現“鋸齒形”的多空比懸殊形態,也僅局限於單日,次日即恢復至膠著狀態,這意味著市場對BTC打破過去4個月平衡狀態後的方向仍然不明確。

其中, OKEx季度合約的多空比最為接近,“鋸齒”較少,多空最大差距僅有6.2%,市場運行較平衡。而BitMEX則是主力合約市場中多空“鋸齒”最多的,3月21日多空最大差距達到了26.2%,投資者對於市場的走向分歧度最大。需要指出的是,多空比偏離1越大,說明市場的預期一致性越大,群體踩踏的風險越大。

截至3月29日,三大主力合約市場都是空頭佔優,其中OKEx季度合約和Huobi季度合約成交單中開多的比例約為49.9%,開空的比例約為50.1%,BitMEX合約成交單中開多的比例約為48.5%,開空的比例約為51.5%。

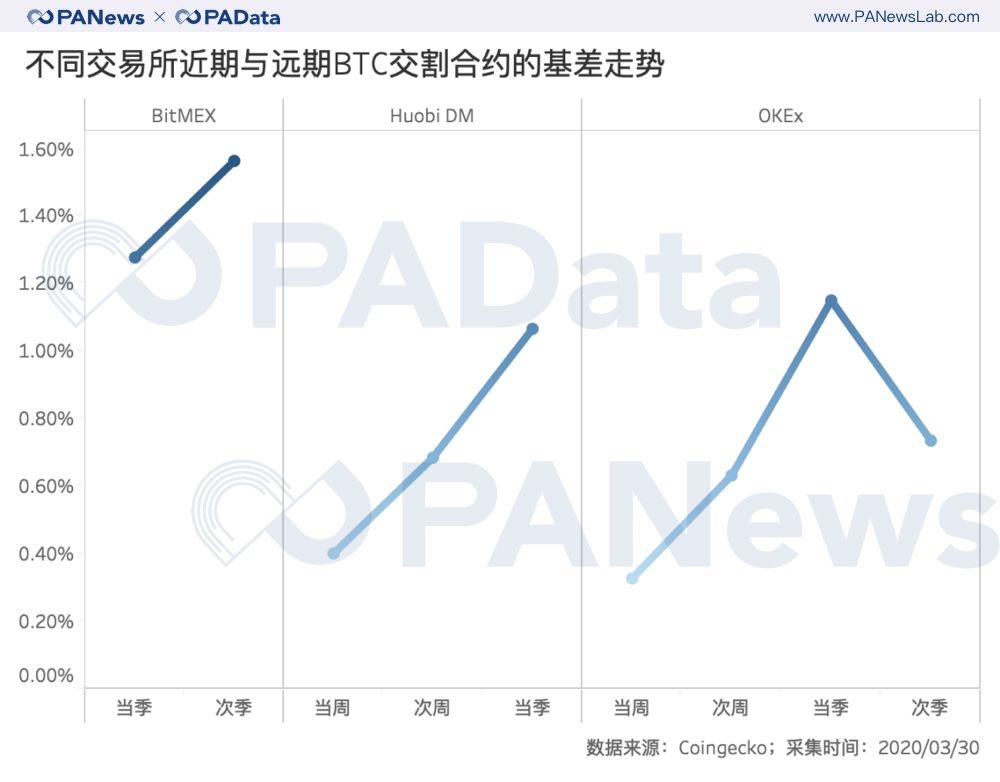

不僅當前“空軍”佔優勢,而且在BTC交割合約中,遠期合約的基差比近期合約更大。

根據基差的定義,基差=現貨價格-期貨價格,基差大於零意味著現貨價格高於期貨價格,空頭勢利強盛,反之意味著期貨價格高於現貨價格,多頭勢利強盛。

BitMEX BTC當季合約的基差為1.28%,次季合約的基差為1.56%。 Huobi BTC當週合約的基差為0.4%,次周和當季合約的基差分別為0.69%和1.07%。 OKEx BTC當週合約的基差為0.33%,次週合約的基差為0.63%,當季和次季合約的基差分別為1.15%和0.74%。

整體而言,基差與交割時間成正比,即隨著BTC交割合約交割期間的推移,基差逐漸擴大。這意味著從中期來看,市場上的空頭勢力仍然強大。其中,BitMEX的基差較其他交易所同期交割合約的基差更大,這或因BitMEX上做空的投資者更多。而OKEx的投資者對BTC中期走勢最為樂觀,其次季合約的基差比當季更低,略高於次週。