作者:KERMAN KOHLI

編譯:Frost,BlockBeats

編按:加密研究員KERMAN KOHLI從Starknet空投代幣的申領和發放、數據和時間等方面來分析Starknet的空投是否成功。

繼我上一篇關於Optimism 多次空投的文章之後,我想看看Starknet 的空投,因為我同時擷取了資料。我希望透過研究Starknet 和Optimism 這兩個代幣空投, 來探究代幣申領機制的主要差異點在於。該數據現在已經過時了大約一個月,但考慮到空投是在幾個月前完成的,因此與實際數字不會相差太遠。

申領與發放模型

兩種方法之間的主要區別在於Optimism 說「我們將親自將空投送到您的錢包」,而Starkware 則說「來找我們領取您的空投」。前者的情況是,它對用戶來說更容易並且節省Gas。我個人的理念是,如果您在低成本鏈上執行此操作,那麼成本不應該成為問題,並且應該做一個申領空投的按鈕。

話雖這麼說,讓我們來看看Starknet 的空投。不幸的是,要取得數據非常困難,因為:

Starknet 在空投後的分析數據並沒有公開通報領取行為的細節。

Starknet 沒有標準EVM 格式位址,這意味著我必須破解才能取得鏈上可用的資料。

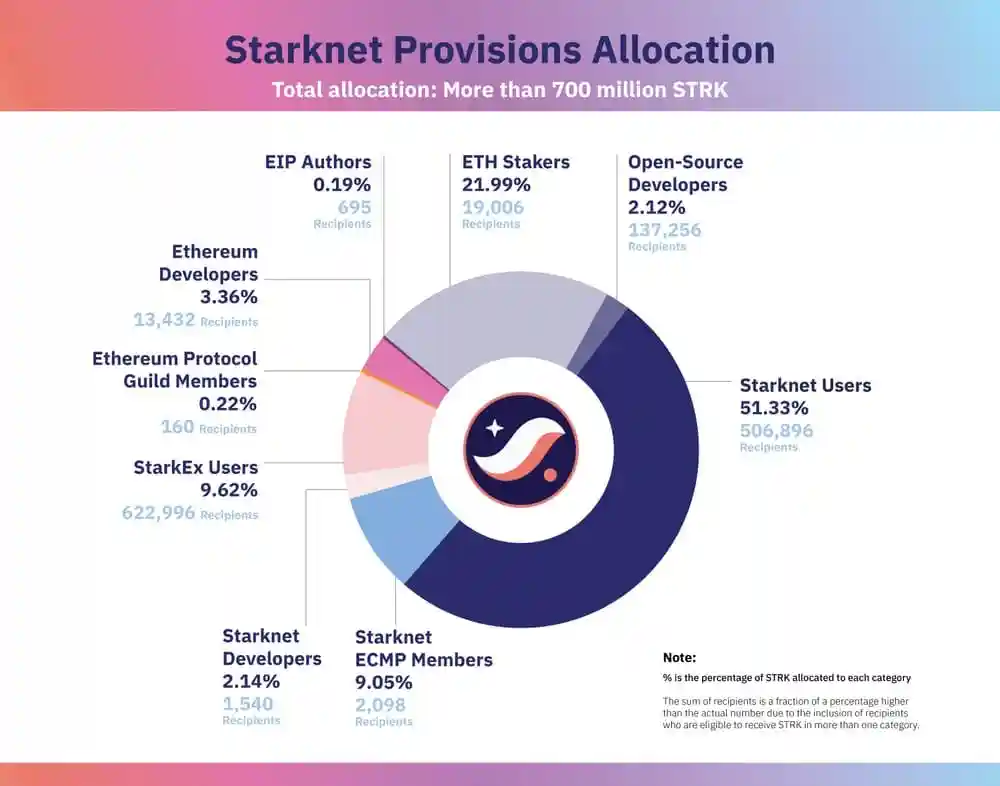

無論如何,這是關於空投如何分配的官方圖表:

數據收集

為了獲得我需要的數據,我基本上使用了:

0x06793d9e6ed7182978454c79270e5b14d2655204ba6565ce9b0aa8a3c3121025 作為我的空投獲取位址。

0x00ebc61c7ccf056f04886aac8fd9c87eb4a03d7fdc8a162d7015bec3144c3733 作為我的起始區塊哈希。

0x04718f5a0fc34cc1af16a1cdee98ffb20c31f5cd61d6ab07201858f4287c938d 作為從中取得STRK 餘額的合約。

我必須透過許多for 迴圈和位元組程式設計來獲得我想要的資料的一些有趣片段。

無論如何,在提取數據的時候,我發現只有39.8% 的人領取了空投,剩下的用戶基本上都被用作營銷數據——從某種意義上說, 這也是一個不錯的結果! 有些人可能會說這很糟糕,但如果你能將訊息傳達給最廣泛的人群,同時又不洩露一切,那麼你就找到了最佳點。

分析時間

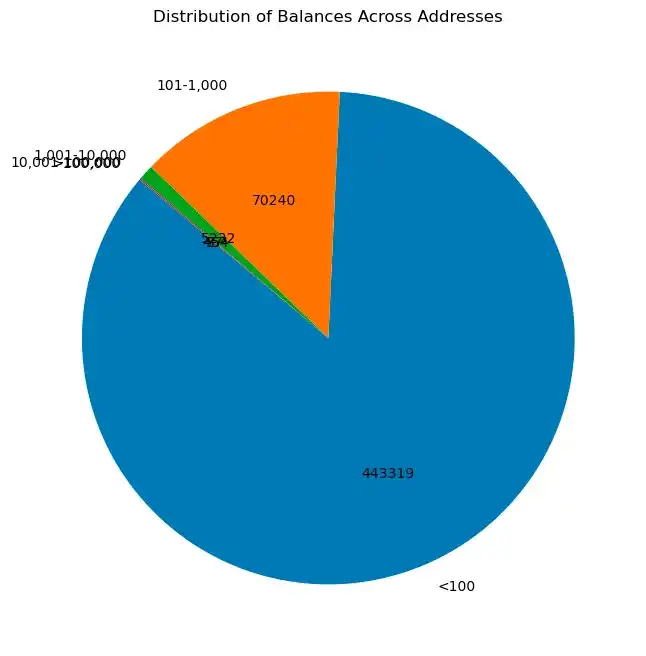

我採取的方式是, 提取所有已獲得空投的地址, 然後編寫腳本查詢這些addresses 當時(即腳本運行時) 的餘額情況。透過將餘額分割「分箱」, 我可以看到餘額分佈在不同「箱」中的數量。但由於數據資訊有限, 這令人難以對這些用戶了解更深入。有限的數據使整個分析更具挑戰性。

不多加解釋, 這裡就直接展示結果吧! 我設定了一個不高於100 STRK 的門檻值, 因為最小的空投金額就是111.1 STRK。以下列出不同金額段的分佈:

- StarkEx 使用者:每人111.1 STRK

- 開源開發者:每個111.1 STRK

- Starknet 使用者:範圍從500 到10,000 STRK,具有不同的乘數

- Starknet 社群成員:範圍從10,000 到180,000 STRK

- Starknet 開發者:每人10,000 STRK

- 以太坊質押池:每個驗證者360 STRK

- 單獨質押者:每位驗證者1,800 STRK,對於風險較高的驗證者,最高3,200 STRK

- 以太坊開發者:每人1,800 STRK

- 禮賓公會會員:每人10,000 STRK

- EIP 作者:每人2,000 STRK

整體來看, 這個空投沒達到很好的效果!13.5% 的留存率接近行業平均(而行業平均水準其實已經不高了)。不過, 考慮到像我這樣普通的GitHub 用戶都獲得了1800 個STRK, 從更深層次來看, 這個空投的效果比我們期望的要差得多! 只有1.1% 的獲得代幣分配的用戶最終進行了保留。讓我們再看其他一些指標, 以幫助我們判斷這個空投是否成功。

一個簡易的proxies 指標是代幣的價格走勢。以下是STRK 代幣在過去3 個月的價格走勢圖:

價格下跌了50%, 但同期市場整體都出現結構性調整。表現不算理想, 但至少沒有下跌90%。

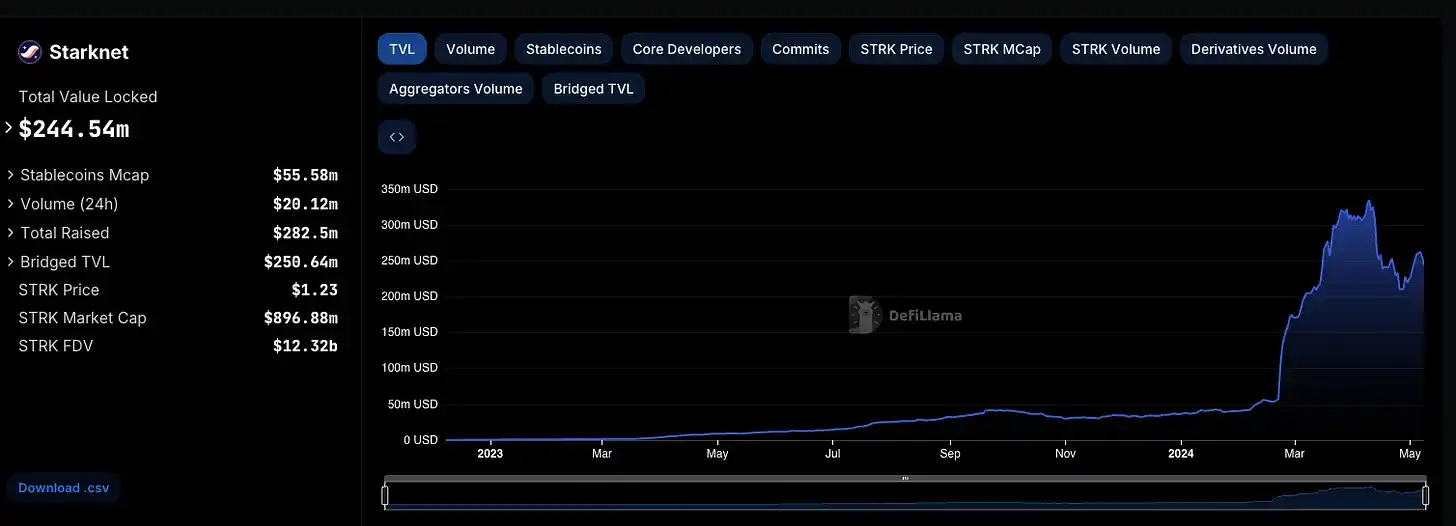

讓我們從另一個角度來看:TVL。至少我們DeFi Llama 的朋友可以幫忙完成這項工作。

TVL 升至3.2 億美元左右,然後降至2.1 億美元左右,這是相當不錯的保留率。然而,我們不知道Starknet 為獲得這些數字付出了多少。幸運的是我有數字。那個數字是67,078,250.942674。

如果我們假設平均代幣價格為1.50 美元,我們可以重新表達這個等式,因為Starknet 花了100,617,376 美元收購了約3 億美元的TVL,或者換句話說,大約3 美元的STRK 代幣可以購買1 美元的TVL

我的下一個問題是使用者數量是多少,以便我們可以理解方程式的CAC 模型。我重新繪製了上面的圖表,其中包含使用者數量的百分比。

好的, 從這裡開始, 我們給Starknet 開個條件好話, 只考慮“100 代幣以下”這一檔次。花費近1 億美元, 獲取了519,282 名用戶。這意味著每位用戶約花費200 美元。如果我們用留存用戶(持有大於101 代幣的) 重新計算, 那麼每保留一戶資金消耗將是1341 美元。

這低於我們在Arbitrum 空投和其他空投中看到的保留CAC 高達數千美元甚至數萬美元的情況。雖然Starknet 的空投從保留的角度來看並不是很好,但從CAC 的角度來看,相對於我見過的其他空投來說,它還不錯。我的論文與我們在樂觀空投中看到的類似:基於多元化屬性標準分配代幣可獲得豐厚回報

結尾

Starknet 在如何給不同群體分配大量代幣這個問題上, 採取的思路相對周到。數據也清楚地顯示出來他們確保了分配的多樣性。這也正是我觀察到成功空投與失敗空投的一個共同特徵。

那麼, 為什麼更多項目不採取考慮用戶屬性的多樣性來進行空投呢? 原因在於收集、分析數據並得出結論是一項非常困難的工作——尤其是在大數據量的情況下。不過Starknet使用了一個相對簡單的標準, 仍然保證了分配的多樣性。事實上, 如果有合適的工具, 分配可以更加針對性。

APP

APP