作者: Matt,Blofin CEO

“我們仍需要更多加息”

美聯儲與歐洲央行的官員們對通脹的恐懼似乎是刻在基因裏的。20世紀70年代的反覆通脹與經濟停滯,使得歐美各國經濟深受其害。在凍結工資與物價、維持緊縮政策等多種方式宣告無效後,美聯儲最終通過大幅加息,以持續數年的衰退爲代價,最終解決了通脹問題。

當年,當下的政策制定者們還風華正茂:1973年前後,鮑威爾剛剛大學畢業不久,而拉加德則還是學生。“十年通脹”帶來的影響貫穿了他們人生中最美好的時光;因此,面對2021年的通脹情形,美聯儲與歐洲央行不約而同選擇了“快速提升利率、儘快壓制通脹”的解決方案。這種方案可以被視爲“沃爾克方案”的改良版,在“儘可能不引發衰退”的前提下,通過高利率給經濟“降溫”,最終實現對通脹的控制。當然,衰退也仍然在可選項之內;正如鮑威爾所言,“引發溫和衰退不是不可能,但我們有一系列工具可以處理。然而,如果通脹持續甚至演變成“滯脹”,局面將一發不可收拾。”

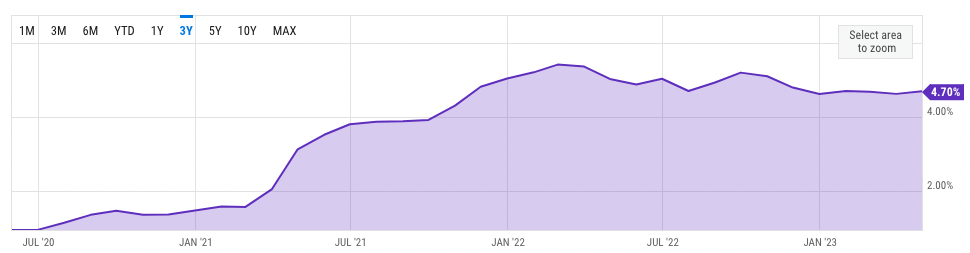

美聯儲的態度在此時已經明瞭。儘管3月的銀行業危機使得交易員們一度押注“美聯儲投降”,但美聯儲通過教科書式的預期管理,成功在安撫市場情緒、控制危機蔓延的同時,維持了加息政策的不變性。鮑威爾強調“依據數據做決定”,而其他官員則頻繁表態“通脹尚未平息”。4月核心 PCE 數據的公佈爲美聯儲的官員們提供了足夠的加息理由:通脹“已經有所反彈”,需要進一步加息以進行壓制。無論是“基於數據”還是“基於觀點”,進一步加息已經是板上釘釘;交易員們的希望破滅了。利率或將在5%以上維持至年底。

美國近三年 PCE 數據變動,截至2023年4月。來源:Ycharts

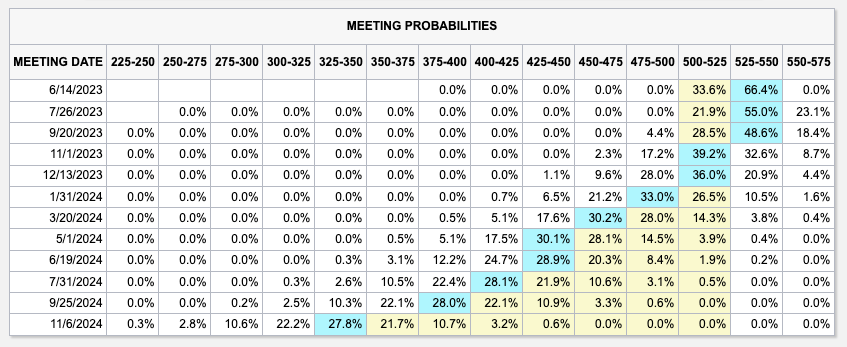

美聯儲利率變動預期,截至2023年5月29日。來源:CME Group

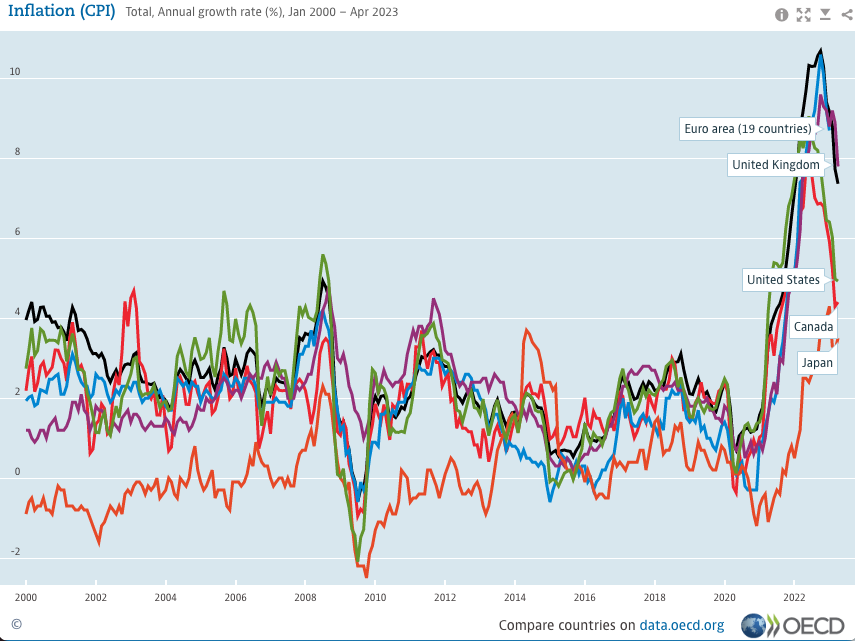

對於歐洲央行與英國央行而言,進一步加息似乎別無選擇。在 OECD 國家中,歐元區的通脹顯著高於北美,而英國的 2023 年 4 月核心 CPIH 年度通脹率創下了 1992 年 2 月以來的最高水平。歐洲央行官員已經表態,爲了將通脹控制在2%,即使歐元區處於通脹下降、貨幣緊縮開始產生影響以及銀行限制信貸的“關鍵”時刻,加息仍將繼續進行:

“我們仍然必須保持持續的高利率,所以現在我們必須真正做好準備,關注我們的(通脹)目標,並實現它。”——拉加德

主要 OECD 國家/地區 CPI 水平變動,截至2023年5月。來源:oecd.org

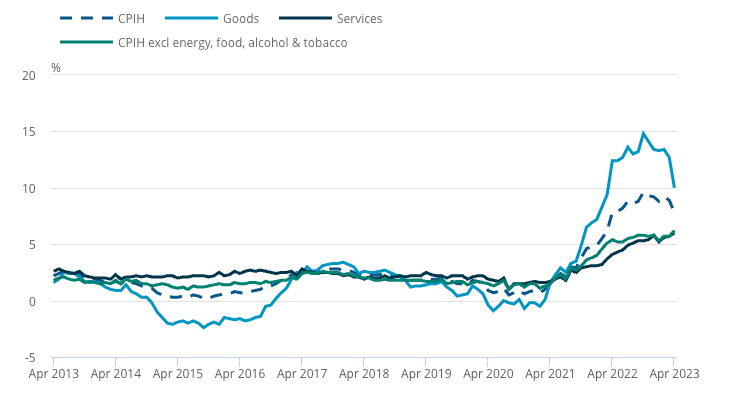

2013年4月至2023年4月英國過去10年商品、服務和核心年通脹率。來源:英國國家統計局

對於風險資產市場而言,重新回升的加息預期進一步壓下了風險資產市場表現的天花板。同時,隨着債務上限危機的暫時解除,投資者對於美元的偏好重新迴歸。與之相對應,5月開始,美債價格持續下跌,債券收益率倒掛幅度再次回升。銀行業危機帶來的短暫“歡樂時光”結束了;高利率時期仍在繼續。

10年期美債收益率變動,截至2023年5月。來源:Tradingview

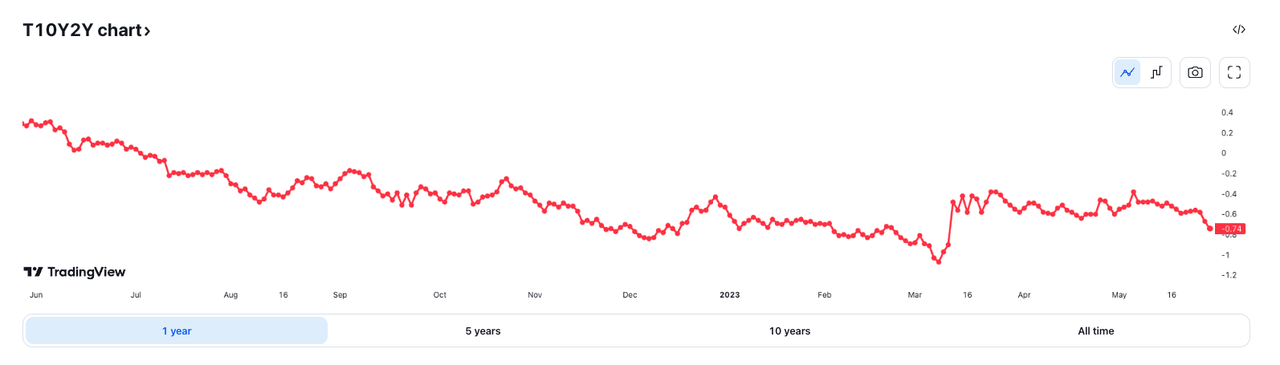

10年期與2年期美債收益率差變動,截至2023年5月。來源:Tradingview

作爲風險資產市場的流動性末端,加密市場的表現亦在天花板附近徘徊。在4月短暫突破30,000美元大關後,BTC 的後續價格表現並未帶來太多驚喜。流動性的缺乏使得價格缺乏向上或者向下的持續動力:儘管當下的流動性水平略好於近幾個月來最差的時刻,但距離可以撼動“流動性天花板”仍有很長一段距離。

近一年來 BTC 價格變動,截至2023年5月。來源:Coinmarketcap

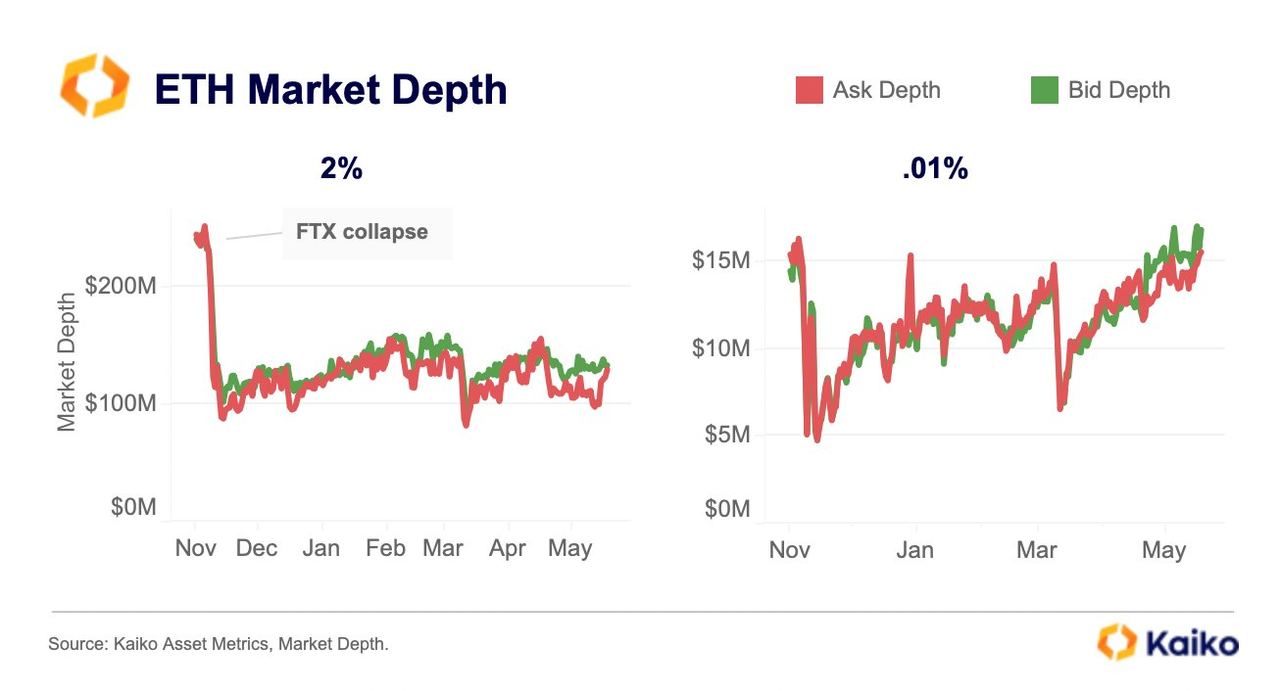

交易所內 ETH 市場深度變動,截至2023年5月。來源:Kaiko

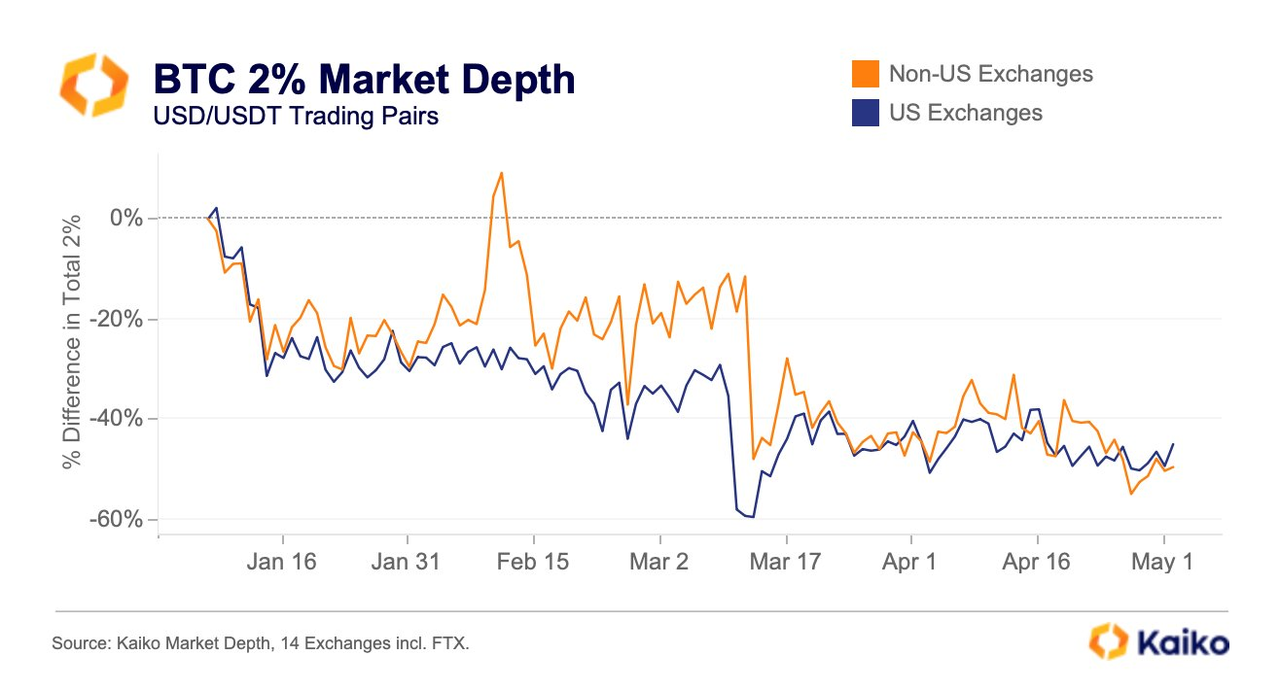

交易所內 BTC 市場深度變動,截至2023年5月。來源:Kaiko

對於加密交易員們而言,看起來接下來的時間不會有什麼驚喜:最壞的情況早已被定價,而復甦遙遙無期。這意味着從4月開始的震盪將會一直持續。然而,轉折點似乎正在到來;通脹可能並沒有想象的那麼嚴重。

通脹被高估了嗎?

在制定利率政策時,美聯儲通常會關注一個指標:個人消費支出物價指數(Personal Consumption Expenditure Price, PCE)。根據 Investopedia 的總結,PCE 數據中通常會包含以下內容:

-

耐用品:機動車輛和零件、傢俱和耐用家用設備、娛樂用品和車輛以及其他耐用品

-

非耐用品:爲場外消費而購買的食品和飲料、服裝和鞋類、汽油和其他能源商品以及其他非耐用品

-

服務:住房和公用事業、醫療保健、交通服務、娛樂服務、食品服務和住宿、金融服務和保險以及其他服務

看起來很全面,不是嗎?美聯儲表示:

PCE 更好地反映了消費者支出的變化,例如由於價格變化而選擇替代商品。同時,它涵蓋了更廣泛的支出範圍。此外,PCE 數據可以進行修訂,以支持最新的數據及其包含的信息。

這就是問題所在。首先,PCE 數據基於上一個月的物價相關數據進行編制,這意味着其具有滯後性;其次,PCE 數據可以“進行修訂”——這意味着數據可以偏向於爲政策提供支持所需,而非反映實際通脹情況。

而如果將 PCE 數據拆分,根據達拉斯聯儲的分析,核心通脹主要來自於汽油價格以及核心商品、服務價格的上漲。讓我們一起來看看對“核心商品價格上漲”部分的描述:

...在覈心商品中,計算機軟件及配件的價格指數(年化下降 23.2%)的負面影響最大,比 4 月份的核心價格下降了約 0.3 個百分點。另一方面,二手車價格指數(年化 68.5%)產生了最大的積極影響,對 4 月份的核心價格貢獻了約 0.7 個百分點的年化百分比...

...我們的“三大”價格指數——彙總了核心服務中三個最大和波動最小的組成部分:租金、業主等價租金 (OER)和外出就餐價格——4 月份的年化增長率爲 6.2%,與3 月份的年化增長率爲 6.3%。單獨來看,租金的年化增長率爲 6.9%,OER 爲 6.8%,外出就餐(更正式地說,“其他購買的餐食”)爲 4.4%...

注意!推升價格的核心因素之一是二手車。這意味着什麼?在流動性壓力下,更多人選擇買入二手車而非新車,這使得二手車的價格居高不下。如果再考慮到房屋租金價格的上漲,不難發現:在實際物價上漲幅度有限(食品價格穩定,除汽油外的其他能源價格下降)的情況下,二手車與租房的高企反而印證了美聯儲強硬政策推升了衰退的可能性。

幸運的是,除了 PCE 數據外,Truflation 等第三方提供商也在向投資者提供着實時通脹數據。截至5月29日,實時通脹已經下跌至2.9%以下,距離2%的目標只有一步之遙;很明顯,美聯儲的數據已經落後於實際通脹的下降速度。

美國實時通脹數據,截至2023年5月29日。來源:Truflation

那麼,爲何美聯儲會選擇進一步加息?對於再通脹的恐懼可能是原因之一。在20世紀70年代,通脹曾一度被控制,但隨着政策的放鬆而快速反彈。因此,除了對於通脹的壓制外,利率的擡升亦會被考慮用於壓制再通脹的可能性。

有趣的是,進一步加息對於加密市場的負面影響也在逐漸消散:

-

如果進一步加息導致了衰退,美聯儲會使用一系列政策工具推動經濟復甦(通脹此時已經不是問題)。3月的行情證明了避險流動性對於 BTC 和 ETH 價格的推動作用;在可能的衰退情形下,避險投資者或將重新偏好加密資產,而美聯儲推動經濟復甦所釋放的流動性亦將有利於加密資產的表現。

-

而如果在進一步加息後開始降息,流動性重新釋放將會推動投資者調整風險偏好,隨着新流動性的進入,加密資產的價格亦會重新開始上升。

-

即使是最壞的情況,進一步加息並未導致衰退,但高利率環境持續,加密資產現有的沉澱流動性仍可以支撐現有價格;情況不會變得更糟了。

讓我們暫時忘掉通脹與利率;無論是進一步加息還是維持高利率,加息週期已經接近結束,是時候在加密市場做一些資產配置了。

“慢牛”

在加息週期結束時,加密市場將會如何變動?讓我們一起回憶下上一個加息週期加密市場的表現:

-

2015年,美聯儲開啓貨幣政策正常化,並於2018年密集加息4次,將利率擡升至2.5%。終結了2017年的加密牛市;

-

而隨着利率於2019年開始逐步下降,加密市場亦同時開啓回暖之路,但在高利率的壓制下反彈有限;

-

Covid-19 疫情的衝擊使得美聯儲於2020年第一季度將利率迅速降低至0附近,流動性氾濫推動加密市場進入了2021年的加密牛市。

2010年至今美聯儲加息/降息路徑,截至2023年5月。來源:Macrotrends

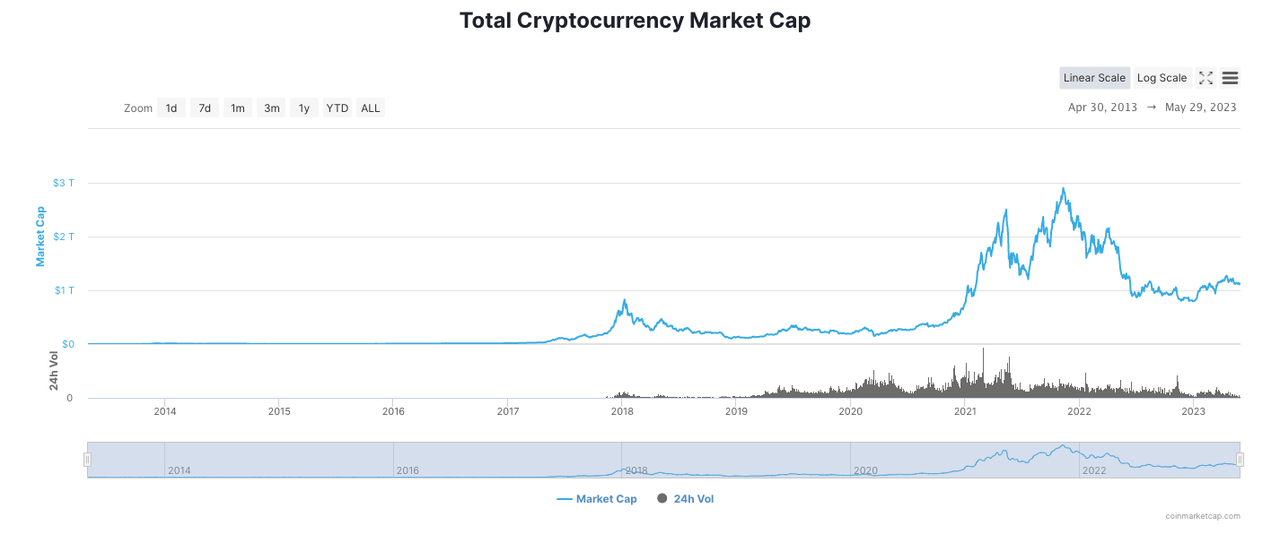

2014年至今加密市場總市值變動,截至2023年5月。來源:Coinmarketcap

與2018-2020年的加密市場相比,2021年年末至今的加密市場表現與之頗爲類似:隨着美聯儲於2022年轉向加息週期,加密市場由牛市轉向熊市;而隨着利率頂峯的到來,加密市場逐漸趨於穩定,並開始逐步“收回失地”。不難判斷,高利率環境不會持續很長時間。隨着美聯儲逐漸調低利率,加密市場亦將會迎來流動性的迴歸。此外,BTC 減半行情等加密市場內部利好因素,亦會與迴歸流動性一起刺激加密市場的反彈。

考慮到美聯儲預計開始降息的時間有所延遲,加密市場回暖開始的時間或將於年底開始。不過,對於再通脹的壓制將會影響美聯儲的降息速度。美聯儲希望流動性迴歸的速度可以得到“合理控制”,而黑天鵝並不是總會出現,類似Covid-19 疫情那樣直接推動利率“歸零”的情形或將很難再次發生。

綜上,加密市場也許會經歷一個相對漫長的復甦過程,類似於美股的“慢牛”或將是下一個牛市的顯著特徵之一。不過,“慢牛”也沒什麼不好的;這意味着加密市場的成熟,而在“慢牛”的過程中,屬於加密市場的更多價值與機會將會被髮掘出來,並隨着流動性的迴歸與更多投資者的加入而大放異彩。準備好了嗎,朋友們?