作為Gambit和GMX最早的用戶之一,PANews作者經歷了GMX從默默無聞到被大家熟知的過程,但迄今為止,市場上仍然存在對GMX的大量誤解。本文將總結GMX中容易出現的誤解,爭取一次性解決大家的疑惑。

由於介紹GMX的文章已經很多,本文主要針對對GMX已經有一定了解的讀者。如需對GMX有基礎性的了解,可查看PANews之前的文章。相關閱讀: 《逆市而漲的GMX,能否成為去中心化永續合約新的王者? 》 。

1、極端行情會導致GLP歸零嗎?

GMX雖然被稱為永續合約交易所,但實際進行的是現貨和槓桿交易(GMX中的資金費用實際上是藉幣費用),所有頭寸的規模都受到限制(由團隊設置),低於GLP中已有的流動性,也就是只有GLP中的一部分流動性能被trader用於加槓桿。這裡需要分為市場上漲和下跌兩種情況進行討論。

當市場上漲時,極端情況是完全沒有人做空,多頭頭寸達到設置的上限。如果出現這種情況,GLP一攬子資產中原本會隨著市場上漲而增加的價值將部分被多頭捕獲。但因為每一種資產的多空頭寸均有上限,此時GLP的價格仍將必然上漲。

在市場下跌時,因為GLP中已有大約一半的BTC和ETH等風險資產,如果trader持有的空頭頭寸達到設置的上限,且無人做多,此時trader將加重GLP的下跌風險。

按照當前數據,GLP中的ETH價值為1.28億美元,多頭頭寸的上限為8000萬美元,空頭頭寸的上限為3500萬美元。如果市場下跌、trader做空達到上限,且無人做多,考慮到GLP中資產價值的下跌、現貨交易的無常損失、空頭頭寸的盈利這三個因素,也需要一次性下跌約90%才會導致GLP歸零。

2、牛市中,因為資金費用,GMX上的trader只願意做多,不願意做空?

這可能是一個誤區。在中心化交易所的合約交易中,多單和空單總是一一對應的,並不存在牛市中多單持倉高於空單的情況,中心化交易所的合約才是加密市場成交量的主力。

如果考慮資金費用,GMX中多頭的資金費用要遠高於空頭,如果考慮到資金費用而不在GMX做空,那此時應該更沒有人做多(截至1月20日,ETH的借幣年化利率為57%,USDC的借幣年化利率為20%,做多者藉入ETH等風險資產,做空者藉入穩定幣)。

當前GMX中多空比的懸殊可能來源於少數大戶的影響,將在下面介紹。

3、觀察到GMX上的trader盈利後,GLP持有人退出是否有意義?

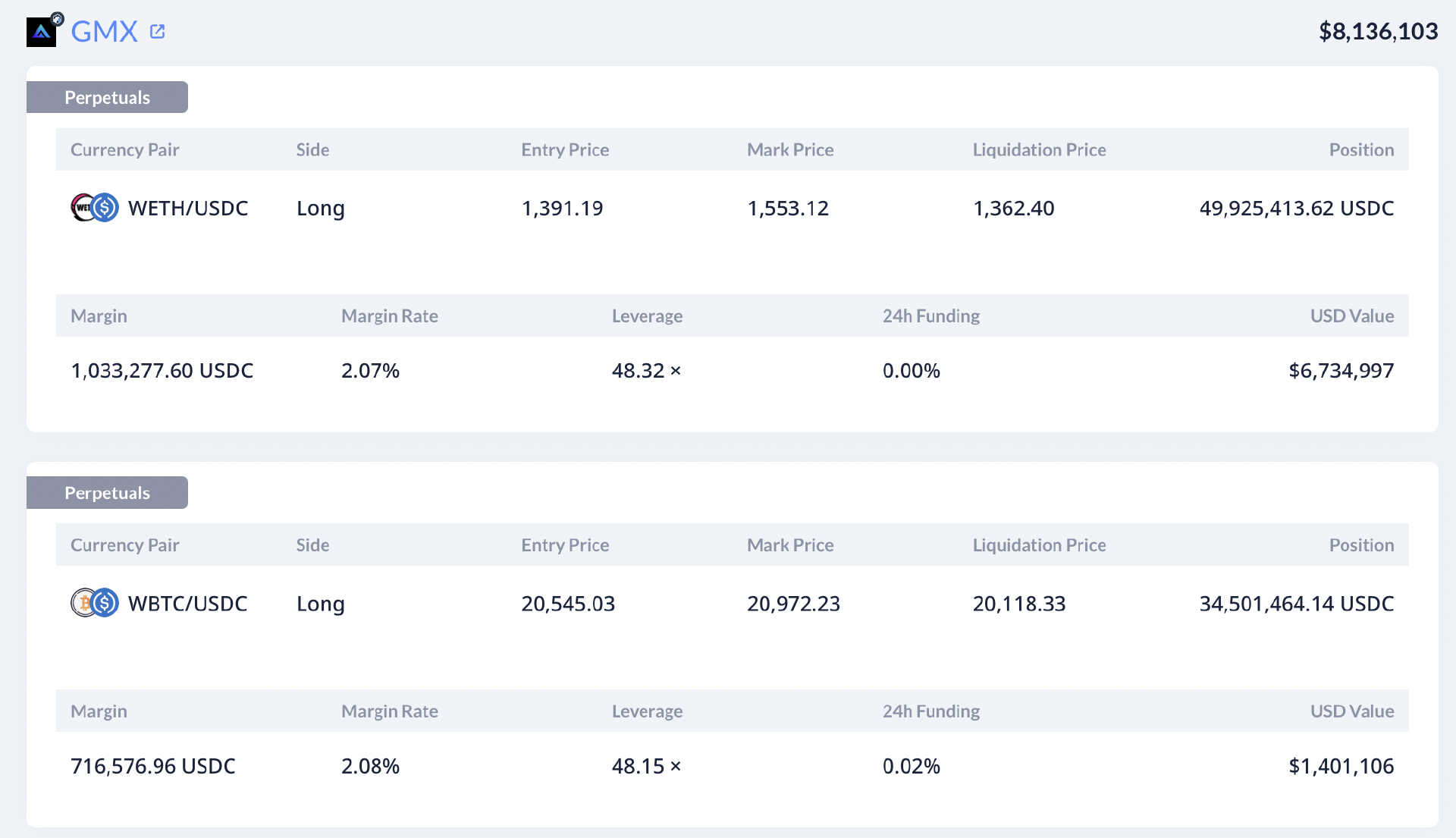

近期某trader在GMX上的大額盈利持倉引發了部分GLP持有人的關注和擔憂,在1月16日Arbitrum上GMX總的未平倉量只有1.45億美元的情況下,該trader持有超過7000萬美元的多單,佔GMX中總的未平倉量的一半。如果在該trader平倉前從GLP中退出,是否可以避免該trader盈利對GLP持有人的不利影響呢?

實際上,trader的未實現盈利和虧損會實時計入GLP的價格,在發現別人盈利時退出為時已晚。試想一下,如果GMX僅在trader平倉時才將盈虧計入GLP價格,那麼很可能被利用。

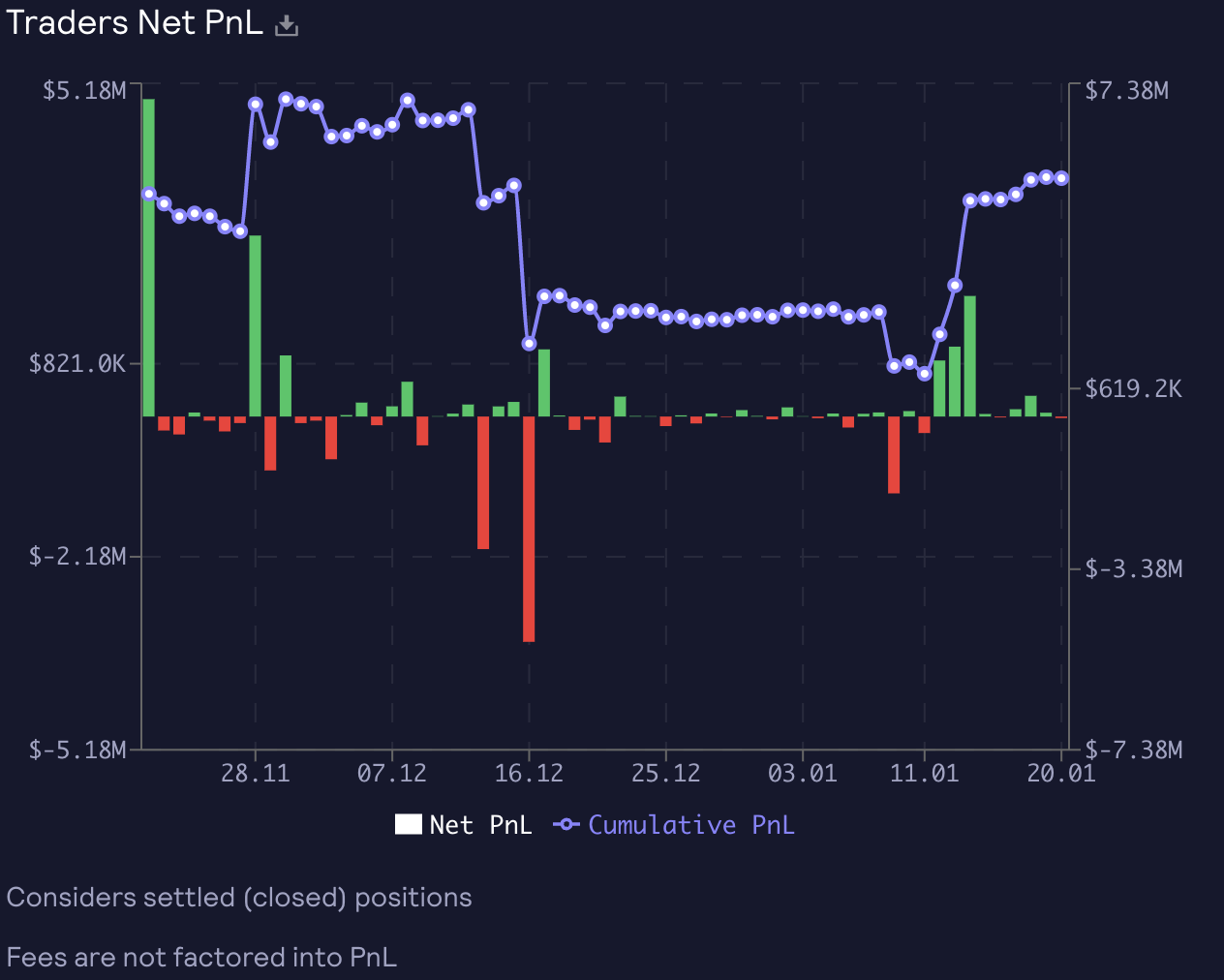

4、為什麼在市場波動較小的情況下,官網可能顯示trader的盈利大增,是否有人從中作惡?

官網統計trader盈虧的圖僅考慮了已平倉頭寸,如果某些trader開倉並出現盈利,但只要不平倉,盈利就不會被統計在內。同樣,在盈利的情況下,即使市場沒有波動,平倉盈利頭寸的操作會使下圖統計的trader盈利突然上升。

將這個問題和上一個問題結合,即trader的盈虧會實時計入GLP的價格,但不會計入官網統計的trader盈虧結果中。

5、項目方將費用全部分配給了GMX和GLP的持有者,是否能夠持續運營?

在收入進行70%(GLP)與30%(GMX)的分配之前,先會扣除必要的運營費用,即推薦獎勵和keeper費用,一般只佔收入的1%,所以GMX並沒有持續運營的壓力。

6、項目方控制著GMX的餵價,是否有作惡的可能?

GMX的餵價由keeper管理,keeper使用Binance、Bitfinex、Coinbase三者的價格中位數進行報價。在此基礎上,有兩重保障。

首先和Chainlink價格進行對比,如果誤差在2.5%以內,則按keeper的價格執行。如果價差在2.5%以上,那麼做多操作將在高價成交,做空操作將在低價成交。

除此之外,還會運行watcher節點,以確認keeper是否在正常工作,watcher不斷計算三個交易所的價格中位數,並與keeper提交的價格相比較。

keeper和watcher是由不同的GMX團隊成員運行,目前設置有多個watcher賬戶。

這種機制保證了GMX的高效運行,但也因為中心化而受到詬病,確實不能排除團隊聯合作惡的可能,比如通過將報價控制在高於或低於Chainlink價格2.5%位置處,通過一次開倉平倉就可以賺取5%的利潤。

團隊可能在未來考慮使用Chinlink keeper或Intel SGX執行環境以實現進一步去中心化。

7、GMX是否有被其它人利用的風險?

Avalanche上的GMX此前就發生過trader通過操縱中心化交易所的市場價格進行牟利的事件,只要GMX的流動性優於中心化交易所,攻擊就可能發生。

另外,如果某機構有足夠的資金要進行交易,且能夠改變中心化交易所的BTC、ETH價格,那麼先在GMX上開倉,再在中心化交易所上交易,就可以較低風險從GMX中獲利。中心化交易所的操作引起價格波動時會改變GMX上的交易價格,但GMX上的槓桿交易沒有滑點,也就不會造成GMX上的價格波動,更不會對中心化交易所的價格造成影響。

此外,幫助這些機構執行操作的trader也可以用GMX開老鼠倉。這些操作的本質就在於GMX提供了額外的流動性。

8、為什麼GMX中的頭寸會比預想的提前爆倉?

當用戶在中心化交易所中遭到爆倉時可能也會有這個疑問。

在GMX中,當用戶的抵押品價值-損失-借幣費用低於頭寸價值的1%時,就會被強行平倉。而GMX的借幣費用要遠高於中心化交易所,這一點可能會被不熟悉的用戶忽略。

9、GMX和dYdX等交易所的區別在哪裡?

站在交易產品的角度,dYdX和幣安等中心化交易所類似,但GMX創造了一種新的交易模式。

GMX的精髓在於“無滑點交易”,比如上述持有價值5000萬美元ETH多單的trader,在dYdX中根本沒有足夠的流動性讓他平倉。即使是在幣安上,賣出價值5000萬美元(約3萬ETH)的ETH/USD永續合約也會產生1%的價差。

隨之對應的是槓桿倍數和強行平倉線的不同,若要在幣安中持有5000萬美元的ETH/USDT永續合約頭寸,那麼槓桿倍數不高於3倍;當賬戶中剩餘的保證金接近倉位的6%時,就會被強行平倉。

對於大戶,GMX的交易體驗甚至會優於幣安,可以說GMX解決了交易中的一些痛點。

整體上,GMX上的大戶可以獲得無滑點交易、更高的槓桿倍數、更好的強行平倉線這幾個核心優勢,付出的則是更高的長期持有成本(借幣費用)和略高於其它交易所的交易費。

10、GMX是否是一種去中心化合約的終極解決方案?

期貨的設計最初是為了方便用戶進行對沖,但是GMX同類產品最高的持有成本決定了它並不是一個好的對沖工具,而是一個“賭博”工具。

不可否認GMX是一個非常好的交易產品,但可能並非終極解決方案。

APP

APP