今天内容包括:1) 回顾以太坊硬分叉史2) Web3 的下一阶段是什么,互操作性?3) 稳定币热力图显示,Tether 主要用于亚洲和欧洲交易时段4) 审视高可扩展性区块链的链上交易情况5) 伟大的并购运动:DeFi版

1)回顾以太坊硬分叉史

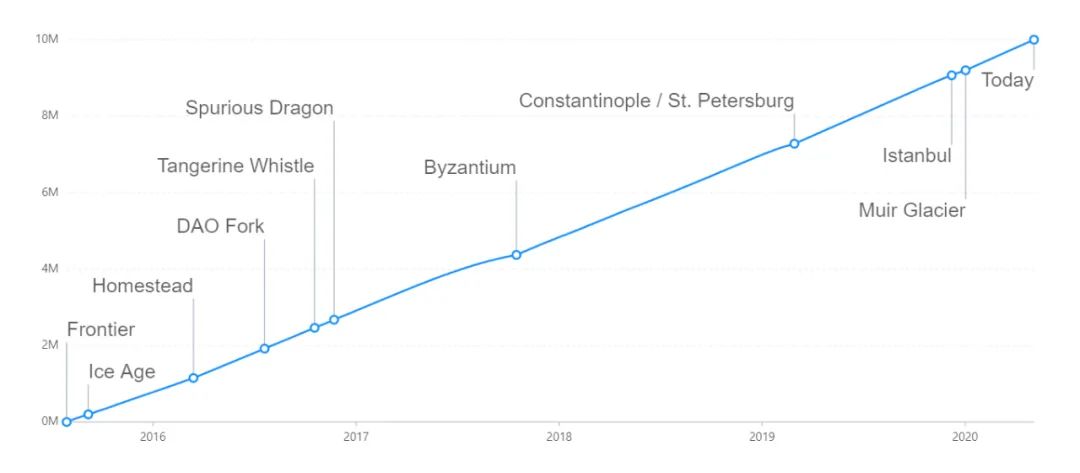

在2020年5月4日,以太坊已挖出的区块数量突破1000万,MyCrypto 在本文中回顾了以太坊的硬分叉史。

原文链接:

https://medium.com/mycrypto/the-history-of-ethereum-hard-forks-6a6dae76d56f

2)Web3 的下一阶段是什么,互操作性?

NFTY 的这篇文章篇幅较短且有奶文嫌疑,但却意味深长。作者认为Web 3下一阶段的爆发,和互操作性而不是可组合性有关。

过去一个月,加密资产领域的开发进展比以往任何时候都多。这包括——多种DeFi产品的推出,包括:FutureSwap,tBTC,Compound Governance,Curve,Balancer,Zapper;以及一些顶尖智能合约平台的启动:NEAR和Solana。

因此,每个人都开始思考的问题是:接下来是什么?我相信我们将看到以太坊的中间件催生Web3应用程序的爆炸式增长。The Graph、3box、Unlock将推动这一运动。

据Block123,The Graph 旨在帮助开发者使用 GraphQL 在以太坊和 IPFS 上快速构建去中心化应用;3Box 是以太坊上的分布式数据库基础架构,支持以太坊用户的公共和私人数据,兼具可扩展性;Unlock 是一种基于区块链的访问控制协议,使创作者能够在不依赖中间人的情况下通过其内容或软件获利。

我们正处于web3下一阶段的边缘,我认为这与互操作性而不是可组合性有关。互操作性使开发人员能够跨协议读写数据,从而创建前所未有的全新应用。在以太坊上,将要存在的许多互操作性将严格围绕去中心化金融进行——因此生态系统将坚持使用Zerion DeFi SDK类的(产品)构建模块,(使其跨应用使用)这些应用内的金融资产/数据变得更加简单。

但更有趣是,新型智能合约平台具有更好的扩展性。借助NEAR和Solana等区块链,交易和终结性将变得更快,从而给用户提供Web2 般的体验。计算将更便宜,从而允许进行更多的链上交互。随着链上交互的增多,将出现更多交易,然后我们就可以开始从每天可能有数亿笔交易的应用程序中读取数据。

而且,我们需要与这些新智能合约兼容的中间件协议(例如Unlock,3box和The Graph),来帮助建立新的业务模型,新的身份以及在应用之间共享数据的简便方法。

原文链接:

https://flynnjamm.substack.com/p/the-next-stage-of-web3

3)稳定币热力图显示,Tether 主要用于亚洲和欧洲交易时段

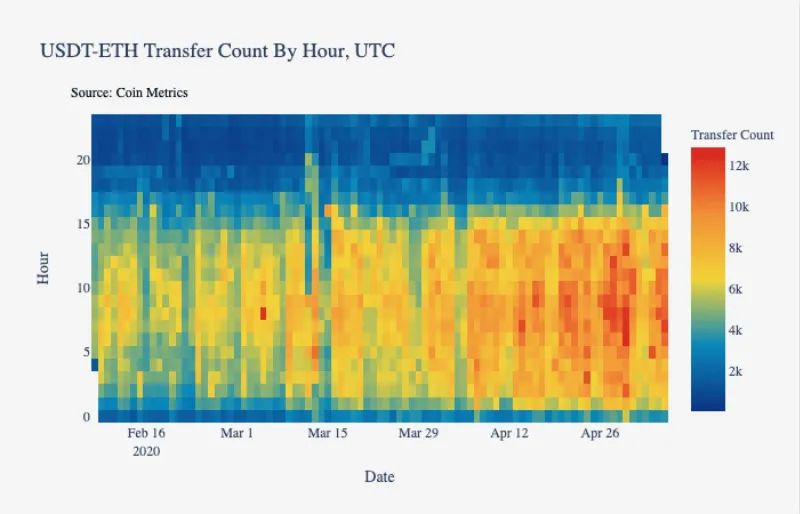

为了分析市场规模持续增长的稳定币使用情况,Coinmetrics 分析了不同稳定币的链上交易时间,并创建了热力图来显示它们在每日不断时段下的使用数据。

以下为相关要点:

USDT-ETH(发行在以太坊链上的USDT)有一个清晰的使用模式,在UTC时间的2:00-16:00,这与亚洲和欧洲股票市场的开放时段相对应;在3月12日之前,PAX的链上交易似乎也集中于UTC时间的2:00-16:00(尽管密集程度低于USDT-ETH),但到了四月,PAX的链上已经变得更加分散;在3月12日之前,USDC在美国(市场开放)时段内稍微密集一些,但在3月12日之后,UTC时间1:00-8:00 这一时段,其使用量大量上升,这与亚洲市场的开放时段一致;DAI的链上交易主要集中于美国工作时段(UTC 14:00-22:00);

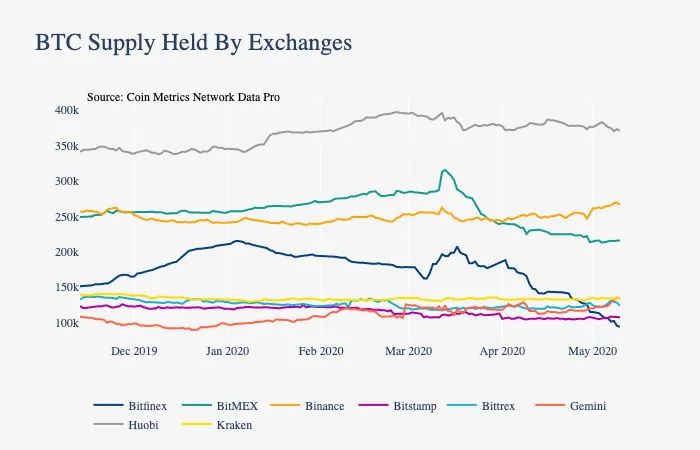

同时,Coinmetrics也对不同Exchange持有的BTC/ETH 数量(某种程度上反映了用户活跃度)进行了分析,结果显示Bitfinex 和BitMEX持有的BTC数量经过312大跌后跌至新低。

原文链接:

https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-00b

4)审视高可扩展性区块链的链上交易情况

可扩展性一直是比特币和以太坊等主流区块链的瓶颈。尽管几个备受瞩目的区块链项目声称其可扩展性得到了显着改善,但几乎没有人了解其交易吞吐量是被如何使用的。

在这篇报告中,三位作者研究了三个主流的高可扩展性区块链(EOS,Tezos和XRP)的最新三个月的网络情况。其分析表明,只有一小部分交易用于「价值转移」目的。值得一提的是,EOS上95%的链上交易由一个当前没有价值的代币的空投触发;在Tezos,82%的吞吐量用于维护网络共识机制;XRP中只有2%的交易用于价值转移。

原文链接:

https://arxiv.org/abs/2003.02693

5)伟大的并购运动:DeFi版

本文试图解释为何在现有DeFi领域的实验过后,最终会出现由领先DeFi 协议主导的并购浪潮。它有趣的点在于让我们思考DeFi应用的护城河是什么?

作者列举了新兴产业的完整生命周期:诞生、规模化、专注化、达成平衡和结盟。

作者指出现有合成资产协议(如MakerDAO、UMA、Synthetix、Yield等)似乎遵循相似的公式:要求用户存入抵押品,使用它铸造合成资产,并使合成资产的价值跟随预先设定的喂价机制。

尽管这些协议在指导铸造合成资产和赎回过程中的参数有所不同,这些差异包括:支持的抵押品(原生加密资产/美元的加密化),保护合成资产需要放置的抵押品比例,使用何种喂价机制,以及如何确定其价格。

作者认为协议通过网络效应增长,作者认为DeFi 协议包含两个主要组件:抵押品管理和预言机管理,而这两者都具备网络效应。

对于协议而言,最好有大量的,分散的,流动性较高的抵押品池,而不是较小的,单一化的,流动性差的抵押品池。抵押品池的规模增加了(资产)发行能力,多元化降低了风险,流动性提高了安全性和可用性。由代币持有者管理的预言机工作得越久,就越不会出现故障——换句话说,它的设计就越好——随着时间的推移,它应该会吸引更多的使用。

原文链接:

https://medium.com/token-terminal/the-great-merger-movement-defi-edition-e823c7f15da2

APP

APP