1

介紹

我們曾多次被問及Float Protocol與其他下一代穩定幣的比較。到目前為止,最受歡迎的比較是RAI(Reflexer Labs)和FEI(Fei Protocol),兩者取名都是引經據典自雅浦古島的"石頭金錢"(stone money)。

我們想花一些時間來解釋每種方法之間的差異。我們將分三部分進行研究,首先是掛鉤方法,然後是穩定機制,再是風險和權衡。

2

錨定的方法

Fei Protocol

FEI與1美元掛鉤。這樣設計的好處是,用戶對價值一美元的穩定幣的概念已經非常熟悉了。

由於與美元掛鉤,FEI與其他加密穩定幣存在類似的問題。首先,從象徵性的角度來看,美元是非常傳統的金融體系的貨幣,而加密技術正試圖對其進行革新。第二,由於美元是重要的金融資產,錨定1美元的加密穩定幣面臨越來越多的監管審查(見這裡)。第三,1美元穩定幣必然是以美國為中心的。這對於那些來自世界其他地區,美元不占主導地位的人來說,可能沒有那麼大的吸引力。第四,也是最重要的一點,美元正在不斷地被巨大的擴張性和寬鬆的貨幣政策所侵蝕。這意味著,如果美元的購買力下降,那麼與美元掛鉤的穩定幣持有者的購買力也會下降(即使加密世界在擴大)。

credit to Dan Held!

Reflexer

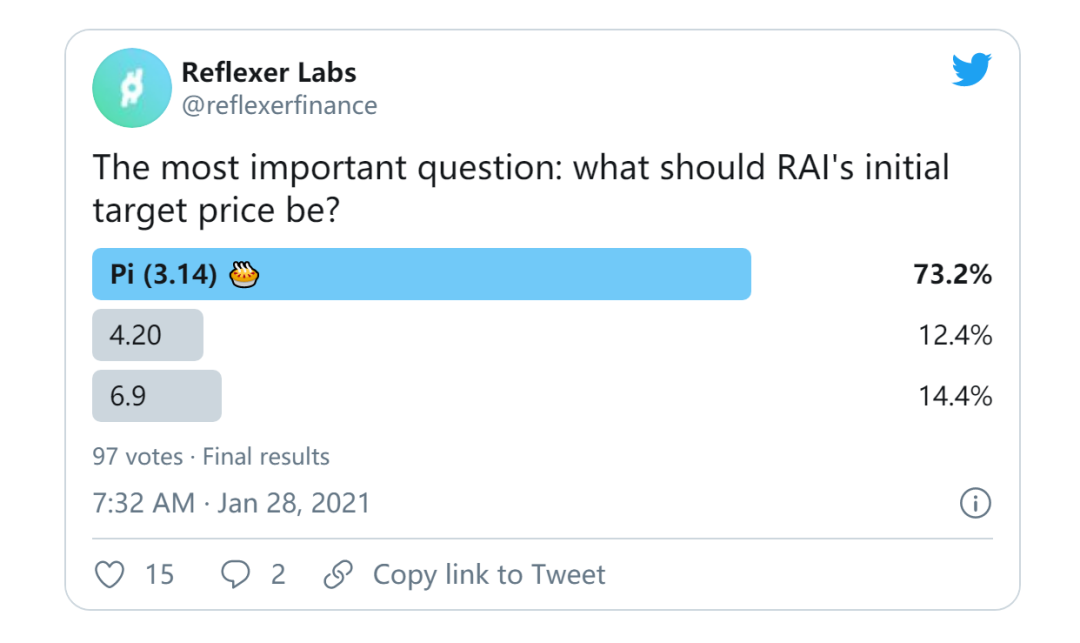

與FEI相比,RAI是一個非掛鉤型的穩定幣。 RAI的起始"贖回價"(他們稱之為目標價)為3.14美元(即Pi,由微博投票決定)。

贖回價格與RAI的需求量成反比(隨著RAI需求量的增加,贖回價格會下降),而與ETH槓桿的需求量成正比(即與ETH的價格應該是非嚴格的正相關)。簡而言之,如果對作為貨幣和價值存儲的RAI有大量需求,RAI的價格就會下降。如果對ETH槓桿的需求很大,RAI的價格就會上漲。雖然這規則很簡單,但這是推動RAI長期價格的兩種主要力量。

此外,根據Reflexer使用的"PID控制器"的參數(這只是指Reflexer用來控制價格的反饋環路機制),RAI在短期內應該會有一定的波動,但在長期內應該相當穩定。它還能夠忽略基礎抵押品(目前只有ETH)的價格變動。在他們對ProtoRAI的初步測試中,ETH價格上漲了350%,而PRAI的贖回價格波動不到4%。

Float Protocol

和Reflexer一樣,FLOAT也是一個非掛鉤型的穩定幣。 FLOAT的起始價格將是1.618美元(數學中的黃金比率)。與RAI相比,FLOAT的目標價格與FLOAT的需求增加正相關,與RAI一樣,與ETH的價格正相關。

與RAI相比,FLOAT在短期內將是穩定的(因為按需拍賣機制將非常有效地修正市場價格),但其價值在長期內將發生較大變化。具體來說,float將對其抵押品的價格變化更加敏感(只是V1中的ETH)。我們特意這樣設計FLOAT,以保護用戶的長期購買力。這意味著它的價值變化應該比RAI更激進,但具有平穩性和低波動性。

然而,由於天下沒有免費的午餐,這確實意味著在加密貨幣價格長期縮水,穩定幣(特別是FLOAT)長期缺乏需求的情況下,FLOAT的目標價格將與其抵押品一起呈下降趨勢(以較小的波動和抑制的方式)。

3

穩定性

接下來,讓我們來看看穩定性,即每個協議如何將穩定幣的市場價格拉回到其目標價格。

Fei Protocol

Fei是一個部分抵押的系統,起始抵押品是ETH。這個抵押品並不是"用戶所擁有"的,Fei創造了一個叫PCV(協議控制值)的術語。這意味著,用戶沒有將抵押品套利帶出系統的直接門路,相反,系統會主動管理這些抵押品來控制掛鉤情況(對FEI來說是1美元)。

系統的工作方式是,它開始時有一定比例的抵押品為系統提供支持(這是基於初始銷售期間FEI的鑄幣量)。然後,系統會使用全部抵押品(ETH)來增加ETH/EI Uniswap池的流動性(從無到有地鑄造了額外的FEI)。

Fei的擴展

如果FEI的價值超過1美元,協議允許用戶直接從系統中鑄造新的FEI(以換取等量的ETH作為抵押品)。例如,如果FEI的市場價格是1.50美元,任何人都可以以1.01美元的價格鑄造新的FEI,並在市場上出售,直到套利機會結束。

Fei的收縮

如果對FEI的需求不足,價格跌至1美元以下,系統有兩種主要方法來糾正價格。

第一種稱之為"直接激勵" ,當FEI價格低於掛鉤價格,相當於對賣家實施懲罰,以這些懲罰作為獎勵,激勵買家購買FEI。實質上,這些直接激勵措施類似於債券,因為它們激勵投機者在價格低於掛鉤價時對價格進行支持。

如果 "直接激勵"未能完全糾正價格,第二種價格修正機制便會啟動。這些機制被稱為"掛鉤權重調整"。在這種情況下,協議將從Uniswap池中提取流動性,被提取的ETH抵押品將用於在公開市場上購買FEI,並使其回到掛鉤狀態。剩餘的ETH將在Uniswap上重新供應。最終的結果應該是價格回到掛鉤點,儘管該背後支持該協議的抵押品很少。

Reflexer

Reflexer是一個超額抵押的債務系統。它本質上是MakerDao的多抵押DAI的分叉,只是他用贖回價格(RAI系統中的目標價格)的變化來代替穩定費,從而允許負利率的情況,進而允許RAI的目標價格隨著時間的推移而變化。

Reflexer的擴展

如果對RAI的需求過剩,市場價格高於贖回價格,系統會將贖回價格進一步下調。這意味著有人可以以贖回價鑄造新的RAI,然後賣出換回ETH,享受做多ETH的豐厚回報。

Reflexer的收縮

如果市場上對RAI的需求不足,市場價格低於贖回價格,系統就會將贖回價格進一步提高,從而使借貸擴張。這將激勵人們歸還貸款,並減少市場上RAI的供應量,在所有條件相同的情況下,RAI的價格應該上升。

Float Protocol

Float是一個雙代幣、部分抵押的系統。它使用抵押品(在V1中只有ETH),並將其存儲在我們所說的"籃子"中。與FEI類似,用戶不能直接從"籃子"中套利抵押品。相反,該協議使用"籃子"通過荷蘭拍賣(競價從可能的最高價格開始,以價格下降的方式拍賣)將價格拉回目標。該系統的主要目標之一是,確保總有一個維持FLOAT目標價格的抵押品數量,我們稱之為"籃子係數"(最初為100%)。

Float的擴展

如果FLOAT 的價格高於其目標價格,任何用戶都可以開始拍賣(最初只能在至少24小時後才能開始拍賣,但這一要求將被降低,然後隨著參與者對系統運作方式的適應,這將完全取消)。

一旦拍賣開始,系統就會以市場價格+一些溢價(在大多數情況下是不理想的交易)開始發行和出售新的FLOAT ,並慢慢地將報價逐步降低到目標價格。

在每一步都套利機會(拍賣中的報價低於市場價格),套利者將從協議中買入FLOAT,並在市場上賣出,以獲得少量利潤。在從協議中購買FLOAT時,套利者需要支付ETH和BANK(Float系統中的第二種代幣)。

例如,我們假設目標價格為2美元,市場價格為4美元,籃子係數為200%。假設拍賣中的一個出價是3.90美元(有明顯的0.10美元的套利機會)。 3.90美元中的2美元將以ETH支付,1.90美元以BANK支付,給協議支付的BANK將被協議永久銷毀。通過這樣做,協議將額外的波動率"存儲"到BANK代幣中。如果籃子係數低於100%,BANK可以主動用於收縮。我們還可以看到,在擴張之後,籃子係數將變得更低,並慢慢向目標靠近。

FLOAT的收縮

如果FLOAT的市場價格低於其目標價格,協議就會以"反向荷蘭拍賣"的形式從市場上購買FLOAT。賣方(協議)告訴買家它將接受的出價,並以價格遞增的步驟進行。

第一步是市場價格減去一些折扣。協議會逐步增加此價格,直到重新搜索到目標價格。如果籃子因子低於100%(即係統中抵押品的價值低於流通中的FLOAT 的價值),協議將用籃子中的ETH和新發行的BANK從市場上購買FLOAT 。這與擴張中發生的情況正好相反,在這種情況下,"重新填充"籃子係數的成本由BANK持有人承擔,買入的FLOAT 隨即被銷毀。

該協議有個很酷的設計,收縮的過程,籃子係數總是會增加(相對於市場上FLOAT抵押品的數量)。這是因為在收縮狀態下,FLOAT是以低於其目標價格的價位從市場上買入的。

(附帶說明一下,在v1中,當價格低於掛鉤時,投機者很少有動力參與。不過,我們計劃在未來的版本中引入類似債券的系統。同樣,為了在保護購買力和價格波動之間取得平衡,我們計劃引入一個基於利息的系統,以更精細的方式增加/減少對浮動匯率的需求。)

4

風險與權衡

最後,讓我們來看看每個系統的漏洞,以及每個系統為實現其目標所做的妥協。

Fei Protocol

Fei的一個風險是,其抵押品價格急劇下跌帶來的負面螺旋效應。這是一個不可避免的風險,因為他要做的是,維持一個固定的1美元掛鉤匯率,而這個匯率是由不穩定的抵押品支持的。如果其抵押品的價格跌幅足夠大,該系統能不能長期維持掛鉤匯率就得打問號了,並可能會引發"銀行擠兌"。

在這種情況下,正如我們在非抵押穩定幣的情況,支持價格的投機者將很快消失(意味著直接激勵不足以維持掛鉤)。

此外,系統將需要通過其"掛鉤權重調整 "來維持錨定狀態。然而,由於無常損失,而且權重調整基本上是利用抵押品來支持公開市場上的價格,負反饋循環可能會隨之而來。

為支撐價格而賣出抵押品意味著以後支撐價格的抵押品減少,造成信心不足,從而削弱價格,導致更多的抵押品被賣出。這種情況可能會持續下去,變成完全的死亡螺旋。

Fei提出對抗死亡螺旋的方法之一是,TRIBE(系統的治理代幣)可以用來重新抵押。不過,這需要通過緊急投票才可行。這方法要不要啟用,在於是協議是否會因為擔心情況再次出現而恢復。

不論如何,Fei的一個積極方面是,它比超額抵押的穩定幣資本效率更高,而且比第1代純算法穩定幣更穩健。

Reflexer

Reflexer是基於多抵押DAI,這種模式的優勢是通過了2018-2019年熊市的考驗。這意味著黑天鵝風險相當小(儘管這對任何超額抵押的系統都是如此)。但有一定的預言機風險,因為由於預言機的工作方式,系統中的價格會略有延遲。理論上,價格可能會迅速下降,本應標記為清算的貸款將無法被正確標記。結果就是用戶有時間取回存款,導致系統的抵押物不足。

RAI做出的一個權衡是,讓系統的資本效率低於部分抵押的系統。該系統的一個特點是,如果對RAI的需求大大超過ETH價格的上漲,那麼RAI的長期美元價格可能會呈下降趨勢。這是因為如果對RAI的需求過剩,贖回價格(RAI的目標價格)會向下移動。這可能會降低持有人在現實世界中的購買力。

另一個值得注意的風險是,鏈上PID控制器很複雜,可能很難找到合適的平衡點來維持系統的穩定。

Float Protocol

與FEI類似,FLOAT的主要風險之一是抵押品價值下降引起的"銀行擠兌"。在這種情況下,如果ETH的價格下降很多,協議將通過緩慢移動目標價格來調整(速度快慢取決於市場價格相對於目標價格的表現)。收縮將由籃子支付,由BANK支持。

有趣的是,突然大舉拋售FLOAT實際上會對協議有利,它可以讓協議迅速提升其籃子係數。這是因為每一次收縮拍賣,該協議最終會得到較高的籃子係數(因為該協議從市場上以低於其旨在擁有100%抵押品的目標價格的價格購買FLOAT,從而在籃子中留下了多餘的抵押品,如果將來出現收縮,則可以讓FLOAT的其餘部分進入循環流通)。

然而,FLOAT的風險在於,如果價格長期劇烈波動,流動性和對BANK的投機性需求可能會消失。這意味著協議將很難使價格回到目標(最終協議抵押品不足或不能通過新鑄造的BANK來支持FLOAT 的價格)。相反,該協議將依靠目標價格的波動來吸收一段時間後的所有壓力。與Fei不同的是,Float仍然會按照設計的方式運行,只是目標價格的跌幅會比理想的大。

關於Float設計的一個很好的特點是,隨著協議的使用量越來越大,BANK的穩定性和市場接受度越來越高,籃子係數可以(通過治理層)投票降低到100%以下。這將使協議的資本效率更高,接近於真正的獨立數字貨幣。

5

關於發行和啟動方式的說明

附帶說明一下,這篇文章並沒有涉及發行和發行方式(尤其是VC融資模式和float選擇的"公平發行"方式的區別)。

VC融資是鑑別項目質量的一個很好的信號。然而,這會讓項目在早期階段遠離其核心用戶群(這可能是一件好事,但並不總是)。我們採取了"民主啟動"的方式,將大部分BANK治理代幣分發給其他平台的活躍治理參與者。我們設置了3萬美元的存款上限和提過白名單的方式來實現。結果到目前為止,大約有4000個地址購買或挖BANK。

最後

總的來說,我們試圖調查每種方法之間的差異。重要的是,系統設計可能並不完美。最後實踐結果會說話,成功的將是那些適應性最強、最能迭代的團隊,或許他們會相互借鑒想法。

我們認為,兼收並蓄對於穩定幣的進化來說是一件好事。 DeFi需要自己的穩定體系,而這種穩定與TradFi無關,我們相信當前和未來的演進會實現這一點。

APP

APP