一年多以來,那些經濟模型跟ve、(3,3)、ve(3,3)沾邊的項目都不會冷場,先拋開項目生命週期不看,這些項目至少都能吸引到玩家來參與遊戲,創造驚人的財富神話,並且在社區內帶起一波fomo情緒,從幣價來看,k線的走勢也都非常“刺激”。以上種種成為了我們寫下這篇文章的理由。

那麼,為什麼每當遇到這種經濟模型的項目都會比較火容易出圈,ve(3,3)有什麼魔力?它的邏輯是什麼?我們這篇文章講來講解一下以上問題。

ve(3,3)是在ve模型的基礎上做了改進,將(3,3)的理念引入其中而得來的.

首先讓我們從ve模型談起。

什麼是ve模型

在Ve 模型出來之前,大部分項目方都會選擇用自己的代幣,作為吸引用戶投資的獎勵。但往往難逃“挖賣提”的命運。針對這一點,Curve 首創VeToken(Vote-Escrowed Tokens) 模型,讓其原生代幣CRV 在充當token 獎勵的同時,還賦予其長期鎖倉參與治理的權益。將治理代幣CRV 鎖倉來獲得治理代幣VeToken,在提升流動性獎勵的同時,還可以獲得挖礦手續費的收入。這便是Ve 模型的基本概念。

這個模型的主要優點是鼓勵用戶長期持有CRV代幣,這有助於穩定價格和增加流動性。然而,也存在缺點。例如,該模型可能會導致少數用戶持有大量投票權,從而導致集中和潛在的通過賄選加強自己壟斷地位的問題。

關於賄選,賄賂節點的問題,在區塊鏈世界是中立詞,是POS時代最有代表性的機制。 V神19年曾經推薦過一本經濟學理論暢銷書《激進市場》。書中理論就提到說,賄選的問題不在於賄賂本身,而是在於公平。

什麼是33模型

21年的時候掀起了一股推特名後綴加上(3,3)的風潮,那這個(3,3)究竟代表著什麼含義?這還要追述回OlympusDAO (OHM) 的出現。 OHM是一個算法穩定幣,在創造了千倍財富神話的同時,他和市場上其他算法穩定幣不同的是OHM的初衷是錨定購買力(價值儲存),而不是錨定一個特定資產,他們獨創的(3,3)模型也為此目的而誕生。

價值儲存應和投資本金的價值保持一致或一起上漲,Olympus 通過質押OHM 作為一個主要的資產積累的方式,實現OHM 存儲的價值地位。這種策略被稱為(3,3)。這也是這種初級博弈論模型的理念:共贏。既通過機制設計,讓任何時候,持幣人的單步理論最優解策略都是持幣不動。

ve(3,3)模型

ve(3,3)在ve模型的基礎上做了以下改進:

1.釋放量:ve模型的釋放量一般是固定數額或線性釋放,ve(3,3)將釋放量與鎖倉量掛鉤,鎖倉量越高,釋放量越低。用戶出於保值幣價的需求,不希望市場上的流通量過大,便會去鎖倉token。既紙手越多,利息越低釋放越慢。鑽石手越多,利息越高釋放越快。

2.分配上:ve模型每週釋放的token將根據投票結果執行,儘管這個池子沒有給協議帶來任何手續費貢獻,有人投票給它也能收到激勵;ve(3,3)將將這個過程改為了“責任制”,只給有手續費貢獻的池子做激勵,若你投給了一個沒有手續費貢獻的池子,你將收不到任何激勵。

。 3.持有token保值上:ve模型中,每週token釋放後,都相當於鎖倉者的token份額減少,在該項目總市值不變的情況下,用戶手裡token的價值自然就會變少。 ve(3,3)模型為了保障鎖倉者的份額不被稀釋,將保證鎖倉者每週token回報率與每週釋放的token佔總供應量的比例相等。

4.資產形式:ve模型中所有資產都是ERC20,而ve(3,3)將鎖定的部分用ERC721(NFT)來表示,之所以這麼做,是因為在ve(3,3)模型中,資產是自動复投的,且8小時自動复投一次,用NFT來表示用戶不同的鎖定資產將非常清楚。且這些NFT被賦予交易屬性,可以在二級市場交易和借貸。

除此之外,市場上還出現了“反向ve(3,3)”(反向33其實是社區對於項目的一個誤解,但是由於這個名詞傳播度廣,被沿用)的項目。 ve(3,3)模型中,質押者會收到激勵token的獎勵,而在反向ve(3,3)中,則是未質押者受到懲罰,例如EggsCare,EGGS的供應量將以每天7 %的速度通縮,將EGGS進行鎖定才能保持原本的數量。

ve(3,3)屢試不爽

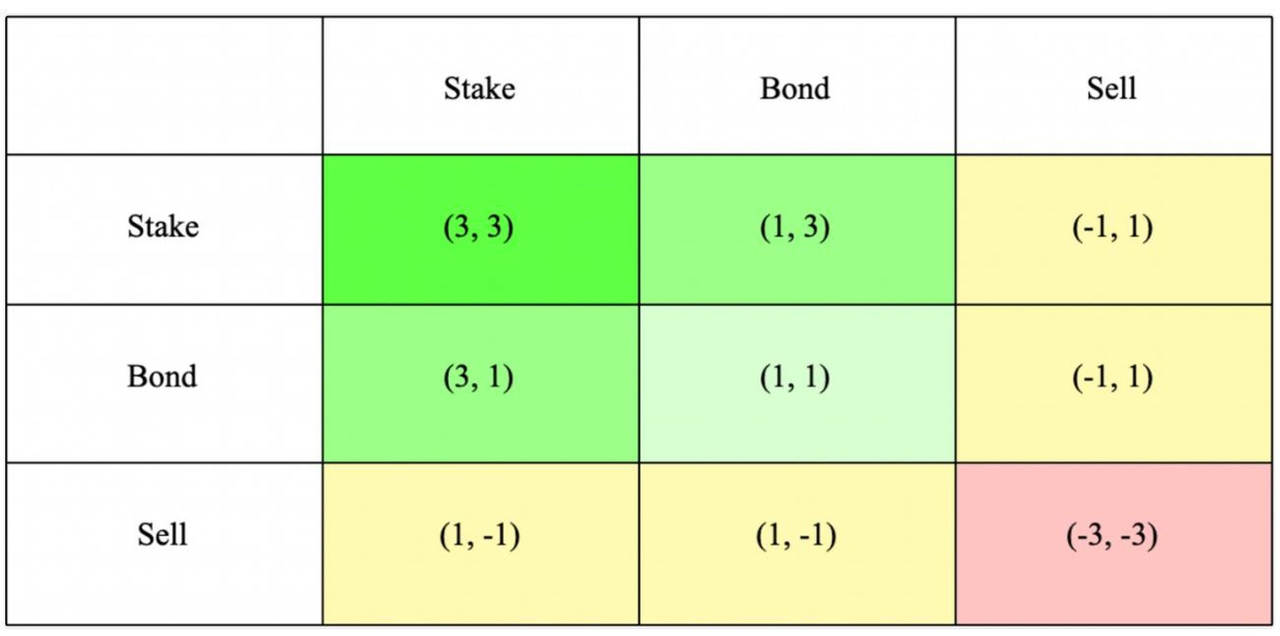

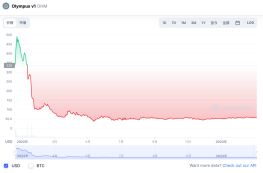

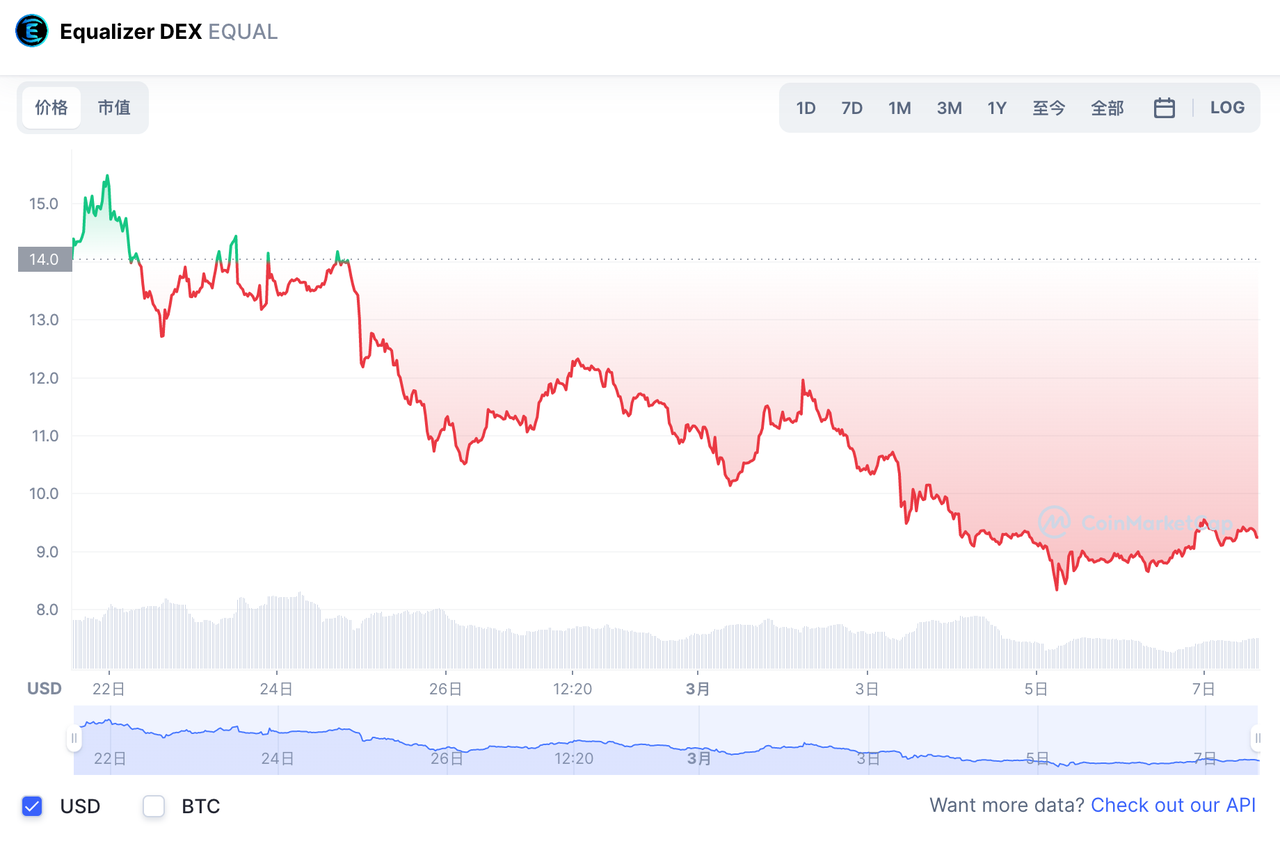

正如文章開篇所說,使用ve(3,3)模型的項目都會給你機會賺一波,下面幾個都是使用該模型的項目,從k先走勢的開頭部分可以看出,它們都漲勢明顯,能通過賺錢效應幫助項目完成冷啟動。

目前OpenBlock MPC錢包,已經通過內嵌式DAPP的形式,在陸陸續續內嵌上述產品當中。

在OB錢包的技術方案裡,在無託管的基礎上,用戶不需要下載任何插件,app。只需要輸入賬號密碼就可以和上述dapp進行交互。並且如果不慎遺失賬號還可以通過社交恢復等方式找回賬號,極大提高了區塊鏈錢包的安全性和易用性。

總結

有人說,歷史就是一部金融史,這句話放在區塊鏈顯然更加契合了,畢竟區塊鏈的本質就是一個巨大的賬本。 DeFi的故事伴隨著代幣分配與治理也越來越精彩,如何設計一個機制讓幣價穩定增長一直是幣圈最聰明的builder們在思考的問題。

從makerDAO到Yearn,從Uni到Curve,關於代幣的治理經歷了“官方回購+燃燒”、“回購+激勵”、“獎勵LP+激勵質押/鎖倉”等幾個階段,每一個新的項目都在巨人的肩膀上不斷創新,但到目前,我們看到的絕大多項目仍然走不完一輪牛熊。好的經濟機制固然重要,但最重要的是你為行業創造了什麼不可代替的價值,在有價值的基礎上,經濟機制會起到如虎添翼的作用,後者只能成為潤滑油,無法成為發動機。

我們一直在尋找defi行業的永動機,也就像永動機的追尋史一樣,能不能最終實現並不重要,重要的尋找他的道路上,那些精巧的發明創造。

APP

APP