原标题:链上数据详解丨比特币牛市或进入后期阶段,鲸鱼地址已减持约30.7万BTC

来源:巴比特

随着传统金融巨头摩根士丹利(Morgan Stanley)和Visa宣布进一步采用比特币的消息,比特币的价格继续在5.36万美元—6.15万美元之间盘整。据悉,摩根士丹利已推出三种比特币投资工具,可为高净值客户和投资公司提供服务,而Visa则跟随了万事达卡的步伐,将支持通过Visa网络购买比特币。

显而易见,比特币对全球投资者的影响越来越难以忽视。

散户在累积比特币

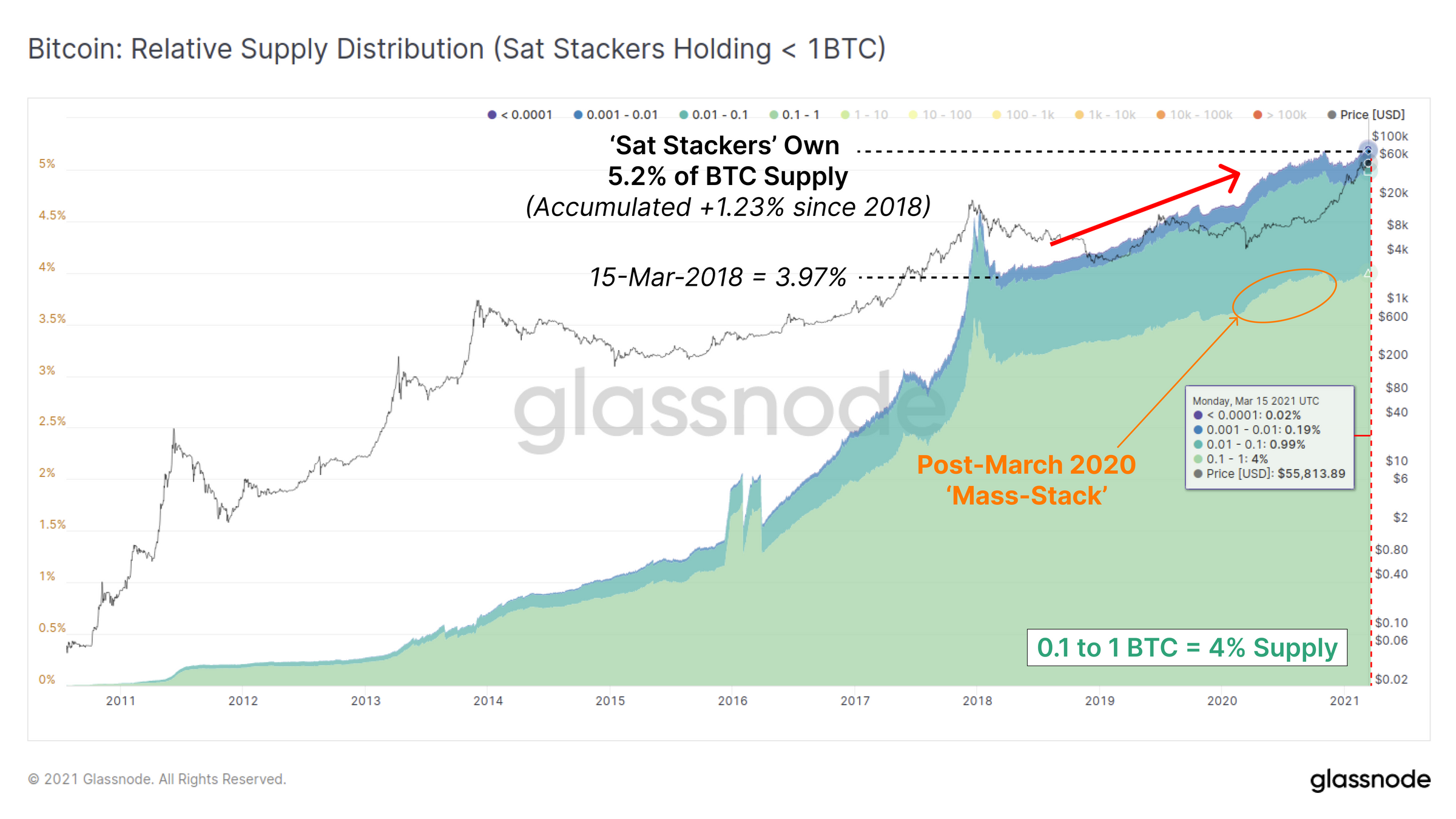

自2018年3月份以来,持有BTC数量不超过1 BTC地址越来越多,而这些地址累积的BTC数量占总量的百分比也越来越高。三年前,这类地址持有的BTC数量占到总供应量的3.97%,而目前则占到了5.2%。

散户的持续积累表明,参与者的HODL意愿很强。在2020年3月12日经历黑色星期四之后,我们立即观察到了持有0.1BTC -1 BTC的地址数量出现大幅增长。

尽管在比特币价格上涨到4.2万美元后,这类地址的BTC总数出现了小幅度下降,但目前的持仓量又上升到了历史最高位。

鲸鱼BTC钱包地址相对没有变化

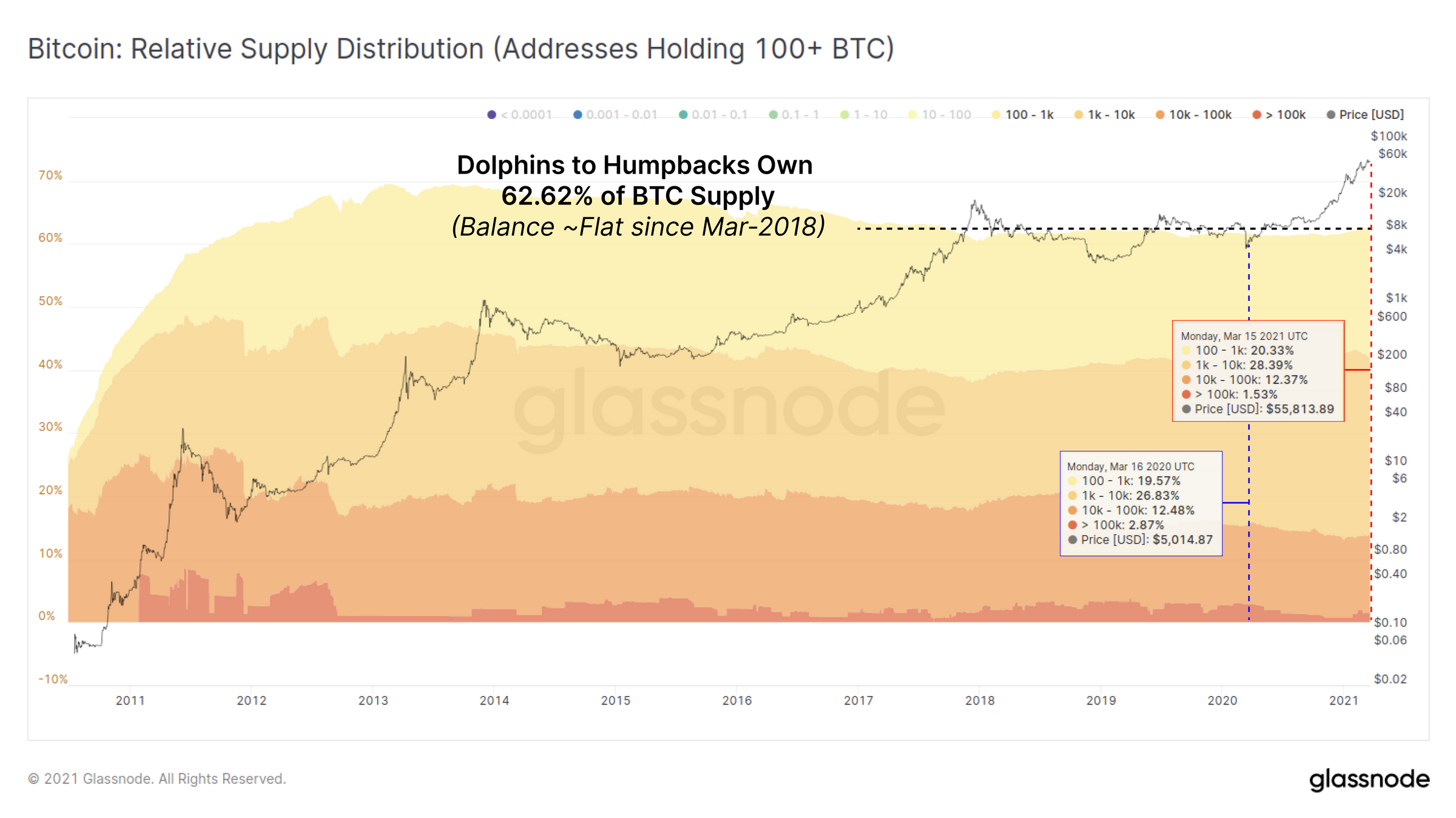

有趣的是,尽管我们继续看到散户在积累BTC,但在过去三年中,大钱包(>100BTC)的持仓量相对没有太多变化,下图显示了余额在100 BTC及以上地址的比特币持有供应,这类钱包地址目前总共持有的BTC数量占到了总供应量的62.62%,并且在过去12个月内增加了0.87%的百分比。

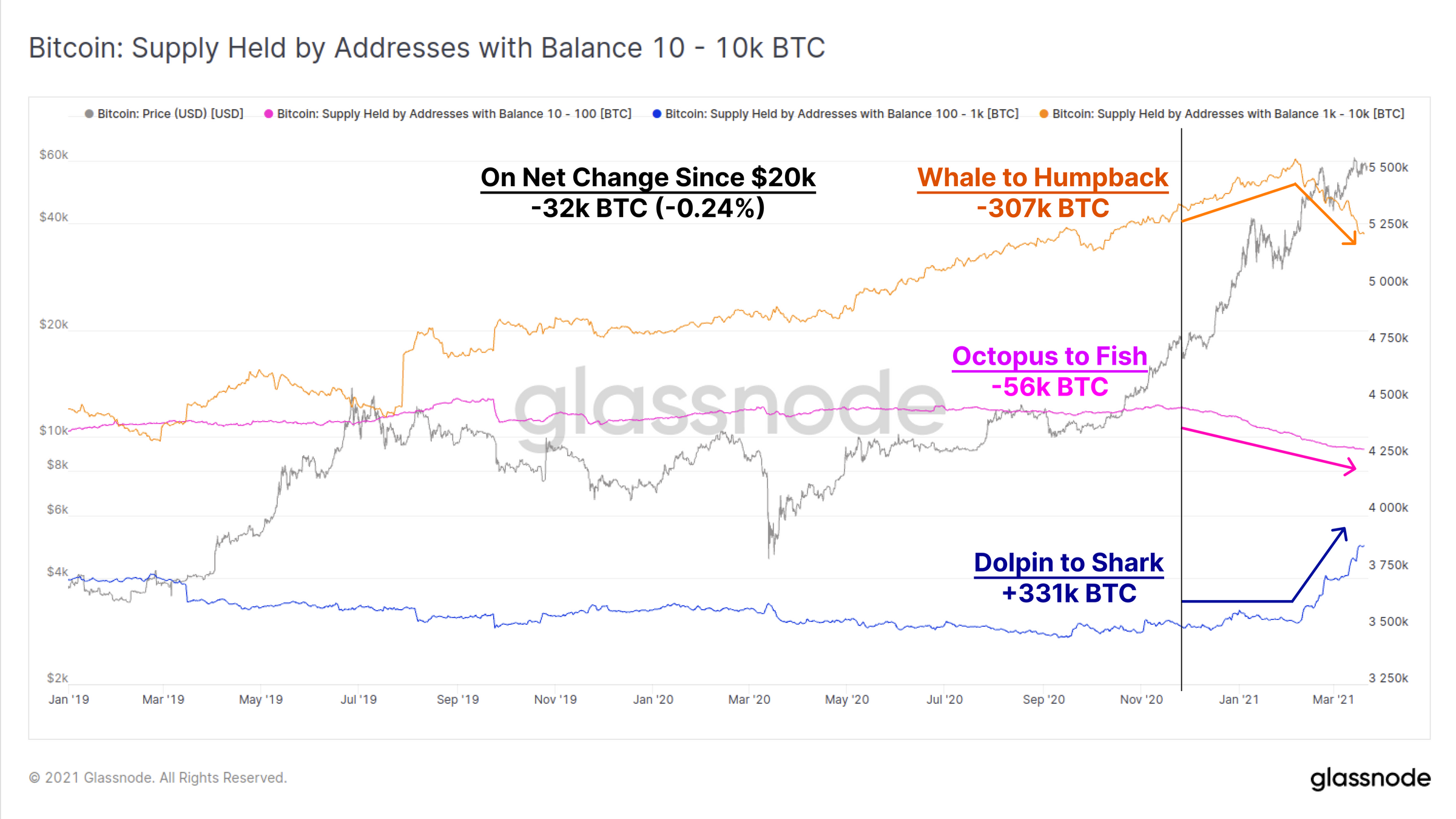

这些大钱包的钱包余额也发生了洗牌,这可能是因为冷存储或托管安排的原因。自2020年12月BTC突破2万美元以来,我们看到大钱包的持有者余额具有大致相同和相反的变化:

- 章鱼和小鱼(10 BTC-100 BTC)的比特币持有量减少了5.6万BTC;

- 海豚和鲨鱼(100BTC——1000 BTC)的比特币持有量增加了33.1万BTC;

- 鲸鱼和座头鲸(1000 BTC - 10000 BTC)的比特币持有量减少了 30.7万BTC;

从这些持有者的BTC净额来看,我们看到大概减少了3.2 万BTC,仅占这类地址总额的0.24%。

与此同时,散户持币者在同一时间累积了大约2.98万 BTC,这表明BTC财富正在逐步发生转移。

HODLer周期行为

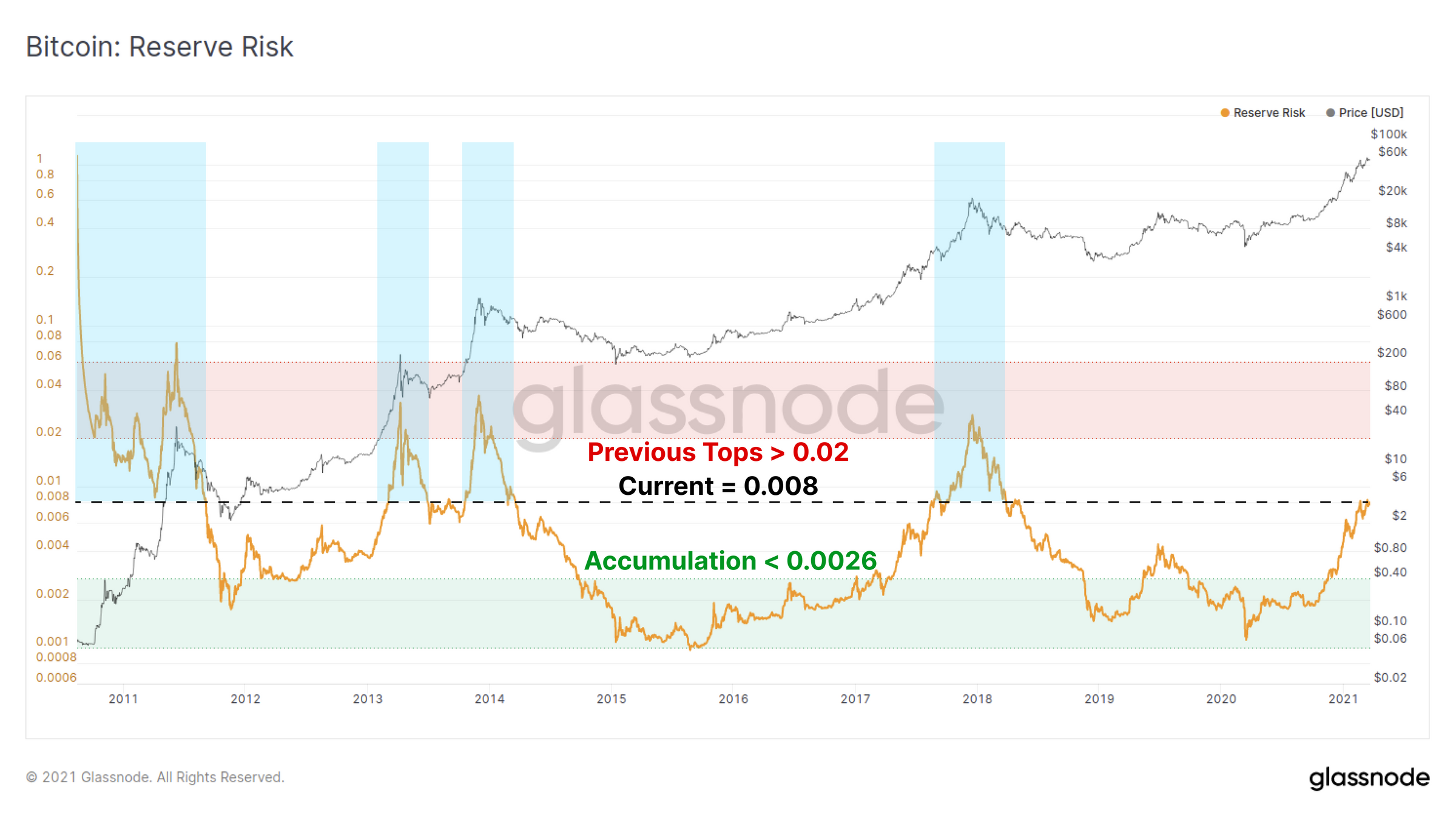

储备金风险指标是一个先进的周期性指标,它可以在我们经历周期时跟踪HODLer的信念。储备金风险指标的一般原则如下:

- 每一枚未被使用的币都会累积币天,以衡量它休眠了多长时间,这是一个衡量HODLer信念的好工具。

- 随着币价上涨,出售和变现这些利润的动机也会随之增加。因此我们通常会看到,随着牛市的发展,HODLer也会卖出一部分比特币。

- 更坚定的持有者会抵制出售的诱惑,这种集体行动将形成“机会成本”,每一天,HODLer们积极决定不出售会增加累积未使用的“机会成本”(称为HODL银行)。

- 储备金风险是指当前价格(出售激励)与累积“机会成本”(HODL银行)之间的比率。换言之,储备金风险将卖出的动机与抵制诱惑的HODLer强度进行比较。

下表显示了储备金风险振荡值,其当前的值为0.008,而过去的周期峰值,通常出现在值大于0.02的时候。

随着币价上涨,以及更多HODLer花掉他们的比特币,储备金风险将会增加。这代表着BTC从长期持有者转向新参与者。

比特币财富转移

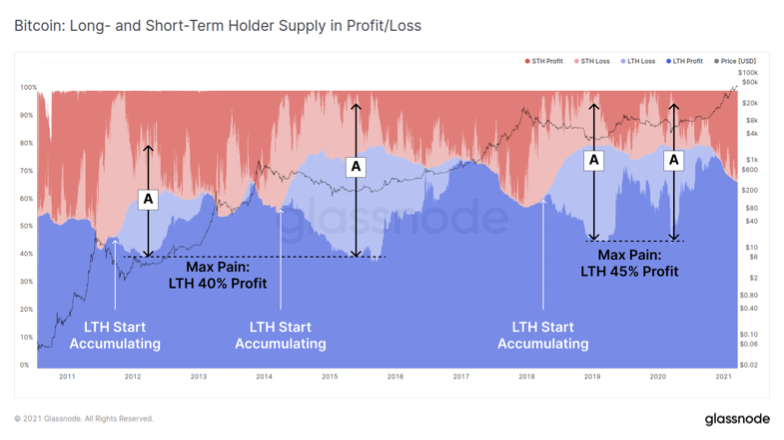

我们还可以看看长期持币者(LTH,蓝色),短期持币者(STH,红色)拥有的供应量的相对比例,并根据币最后一次移动的时间,将其分类为盈利(深色)或亏损(浅色)。请注意,以下图表显示的是处于损益中的流通供应的比例,而不是PnL的大小。

牛市通常在三个不同阶段遵循类似的“财富转移”路径。我们可以使用这些分形来估计我们在这个周期中的位置,并将其和储备金风险指标配合使用。

阶段A-最痛苦的阶段:这个时期处于熊市最惨的阶段,BTC持有者的最大横截面处于亏损状态(最厚的浅色区域)。从逐渐增加的浅蓝色区域可以看出,短期持币者在熊市一半左右的阶段开始累积比特币。

在投降阶段,只有40%-45%的短期币处于盈利状态,这代表了最大痛苦的时期,并且这些时间段在迄今为止的所有比特币周期中都处于底部。

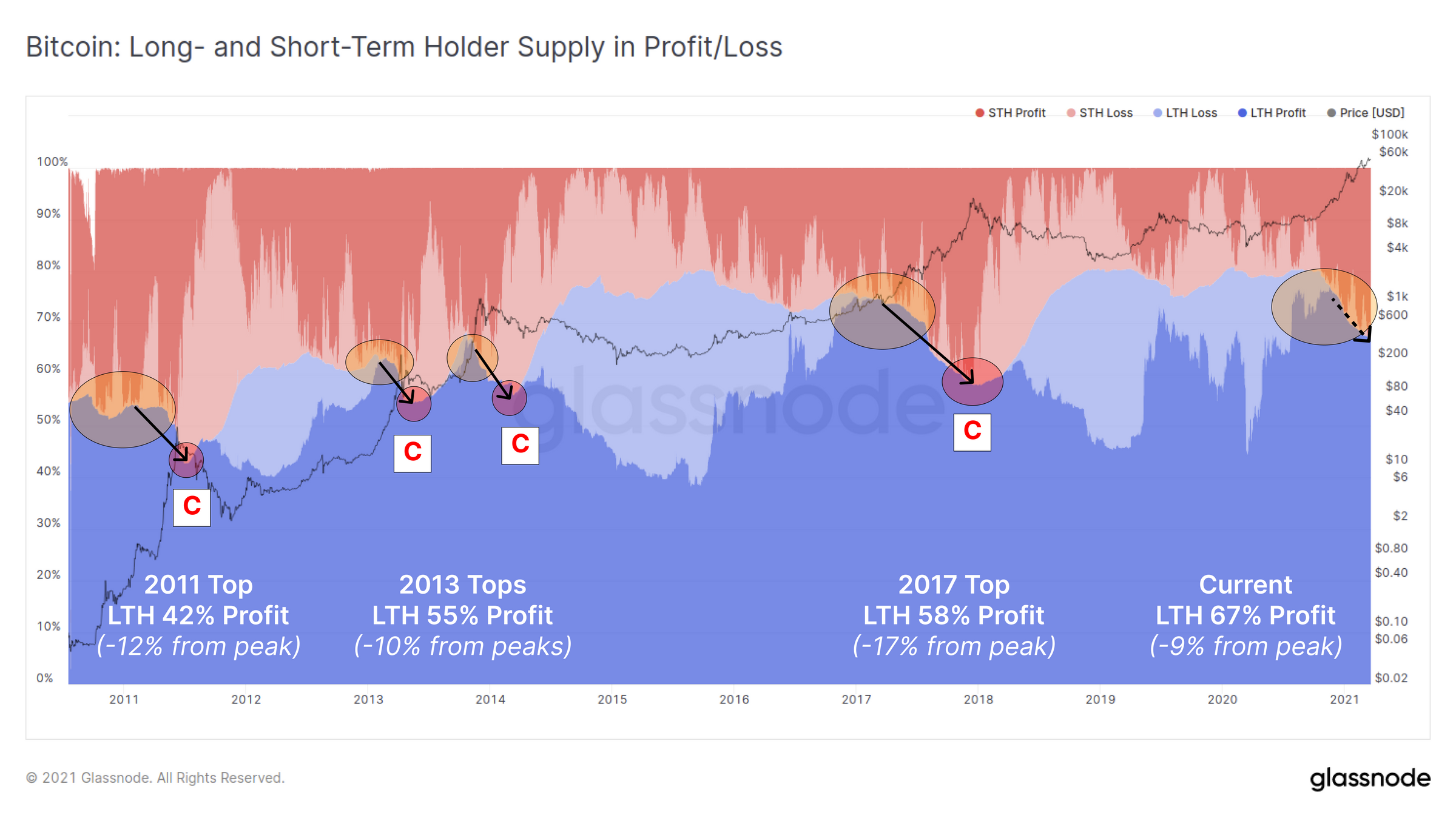

阶段B:HODL达到峰值,随着牛市的进展,更高的币价会为HODLer创造更大的诱惑,使得他们卖掉一部分币。在某个阶段,我们就会达到“HODL峰值”,这代表着一个拐点,在这个拐点时,大部分短期持币者处于盈利状态,一般而言,这与突破前一个周期的历史最高价相对应。

随着每一个新的周期,我们已经看到更多的供应会流向短期持币者,这既反映了市场力量、信念的提高、资产类别的成熟、获取流动性的可用工具,当然也反映了指数级价格上涨以及财富的产生。

- 2011年HODL峰值 = 供应量的55%。

- 2013年HODL峰值 = 供应量的65%(出现了2次)

- 2021年潜在HODL峰值 = 供应量的75%

阶段C:周期顶部,随着更多的短期持币者在HODL峰值点之后卖掉他们的币,最终市场会达到一个令人狂喜的顶部位置。这代表了比特币的“财富转移”,从短期持有者转向新的投机者,并重新激活休眠供应回到流动供应。

我们可以通过取HODL峰值和在放量顶部测量的相同指标之间的差值来估计短期持币者在牛市最后一段时间内消耗的供应比例。

这可被视为创造顶部所需的重激活供应量:

- 2011年顶部:短期持币者重激活大约12%的供应量;

- 2013年顶部:在两次峰值时,短期持币者重新激活了约10%的供应;

- 2017年顶部:短期持币者重激活大约17%的供应;

- 2021年:截至目前,短期持币者已重新激活大约9%的供应量;

与储备金风险指标类似,这些研究表明,当前周期的牛市正处于下半场或后期阶段,自出现(假定)的HODL峰值点以来,短期持币者仅卖出了9%的供应量,目前仍然有较大的相对供应部分。

2017年的峰值达到了17%,这反映了巨大的新兴趣和受众的增加。这种BTC“财富转移”是另一个值得关注的有趣分形,因为比特币的曝光率和采用率在不断增长,关于超级周期的争论也仍在继续。

以太坊供应动态

散户的累积,不仅限于比特币持有者,自2020年3月份以来,余额少于10ETH的以太坊地址已累积了额外1.41%的流通供应,这些地址目前持有的ETH占到了流通供应的4.58%,并且继续呈向上的趋势。

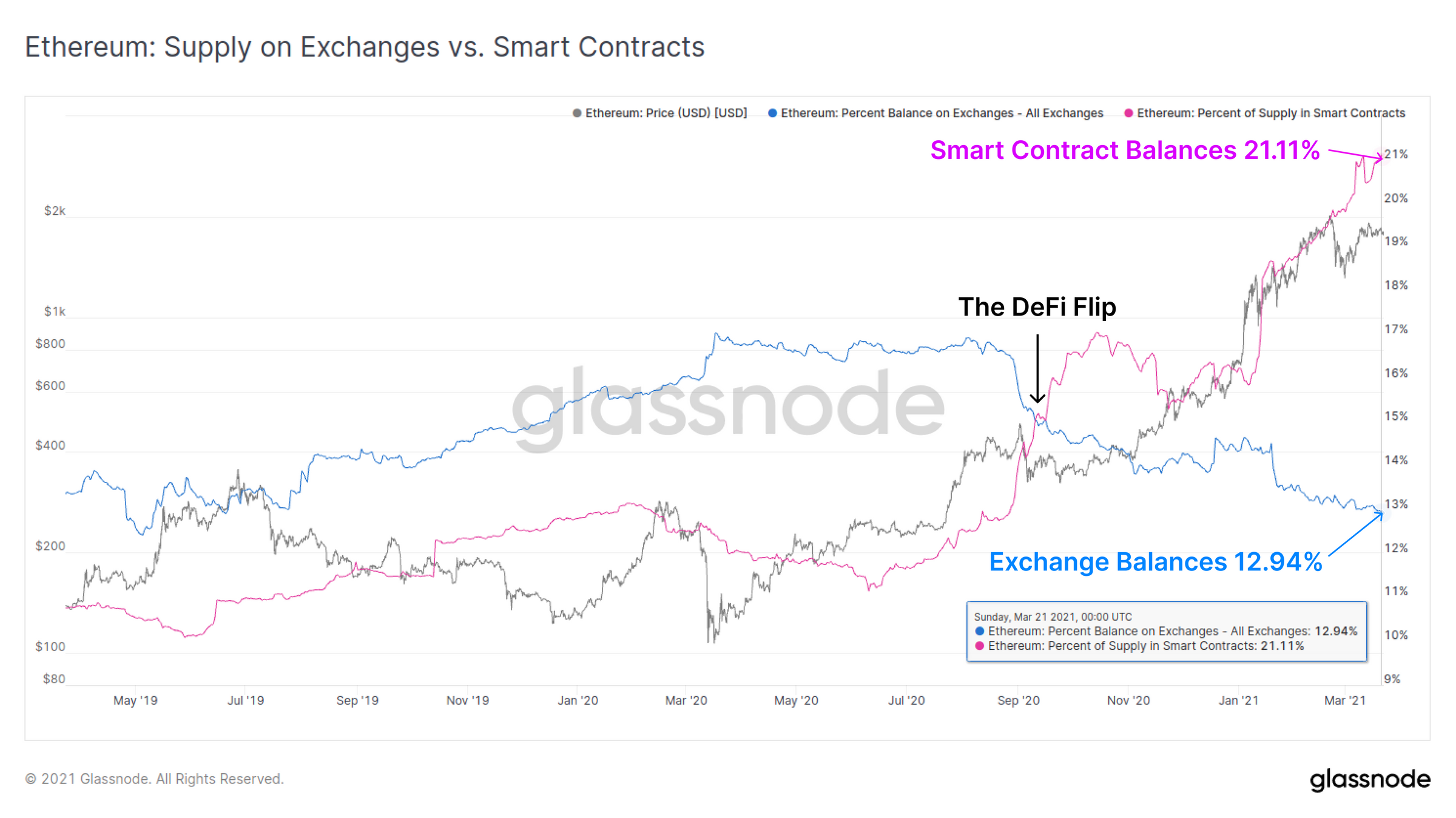

我们也看到更多长期休眠的ETH开始逐渐苏醒,下图显示,自2020年5月以来,持有时间在6个月以上的ETH供应量一直在稳步下降。除了一些获利回吐之外,一些供应可能已经被部署到DeFi智能合约,甚至是以太坊2.0 staking合约(从2020年底开始就出现大幅下降的趋势)。

与此同时,智能合约保管的ETH余额在2020年9月份正式超过了中心化交易所的余额。截至今日,交易所持有的ETH占到了总量的12.94%,而智能合约目前保管的ETH占到了总量的5分1以上(约为21.11%),这表明产品市场符合2020年开始的趋势,自那时起,火热的DeFi便锁定了大量ETH供应。

APP

APP