作者| TaxDAO

1 引言

近年來,加密資本市場發展迅速,成為西方年輕一代投資者追捧的對象,但如FTX等加密貨幣交易所的相繼破產,引起了各國金融監管機構的警惕。歐盟議會批准首個加密貨幣法規《加密資產市場監管法案》(MiCA)(MiCA 可能將於2025 年1 月開始實施。但是,穩定幣相關規則可能將在12 個月的過渡期後於2024 年中旬開始生效。),成為世界上首個引入全面加密法規的主要司法管轄區。本文將分析該法案的實施背景、主要內容和與其他國際監管框架(FSM Bill, CARF, CRS)的比較。

2 MiCA 實施背景

MiCA 的推出旨在為歐盟現有金融服務立法未涵蓋的加密資產提供法律框架;通過建立健全和透明的法律框架以支持創新,促進加密資產發展和更廣泛地使用分佈式賬本技術(DLT);確保適當的消費者、投資者保護以及市場完整性;考慮到一些加密資產可能被廣泛接受,將進一步增強金融穩定性。

MiCA在推進實施的過程中也面臨著一些挑戰與風險。由於加密資產市場在不斷發展,新技術不斷湧現,因此確保規定與市場實踐保持一致或將面臨很大困難;因為市場上可能只有少數大型企業有能力滿足監管要求,實施MiCA可能加劇市場壟斷或寡頭壟斷現象;如果MiCA的監管標準與其他國家或地區的標準不同,歐洲的加密資產市場可能會面臨一定的國際競爭壓力,企業可能更希望將相關資產轉移至合規成本和監管要求較低的地區或國家;法案實施對於歐盟成員各國主管部門之間的積極配合和有效執行提出了更高要求,如果各國家在執行MiCA方面存在差異,可能會影響監管的一致性和效果。

3 MiCA 法案內容

MiCA主要覆蓋三類加密資產:

資產參考代幣(ART):通過參考其他法定貨幣或商品或加密資產(一種、多種或資產組合)價值來穩定自身價值的加密資產,比如Digix(DGX),用等價黃金儲備作為支持。

電子貨幣代幣(EMT):是通過參考其他法定貨幣價值來穩定自身價值的代幣。電子貨幣代幣與資產參考代幣的區別在於支持價格的底層資產配置。 ART 是使用非現金資產或一籃子貨幣,相對比來講EMT 則是僅使用單一貨幣,更接近於電子貨幣的概念,比如支付寶支付或微信支付。

其他加密資產:不屬於資產參考代幣和電子貨幣代幣的其他加密資產,比如實用代幣,其目的就是試圖提供對於商品或服務的數字訪問權限,使其能夠在分佈式記賬技術上( DLT)使用。

MiCA 中並未覆蓋例如DeFi,NFT 和證券型代幣等符合其他受監管工具條件的加密資產。此外,中央銀行的虛擬貨幣(CBDCs)或其他國際公共組織(如國際貨幣基金組織)發行的數字貨幣同樣也不在MiCA 覆蓋範圍內。

除了界定適用範圍外,MiCA 中還特別對加密市場濫用行為進行了規定,以防止操縱市場和欺詐行為,保護投資者利益,確保加密資產市場的穩定和透明。 MiCA 中明確表示禁止任何形式的市場操縱行為,包括但不限於:

- 發布虛假或誤導性信息,包括虛假宣傳、誤導性聲明或其他欺詐性行為,以影響加密資產價格或引導其他市場參與者作出錯誤的投資決策

- 利用未公開的內幕信息進行交易,以獲得非公平的交易優勢

- 操縱加密資產的供求關係,通過虛構交易量或其他手段操縱價格

- 利用市場不足或其他漏洞,以取得非正當利益

依照MiCA 之規定,代幣發行者需要獲取授權才能在歐盟提供服務。獲得授權需先向所在國家的國家主管部門提交申請,申請應包含與其業務和服務相關的詳細信息,包括但不限於業務模型、技術實施、白皮書、投資者信息等。對於代幣發行者資質可能會有一些要求,比如,資金要求和組織運營,滿足相關財、風險管理、合規性、公司治理等方面的要求,以確保代幣發行者能夠遵守相關法規且有足夠的財務實力來履行其承諾,並保護投資者的權益。隨後就會進入審查流程,國家主管部門可能將對包括對申請材料的審核,還可能會徵詢歐洲工商管理委員會(ESMA)的意見,與申請者進行面談和調查,以確保其符合MiCA 的規定。如果電子貨幣代幣發行者未能滿足MiCA 的要求,或者在運營過程中違反了規定,國家主管部門有權撤銷其授權,禁止其在歐盟範圍內提供服務。

4 MiCA 與其他國際稅收監管框架

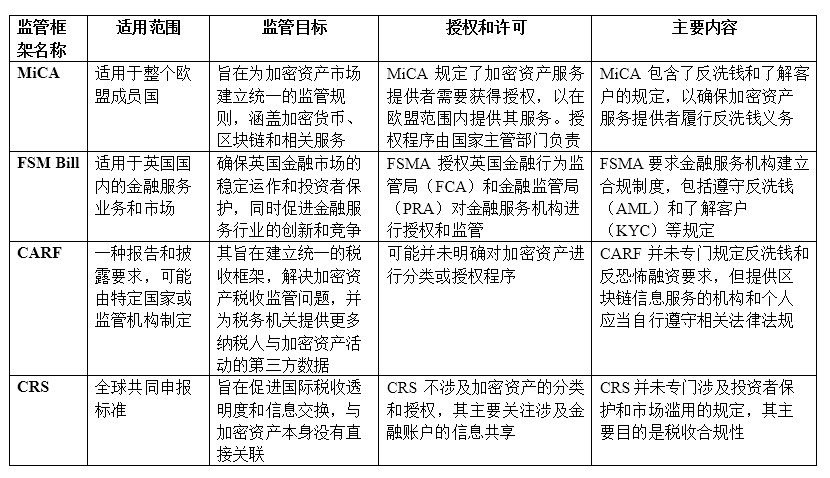

以下將對比分析MiCA 和英國2022-23 年金融服務和市場法案(草案)(FSM Bill 2022)。 MiCA 和FSMB 都涉及有關加密資產管理的相關內容。特別是在英國脫歐的背景下,英國在加密資產管理方面與歐盟MiCA 的差異更是引起消費者和投資者的關注。

FSM Bill2022 和MiCA 都將其定義為價值或權利的數字化顯示,差別在於FSM Bill 2022 中加密資產定義涵蓋範圍更加廣泛。無論是否受到加密保護,只要可以用於支付,可以以電子方式轉移、儲存或交易,可以用例如分佈式記賬等技術記錄或存儲數據的都被涵蓋在加密資產範圍內。因此,FSM Bill 2022 可能還適用於除穩定幣外符合上述條件的其他數字或加密資產。而MiCA 則是強調使用分佈式記賬技術或相似技術,且對加密資產進行了具體分類,並對不同類型的加密資產製定了相應的監管規則和要求。

MiCA 和FSM Bill 都建議在加密資產進入受監管交易場所交易或公開發售時對其發行進行監管。 MiCA 中主要是要求以'白皮書'形式提供披露文件。英國則表示可能採取相似方式,但仍需進一步評估,可能考慮對發行人提出持續要求,因為英方認為傳統的證券披露合法性法規可能無法很好地運用在加密資產上。

MiCA 和FSM Bill 在對於海外發行人和服務提供商的監管要求不同。 MiCA 中要求發行人必須在歐盟建立法律實體;加密資產服務提供商同樣必須在歐盟進行'實際管理';至少有一名董事居住在歐盟,且在其獲得授權的成員國擁有註冊辦公室。而FSM Bill 中明確英國想要對“在”或“向”英國境內提供的活動進行監管。對於是否需要在英國設立實體機構的問題並未明確。

表1 主要加密資產監管框架對比

5 結語

毫無疑問的是,《加密資產市場監管法案》將有助於提高加密市場的透明度和可信度,很大程度上保護消費者和投資者權益。然而,法案實施也將會面臨很多未知的新問題,導致市場上的短期波動。總而言之,該法案的實施將會是開創性的,還將可能對加密貨幣市場產生深遠的影響, 值得各方持續關注。

APP

APP