我們梳理了這個毀譽參半的去中心化存儲巨頭一年來經歷的重要事件。

撰文:Eric

從17 年年底發佈白皮書並進行ICO,到2020 年10 月15 日晚主網上線,Filecoin 讓所有人等了三年左右的時間。主網上線前的「太空競賽」測試期間市場充滿火藥味的爭論場景好似還近在眼前,但轉眼間Filecoin 主網已經運轉了一年之久。這個在半小時裡就融資了超2 億美元的「巨無霸」項目,究竟有沒有達到市場的預期?在過去一年裡又哪些值得回味的「故事」?

發力生態建設,為Web3 的基礎設施建設賦能

本質上說,Filecoin 僅僅是一個底層的broker 市場,需求方和存儲供應商利用區塊鏈建立無信任的連接,而未來搭建在Filecoin 之上的應用,才是Filecoin 真正的價值體現。

第一個看到這一點的恐怕就是以太坊開發商ConsenSys 了,Filecoin 主網上線不久,ConsenSys 就宣布與Filecoin 開發團隊合作進行項目間集成,允許開發人員通過Infura、Codefi、MetaMask 和其他ConsenSys 項目將IPFS 和Filecoin 功能集成到其應用程序中。除ConsenSys 之外,加拿大科技公司ChainSafe 等科技企業也紛紛支持Filecoin 並推出了以IPFS、Filecoin 為基礎的存儲應用。

在存儲的應用方面,Filecoin 與Dapper Labs、OpenSea 等NFT 項目或公司達成合作,使得此類項目可以通過Filecoin 網絡存儲元數據或NFT 的內容數據。此外,Textile 也為NEAR 和Polygon 創建了使用Filecoin 存儲的跨鏈橋,方便用戶和開發者進行交互。此外,美股上市公司第九城市也於Polygon 和Filecoin 開發團隊Protocol Labs 就第九城市的NFT 平台NFTSTAR 和GameFi 項目開展生態系統合作。

值得一提的是,兩個月前,Filecoin 與Chainlink 聯合發起了資助計劃,支持開發者開發集成Chainlink 預言機與Filecoin 存儲的「混合智能合約」,為Filecoin 進入需要大量使用預言機的DeFi 等區塊鏈原生市場打開了大門。

在生態建設的投資上,Filecoin 也是不惜血本,與包括火幣、歐易OKEx 旗下Block Dream Fund 以及Fenbushi Capital 在內的機構共同推出了孵化器以及數千萬美元的生態投資基金,為Filecoin 未來的上層建築建設提供了豐富的資金以及資源。

Filecoin 在Web3 領域內的佈局不勝枚舉,這裡不再過多贅述,而除了Web3 之外,Filecoin 還推出了真實數據存儲獎勵計劃來推動在傳統領域的應用,該計劃指定了數名「見證人」,礦工可將真實的數據存儲需求提交給見證人,若通過,該礦工所存儲的有效數據的容量就可以被網絡承認為10 倍的有效存儲容量。即若某個礦工存儲了10G 的真實數據,則Filecoin 網絡會將其作為100G 的有效存儲容量來發放挖礦獎勵。該計劃執行後,已有包括攝影公司淘拍拍在內的企業嘗試了使用Filecoin 來存儲數據和文件,因為相比於傳統的雲存儲,利用Filecoin 存儲給服務提供商付費的是協議而非客戶,直接將成本降到了0。

驚人的有效存儲增速與瘋漲的Gas

相比於生態建設的平穩推進,Filecoin 網絡Gas 費在過去一年時間裡,一直是市場最為關注的話題之一,而同樣也是最具有戲劇性的「記憶點」。

Filecoin 鏈上的Gas 費用模式基本複制了執行了EIP-1559 的以太坊,通過基礎費用+小費的形式使得Gas 費用可以更好地被預測。而隨著時間的推移,基礎費用會隨著之前的總Gas 費用進行調整,並且最重要的是,基礎費用會直接被銷毀而並非支付給礦工。

Filecoin 上線之初,由於忌憚於其嚴格的懲罰措施,以及大部分礦工仍在不斷實驗最優、性價比最高的配置,雖然算力一直在有序增長,但Gas 費用一直保持在較低的價格。上線後的一個月之內的時間裡,封裝有效存儲的Gas 費用最高不過0.4FIL/T,加上彼時FIL 價格並不高,所以這些費用仍然可以承受,大部分礦商在出售機器時的利潤也足以覆蓋這一塊費用。

除此之外,原本挖礦收益線性釋放的規則也在上線後迅速通過FIP-004 修改為立即釋放25%,讓礦工更加有底氣去面對一系列鏈上的成本。

不過很快市場就出現了翻天覆地的變化。

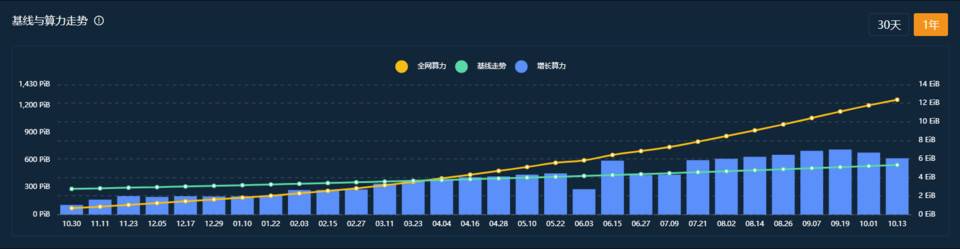

隨著礦工的配置確定以及運行情況的穩定,大家紛紛開始了複製粘貼的過程,而隨著算力的不斷提高,各個礦工開始了競爭,通過優化複製證明、提高Gas 等等方式來保證自己封裝有效存儲容量的速度。然而就在這樣的你追我趕之下,全網封裝的有效存儲空間很快就在11 月中旬達到了1EB,也開啟了通過全網有效存儲空間與基線的比較來計算收益的時代。以後有效存儲空間一路飆升,並在3 月底成功超越基線。當前Filecoin 全網的有效存儲空間已經達到了驚人的12.37EB。

Google 副總裁Kent Walker 曾表示,截至2000 年,人類歷史上存儲的總數據量約為12EB。也就是說,Filecoin 網絡在不到一年時間裡累積的有效存儲空間,已經足以承載2000 年前人類的所有「文明」。而如果以裝滿12T 硬盤的36 盤位服務器來計算,則該容量需要超過3 萬台服務器。

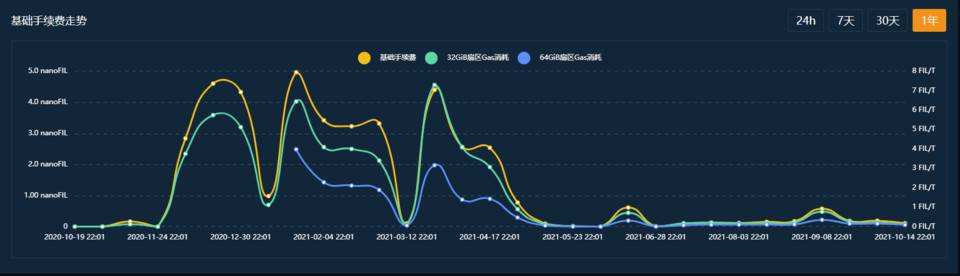

與有效存儲空間一樣水漲船高的還有Gas 費。首先是基礎費用的飆升,由於在封裝存儲空間過程中的SubmitWindowedPoSt (複製證明的一部分)環節需要快速提交至鏈上等一系列原因,導致希望快速封裝容量的礦工開始了不計成本的競爭,就像以太坊上某些NFT 發佈時的場景。

32G 的扇區封裝Gas 消耗量在今年2 月初已接近7 FIL/T (約161 美元),而在4 月初更是誇張地達到了9 FIL/T (約1600 美元),加上基礎手續費,封裝1T 的容量所需要消耗的Gas 費用一度超過了15 枚FIL,而這些Gas 費都被實實在在地銷毀了。

而在這兩個時間點,每T 的收益僅為0.1 FIL/T 左右,也就是說,在這兩個月內封裝的存儲容量,不算機器、電費等成本,光是消耗的Gas 費就需要2 至4 個月才能回本,這還沒有算上FIL 價格在4 月之後的暴跌以及全網有效存儲進一步增加帶來的平均收益降低。

這一不尋常的改變讓礦圈產生了不小的震盪。彼時有相當一部分在Filecoin 上線早期甚至上線前就大量投入資金佈局挖礦的投資者此時面臨一個十分尷尬的境地:由於不清楚後續Gas 費的走勢如何,一時間不敢繼續封裝存儲容量。 「客戶害怕後續Gas 費還會繼續上升,但也擔心如果官方出台措施讓Gas 費降下來,那就得不償失了」某家礦商向筆者表示,「很多大客戶前期由於擔心硬件價格上漲,在硬件上投入了大量的資金,現在已經沒錢去支付Gas 費用」。

彼時面對這樣的情況,遍地開花的礦商想出了各種各樣的辦法,規模和話語權較大的礦商選擇讓客戶全額支付Gas,當然也有一些小的礦商利用公司自有資金在支持,完全就是為了留住客戶。 「客戶完全不聽你的」一些小礦商稱,「合同上也沒寫過這些內容,客戶很多也根本不懂什麼是Gas,他們就想知道為什麼自己買的硬盤現在上不了架,所以我們只能拿公司的錢去貼,現在能活著已經很難了。」

眼看事態的發展逐漸失去了控制,Filecoin 官方開始想辦法降低高昂的Gas 費用,通過將部分證明放在鏈下進行,以及通過代碼優化聚合證明過程等等方式,在4 月底將Gas 費用降到了合理的區間,並通過後續的一系列升級最終將Gas 費用穩定在了0.5 FIL/T 以內。

水漲船高的硬件價格與「從沒這麼忙」的機房銷售

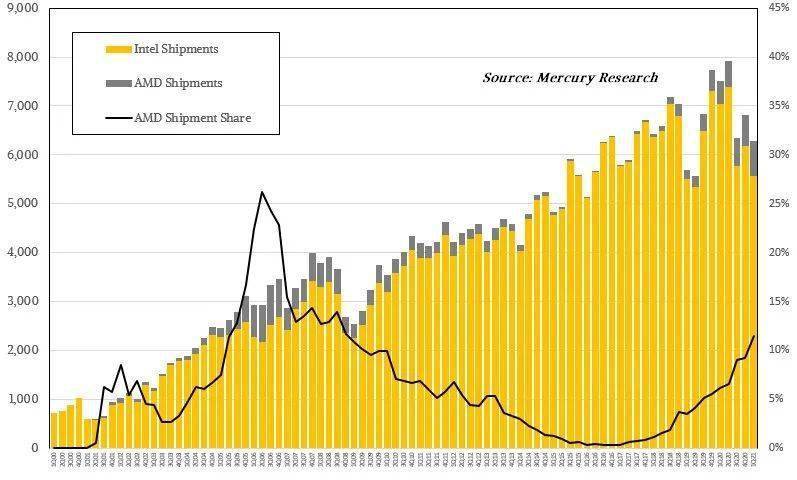

Filecoin 挖礦的硬件組件不僅僅是硬盤和服務器,還需要AMD 的CPU (同時也就催生了該架構服務器的需求)、以及較高性能的GPU,其中AMD 的CPU 與服務器市場存量本就相對較少,加之高性能的GPU 早已被以太坊礦工壟斷,Filecoin 挖礦的硬件成本也在水漲船高。

不過即使到現在Filecoin 全網超過12EB 的數據總量,也與阿里、騰訊等互聯網巨頭動輒能容納10 萬+台服務器的數據中心有一定的差距。所以價格的波動理論上並不會很大,但據筆者的實際觀察,事實卻並非如此。

Filecoin 礦商或許在軟件技術上有著深入的研究,但大多數礦商,尤其是中小礦商,與硬件品牌代理商的議價能力很弱,甚至很多礦商完全不了解硬件的價格。筆者通過業內某硬件採購中介得知,據他了解,有些代理商給Filecoin 廠商的服務器報價基本屬於「漫天要價」,而且業內的規則是當有某家公司詢價時,會「鎖定」該家公司的詢價權,即其他代理商不能再對其進行報價。

在這樣的基礎下,礦商給到客戶的最終報價會給人以市場終端價格大幅上漲的錯覺。雖然這樣的情況可能是個別現象,但不得不承認Filecoin 挖礦為AMD 服務器市場份額重回16% 以及價格的不斷抬升「貢獻了一部分力量」。

此外,由於Filecoin 挖礦對穩定性要求極高,IDC 機房成為了不二之選。筆者從一位IDC 機房的銷售人員口中得知,今年開始出現了很多Filecoin 礦商及礦工來諮詢機房租賃的問題,他們的要求也相對的不是那麼苛刻,也不像以前的客戶都需要招標等一系列程序,導致他們今年上半年異常的忙碌,一邊要對接客戶,一邊還要不斷尋找合適的機房,「以前從來沒有這麼忙過,感覺再這麼下去,一線城市周邊的庫存都有些不夠用。 」

小結

正如早年的比特幣,Filecoin 一路走來也收到了不少非議,以太坊創始人Vitalik Buterin 也曾表示Filecoin 能給區塊鏈帶來的擴展性可能非常有限。但我們無法預知未來,與Filecoin 同為存儲基礎設施的Arweave、Crust、Swarm 等項目,都暫時沒有看到類似以太坊上DeFi 一樣爆發式的需求,基於區塊鏈的存儲能否彌補雲和本地存儲的劣勢,區塊鏈能否快速進化到產生規模化存儲需求的程度,下一個一年或下一個十年,值得我們拭目以待。

APP

APP