作者: Matt,BlofinCEO

“遠非結束,只是開始”

一年半的加息週期結束的似乎有點突然。2023年年初,由於美聯儲對於通脹“決戰到底”的態度,投資者一度將2023年的利率峯值定位在6%以上,亦對風險資產市場在2023年的表現不再“抱有期望”。但隨着通脹下跌及銀行業危機的爆發,經濟的承壓能力已經到達極限。最終,在5月議息會議結束後,美聯儲將“進一步加息”的相關措辭移出了決議公報——暗示暫停加息。

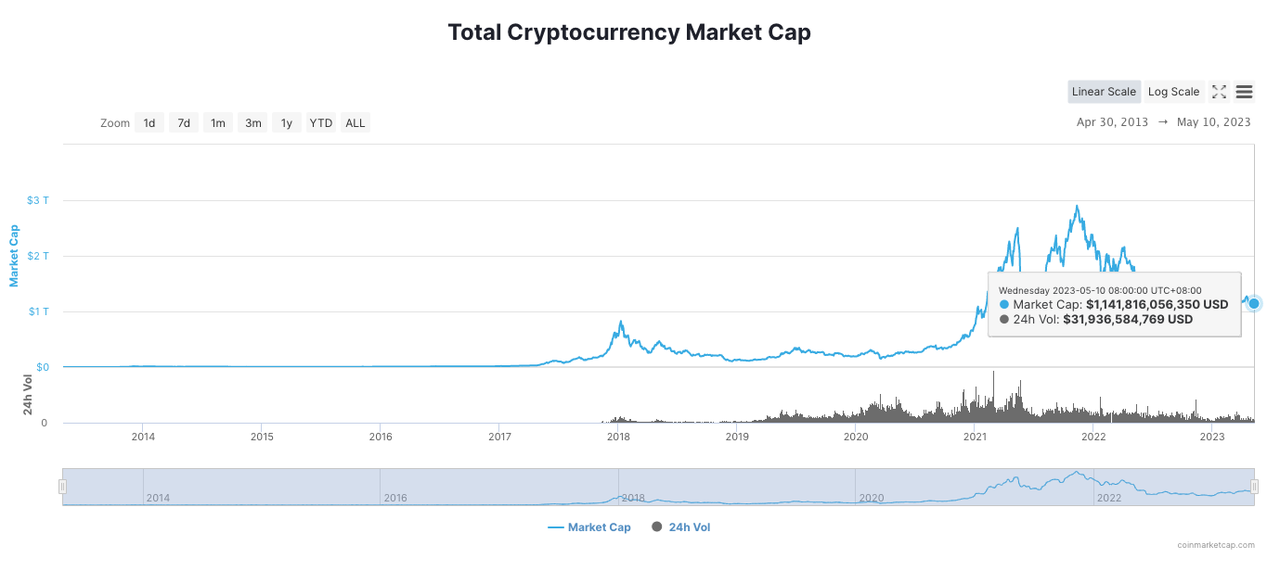

加密市場的投資者們似乎終於可以喘口氣了:從2022年年初至今,加密市場的總市值一度下跌至1萬億美元以下,而即使經歷了2023年第一季度的反彈,相較於3萬億美元左右的高點,當下的加密市場總市值仍然不到前高的40%。不過,隨着美聯儲暗示暫停加息,流動性壓力已經到達頂峯,情況似乎已經“不會變得更壞”。

加密市場總市值變動情況,截至2023年5月10日。來源:Coinmarketcap

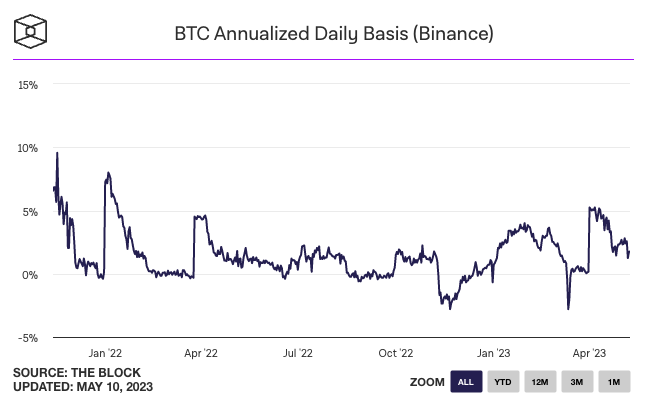

但我們需要清楚一個事實:市場風險從來不只來自於一個方面。加密市場不僅要面臨着來自美聯儲利率的壓力,還要面臨來自其他市場的競爭。儘管 BTC 的美元價格相較於年初上漲了逾50%,但投資者對於 BTC 的收益預期卻一直相對不高,並反映在期貨市場上。從2022年4月至今,BTC 的期貨年化基差(反映投資者的收益預期)很少超過5%,且不是無風險的。

BTC 期貨年化基差變動情況,截至2023年5月10日。來源:The Block

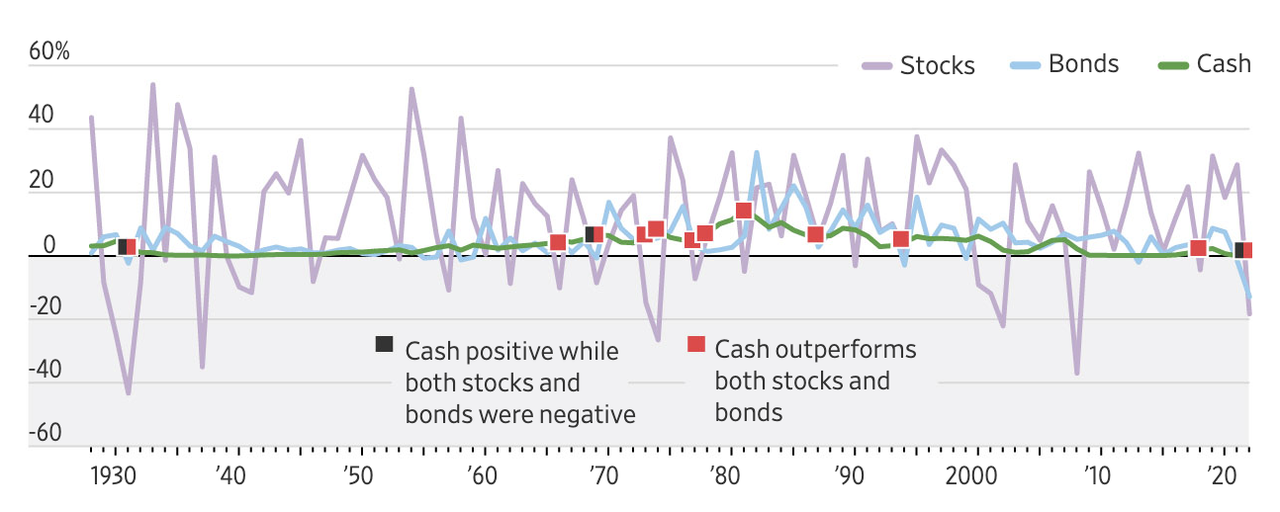

相比之下,根據 Wall Street Journal 的報道,貨幣市場基金可以提供年化接近5%的“近乎無風險”收益,而許多銀行已經開始提供超過5%年利率的定期存款。而在整個2022年,現金的表現顯著優於股市與債市;上一次類似情況發生在1969年。

1930年至今現金表現超過股票及債券的時刻。來源:Wall Street Journal

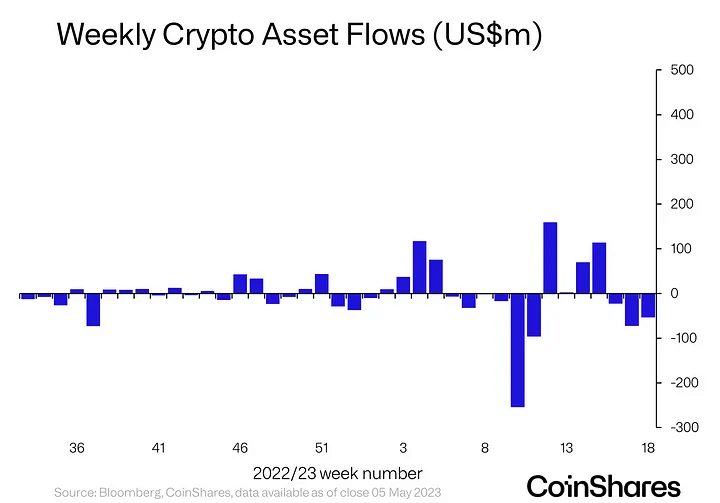

5%的無風險收益!這是一個相當誘人的收益水平。要知道,對於多數市場參與者而言,無論是在股市、債市還是加密市場,穩定獲得5%的年收益並不容易,特別是在各主要央行不斷加息並維持流動性緊縮的情形下更是如此。在高額無風險收益面前,投資者往往會變得理性——於是,資金開始流出股市與加密市場,並流向貨幣基金。

近一年以來加密資產基金流入/流出情況。來源:CoinShares

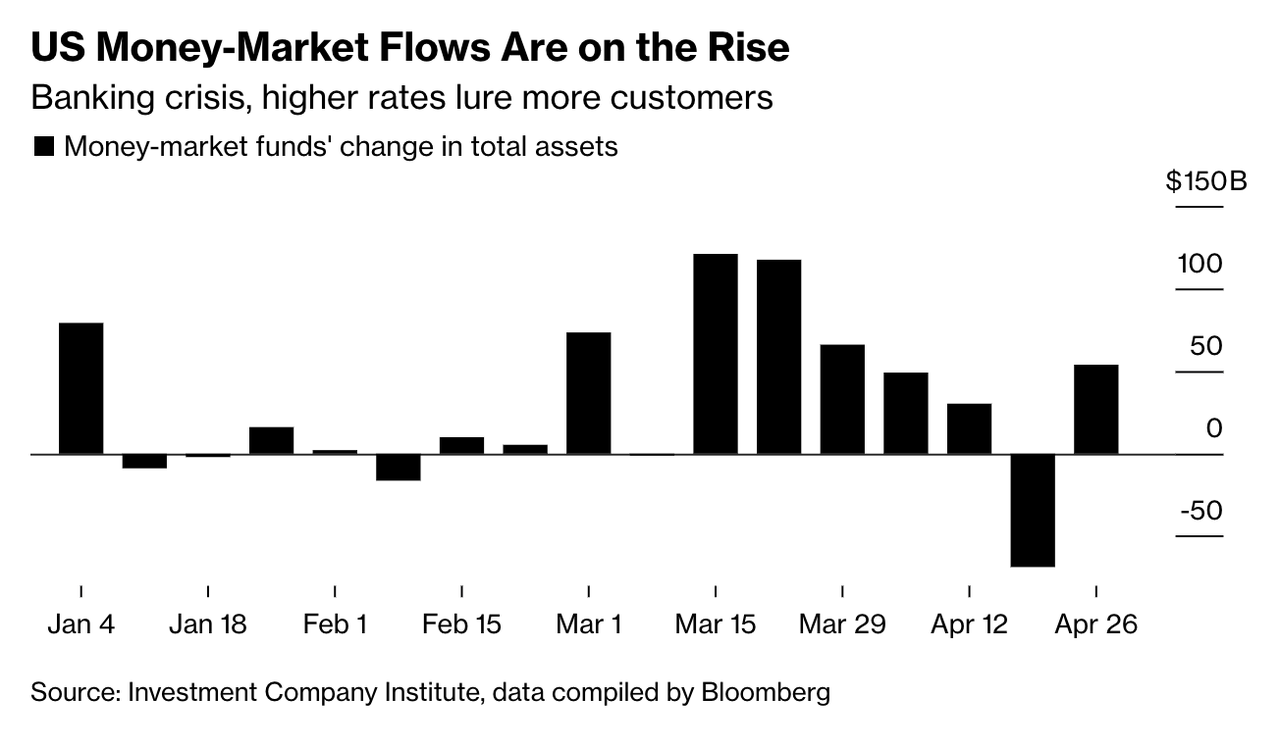

2023年年初至今美國貨幣基金流入/流出情況。來源:Investment Company Institute

5%的無風險收益亦帶來了另一個副作用:交易熱情的下滑。在2021年,美聯儲印鈔機熱得通紅的時刻,散戶們拿着美聯儲的“Covid 空投”,在0利率的加持下衝進市場,將 BTC 與 ETH 的價格推上了歷史新高。而在2023年,高利率、裁員與經濟衰退威脅使得投資者的交易熱情下跌至冰點,而銀行業危機與監管機構的影響則讓加密市場“近乎乾涸”:

-

除了 Memecoins,散戶們並沒有什麼交易慾望;

-

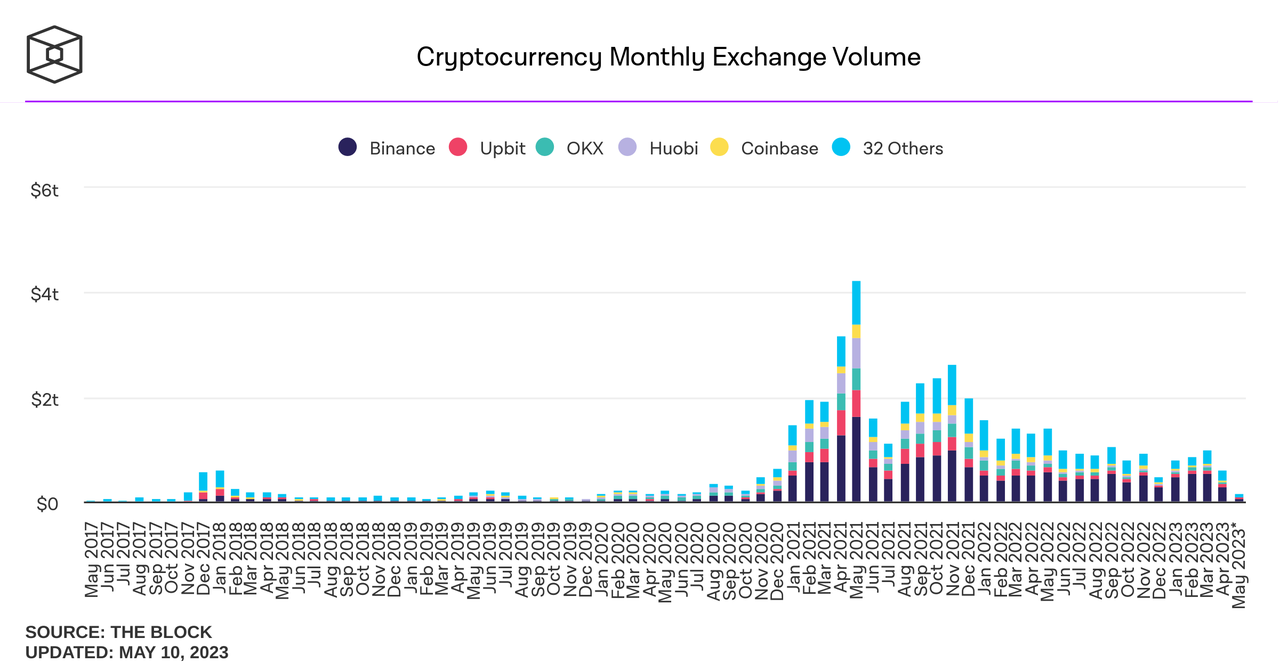

2023年4月的交易所內月成交量創下近兩年以來新低;

交易所內現貨每月成交量。來源:The Block

-

做市商們可能因爲“監管與合規需求”已經退出了加密市場做市業務,並與銀行業危機、加密市場內部調整等因素共同推動了流動性的惡化。

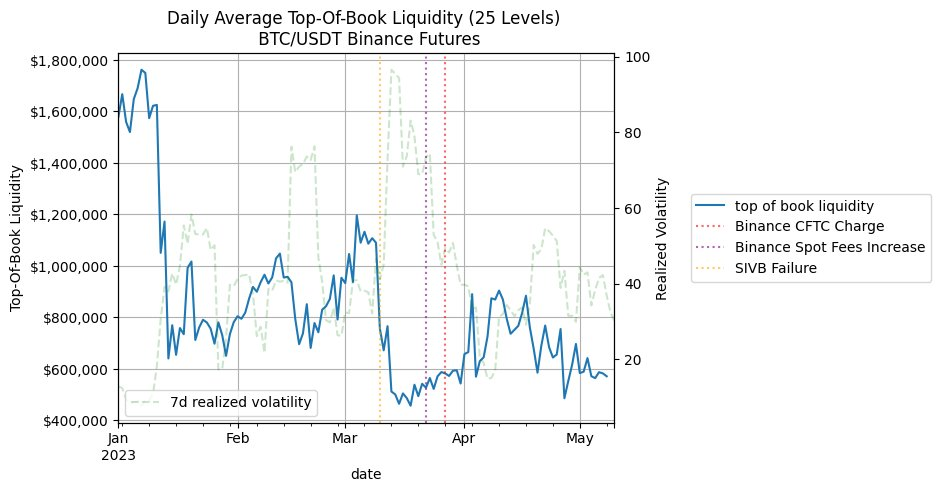

2023年年初至今 Binance 交易所 BTC/USDT 合約流動性水平變動情況 。來源:Scimitar Capital

低流動性意味着市場不確定性的增加,而 Memecoins 的高風險亦使其無法容納更多資金。$PEPE 很有趣,但把所有積蓄投入其中則並不明智;您可能會在瞬間損失所有投資。因此,聰明的投資者選擇了貨幣基金,以及各類穩健型理財產品,而加密市場則因此而正在承受着來自於“流動性退出”的痛苦。毫無疑問,這種痛苦將會持續一段時間,直到美聯儲以及歐洲央行的印鈔機完全開動——這可能需要數個月甚至一年。

不過,來自貨幣市場和銀行理財的競爭對加密市場造成的影響可能在近期將變得微不足道;風險資產市場的“加百列號角”或將在一個月內被吹響。

“加百列號角”

美國政府債券一直被全球投資人所信任。作爲地球上唯一的超級大國以及全球資本市場中心,美國擁有着最高的信用等級;這使得它可以“近乎無限”地發行債券,並不斷提升其資產負債表中的負債;每個人都相信美國政府會準時歸還債務,並支付給持有國債的投資人應得的利息。

但歸根結底,信任是有上限的。沒有個人或者機構擁有着價值無限的抵押物,可以從銀行貸出無限的資產;對於國家也是如此。

在2012年以前,美國只提升過一次債務上限。山姆大叔贏得了冷戰,併成爲了90年代經濟繁榮的中心;即使經歷了2008年的經濟危機,投資者依然堅信美國經濟的韌性及創新潛力,亦對美國政府的良好信用深信不疑——直到他們發現,美國政府的債務水平,正在如同滾雪球般極速上升,並於2014年前後開始頻繁擡升債務上限。

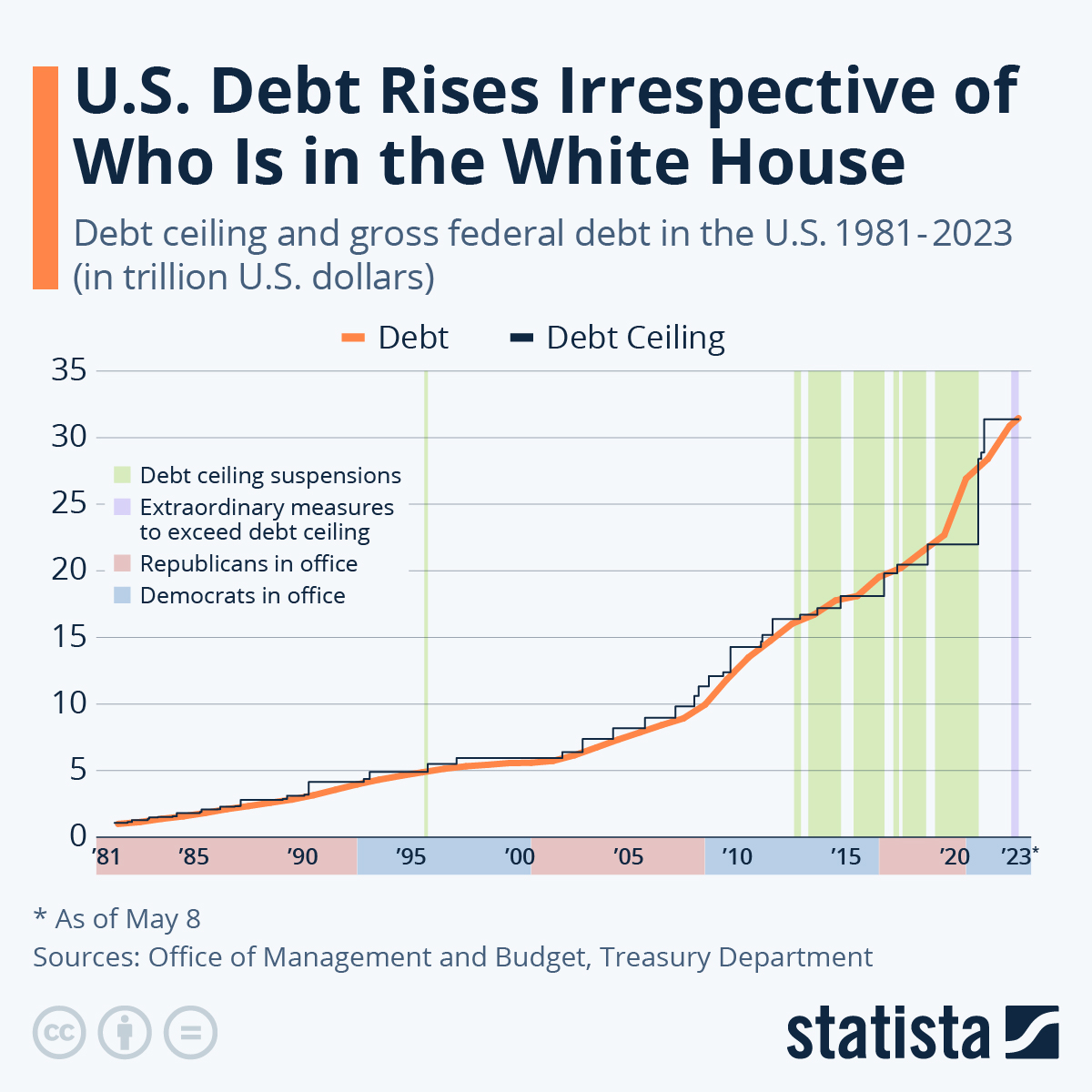

1981年至今美國政府債務上限變動情況 。來源:Statista

通常而言,如果一家企業頻繁舉債,投資者們通常會認爲其經營出現了問題。但這可是美國政府!沒有多少人會認爲美國政府會出現經營問題。然而,美國政府關門已經屢次見諸報端,而債務上限的提升亦從未停止。在2020年前後,受 Covid-19 等多重因素影響,美國政府債務上限從22萬億美元左右,一口氣上調至30萬億美元以上。這種債務規模歷史上前所未有;投資者終於開始懷疑美國政府是否能付得起利息並在未來的某個時候償還本金。

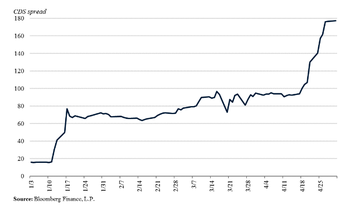

出於避險考慮,投資者開始買入美國一年期國債的信用違約互換(CDS);這種產品可以被視爲國債保險,在違約發生時幫助買家挽回損失。美國國債的 CDS 通常很便宜;沒有人會相信美國國債違約,而買入 CDS 的風險管理人們則被戲稱爲“慈善家”。但當投資者意識到美國國債違約的風險不再是0(其實,這種風險一直都不爲0)時,美國國債 CDS 的價格達到了歷史高位——大家都希望在“加百列號角”吹響時,躲在掩體中安然無恙。

美國一年期國債信用違約互換水平。來源:whitehouse.gov

作爲“全球資產定價之錨”,金融機構仍然信任美債。他們的許多產品圍繞着美債進行,美其名曰“固定收益”;大多數機構並未針對美債違約的可能性制定相應的處理方案。

在我跟財富顧問閒聊上述話題時,“這是黑天鵝事件”,他聳聳肩,“到時候誰都逃不過”。

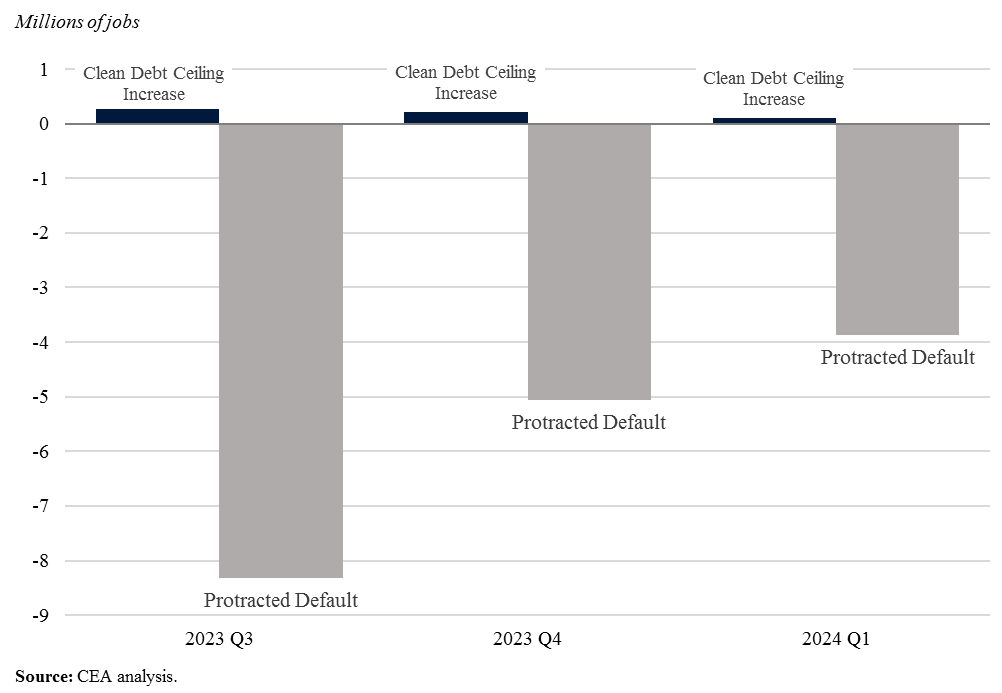

但我並不贊同他的觀點。作爲一個投資者,我需要了解可能發生的風險。美國政府對可能的債務違約後果進行了模擬,我們可以從中得以一瞥:

美國國債違約可能造成的後果模擬。來源:whitehouse.gov

白宮直接用“大蕭條“一詞形容了違約發生的後果:

“...2023 年第三季度,也就是模擬債務上限突破的第一個完整季度,股市暴跌 45%,導致退休賬戶受到衝擊;與此同時,消費者和企業信心受到重創,導致消費和投資回落。由於消費者減少消費,企業裁員,失業率增加了 5 個百分點。與大衰退和 COVID 衰退不同,政府無法幫助消費者和企業。隨着缺口的繼續,經濟復甦緩慢,到 2023 年底失業率仍高出 3 個百分點...”

“...在乾淨利落地提高債務上限的情況下,未來幾個季度的就業崗位將繼續增長,增加 90 萬個就業崗位。但在長期違約的情況下,失業人數將接近 800 萬...”

“如果沒有能力在延長失業保險等反週期措施上支出,聯邦和州政府將無法應對這場動盪,也無法緩衝家庭的影響。由於未來不確定的風險,家庭和企業使用的金融工具(國債、抵押貸款和信用卡利率)的利率會飆升,因此家庭也無法通過私營部門借款...”

上述情形對於風險資產市場而言與末日無異。美國正在迅速接近政府無法再支付賬單的日期(“X 日”),而拜登、麥卡錫和耶倫仍在爲“是否要讓加百列閉嘴”而爭執不休;投資者們則站在白宮和國會山外束手無措,戰戰兢兢地等待着號角吹響。

回到頂峯

對於加密市場而言,美債違約無疑意味着巨大的衝擊。美債在穩定幣發行商的投資組合中佔有的比重相當顯著,而且他們還在不斷調升國債的比重。一旦美債違約,穩定幣的價值便會受到影響;而由於穩定幣在加密市場中的定價功能,BTC、ETH 等加密貨幣的價格無疑將出現巨大波動。“加百列號角”不僅爲股市與債市吹響;加密市場亦難以脫身。 那麼,在可能的“大蕭條再現”中,加密資產是否會因此一蹶不振?似乎並不是。加密市場會受到衝擊,但加密資產反而會從中長久受益。

讓我們回顧一下歷史。美元在世界上成爲通用貨幣不過八十年。在“佈雷頓森林體系”建立之前,英鎊是世界的通用貨幣,而回到更早的歷史時期,黃金與白銀則在世界通行千年。沒有永遠的霸主,也沒有永遠的通用貨幣;加密貨幣就是覬覦者之一。

事實上,在外貿等領域,加密貨幣的應用並不鮮見。銀行從企業的對外貿易業務中獲得了不菲的提成與收入,而企業與勞動者的利潤則在傳統金融體系中被中間商們層層盤剝。BTC 解決了這個問題;企業的資金通過一個全球化且幾乎無中間商的網絡進行轉賬支付。

此外,加密貨幣並不一定需要與美元深度綁定。在2020年以前的“加密蠻荒時期”,幣本位佔據了市場主流;而美元穩定幣的出現使得加密市場獲得了法幣通道,從而與美元達成了“合作關係”;但這並不代表着加密市場會與美元一直合作下去。

在英國成爲第一代“世界工廠”的時候,她所生產的產品成爲了英鎊價值的支柱;而20世紀的美國作爲第二代“世界工廠”,順理成章接過了英鎊的地位;現在是21世紀,第三代“世界工廠”所支撐的貨幣或將成爲加密市場的新“合作對象”。香港即將成爲新的加密市場中心之一,而港幣也即將在穩定幣市場扮演重要角色;香港的背後則是“世界工廠”中國。

讓我們思考下最壞的結果:一旦美國債務違約,美元將首當其衝,美債亦會出現大幅下跌,拉動 BTC 等目前主要以美元計價的加密貨幣一起向下墜落。但當人們意識到了“加密市場並不只由美元支撐”的時候,流動性將會重新進入,而基於非美貨幣的穩定幣將再次支撐起加密資產的估值,並與投資者們對復甦和新通用貨幣的期望一起,推動加密資產的價格止跌反彈。

因此,緊握住手中的加密貨幣;它們是投資組合的安全繩,而加密市場將會揹負着投資者們從深谷中爬出,重新回到頂峯。讓我們一起守望。