撰文:UkuriaOC、CryptoVizArt,Glassnode

编译:陶朱,金色财经

摘要

- 「相关性」 事件导致主要资产和股票大幅下跌,比特币也不例外,创下了本周期的最大跌幅。

- 价格收缩导致 BTC 现货价格达到活跃投资者价格,即 5.14 万美元,这是投资者心理的关键水平。

- 杠杆也大幅减少,期货未平仓合约在一天内下降了 11%。这可能会增加链上数据的重要性。

抛售

全球市场普遍下跌的时期通常并不常见,通常发生在全球压力巨大、去杠杆化和地缘政治风险加剧的时候。8 月 5 日星期一,由于日元套利交易的解除导致市场去杠杆化,股票和数字资产大幅抛售,而美国国债因对经济衰退的担忧而上涨。

比特币从历史最高点下跌了 32%,是本周期中跌幅最大的一次。

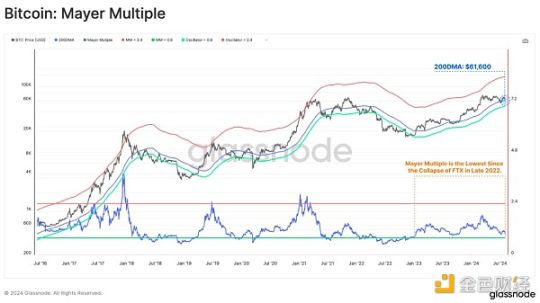

为了评估价格收缩的严重程度,我们可以利用众所周知的 Mayer 倍数,即价格与 200 天移动平均线之间的比率。交易员和投资者普遍认为 200DMA 是看涨和看跌市场状况的分界点。

目前,Mayer 倍数的交易值为 0.88,这是自 2022 年底 FTX 崩盘以来的最低值。

关键的链上定价水平

进入链上领域,我们可以使用短期持有者成本基础以及代表 -1 标准差移动的区间来评估抛售的严重程度。这有助于我们评估新投资者的盈利能力在价格波动期间如何变化。

- 短期持有人成本基础:64,300 美元(橘色)

- 短期持有人成本基础 -1SD:49,600 美元(蓝色)

现货价格跌至 -1SD 定价区间的触手可及的范围内,只有 364 / 5139 (7.1%) 个交易日的偏差低于定价水平。这凸显了市场下跌的急剧速度。

我们还可以通过短期持有者 MVRV 的视角来评估这些市场动态,该视角衡量了新投资者群体的未实现利润或损失的规模。

短期持有者目前持有自 FTX 崩盘以来最大的未实现损失,这再次凸显了当前市场状况给投资者带来严重压力的一点。

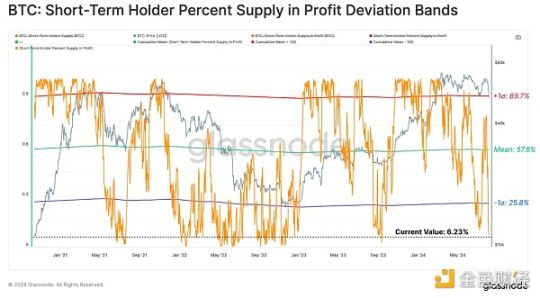

如果我们评估短期持有者持有的盈利供应百分比,我们可以看到,只有 7% 的供应处于盈利状态,与 2023 年 8 月的抛售情况类似。

这也比该指标的长期平均值低 -1 个标准差以上,表明近期买家的财务压力相当大。

真实市场均值(4.59 万美元)和活跃投资者价格(5.12 万美元)均提供了当前周期内活跃投资者的平均成本基础估计值。这些模型试图忽略丢失和长期休眠的代币。

现货价格相对于这两个关键定价水平的位置可被视为区分宏观牛市和熊市的关注区域。

- 活跃投资者价格:5.12 万美元(橘色)

- 真实市场均值:4.59 万美元(蓝色)

市场确实在活跃投资者价格附近找到了支撑,这表明一群投资者在接近其长期成本基础的位置提供了买方支撑。如果市场果断跌破这两个定价区域,就需要对牛市结构进行重大重新评估。

实际损失大幅增加

在上一节中,我们评估了市场相对于投资者可能承受严重财务压力的水平的位置。下一步是通过分析事件期间锁定的损失规模来评估投资者的反应。

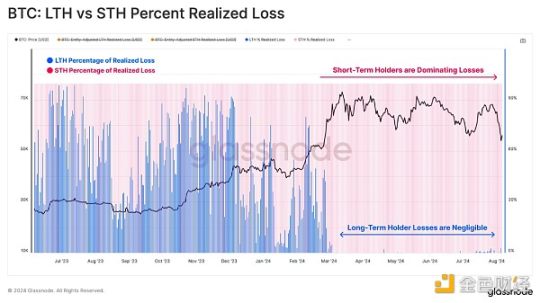

抛售引发了投资者的恐慌,市场参与者锁定的实际损失约为 13.8 亿美元。从绝对值来看,这是历史上以美元计价的第 13 大事件。

我们可以按长期或短期持有者群体分解这些损失,以确定哪些群体受影响最大。值得注意的是,97% 的损失可归因于短期持有者,而长期持有者群体则相对平静。

因此,我们将重点关注短期持有者群体,将其作为未来损失分析的核心。

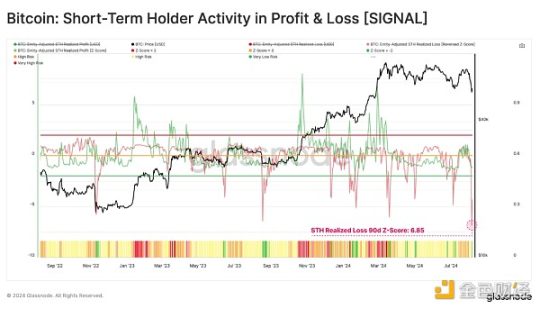

就短期持有者而言,我们注意到他们的实际损失的 Z 值记录了 6.85 个标准差变动,只有 32 个交易日达到过更大的值。这凸显了历史背景下抛售事件的严重性。

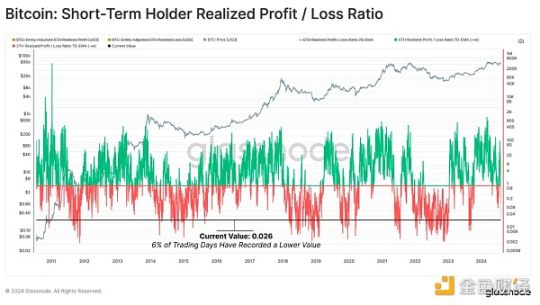

这种情绪在 STH 实现盈亏比中得到了体现,该比率跌至历史最低值,只有 6% 的交易日录得较低值。

这表明投资者的主要反应是恐慌和恐惧,因为代币的售价远低于其原始收购价。

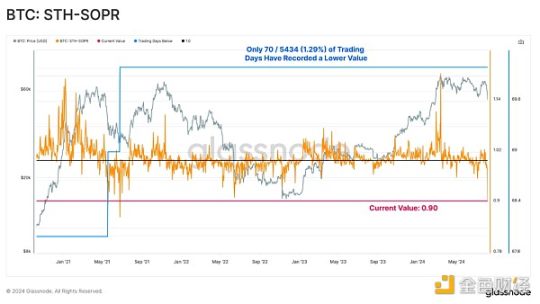

短期持有者 SOPR 也跌到了惊人的低点,因为新投资者平均损失了 10%。这说明了一种投降形式,只有 70 个交易日的 SOPR 值低于这个数字。

衍生品被清算

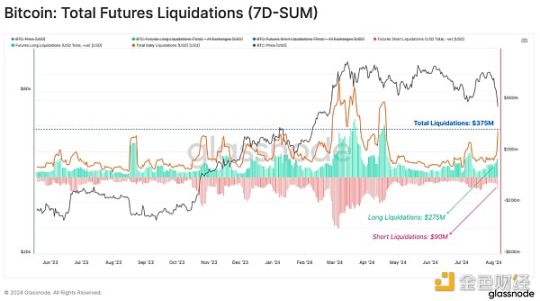

在衍生品市场,大量多头仓位被强制平仓,总价值 2.75 亿美元的多头合约被清算。此外,空头仓位又被清算了 9000 万美元,总清算额达到 3.65 亿美元。这表明有多少杠杆投机者被清除出市场。

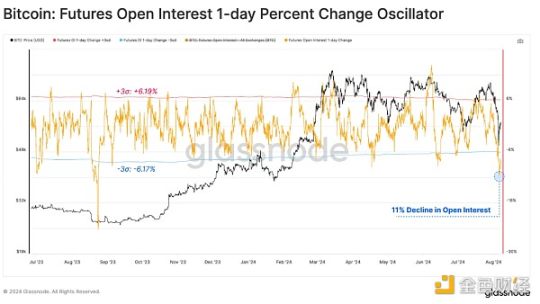

此次强制平仓导致期货未平仓合约下降了 3 个标准差,相当于一天内减少了 11%。这可能意味着整个期货市场将彻底重置,并表明现货和链上数据将为未来几周的复苏过程提供关键见解。

总结

在「相关性」事件引发重大市场抛售后,8 月已成为股票和数字资产市场异常多事的一个月。比特币从周期最高点下跌了 32%,创下了历史高跌幅,并引发了短期持有者在统计上显著的抛售。

期货清算火上浇油,超过 3.65 亿美元的合约被迫平仓,未平仓合约减少了 3 个标准差。这导致了杠杆的大幅减少,并为链上和现货市场数据铺平了道路,这些数据对于未来几周评估复苏的分析师至关重要。