概述

2017年是首次代币发行(ICO)泡沫,2021年是不可替代代币(NFT)和加密借贷泡沫,而2025年,本轮周期的类似现象正变得清晰,那就是“加密货币财资公司”狂热。如果有人想通过尽早入局来承担巨大风险并迅速致富,这些在纳斯达克上市的财资公司正是途径。交易的结构多种多样,但简单来说,有两种流行方式:反向收购和特殊目的收购公司(SPAC)交易。

典型的反向收购通常是这样运作的:找到一家在纳斯达克上市的“僵尸”小公司作为目标,理想情况下该公司没有债务,核心业务失败,市值低于4000万美元,面临的诉讼/或有负债风险较低,且少数内部人士拥有大部分股权。随后,私募股权投资(PIPE)投资者被召集参与股权发行,其中一些人可能就是八年前曾专门从事ICO发行的同一批投资者。目标公司接着发行新股,将现有股东的股份稀释至极少数,这些新发行的股票在交易完成后归PIPE投资者所有。这些PIPE投资者成为普通股东,并组建新的管理团队,专注于财资策略。公司然后用筹集到的资金购买选定的加密货币。资金筹集是以美元进行的,但通常也可能以相关加密货币进行实物认购。

目标是交易完成后,公司的股票交易价格能达到其底层加密货币价值的2到5倍。然后,公司可以开始在市场上发行新股,并用所得资金购买更多加密货币,就像微策略(MSTR)那样。由于股票是以高于修正净资产价值(mNAV)的价格出售的,这会增加每股所持有的加密货币数量。这反过来也可能进一步推高加密货币价格,形成一个良性循环,进一步提升股价。

PIPE投资者以约0.8至1.0倍的估值参与,即公司在发行时预期购买的加密货币价值的约1.0倍。如果交易完成后股票以巨大溢价交易,PIPE投资者希望在短期内获得可观利润。

投资的吸引力

许多人曾问我们为什么人们会参与这些发行。毕竟,对mNAV溢价的解释依赖于循环论证,即“溢价证明溢价”的逻辑。这与庞氏骗局有着相似之处。然而,在PIPE层面,如果以某种方式看待这些交易,它们可以非常有吸引力。考虑以下推理:

你是一位比特币的早期持有者(OG),在冷钱包里放了1000个比特币,已经超过十年了。你面前有以下决策树:

-

继续持有这1000个比特币

-

参与一家财资公司的PIPE交易。这可能会产生以下两种结果:

-

交易成功,股票以远高于mNAV的价格交易。你可以以溢价出售公司股票,然后买回更多的比特币。

-

交易有点失败,股票以低于mNAV的价格交易。但这也不是问题。你信任管理团队,并且在公司拥有相当大比例的投票权。管理团队向你保证,如果出现这种情况,他们会通过出售比特币并回购股票或支付股息来缩小折价。这就是为什么管理团队很重要,如果你持有大量比特币,你很可能会尊重和信任亚当·贝克(Adam Back)、杰克·马勒斯(Jack Mallars)、安东尼·庞普利亚诺(Anthony Pompliano)或迈克尔·塞勒(Michael Saylor)中的至少一位。你可以自己选择。

-

这是一种“正面你赢,反面你不会输”的局面。无论“BitMEX Research”等机构如何谈论“循环论证”,事实是目前有数十家财资公司实际上正在以溢价交易。为什么不试试呢?实际上,这并非完全是“反面你不会输”的情况。其中涉及到一些费用和股权稀释。这些费用可能很高,但如果用期权价值的思维方式来思考这些交易,这些费用可能是值得的。

被动型基金

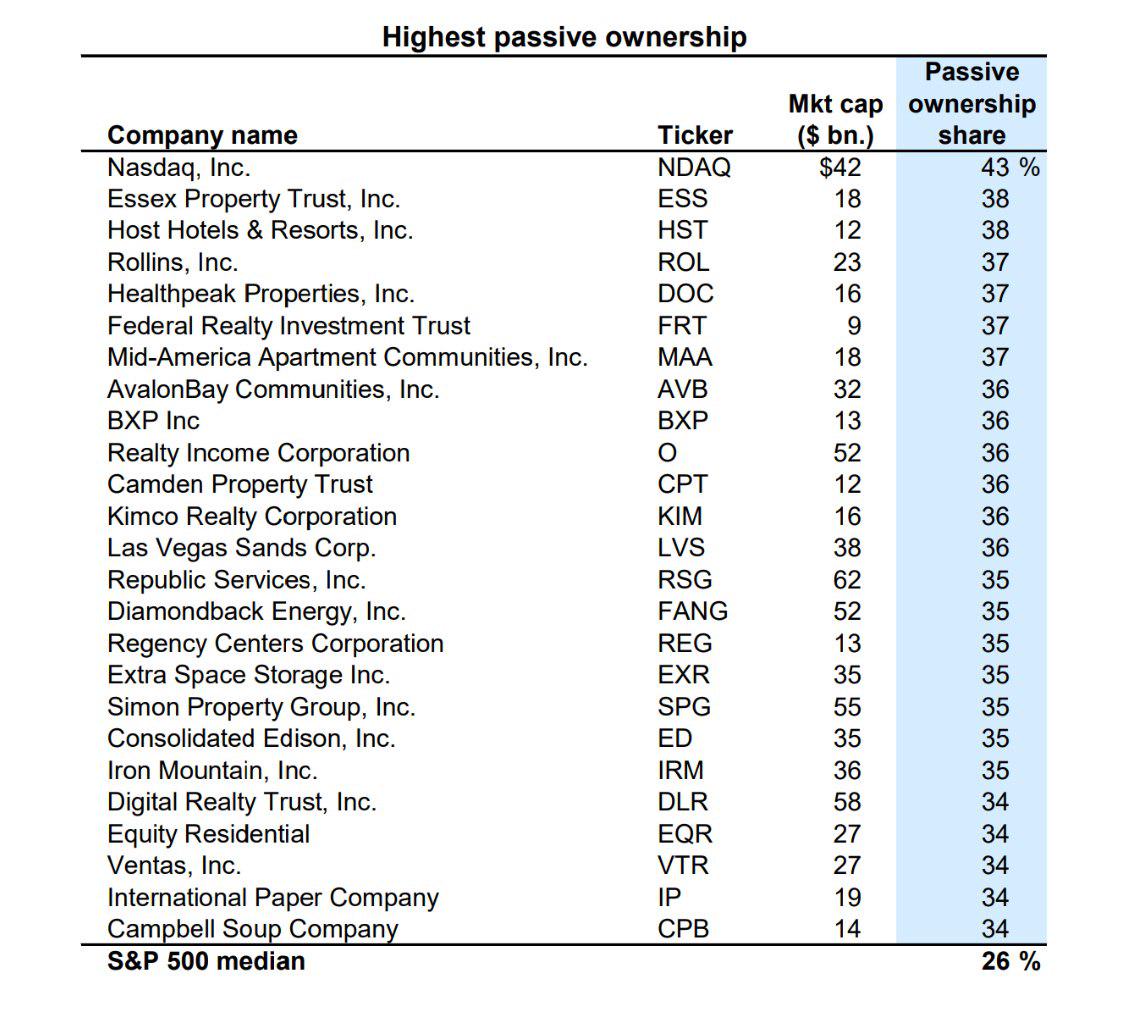

如果这种财资公司策略成功,并且财资公司的股票变得足够大,这些股票就会开始进入更多的指数。然后,由Vanguard等公司提供的被动指数基金就会开始购买这些股票。例如,在MSTR的案例中,根据彭博社的数据,截至2025年6月底,Vanguard已经是其最大单一股东,通过其66个基金产品持有7.0%的已发行股份。

在我们看来,MSTR的财资公司计划可以说在这个阶段是成功的。早期买家获得了可观利润,而现在,具有讽刺意味的是,Vanguard,这个以反比特币著称的公司,成为了最终的“接盘侠”。Vanguard是如此厌恶比特币,以至于据报道他们甚至不允许自己的美国客户使用其纯执行服务购买贝莱德的比特币ETF。

根据高盛2024年11月的一份报告,被动型基金对标准普尔500指数成分股的中位数持股比例为26%。另一个具有讽刺意味的是,作为加密财资公司家园的纳斯达克本身,在此特定名单中位居榜首,被动型基金的持股比例高达43%。

来源:

被动型基金

在过去的几十年里,被动型基金变得越来越受欢迎,并且由于它们从主动型基金经理那里赢得了市场份额,未来还有进一步增长的潜力。不难看出,它们对加密货币财资公司的现有股东来说是如何具有吸引力。如果一家财资公司变得足够大,它就能吸引被动指数基金的持有者。然后,当公司发行新股以购买更多加密货币时,被动型基金几乎就成了“强制买家”,被要求参与认购。如果被动型基金持续增长,它们最终可能在一家公司中持股超过50%,甚至可能是一家加密货币财资公司。我们不妨推测一下其中的数学逻辑。如果微策略(MSTR)的被动型基金持股达到50%的门槛,并且其交易价格是其底层比特币价值的2倍溢价,那么塞勒(Saylor)的“无限印钞机”可能会变得更加荒谬。从某种程度上说,塞勒确实已经“入侵”了传统的金融体系。

战略顾问和资产管理人

这些新兴财资公司的另一个关键要素是发起人、资产管理人、管理团队或“战略顾问”。这些人本质上是交易的幕后推手。顾问的角色因交易而异,但通常包括以下内容:

-

任命首席执行官或自己担任首席执行官

-

管理财资策略,即决定何时以及是否购买更多加密货币,并可能执行这些交易

-

也许是最重要的一点,向潜在投资者推广和宣传公司的股票

总的来说,这些顾问极其重要,在某些情况下,没有他们公司的生存能力可能都会受到质疑。请注意,这些战略顾问的角色与“保荐人”或“配售代理”不同。保荐人通常是负责构建交易的投资银行,例如坎托·菲茨杰拉德(Cantor Fitzgerald),而顾问通常是与保荐人签约以安排交易的实体。保荐人通常会获得丰厚的设置费,而顾问或管理团队也通常能得到不错的报酬,作为增加mNAV溢价的激励。据我们所见,设置费通常在交易规模的1%到8%之间。本报告不关注保荐人或配售代理的费用,因为这些费用并非加密货币财资公司所独有。相反,我们关注的是可能持续多年的顾问服务协议。

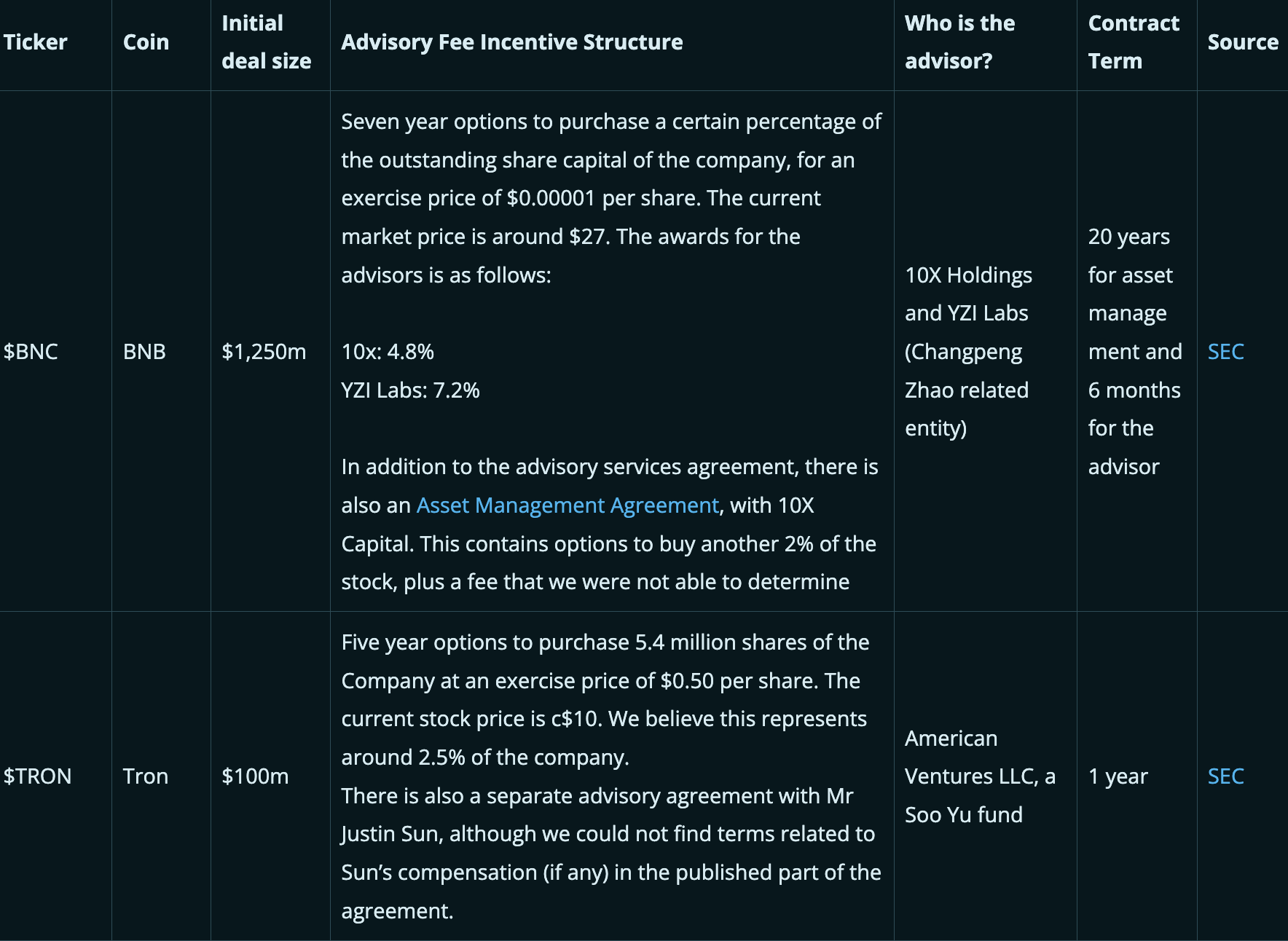

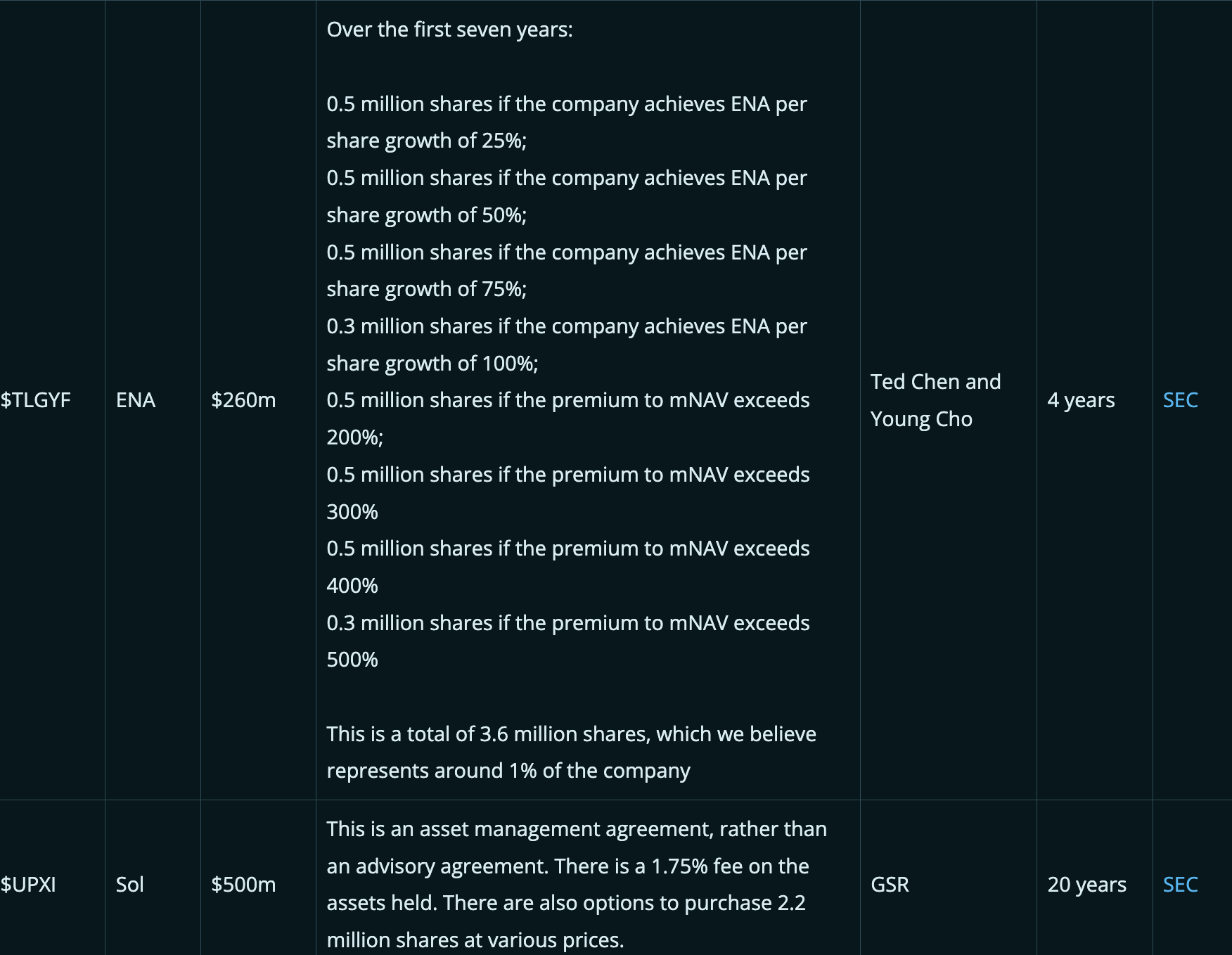

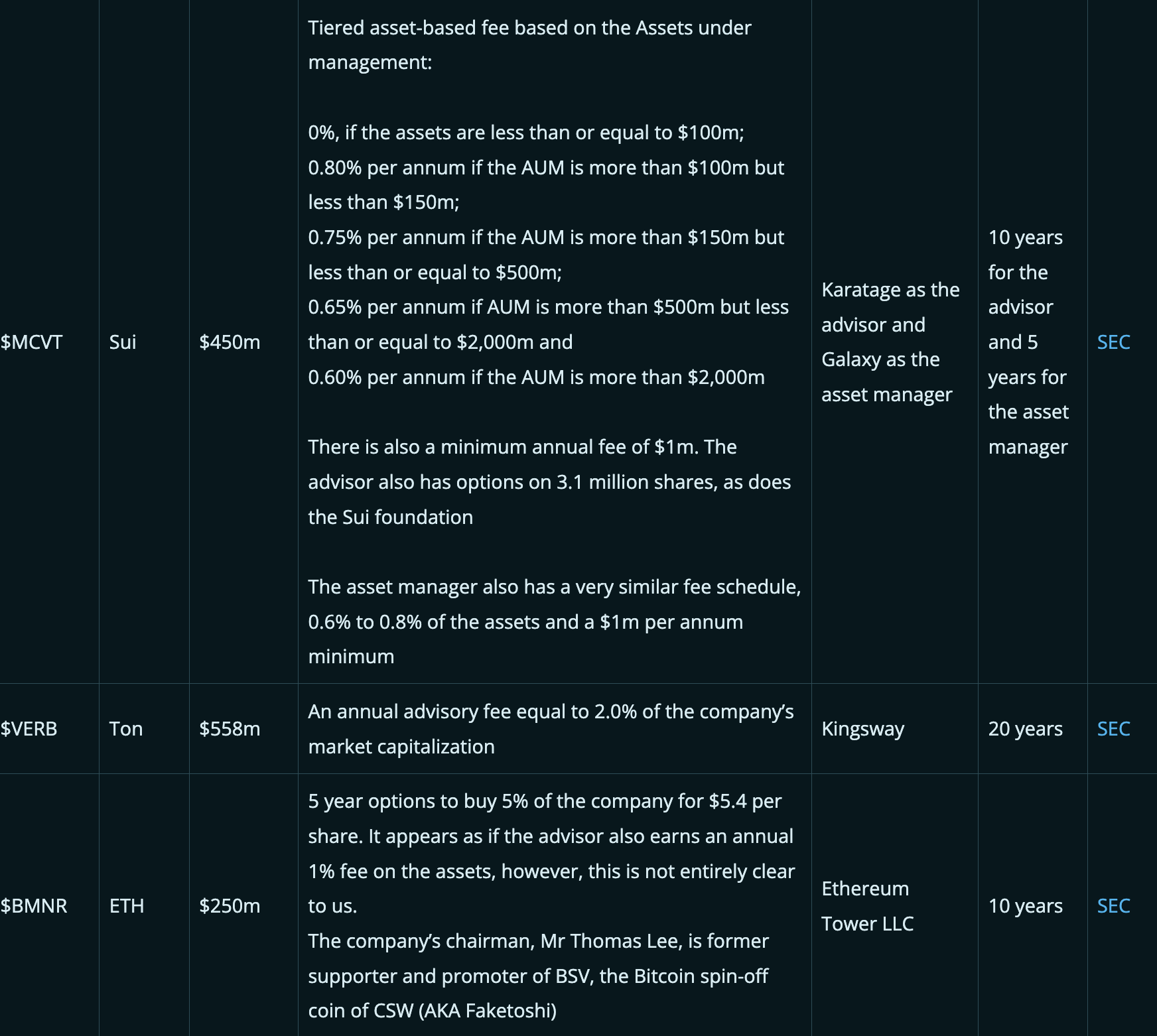

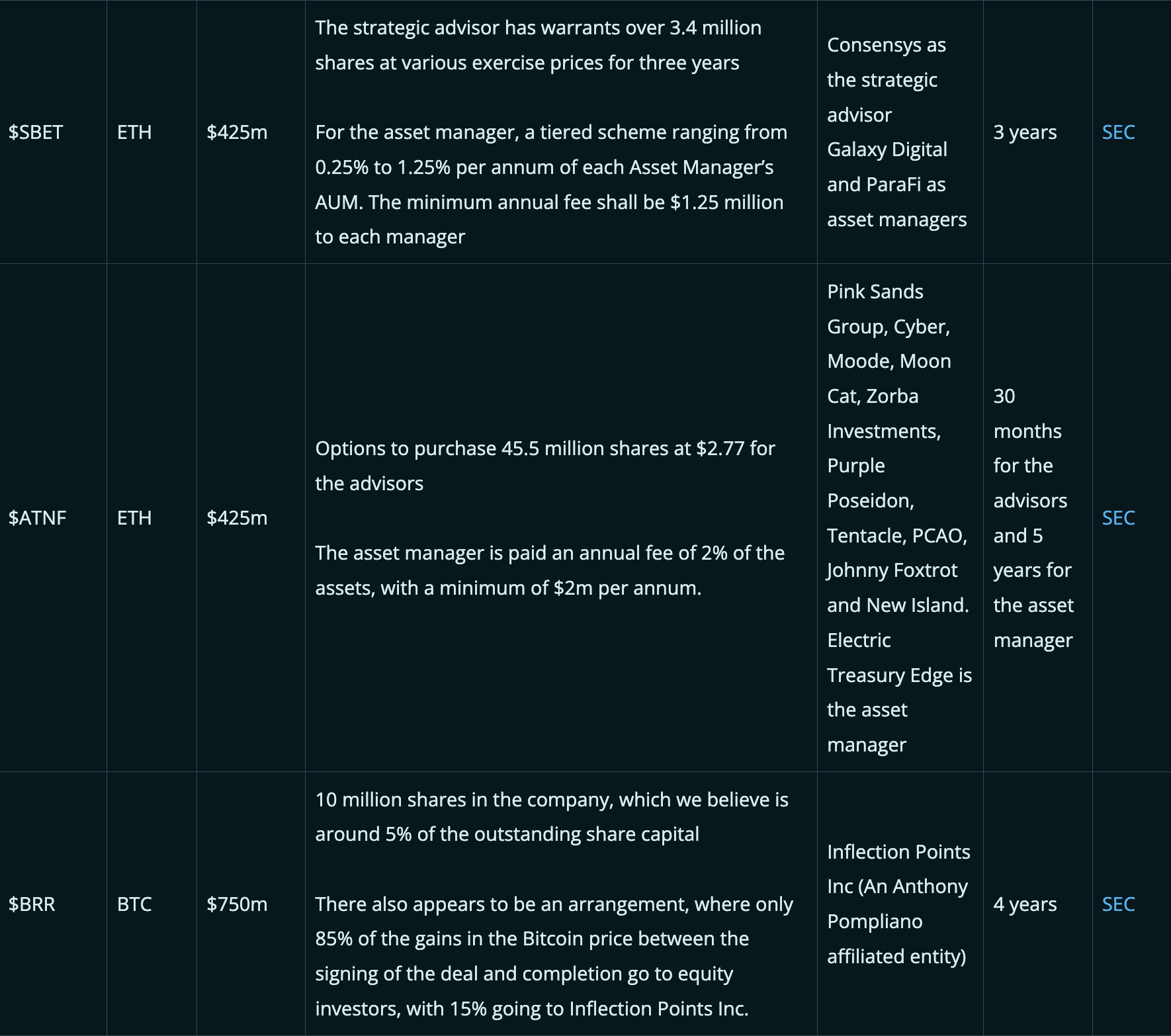

下表总结了一些交易中向“战略顾问”支付的一些关键激励和报酬,这些激励旨在鼓励管理层或顾问提高公司的市值或mNAV溢价。请注意,每笔交易都不同,我们在下表中进行的比较可能不完全恰当。有时,“资产管理人”的角色也会存在,通常是作为战略顾问的补充。此外,只有当我们能从SEC文件中找到相关细节时,公司才会被列入下表,因此表中的数据在某种程度上存在选择性偏差。对于某些案例,我们认为随着交易的完成,有关顾问协议的细节可能会在稍后浮出水面。

请注意:我们对任何与顾问服务报酬相关的数据不准确之处深表歉意,且不承担任何错误责任。如果您认为我们有任何错误,请立即与我们联系,我们将尽快更正。

顾问的报酬条款因交易而异。在某些情况下,通常会有一项与市值或mNAV溢价挂钩的激励或报酬。因此,从投资者的角度来看,这再次利用了交易的期权价值,形成了一种类似于“赢或不输”的局面:

-

如果股票以远高于mNAV的价格交易,公司可能会向战略顾问支付高额费用,而投资者获利。

-

如果股票未能以高溢价交易,则向战略顾问支付的费用较低,投资者也不会遭受损失。

从某种程度上说,这些费用有时是合理的,因为参与这些交易的关键人物需要得到高额报酬,而且他们的报酬通常与mNAV溢价挂钩,所以激励与股东利益是一致的。然而,这些费用通常高到足以驳斥一些人提出的“财资公司比加密货币ETF更好,因为它们的费用更低”的论点。

结论

在某些情况下,支付给顾问的费用可能看起来很高,但这些费用对于完成交易可能是必要的,而且顾问本身通常也是公司的主要投资者。在许多情况下,顾问对于吸引投资者是绝对必要的,这是该策略的关键部分。在市场火热时,投资者可能不太在意向战略顾问或管理团队支付的费用。然而,这里可能存在与灰度比特币信托([$GBTC])及其2.5%的底层资产管理费相似之处。多年来,这笔费用对投资者来说是可以接受的,但随着2024年1月比特币ETF获得批准,市场竞争加剧,费用降至约25个基点。GBTC随后遭遇了大规模赎回,但该基金今天仍然是一台巨大的“吸费机器”。在几年后,当投资者或许变得更有耐心和更挑剔时,财资公司的费用可能会在一定程度上有所下降。

在我们看来,最终结局是,其中许多公司最终会以远低于mNAV的价格交易,并再次成为“僵尸”,可能仍然支付高额费用,就像[$GBTC]一样。然而,少数公司可能会成功。这里的“成功”可能意味着这些公司达到了足够大的规模,以至于像Vanguard和道富银行(State Street)这样的被动型基金成为最大的股东,之后mNAV的溢价最终可能会下降到接近1.0倍或更低。

本报告另一个更简单的启示是:直接购买ETF。