问题是,Saylor 的“子弹”从哪里来?

资金来源

1️⃣ 可转债(Convertible Debt)

MicroStrategy 多次发行可转换债券,这类债券利率极低(1.25%-1.5%),可在未来转换为股票。迄今通过此方式融资 60 亿美元以上,每年利息支出约 7500 万–9000 万美元。

2️⃣ 股票增发(Equity Offerings)

公司通过发行普通股和优先股,累计融资超过 270 亿美元。虽然稀释了股东权益,但为 BTC 收购提供了大部分资金。

3️⃣ 现金储备

2020–2021 年,公司还动用自有现金购入 BTC。

风险何在?

表面上,MicroStrategy 手握 700 亿美元比特币,似乎固若金汤。但深入看财务结构,问题浮现:

-

债务和股票发行均未以 BTC 作为抵押;

-

BTC 持仓 不产生任何收益,无法直接偿还债务或利息;

-

公司年收入约 4.6–4.8 亿美元,与债务规模相比九牛一毛;

-

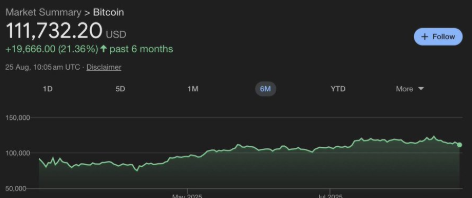

2025 年以来,比特币价格上涨 24%,而 MicroStrategy 股票仅上涨 13%,表现明显落后,ETF 的兴起正在分流对 MSTR 的需求。

一旦股价疲软,公司若继续增发股票,只会进一步稀释股东价值,进入“死亡螺旋”。最终,Saylor 或许被迫按下红色按钮 —— 出售 BTC 偿债。

这将是市场最不愿看到的场景:

MicroStrategy 一旦抛售,可能引发加密史上最惨烈的连锁崩盘。

还有转机吗?

短期内(6–12 个月),仍有两大潜在支撑:

1️⃣ BTC 价格上涨:比特币价格继续攀升,将推高 MicroStrategy 的资产净值,提升股价,从而帮助其进一步融资。

2️⃣ 纳入标普 500:若 MicroStrategy 在 2025 年 Q3 成功进入 S&P 500,预计到 2026 Q1 将吸引 200–300 亿美元资金流入。这将带来更多增发和更多 BTC 买入,从而支撑牛市。

换句话说,在美联储未重新加息、市场情绪仍偏向乐观的周期里,这场游戏仍能继续。

结论

关于 MicroStrategy 的“崩盘论”,市场上一直争议不断。事实上,唱空者与当年唱多 Luna 和 FTX 的人群,往往是同一批人。

与其被恐慌裹挟,不如认清现实:

-

短期:MicroStrategy 借助融资和潜在的标普 500 纳入效应,仍有空间推动 BTC 更高。

-

长期:一旦流动性收紧或股价持续下跌,风险将会累积爆发。

在加密市场,最大的错误不是提前预测崩盘,而是被噪音裹挟,在底部割肉,最终高位追回。2025 年 Q4 之前,或许更理性的选择是 —— 观察、谨慎持有,而非盲目恐慌。